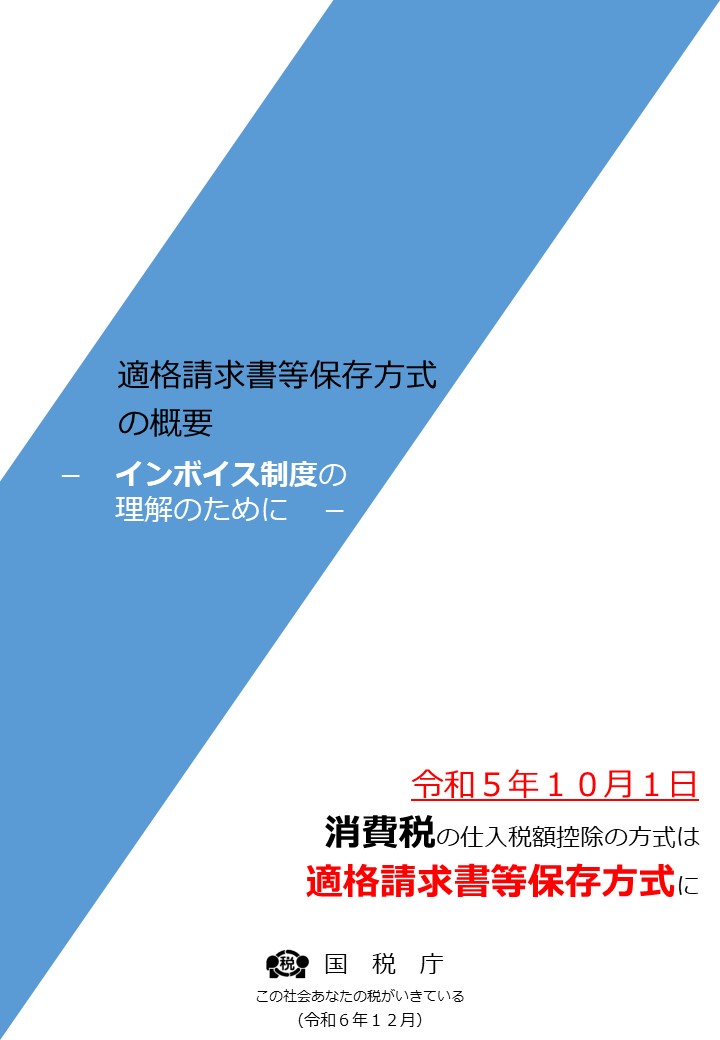

インボイス制度について

制度の内容を知りたい方向けの

コンテンツを集めました

インボイス制度って?

インボイス制度って?

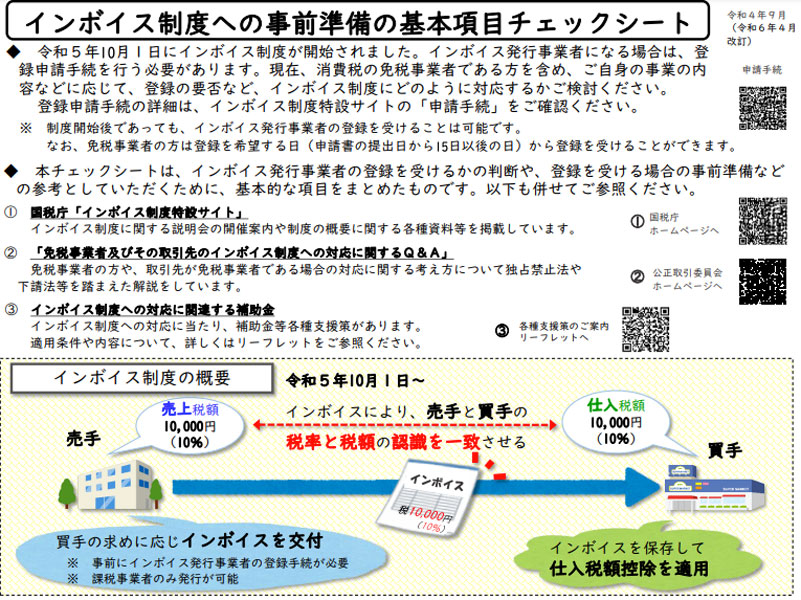

令和5年(2023年)10月1日からスタート。

税率が複数あっても、事業者の方が消費税を正確に納めていただけるように、消費税の金額等を書いた請求書・領収書等(インボイス)を基に計算する仕組みです。

消費税の仕組み

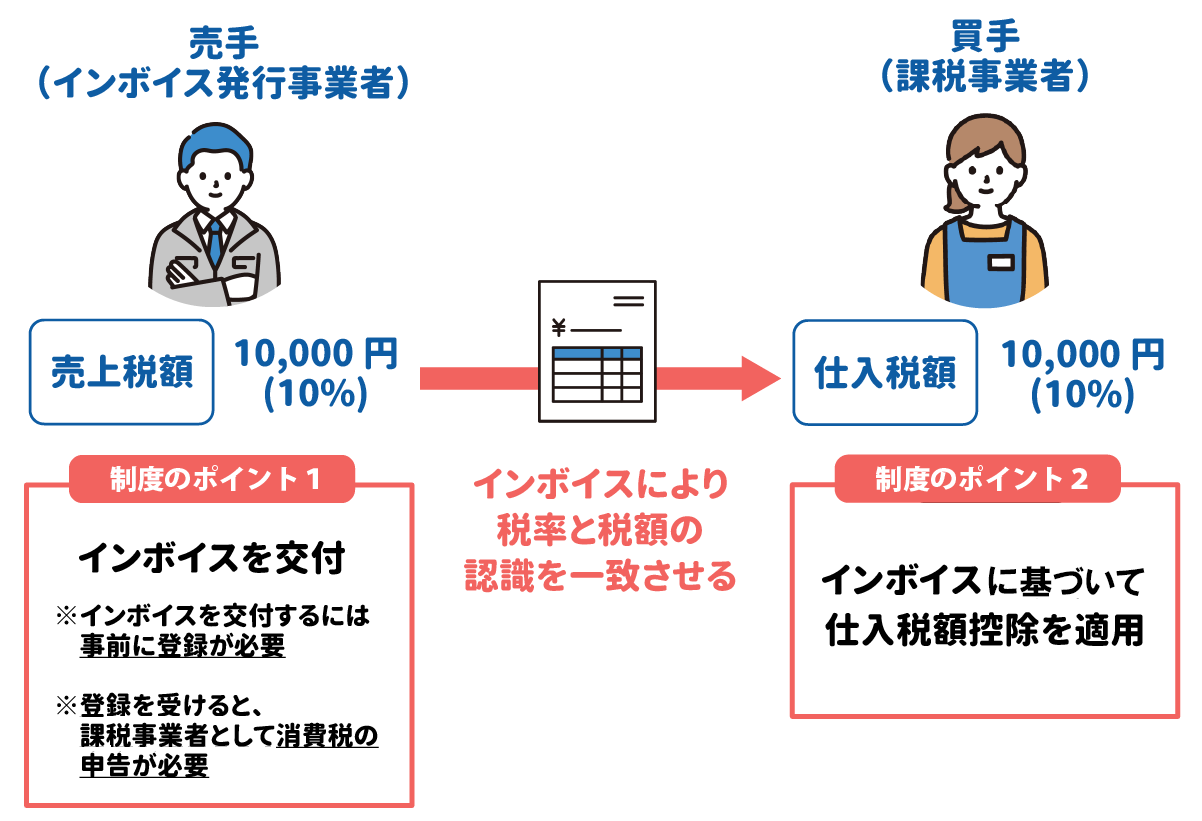

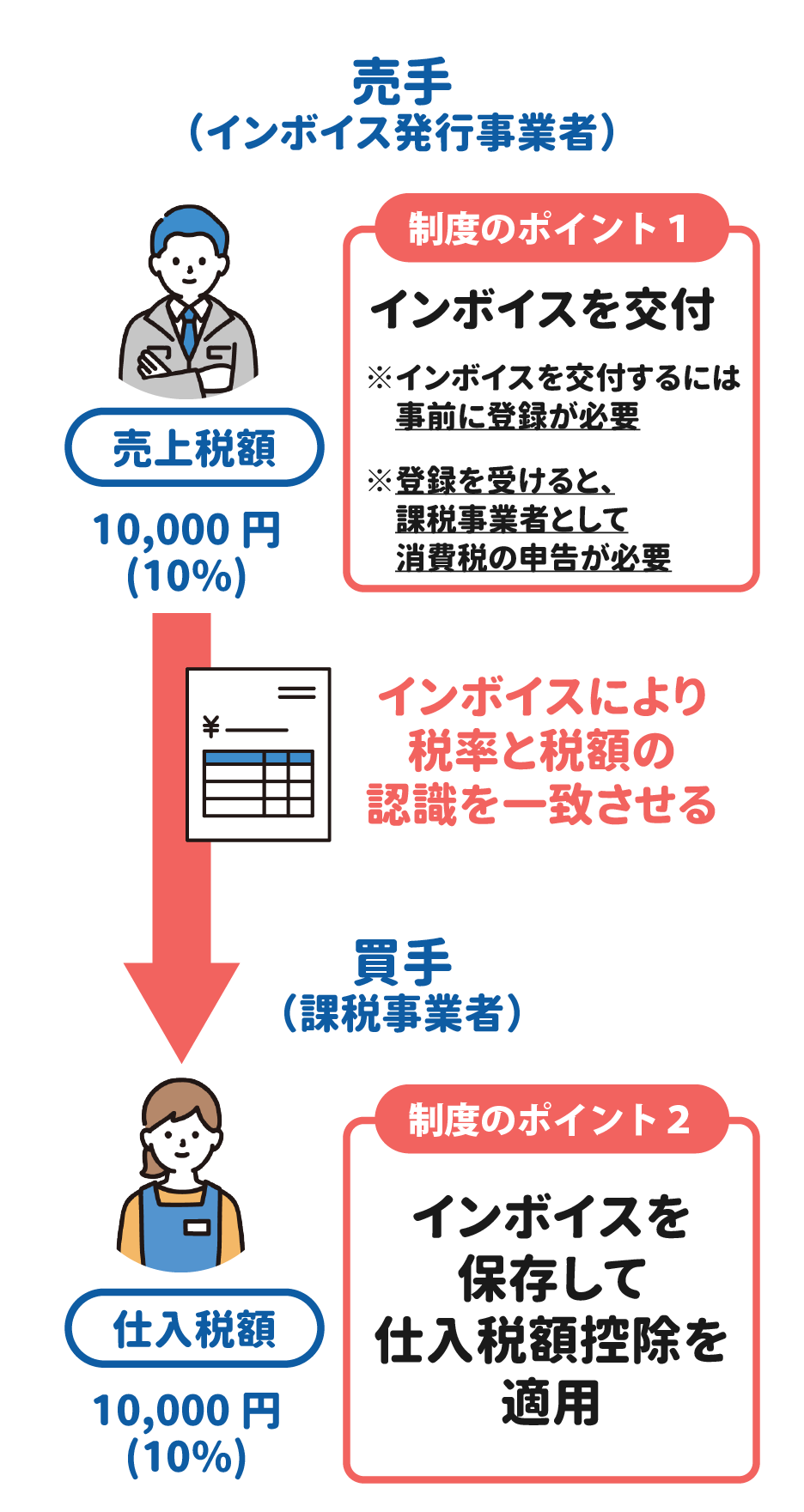

消費税は、価格の一部として最終的に消費者の方が負担したものを、事業者の方に納付していただく仕組みです。事業者の方が納付する税額は、「売上げ時に受け取った消費税額」から「仕入れ等の際に支払った消費税額」を差し引いて計算します。

この差し引く計算を

「仕入税額控除」といい、

仕入税額控除をするためには、

その金額が正しいことを確認できるよう、

インボイスの保存が必要です。

インボイスがない仕入れや経費については、

原則として、「仕入税額控除」ができません。

※簡易課税制度や2割特例·3割特例を使うことで、受け取ったインボイスを保存しなくても仕入税額控除を受けることができます。

※令和13年(2031年)9月末までは、インボイスの保存がなくても仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

令和5年(2023年)10月1日からスタートした

インボイス制度って?

複数税率に対応し、事業者の方が消費税を正確に納めていただくために必要な制度がインボイス制度です。

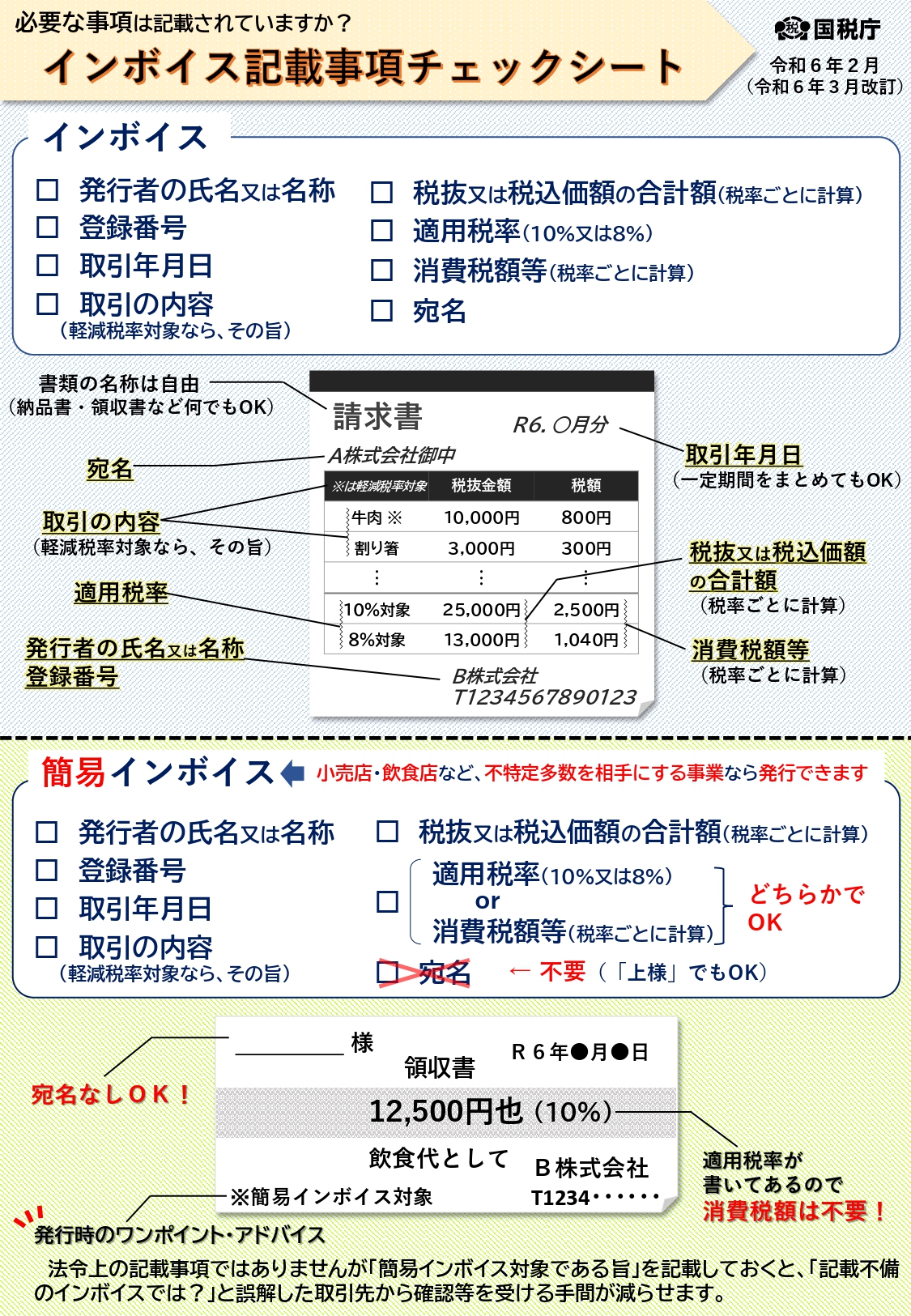

インボイスの

記載事項について

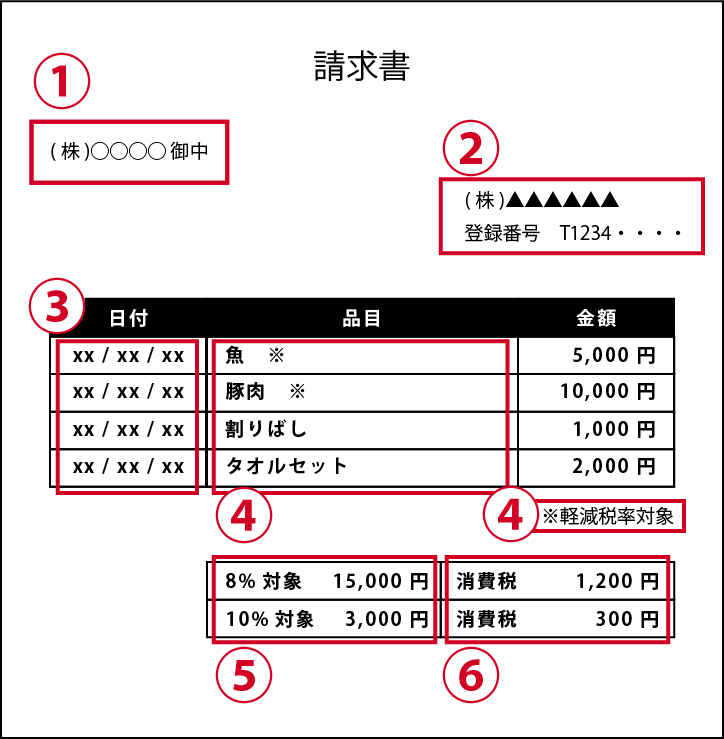

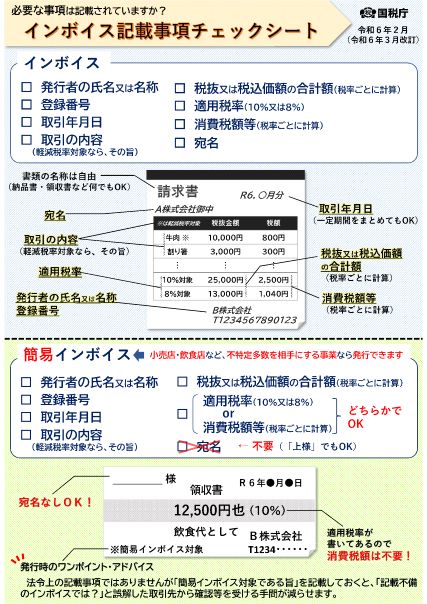

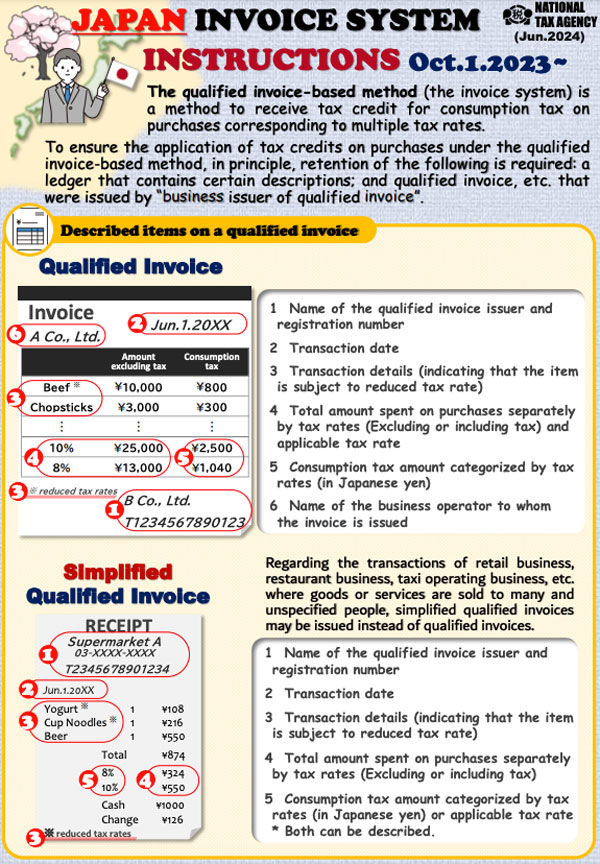

インボイスは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、以下の事項が記載された書類やデータをいいます。なお、請求書に限らず、所定の事項が記載された書類であれば、領収書や納品書など書類の名称を問わず、インボイスとなります。

① インボイスの交付先である相手方の氏名または名称

② 売手(自社)の氏名又は名称及び登録番号

③ 取引年月日

④ 取引内容(軽減税率の対象品目である旨)

⑤ 10%・8%それぞれの対象となる対価の総額及び適用税率

⑥ 10%・8%それぞれの消費税額等

※ 下線部は、特に注意する項目です。

※ 登録番号は、インボイス発行事業者の登録後に税務署から通知される番号です。

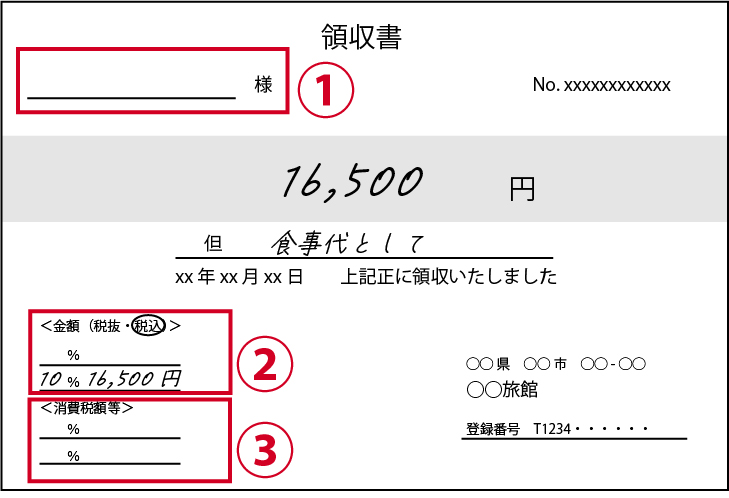

簡易インボイスについて

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業では、次の図のように、インボイスの記載事項の一部を省略した簡易インボイスを交付することができます。交付できる業種についてはこちら(PDF/305KB)をご確認ください。

受け取ったインボイスに宛名等の記載がなくても、不備ではなく簡易インボイスである場合がありますのでご注意ください。

① 宛先は省略してOK

②・③ 税率又は税額のどちらか一方の記載でOK

※ 例の場合、適用税率のみの記載になっています。

(消費税額等の記載は不要です。)

※法令上の記載事項ではありませんが、「記載不備のインボイスでは?」と取引先が誤解しないように「簡易インボイス対象である旨」を余白に記載することも一案です。

チェックシートやマンガでも!

チェックシートやマンガでも!

インボイス記載事項チェックシート

インボイスには何が書いていないといけない?

間違ったインボイスを貰ったらどうしよう?

そんなときは、「インボイス記載事項チェックシート(PDF/1,060KB)」をご覧ください。

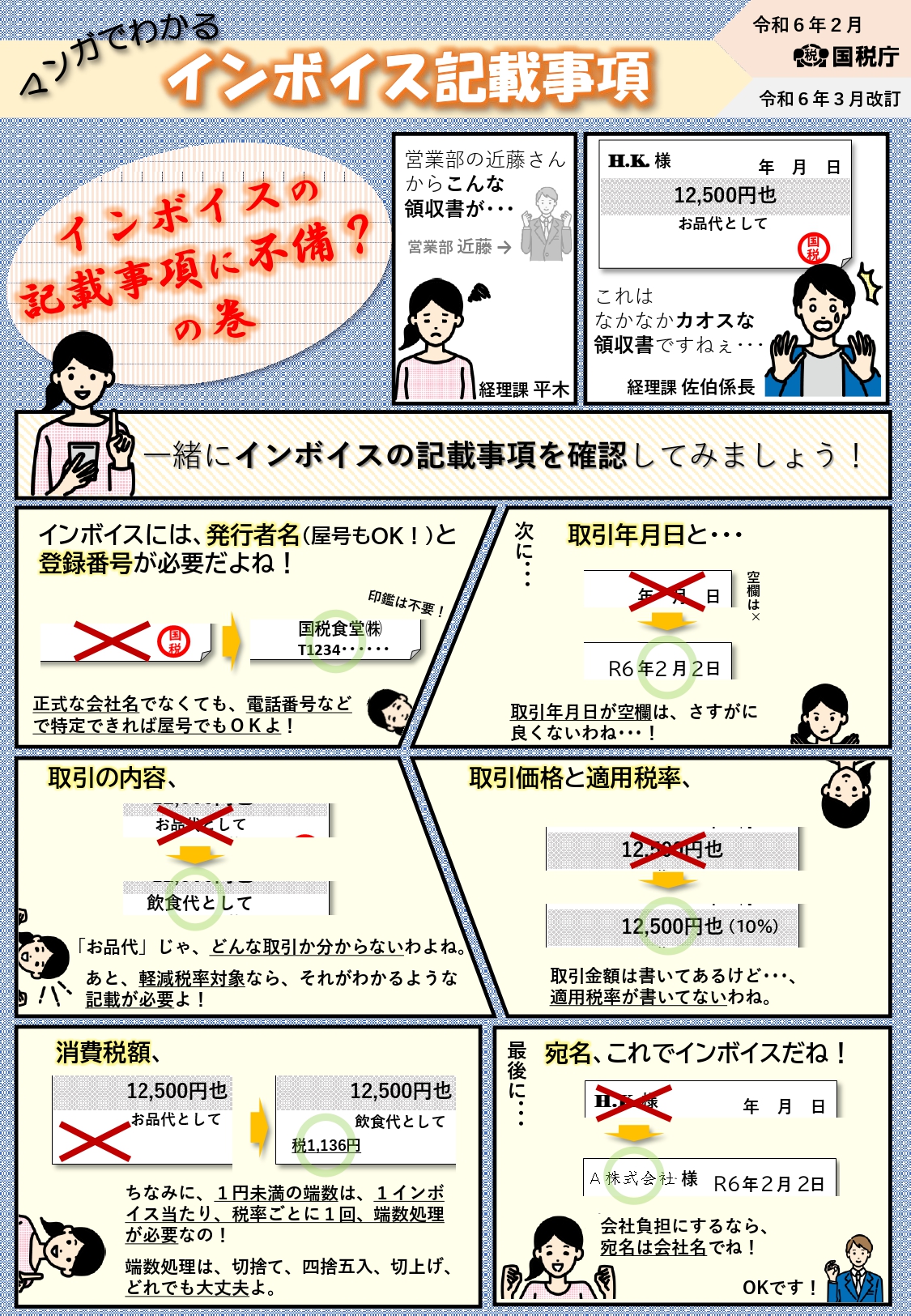

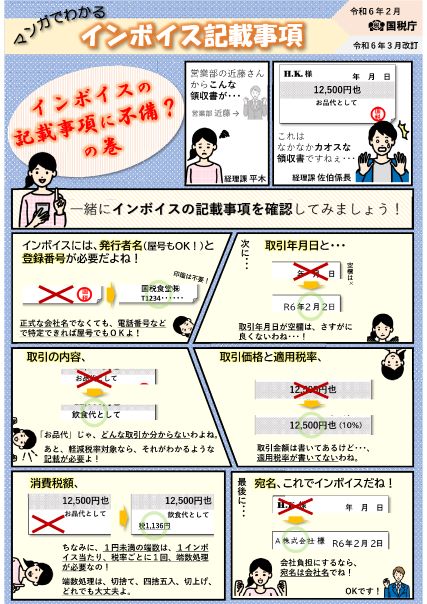

マンガでわかるインボイス記載事項

マンガでもご紹介しておりますので、「マンガでわかるインボイス記載事項(PDF/1,502KB)」を併せてご覧ください。

売手・買手の留意点

売手側

買手側

インボイス発行事業者の登録について

登録をお悩みの方へ

インボイス制度への事前準備の基本項目チェックシート

インボイス発行事業者の登録を受けるかの判断にお悩みの方は、「インボイス制度への事前準備の基本項目チェックシート」(PDF/760KB)をご覧ください。

登録をお考えの方へ

- インボイス発行事業者の登録手続については、「インボイス発行事業者登録申請手続」ページをご覧ください。

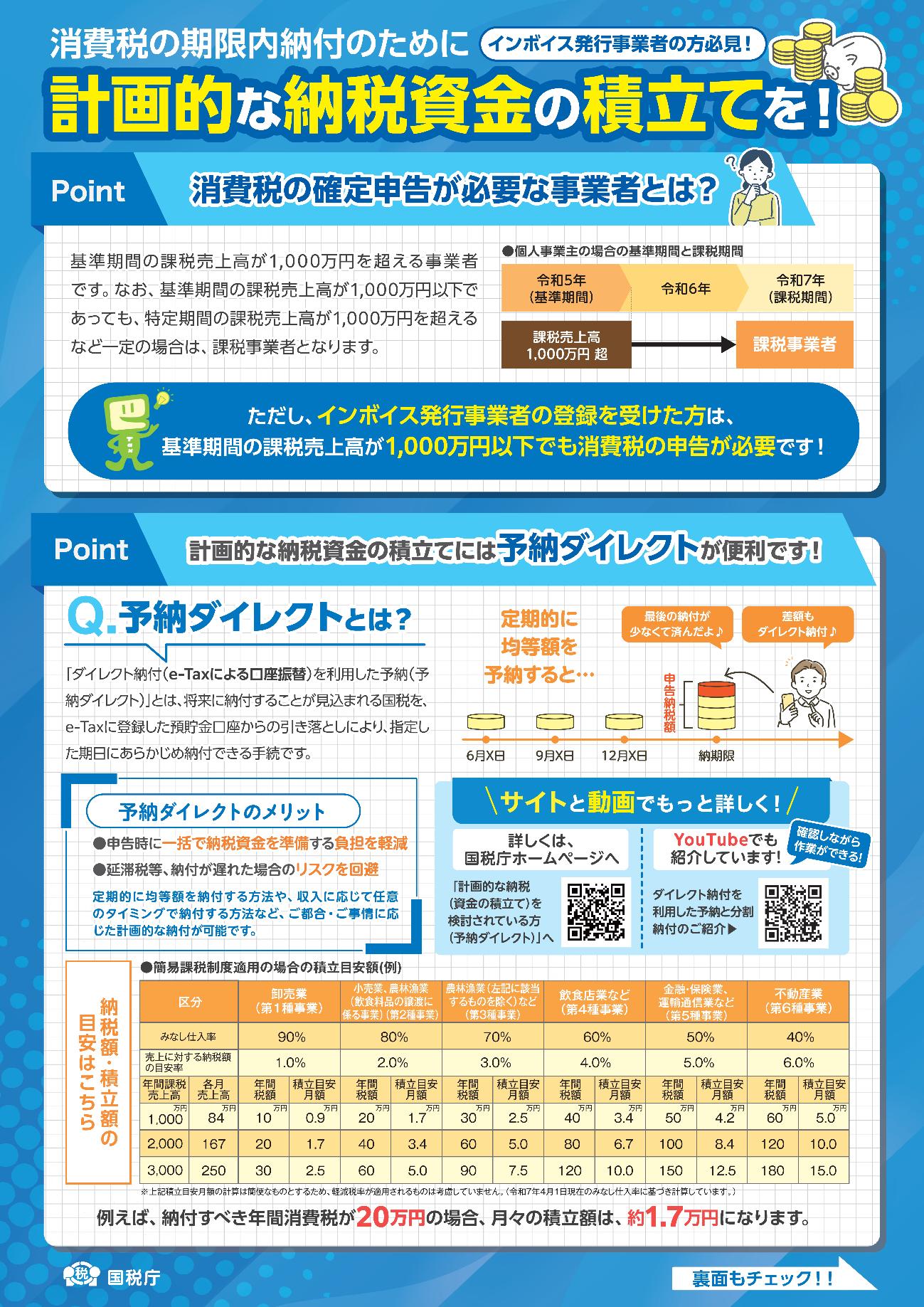

- 登録手続と合わせて、登録により課税事業者となった場合の消費税の納付方法については、簡単・便利な振替納税(個人事業者の方のみ)やダイレクト納付のご利用もご検討ください。

動画でわかるインボイス制度

インボイス制度の概要について

動画で解説

はばたけインボイス学園

(Youtube(外部サイト))

インボイス制度説明動画

(Youtube(外部サイト))

※ 動画の内容は、掲載した時点での情報となりますのでご注意ください。

その他の動画

(Youtube(外部サイト))

リーフレットなど

インボイスの記載事項を解説したチェックシート

マンガ形式でインボイスの記載事項を解説したリーフレット

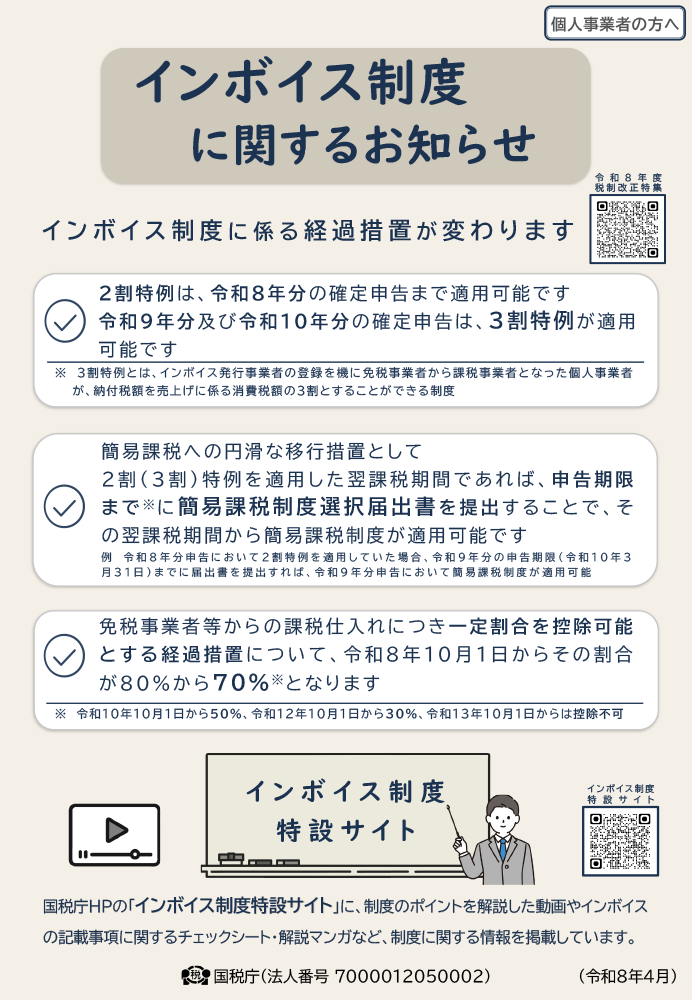

インボイス制度に関するお知らせを

案内するリーフレット

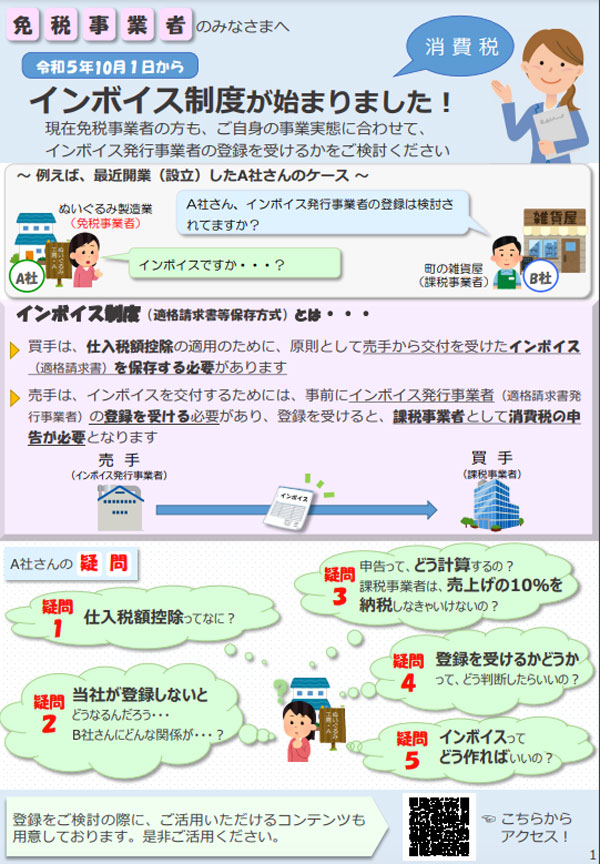

(個人事業者の方へ)

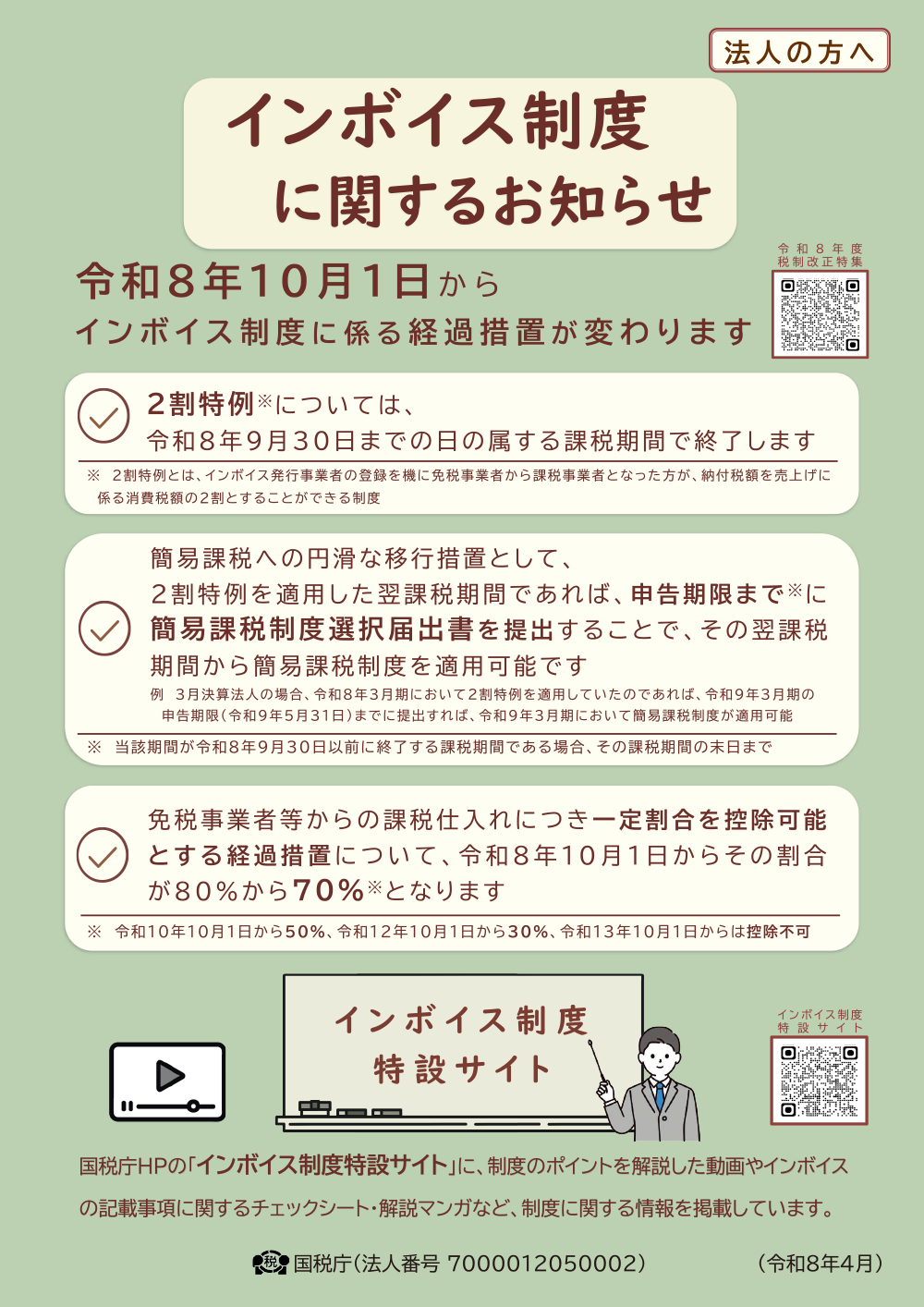

インボイス制度に関するお知らせを

案内するリーフレット

(法人の方へ)

制度一般を解説したパンフレット

計画的な納税資金の積立てを案内するリーフレット

免税事業者の方がインボイス発行事業者の登録を受けるかを判断するためのリーフレット

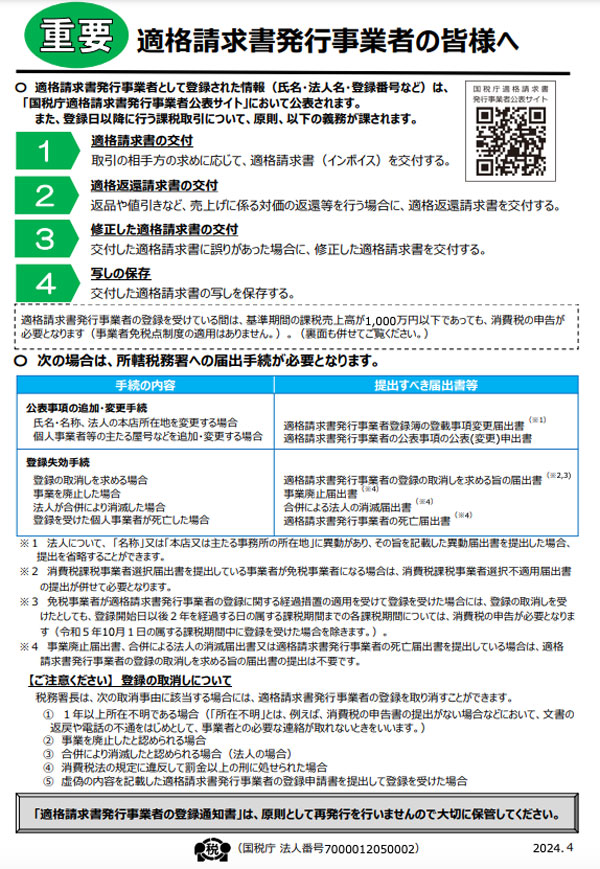

インボイス発行事業者が登録後に求められる事項などを説明したリーフレット

各種相談窓口をご案内するリーフレット

English leaflet on the invoice system

(JUN.2024) (Revised in Apr. 2026)

JAPAN INVOICE SYSTEM INSTRUCTIONS Oct.1,2023-(PDF/5,145KB)

(参考)日本語訳

タイトル

閉じる

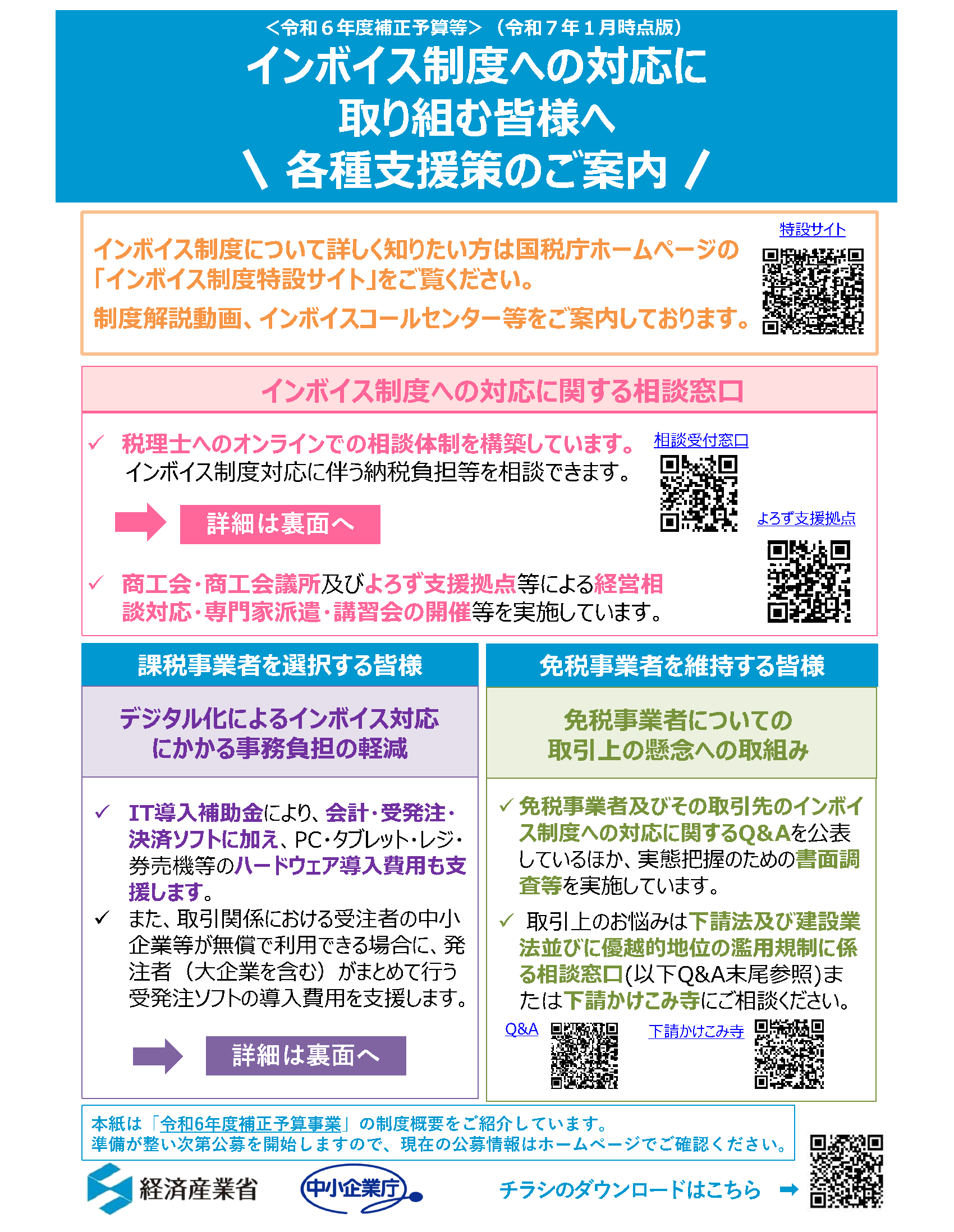

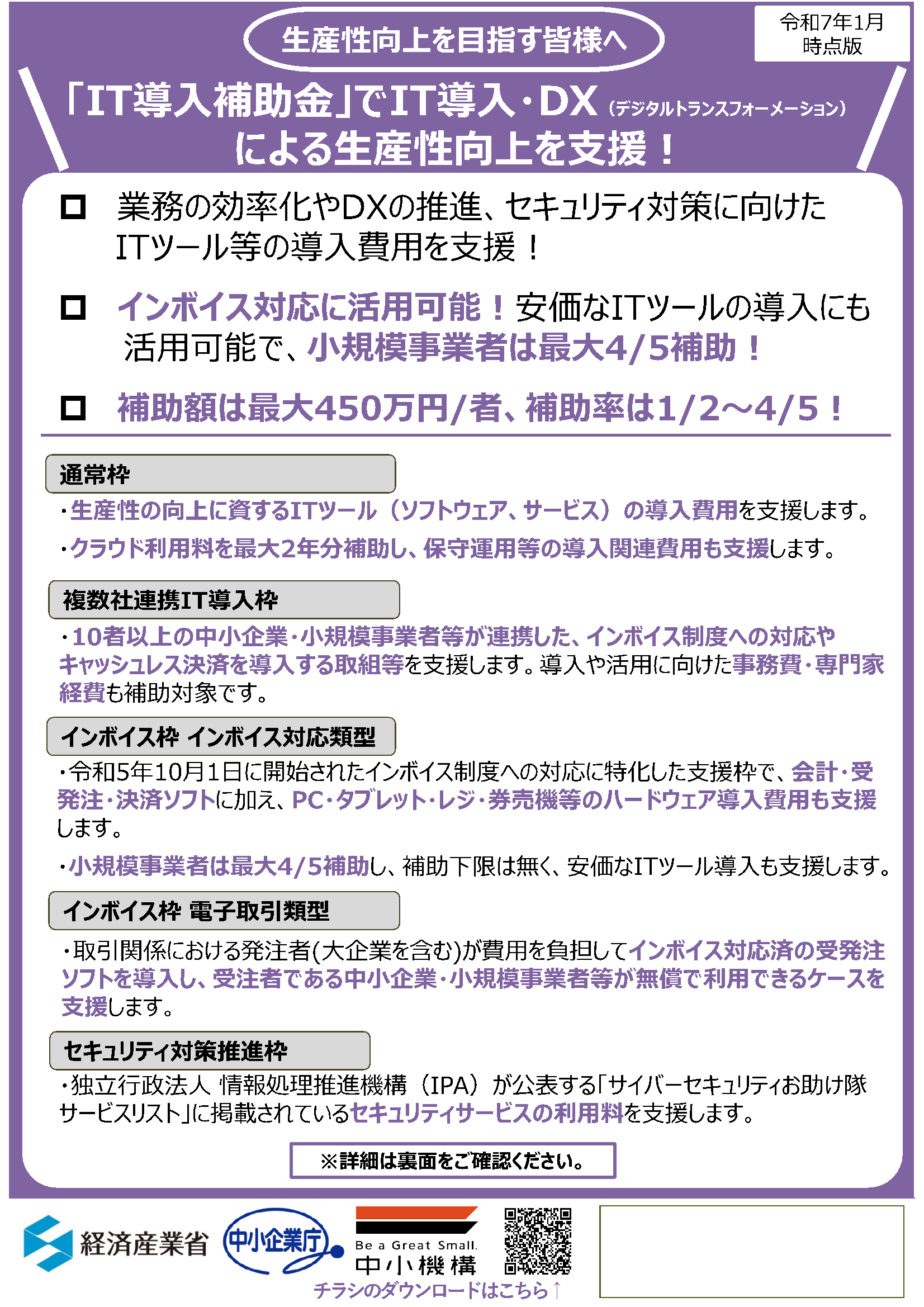

補助金などの支援策

各種支援策の概要

インボイス制度への対応に取り組む皆様へ

各種支援のご案内

対象

中小企業・小規模事業者等

補助額

【インボイス枠インボイス対応類型】

インボイス制度に対応した会計・受発注・決済ソフト

・~50万円

(小規模事業者補助率4/5、中小企業については3/4)

・50~350万円

(補助率2/3)

PC・タブレット等

〜10万円(補助率1/2)

レジ・券売機等

〜20万円(補助率1/2)

補助対象

ソフトウェア購入費、クラウド利用料(最大2年分)、ハードウェア購入費等

参考資料

閉じる

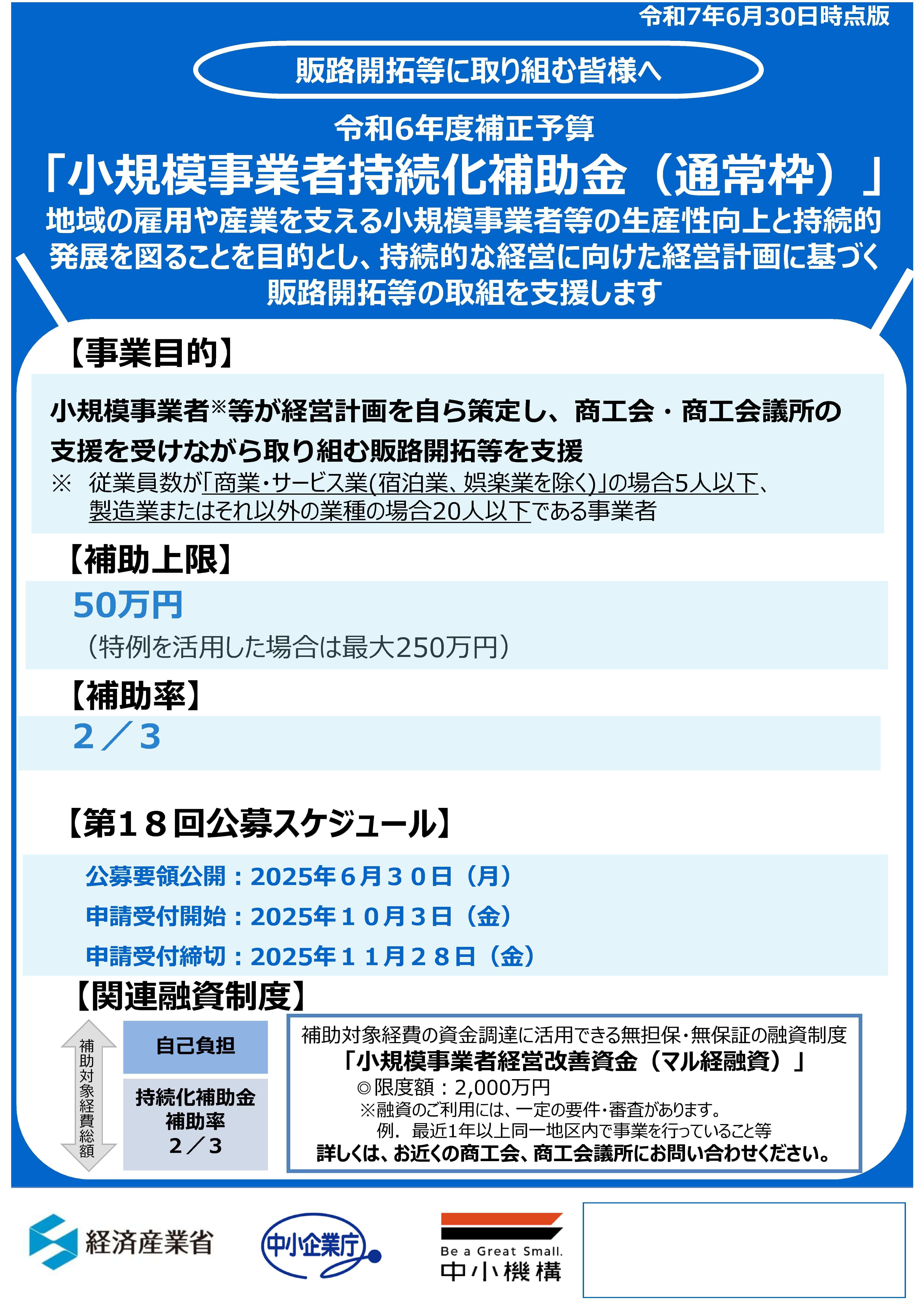

対象

小規模事業者等

従業員が「商業・サービス業(宿泊業、娯楽業を除く)」の場合5人以下、

製造業またはそれ以外の業種の場合20人以下である事業者

補助額

【補助率】2/3

【補助上限】50万円(以下の特例を活用した場合、最大250万円)

【インボイス特例】要件を満たす場合、補助上限額に50万円を上乗せ

特例要件:免税事業者のうちインボイス発行事業者の登録を受けた事業者

【賃金引上げ特例】要件を満たす場合、補助上限額に150万円を上乗せ

特例要件:事業場内最低賃金を+50円以上とした事業者

補助対象

機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、旅費、新商品開発費、借料、委託・外注費

参考資料

販路開拓等に取り組む皆様へ

小規模事業者持続化補助金(通常枠)

閉じる

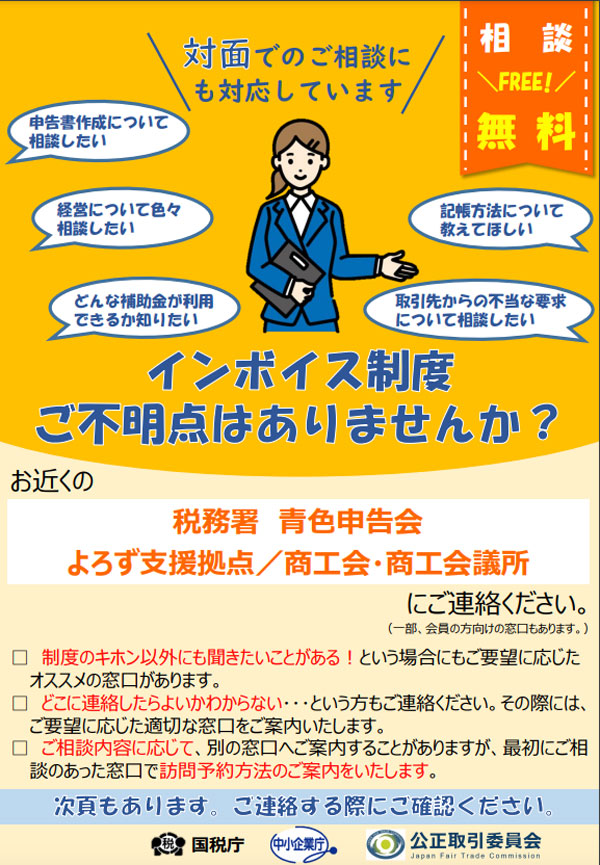

制度に関するご相談

インボイス制度に関する

ご相談については以下のとおり対応しています。