3.営業税の国税移管

明治29年(1896)、営業税が国税に移管されました。営業税は、国税への移管にともない営業種目ごとに統一した課税基準が定められ、負担の公平が図られました。また、将来の財政の基礎を強固にするため広く商工業者一般に課税することも国税移管の目的の一つでした。一方、明治23年には国会が開設され、衆議院議員の選挙権は、一定の直接国税を納める者だけに与えられていました。これまで主な直接国税は、地主層に課税されていた地租でしたが、営業税が国税となることで商工業者にも選挙権が広がりました。

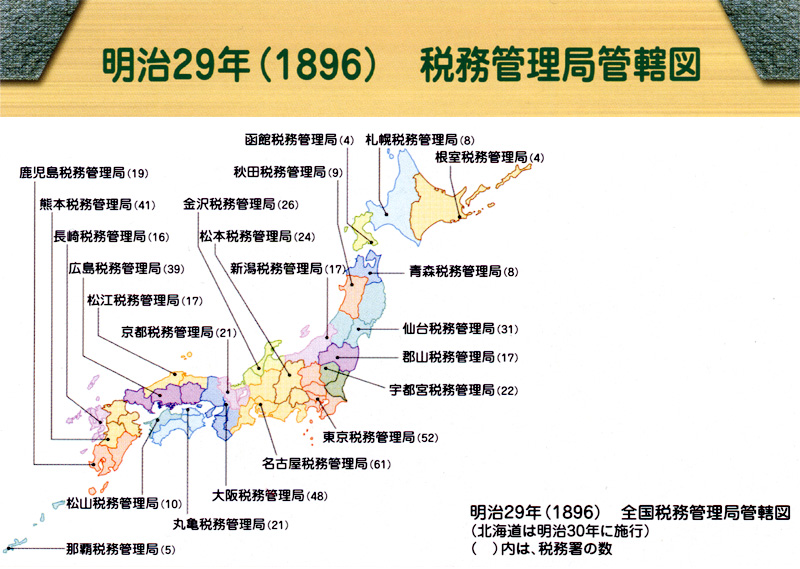

この明治29年は、11月に税務署が誕生した年でもありました。国税の賦課・徴収は、最初は地方(収税署)に委任されていましたが、明治29年に税務管理局官制によって登場した税務署が行うこととなりました。営業税は、税務署創設の契機の一つになったと言われています。また営業税法では、税務職員による調査権が初めて認められ、これが税務署・税務職員による全国統一的な調査の始まりとなりました。

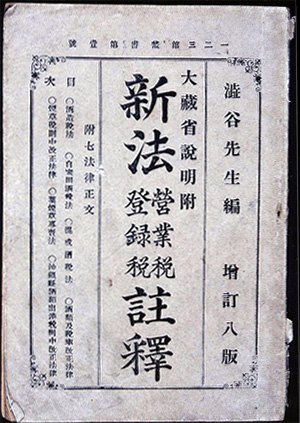

新法営業税登録税註釈

明治29年(1896)

営業税と登録税の本文と注釈が振り仮名付きで書かれています。冒頭には、登録税に関する東京府の質問と大蔵省の回答が付いています。

営業税 (国税)

明治27年(1894)に日清戦争(〜明治28年)が起き財政上の問題が生じる中、明治29年にそれまでの地方税としての営業税のうち多くの業種に課税されていたものが国税に移管されました。国税としての営業税は、売上金額や資本金額、従業員数などを基にした外形標準課税でした。明治政府は、これにより財源を確保するとともに地域による不公平な課税の解消を図ったのです。

島根県収税署長会議記念写真

明治27年(1894)3月

収税署は、府県に設けられていました。署長の多くが、大蔵省の職員ではなく、府県の職員でした。収税署は、税務署の設置と共に廃止されます。

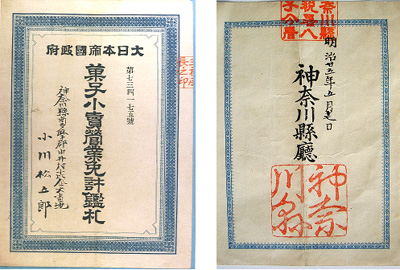

菓子小売営業免許鑑札

明治25年(1892)5月17日

神奈川県庁から出された営業免許鑑札です。裏に「神奈川県」の判と神奈川県収税署八王子分署の割印が押されています。当時、八王子は神奈川県でした。

写真を拡大して表示

写真を拡大して表示

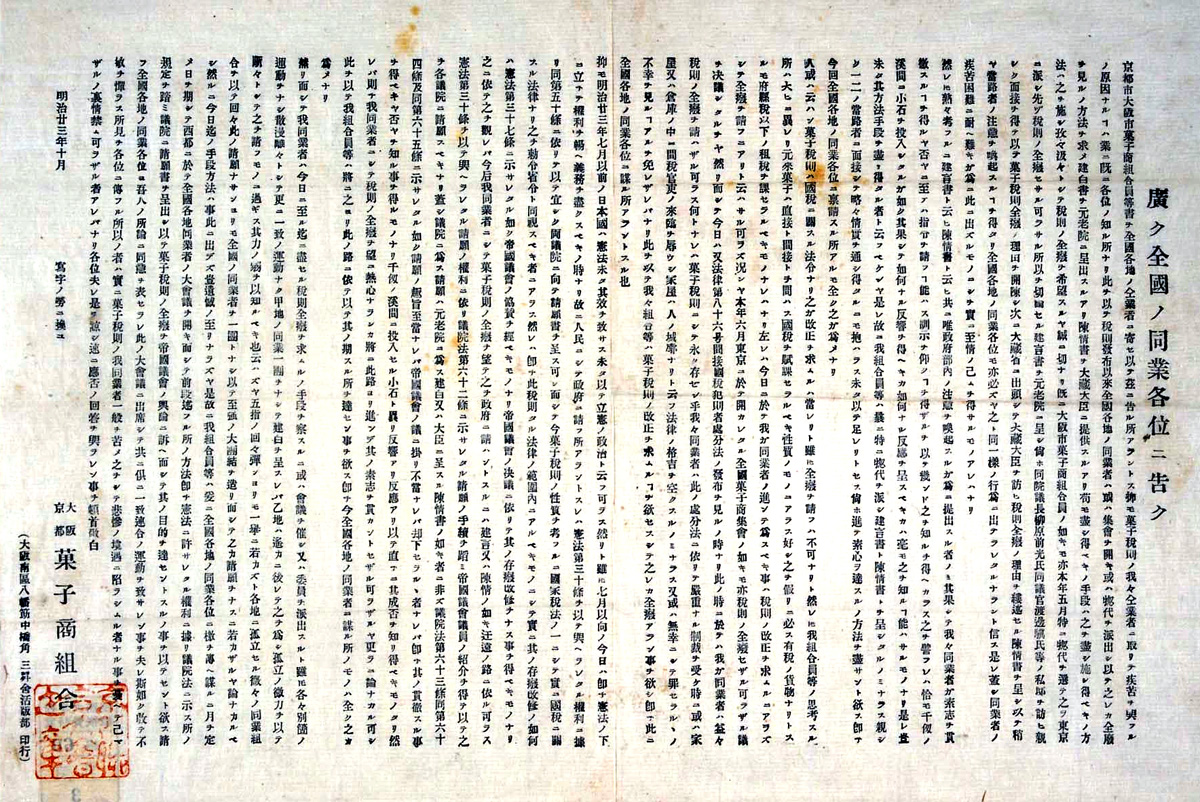

広ク全国ノ同業各位ニ告ク

明治23年(1890)10月

大阪京都菓子商組合が菓子税の全廃を全国各地の同業者に呼びかけたものです。菓子は、国税を賦課する性質のものではなく、府県税以下の租税を課すべきものだ、としています。当時菓子税は国税でしたが、明治29年の営業税の国税移管にともない廃止になりました。

国税としての営業税の意義

営業税の国税移管には以下のような意義がありました。

![]() 地方に不公平な課税の解消

地方に不公平な課税の解消

![]() 商工業者への参政権の拡大

商工業者への参政権の拡大

![]() 不適切な営業税(国税)の廃止

不適切な営業税(国税)の廃止

![]() 税務職員による全国統一的な税務調査の実施

税務職員による全国統一的な税務調査の実施

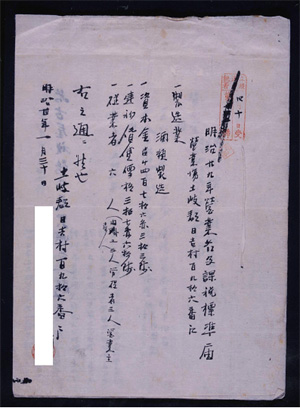

明治29年営業名及課税標準届

明治30年(1897)1月30日

これは、酒造業者の課税標準届です。資本金と建物の賃貸価格、従業者が書かれています。ここでは、このほか課税標準の明細書も付いています。

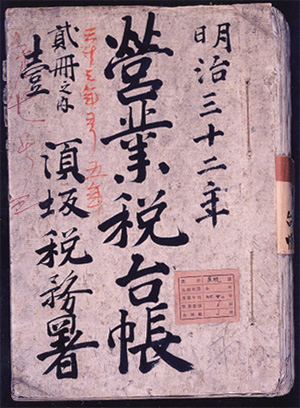

営業税台帳

明治32年(1899)

これは、須坂税務署(長野県)の営業税台帳です。台帳には、営業名、課税標準として売上金額・建物賃貸価格・従業者の記入欄があります。

山形税務署 庁舎

詳しい撮影年代はわかっていません。おそらく、大正5年に改築される以前の建物と推察されます。

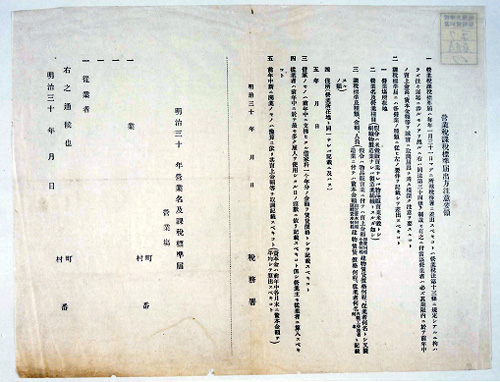

営業税課税標準届出方注意要領

明治30年代

課税標準届は、所轄税務署に毎年1月31日までに差し出すことになっており、営業場所在地、営業名、営業種目、課税標準及び種類などが記載されていました。