2.営業税の登場

明治元年(1868)8月、明治政府は、諸国の税法は「旧慣」によることとしたため、江戸時代の様々な税制は各地域に残ることとなりました。しかし、明治8年9月には国税と地方税の区別が明確にされるとともに、明治時代の初めに出来た様々な国税が廃止となり、雑税整理も行われました。

この後、明治11年(1878)には、府県会規則により府県が独自に地方税を課税・徴収することが認められ、地方税規則によって地租附加税(地租の5分の1以内)、営業税・雑種税、戸数割が地方税とされました。ただし、当時の営業税は、地方税であったため府県によって課税方法が異なっていました。

こうして地方税としての営業税が登場した一方で、明治21年(1888)12月に営業税則案が立案されるなど、すでに明治23年の帝国議会開設前後から国税としての営業税の導入が検討されていました。

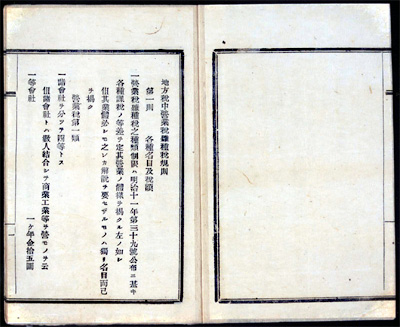

地方税中営業税雑種税規則

明治12年(1879)

5月14日

これは、愛媛県の営業税雑種税規則です。愛媛県では、営業税を業態により第一類から第三類まで分け、さらに等級を定めて税額を決めていました。なお、営業には、免許鑑札が必要とされました。

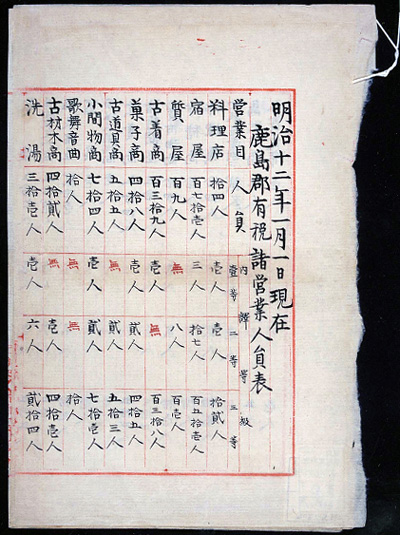

鹿島郡有税諸営業人員表

明治12年(1879)1月1日現在

石川県鹿島郡の税金を納めている営業人の人員表です。鹿島郡役所の罫紙に書かれており、営業の種類・人員、さらにその内訳として等級(1等〜3等)に分かれています。

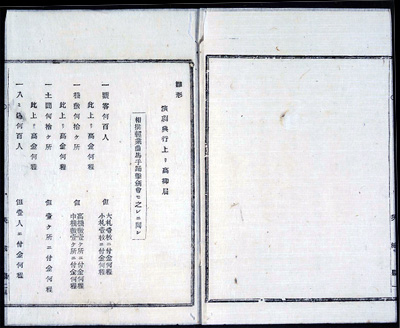

演劇その他興行の儀に付布達

明治12年(1879)

7月10日

茨城県知事から出された布達です。毎日、観客の人数・木戸銭などを届書にして巡回の巡査から検閲の印を受けると書かれています。この届書は、税金の上納証に副えて戸長役場に差し出すこととされています。写真は届書の雛形の部分です。

地方税としての営業税

営業税は、明治11年(1878)の地方税規則によって、![]() 地租附加税(地租の5分の1以内)

地租附加税(地租の5分の1以内)![]() 戸数割とともに地方税として地方による課税が認められました。しかし、営業税の種類や税率は、各府県で定めており府県によってばらつきがあったので、この不均衡を是正するために営業税の国税への移管が検討されることとなりました。

戸数割とともに地方税として地方による課税が認められました。しかし、営業税の種類や税率は、各府県で定めており府県によってばらつきがあったので、この不均衡を是正するために営業税の国税への移管が検討されることとなりました。

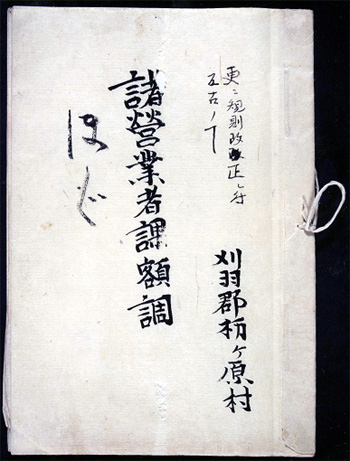

諸営業者課額調

明治20年(1887)

刈羽郡栃ヶ原村(現新潟県柏崎市)の営業者の売上高、所得を調べ、課税額を算出したものです。栃ヶ原村には、質屋、穀物仲買をはじめ様々な営業者がいたことが分かります。府や県によっては、頻繁に規則を改正することがありました。表紙に「更ニ規則改正ニ付反古ノ事」と書いてあります。

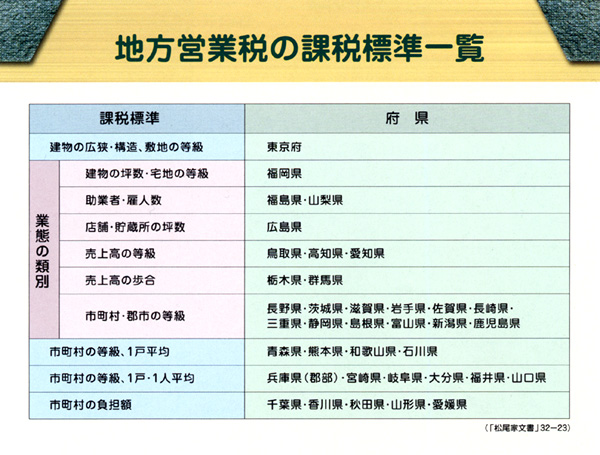

これは明治29年(1896)営業税法の作成にあたり大蔵省が作成した「各地方地方税賦課標準類別調」の一覧です。

東京府

営業税雑種税の課税標準に建物の坪数と種類、敷地の等級を導入しています。

「業態の類別」グループ

卸売・仲買・小売などの業種を区分し、さらに建物や敷地、売上高などの等級を設定して課税しています。なお「市町村などの等級」とした府県は、業種を区分した上で営業地の等級を設定している府県です。

青森県・兵庫県(郡部)・千葉県など (市町村を単位とするグループ)

市町村を税区として戸別・1人別に税額を配賦している府県です。