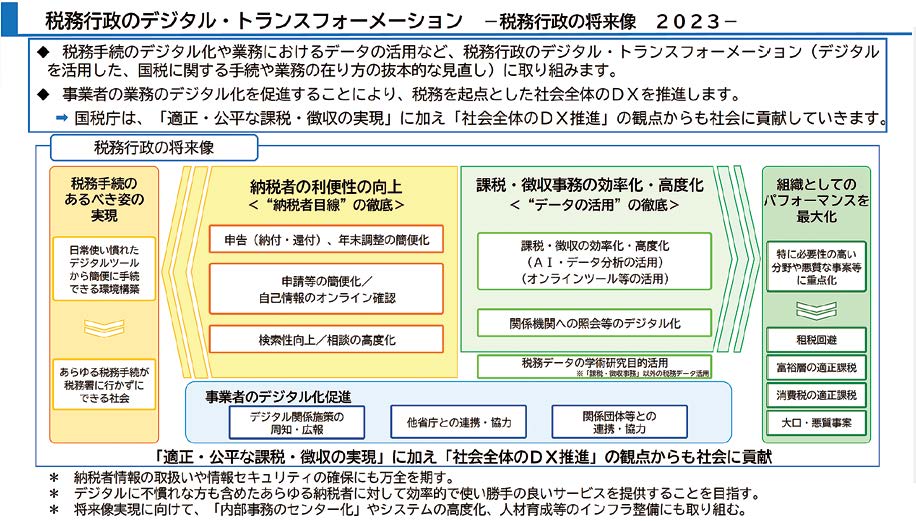

Ⅱ税務行政のデジタル・トランスフォーメーション

国税庁では、令和5(2023)年6月に「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023 -」を策定し、「納税者の利便性の向上」、「課税・徴収の効率化・高度化等」、「事業者のデジタル化促進」を3本の柱として、税務行政のDXを更に前に進めていくこととしています。

税務行政のデジタル・トランスフォーメーション

-税務行政の将来像2023-

1 納税者の利便性の向上

普段は税になじみのない方でも、日常使い慣れたデジタルツール(スマートフォン、タブレット、パソコンなど)から簡単・便利に手続を行うことができる環境構築を目指すなど、これまで以上に“納税者目線”を大切に、各種施策を講じます。

具体的には、あらゆる手続が税務署に行かずにできる社会を目指して、「日本版記入済み申告書」(書かない確定申告)の実現に向けた自動入力項目の拡大など申告・申請等の手続の簡便化や、デジタルを活用した検索性の向上・相談の高度化等に取り組んでいます。

※ 具体的な取組状況については、「Ⅲ納税者サービスの充実と行政効率化」をご参照ください。

2 課税・徴収の効率化・高度化等

データは、知恵・価値・競争力の源泉であるとともに、課題先進国である日本の社会課題を解決する切り札と位置付けられています。税務行政においても、データを活用して(データの活用を前提として)事務を効率化・高度化しつつ、業務改革(BPR)にも取り組んでいくことが重要であると考えています。

このため、課税や徴収の場面も含めて、業務に当たってはデータを積極的に活用するほか、オンラインツールについても積極的に活用します。地方公共団体や金融機関等、他の機関への照会等もデジタル化を進めることで、データによる情報のやり取りを拡大しています。

なお、データの活用という観点では、税務データの学術研究目的の活用についても検討を進めており、令和4(2022)年4月から国税庁の保有する税務データを利用して、税務大学校職員と外部の研究者が共同で、税・財政施策の改善・充実等に資する統計的研究を開始したほか、令和7(2025)年4月からは、研究者の利便性向上のため、申告情報に匿名化処理を行ったデータの提供を開始しています。

※ 具体的な取組状況については、「Ⅳ適正・公平な課税・徴収」をご参照ください。

3 事業者のデジタル化促進

事業者の取引全体のデジタル化、会計・経理全体のデジタル化等を強力に推進することは、政府全体として取り組む重要な課題の一つです。

事業者が日頃行う会計・経理等の様々な業務がデジタル化されることで、業務の効率化による生産性の向上や、単純誤りの防止による正確性の向上につながることが期待されます。

また、日々の業務がデジタル化されることにより、結果として税務手続のデジタル化につながることが期待されますので、国税庁では、クラウド会計ソフトやデジタルインボイス(Peppol1)の周知広報など、事業者の業務のデジタル化に向けた活動にも取り組んでいます。

1 Peppol(Pan European Public Procurement Online)とは、請求書(インボイス)などの電子文書をネットワーク上でやり取りするための国際標準規格です。

事業者のデジタル化促進

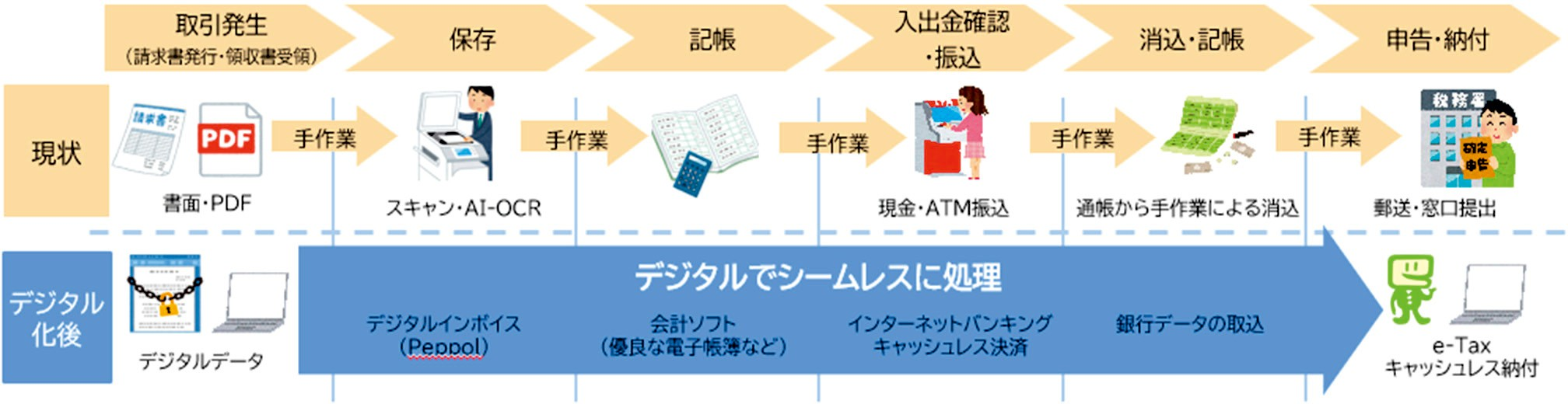

《コラム1》取引から会計・税務までのデジタル化(デジタルシームレス)の普及に向けて

令和7年度税制改正において電子帳簿保存法が改正され、請求や決済の取引情報(電子取引データ)が変更等されず保存されるとともに、仕訳もデータ連携により記録されるような会計ソフトを使用して、一定の要件を満たし電子取引データの送受信・保存を行う場合、その電子取引データに関する申告漏れ等については重加算税の加重措置の対象から除くなどの措置が講じられています。また、青色申告特別控除 65 万円を適用するための要件の一つとして追加されています。

こうした周知広報を含め、国税庁では「デジタルシームレス」※の普及に向けて引き続き積極的な取組を進めます。

令和7年度税制改正による

電子帳簿等保存制度の見直しの概要

(出典:令和6年11月13日 第1回経済社会のデジタル化への対応と納税環境整備に関する専門家会合 財務省提出資料抜粋・一部加工)

※ 「デジタルシームレス」とは、人の手を介さないデジタルインボイス(Peppol)の活用等を通じて、請求や決済など取引段階の業務もデジタルで処理し、そのデータを記帳や税務申告にも活用するなど一貫してデジタル処理を行うことをいいます。