���Ǝ҂̃f�W�^�������i

�P�@��g�T�v�`���Œ����ڎw���f�W�^���V�[�����X�`

�@�Ŗ��葱�̃f�W�^�����ƕ����āA�o�ώ����Ɩ����f�W�^�������邱�Ƃɂ��A���Ǝ҂̕��������s�����������̈�т����f�W�^���������\�ƂȂ�A���Ǝ҂̕��̐��Y���̌����o�c�̍��x�������҂���܂��B

�@�����̎����̒��ł��A��������v�E�Ŗ��܂ł̃f�W�^�����i�f�W�^���V�[�����X�j�����������ꍇ�A�l��ɂ����͍�Ƃ���Ȃ����߁A���Ǝ҂̎������S�̌y����Ŗ��R���v���C�A���X�̌��㓙��}�邱�Ƃ����҂ł��܂��B

�@���̂��߁A���Œ��ł́A�Ŗ��葱�����ł͂Ȃ��A���Ǝ҂��s�����X�̋Ɩ��̃f�W�^�����Ɍ����������ɂ����g��ł��܂��B

�Q�@�N���E�h��v�\�t�g�̓����iSTEP�P�j

�@��v�E�o���Ɩ��̃f�W�^�����ɂ������ẮA�܂��͉�v�\�t�g�̓�������n�߂Ă݂܂��傤�B

�@�N���E�h��v�\�t�g�i�C���^�[�l�b�g��ʂ��ė��p�ł����v�\�t�g�̂��Ɓj�Ȃ�A�C���^�[�l�b�g�o���L���O������o��������荞��A���������̏߂��X�}�[�g�t�H����X�L���i�[�œǂݎ���āA�����Ŏd��܂ōs�����Ƃ��\�ƂȂ�܂��B�����[�g���[�N�ɂ��Ή����A�Ɩ��̌�������y�[�p�[���X����}�邱�Ƃ��ł��܂��B

�R�@�f�W�^�����Ɋւ���x���{��

���f�W�^�����EAI�����⏕���̊��p

�@�N���E�h��v�\�t�g�̓����ɓ������ẮA�f�W�^�����EAI�����⏕���i��:IT�����⏕���j�����p�ł��܂��B�f�W�^�����EAI�����⏕���̗ތ^�̂����A���ɃC���{�C�X�g�i�C���{�C�X�Ή��ތ^�j�ɂ��ẮA�C���{�C�X���x�ւ̑Ή��ɓ��������x���g�ł���A�n�[�h�E�F�A�������IT�c�[���ł����p�\�ł��B���K�͎��Ǝ҂̏ꍇ�A������p�̍ő�80�����⏕����܂��̂ŁA���p�����������������B

�@�ڂ����́A�f�W�^�����EAI�����⏕���z�[���y�[�W�����m�F���������B

���f�W�^�����Ɋւ��鑊�k����

�@�f�W�^�����Ɋւ���l�X�Ȃ����育�Ƃɑ��āA�W�@�ւ��A�g���Ė������k������݂��A���Ǝ҂̊F�l�̎x�����s���Ă���܂��B���k��ɂ��ẮA���L���k�����ꗗ�����m�F���������B

�S�@�f�W�^���C���{�C�X���̓����iSTEP�Q�j

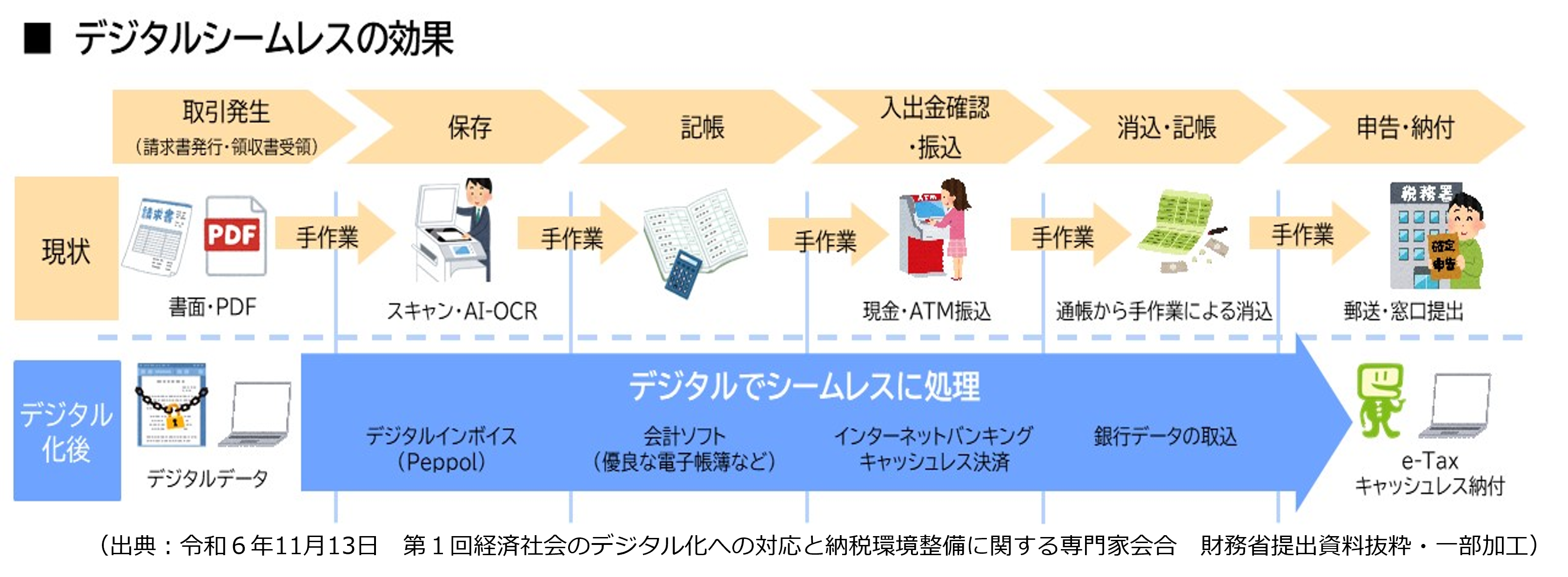

�@���ɉ�v�\�t�g������Ă��鎖�Ǝ҂̕��́A�X�Ȃ�Ɩ��̌������E���Y���̌���Ɍ����āA�f�W�^���C���{�C�X�iPeppol�j��S��EDI�iZEDI�j�̊��p���L���ł��B

�@�ȉ��ł́A�f�W�^���C���{�C�X��ZEDI�����p�����f�W�^�����ɂ���т������������̃C���[�W�����Љ�܂��B

���@�f�W�^���C���{�C�X�iPeppol�j�Ƃ�

�@�f�W�^���C���{�C�X�iPeppol�j�́A�C���{�C�X���̓d�q�������l�b�g���[�N��ł���肷�邽�߂̍��ەW���K�i�ł��B����܂Ŏ��ōs���Ă����ۂ́A�������̈���E�������̎�Ԃ���������̂͂������̂��ƁA����Ɣ���ʼn�v�V�X�e�����قȂ��Ă���ꍇ�ł��A�f�W�^���C���{�C�X�ł̂��Ƃ�ɂ���āA�d��̎������f���͂��߃f�[�^�����������ł��邽�߁A��Ǝ��Ԃ̒Z�k��q���[�}���G���[�̖h�~�ɂȂ���܂��B

�@���̃f�W�^���C���{�C�X�֑Ή�������v�\�t�g��Ɩ��V�X�e�������A�o�b�N�I�t�B�X�Ɩ��̌���������������������Q�l�ɂ��Ȃ���A�X�Ȃ�f�W�^���������ė��p���������Ă݂Ă͂������ł��傤���B

���@�f�W�^���C���{�C�X�iPeppol�j�R���e���c�ꗗ

���@�f�W�^���C���{�C�X�������p�����f�W�^�����ɂ���т������������̃C���[�W

�@����肩�甃����Ƀf�W�^���C���{�C�X�iPeppol�j�𑗐M

�A������́A�f�W�^���C���{�C�X�̐����f�[�^�Ɋ�Â��A�x�����������{

�BZEDI��ʂ��A�����肩�甄���Ƀf�W�^���C���{�C�X�̐����f�[�^���܂܂ꂽ�x���f�[�^�𑗐M

�C�����́A�����f�[�^�Ɋ܂܂ꂽ�����f�[�^�Ɣ�����ɑ��M���������f�[�^�̓ˍ����\�ƂȂ�A��������������

�@�S��EDI�V�X�e���iZEDI�j�̉ғ��ɂ��A��ƊԂ̐U���d���ɂ��āA�x���ʒm�ԍ�������ԍ��ȂǁA�����̏������R�ɐݒ肷�邱�Ƃ��ł���悤�ɂȂ�܂����B����ɂ��A���葤�Ŕ��|���̏�����Ƃ������������ȂǁA�������S�̌y�������҂���܂��B

�@�܂��APeppol�ɑΉ�����DI-ZEDI�̍���ɂ��A�������猈�ςփf�[�^�A�g����A���ς┄�|���̏�����Ƃ̎��������\�ƂȂ�ł��傤�B

�y�Q�l�z

�g�S��EDI�Ƃ́h�@�S����s�������σl�b�g���[�N�i�O���T�C�g�j

�gZEDI�Ƃ́h�@��ʎВc�@�l�S����s����i�O���T�C�g�j

�T�@�d�q���듙�ۑ����x

�@�d�q���듙�ۑ����x�Ƃ́A�u����v��u�̎����E�������E���Z���Ȃǁi���ŊW���ށj�v�̓d�q�f�[�^�ɂ��ۑ����\�Ƃ��鐧�x�ł��B����⏑�ނ̃f�[�^�ۑ���i�߂邱�ƂŃy�[�p�[���X���ɂȂ���A���ޕۊǃR�X�g�̍팸��A�o���̃f�W�^�����̐i�W�ȂǁA���Y���̌���ɂ��Ȃ���Ɗ��҂���܂��B

�@�ڂ����́A���Œ��z�[���y�[�W�́u�d�q���듙�ۑ����x���݃T�C�g�v�����m�F���������B

�@�Ȃ��A�ߘa�V�N�x�̓d�q����ۑ��@�����ɂ����ẮA�f�W�^���C���{�C�X�����p���A���������f�[�^��Ɏ����A�g����d�g�݂ɑΉ��������x�i�f�W�^���V�[�����X�ۑ��j���V�݂���܂����B

�@�f�W�^���V�[�����X�ۑ��ɑΉ������s�̃\�t�g���̈ꗗ�́A�ȉ��̌��v�Вc�@�l���{�������}�l�W�����g����i�i�h�h�l�`�j�z�[���y�[�W�����m�F���������B

�E�f�W�^���V�[�����X�\�t�g�F���X�g�iJIIMA(�O��)�T�C�g�j

�E�d�q���듙�ۑ����x�����p���āA�f�W�^����������ɐi�߂Ă݂܂��H�i�ߘa�W�N�U���j�iPDF/943KB�j

�U�@����Ō���Ɩ��̃f�W�^����

�e�摜���N���b�N�i�^�b�v�j�����YouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�Ɉړ����A�e������������������܂��B

�� �Ɩ��̃f�W�^�����S�ʂɊւ��铮��

�\���E�[�łƈꏏ�ɓ��X�̋Ɩ����f�W�^�������܂��H�i30�bver.�j

�\���E�[�łƈꏏ�ɓ��X�̋Ɩ����f�W�^�������܂��H�i�h���}ver.�j

�� �f�W�^���C���{�C�X�Ɋւ��铮��

�o���Ɩ��̂c�w�`�������ł����HPeppol�C���{�C�X�`

�f�W�^���C���{�C�X�̓�������`��������������o���Ɩ����������I

���Ǝ҂̃f�W�^�������i�Ɋւ��郊�[�t���b�g�E����ꗗ

�V�@��v�\�t�g���p���̋L�ڂ̂��肢

�����œ��̊m��\������@�l�œ��\���ɌW��@�l���ƊT���������ɂ����āA�ȉ��̍��ڂ̂Ƃ���A���Ǝ҂̉�v�\�t�g�̗��p���̋L�ڂ����肢���Ă���Ƃ���ł��B

- �P�@�����ŋy�ѕ������ʏ����ł̊m��\������P�\�̎������z���̃A�`�E���̋敪

- �Q�@�@�l�ŋy�ђn���@�l�ł̐\���ɌW��@�l���ƊT���������ɐݒ肵�Ă���A�u�T PC���p�v�ɌW�鍀��

�����̍��ڂɂ��ẮA���Œ����ڎw���Љ�S�̂̃f�W�^�����̐i�x�𑪒肷��Q�l�w�W�̈�Ƃ��āA����A��v�\�t�g�̗��p�i���p���j�����\�E���p���邱�Ƃ��������Ă����܂��B�Ȃ��A��v�\�t�g�̗��p�́A�Љ�S�̂̃f�W�^�����̐i�x�𑪒肷��Q�l�w�W�̈�ł���A���̏Ɉ����x�̐i�W������A�X�Ȃ�f�W�^������ڎw���V���Ȏw�W����������\��ł��B

�y�Q�l�z

�E�ߘa�V�N�������ŋy�ѕ������ʏ����ł̎�����iPDF/22,505KB�j

�E�@�l���ƊT���������y�ыL�ڗv�́i�Ŗ������ǖ@�l�p�j�ߘa6�N3��1���Ȍ�I�����ƔN�x���iPDF�t�@�C��/539KB�j

�W�@���ƎҌ����̐łɊւ���f�W�^���W�{��

�@���Œ��ł́A�Ŗ��s���̂c�w��i�߂邱�ƂŁA�[�Ŏ҂̊F�l�̗����̌����ڎw���Ă��܂��B�����̃f�W�^���W�{��̂����A���Ǝ҂̕������̎{��ɂ��āA�u���Ɓv�A�u������Ɓv�A�u�l���Ǝ�v�̃J�e�S���ʂɂ��Љ�܂��B

�X�@���y�[�W�ւ̃����N�ɂ���

�@���y�[�W�ւ̃����N�o�i�[���쐬���Ă���܂��̂ŁA���y�[�W�ւ̃����N�ݒ���s���ۂɂ����p���������B�Ȃ��A���y�[�W�ւ̃����N�ݒ�͎��R�ɐݒ肢�������܂��B

�y�����N��A�h���X�z�@https://www.nta.go.jp/about/introduction/torikumi/jigyousyadx.htm