今回は、『宅地地価修正事業ノ経過及結果』【写真1】をご紹介します。これは、大蔵省主税局が作成した宅地地価修正事業の報告書です。宅地地価修正事業は、地租の課税標準である地価を改めるため、明治43(1910)年に宅地を対象に行われました。

【写真1】

【写真1】

【写真2】

【写真2】

【写真3】

【写真3】

【写真4】

地租は、明治6(1873)年から明治14(1881)年の地租改正事業によって、導入されていきました。「租税及び印紙収入」における地租の割合は、明治20(1887)年度の63.6%、明治30(1897)年度の37.6%、明治40(1907)年度の24.9%でした。また、明治6年から明治31(1898)年の間には、税収の1位でした。このように、明治時代の財政にとって、地租は重要な位置を占めていました。

【写真4】

地租は、明治6(1873)年から明治14(1881)年の地租改正事業によって、導入されていきました。「租税及び印紙収入」における地租の割合は、明治20(1887)年度の63.6%、明治30(1897)年度の37.6%、明治40(1907)年度の24.9%でした。また、明治6年から明治31(1898)年の間には、税収の1位でした。このように、明治時代の財政にとって、地租は重要な位置を占めていました。

地租改正の時に、地租の課税標準である地価(法定価格)が決定されました。その後、宅地の時価(市場価格)は変動しましたが、法定価格の地価は維持されていきました。そこで、地価を改める事業として、宅地を対象にした地価修正が行われました。

明治43(1919)年3月、宅地地価修正法が成立しました。ここで、郡村宅地と市街宅地を「宅地」とし、その地価を「賃貸価格ノ十倍」に修正することになりました。また、宅地の賃貸価格は、およそ次の順序で決めることになりました。まず、税務署が所管内における宅地の賃貸価格を調査し、宅地賃貸価格調査委員会に調査書を提出する。次に、委員会は調査書を基に審議して決議する。そして、政府が委員会の決議に基づいて決定します。

さて、『宅地地価修正事業ノ経過及結果』の内容を見ていきましょう。

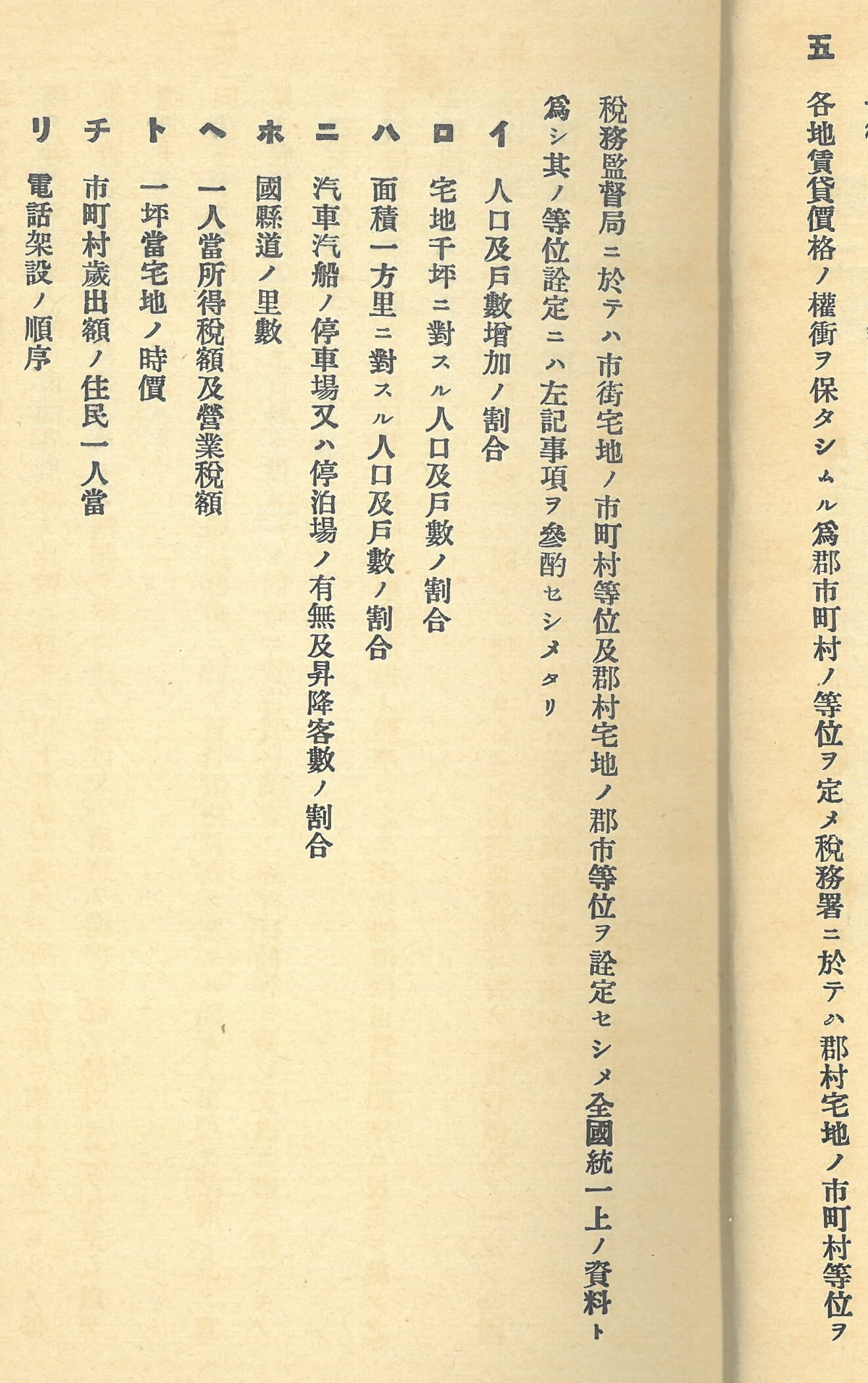

【写真2】には、宅地地価修正の参考基準が記されています。ここから、人口の増加と密度、1人当たりの所得税額や営業税額、1坪当たりの宅地の時価などを参考にしたことが分かります。さらに、汽車・汽船の乗り場、電話の架設も基準になりました。明治時代は交通と通信が発達し、鉄道や電話が全国的に普及していく時代です。その影響は、宅地の時価にも及ぼしました。そのため、宅地の時価にとどまらず、人口・税額・交通・通信なども調査されました。

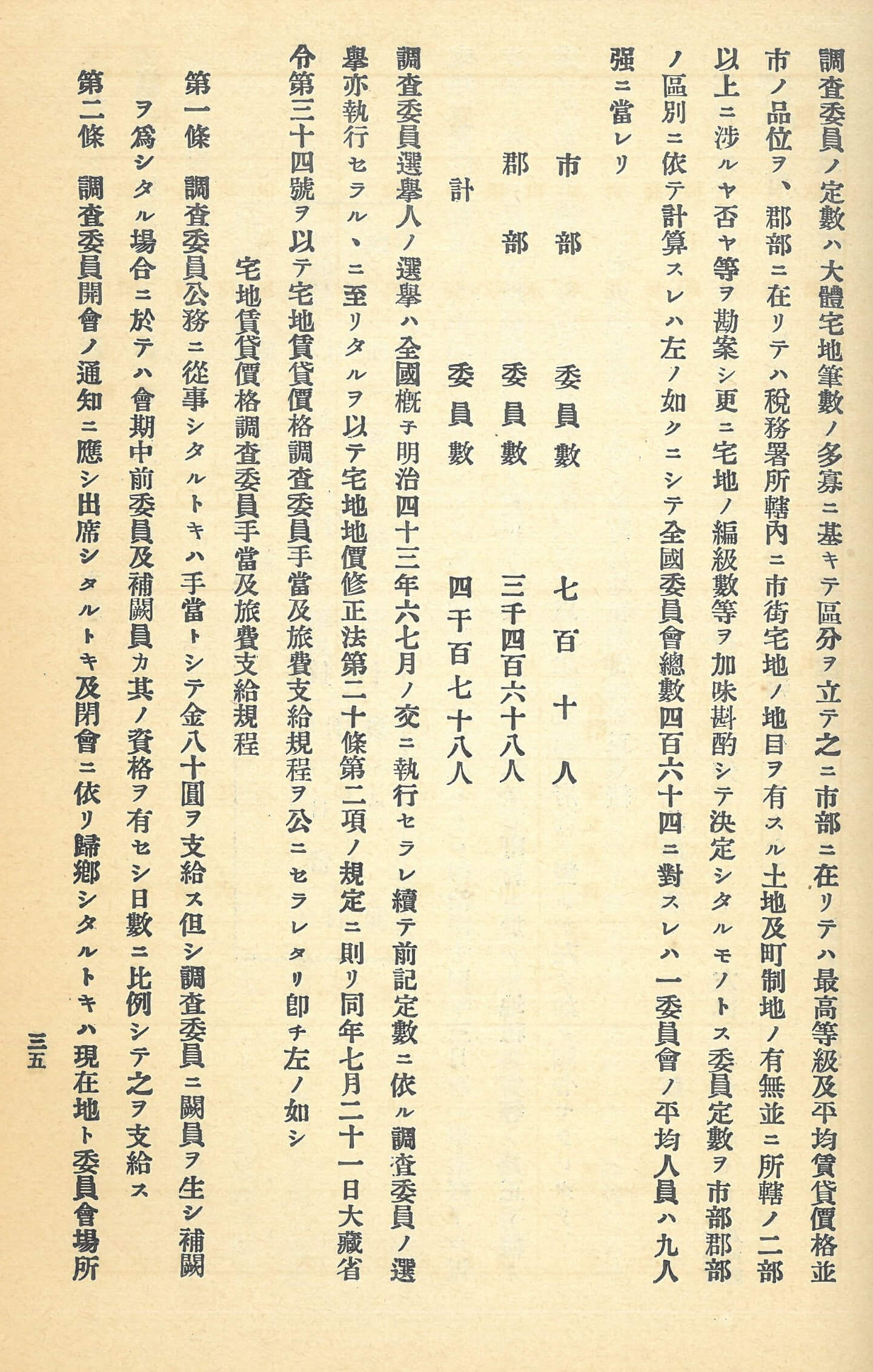

【写真3】は、宅地賃貸価格調査委員会に関する記載です。委員会は各税務署所管内に設置され、宅地賃貸価格調査委員によって構成されました。調査委員は、宅地地租の納税義務者が選挙人を選び、選挙人が調査委員を選ぶという、2度の選挙で決まりました。全国に464の委員会が設置され、4178人が調査委員になり、1委員会に平均9人強に当たる数であったことが分かります。

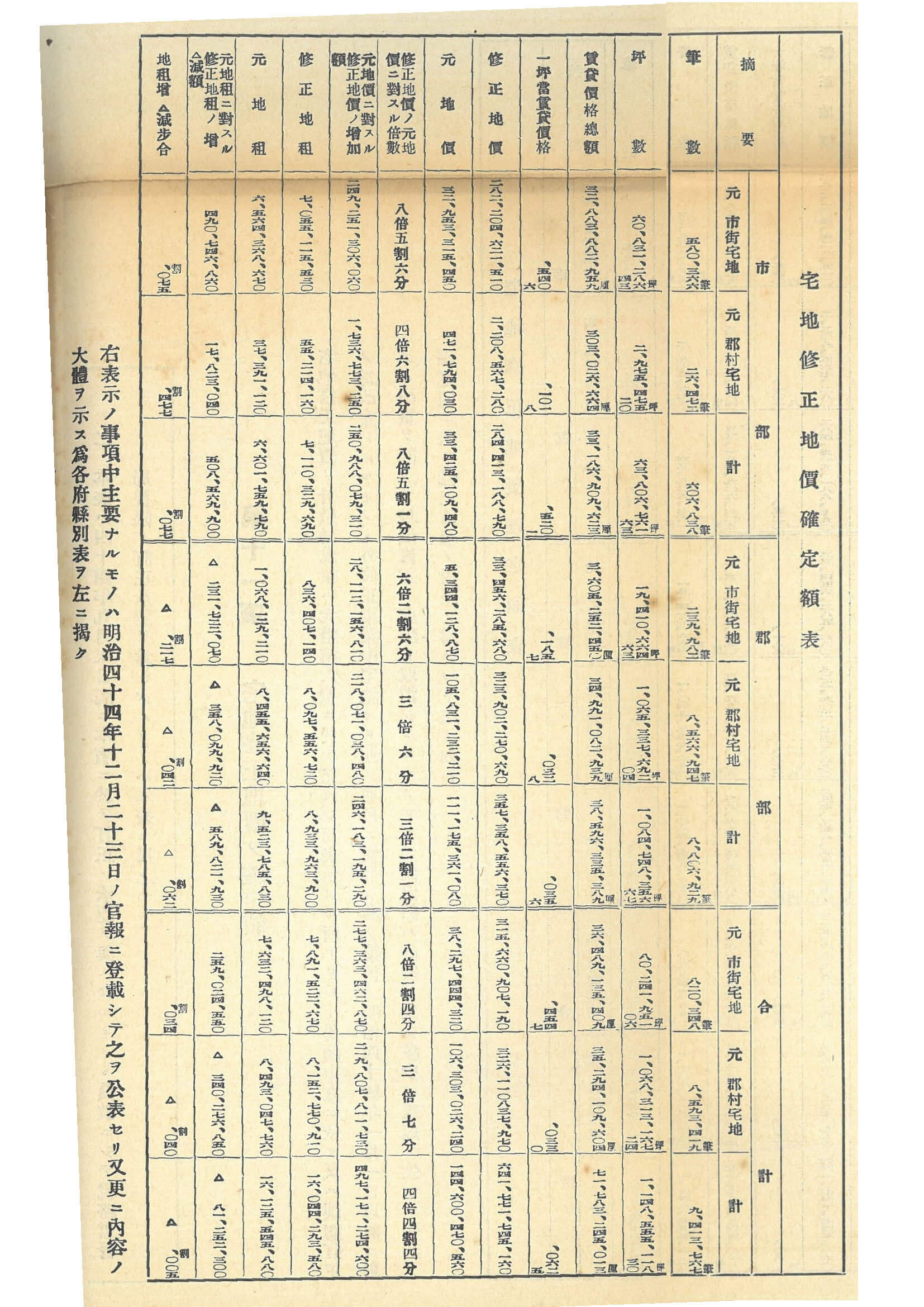

【写真4】は、明治44(1911)年12月に発表された宅地修正地価確定額表です。まず、合計値(合計・計)を見ていくと、941万3767筆、11億4855万坪の宅地が調査対象になったことが分かります(筆数・坪数)。次に、修正地価額は元の地価の平均4.44倍になりました(修正地価ノ元地価ニ対スル倍数)。この数値から、地価修正を実行しなければならないほど、地価が変動していたことが分かります。その一方で、地租総額は約1612万円から1604万円とほぼ横ばいです(元地租・修正地租)。宅地地価修正は、地租総額を維持しながら、税負担の均衡を図った事業といえるでしょう。

宅地地価修正法によって、宅地のみが地租の課税標準を賃貸価格に変更しました。大正15(1926)年、土地賃貸価格調査事業が始まり、地租改正以来の全国的な調査が行われました。その調査を基にして、昭和6(1931)年に地租法が公布されました。ここで、全ての地租の課税標準は賃貸価格になりました。宅地地価修正は、地租制度の大きな転換点になりました。

【写真1】

【写真2】

【写真3】

【写真4】

地租改正の時に、地租の課税標準である地価(法定価格)が決定されました。その後、宅地の時価(市場価格)は変動しましたが、法定価格の地価は維持されていきました。そこで、地価を改める事業として、宅地を対象にした地価修正が行われました。

明治43(1919)年3月、宅地地価修正法が成立しました。ここで、郡村宅地と市街宅地を「宅地」とし、その地価を「賃貸価格ノ十倍」に修正することになりました。また、宅地の賃貸価格は、およそ次の順序で決めることになりました。まず、税務署が所管内における宅地の賃貸価格を調査し、宅地賃貸価格調査委員会に調査書を提出する。次に、委員会は調査書を基に審議して決議する。そして、政府が委員会の決議に基づいて決定します。

さて、『宅地地価修正事業ノ経過及結果』の内容を見ていきましょう。

【写真2】には、宅地地価修正の参考基準が記されています。ここから、人口の増加と密度、1人当たりの所得税額や営業税額、1坪当たりの宅地の時価などを参考にしたことが分かります。さらに、汽車・汽船の乗り場、電話の架設も基準になりました。明治時代は交通と通信が発達し、鉄道や電話が全国的に普及していく時代です。その影響は、宅地の時価にも及ぼしました。そのため、宅地の時価にとどまらず、人口・税額・交通・通信なども調査されました。

【写真3】は、宅地賃貸価格調査委員会に関する記載です。委員会は各税務署所管内に設置され、宅地賃貸価格調査委員によって構成されました。調査委員は、宅地地租の納税義務者が選挙人を選び、選挙人が調査委員を選ぶという、2度の選挙で決まりました。全国に464の委員会が設置され、4178人が調査委員になり、1委員会に平均9人強に当たる数であったことが分かります。

【写真4】は、明治44(1911)年12月に発表された宅地修正地価確定額表です。まず、合計値(合計・計)を見ていくと、941万3767筆、11億4855万坪の宅地が調査対象になったことが分かります(筆数・坪数)。次に、修正地価額は元の地価の平均4.44倍になりました(修正地価ノ元地価ニ対スル倍数)。この数値から、地価修正を実行しなければならないほど、地価が変動していたことが分かります。その一方で、地租総額は約1612万円から1604万円とほぼ横ばいです(元地租・修正地租)。宅地地価修正は、地租総額を維持しながら、税負担の均衡を図った事業といえるでしょう。

宅地地価修正法によって、宅地のみが地租の課税標準を賃貸価格に変更しました。大正15(1926)年、土地賃貸価格調査事業が始まり、地租改正以来の全国的な調査が行われました。その調査を基にして、昭和6(1931)年に地租法が公布されました。ここで、全ての地租の課税標準は賃貸価格になりました。宅地地価修正は、地租制度の大きな転換点になりました。

(2025年11月 研究調査員 吉川紗里矢)