令和6(2024)年12月5日、日本の伝統的酒造りがユネスコ無形文化遺産に登録されました。伝統的酒造りとは、日本酒や焼酎、泡盛など、麹を用いた日本独自の酒造技術のことです。麹は、穀物に麹菌を繁殖させたもので、酒類から発酵食品に至るまで幅広く用いられています。そこで、今回は伝統的酒造りの根幹となる「麹」に課された税をご紹介します。

明治時代では、「醔麹」(しゅうきく)という酒麹が課税対象になりました。東北地方には、醔麹屋の酒麹を購入して、自家用のドブロクを造る風習があり、醔麹屋は醔麹の販売に課される税を納めていました。しかし、明治4(1871)年の清濁酒醤油醸造株鑑札収与税則によって、全国的な酒税の賦課徴収と酒造の取締りが始まったものの、醔麹は課税の対象外になり、酒麹の製造ができなくなってしまいました。そのため、山形県の醔麹屋は、従来の営業を認めてもらう代わりに、かつての税を納めてもいいと願い出ました。そこで、明治6(1873)年、大蔵省は醔麹屋に醸造の鑑札を与えるとともに、全国的に醔麹税を導入しました。

【写真1】

【写真1】

【写真2】

【写真2】

【写真3】

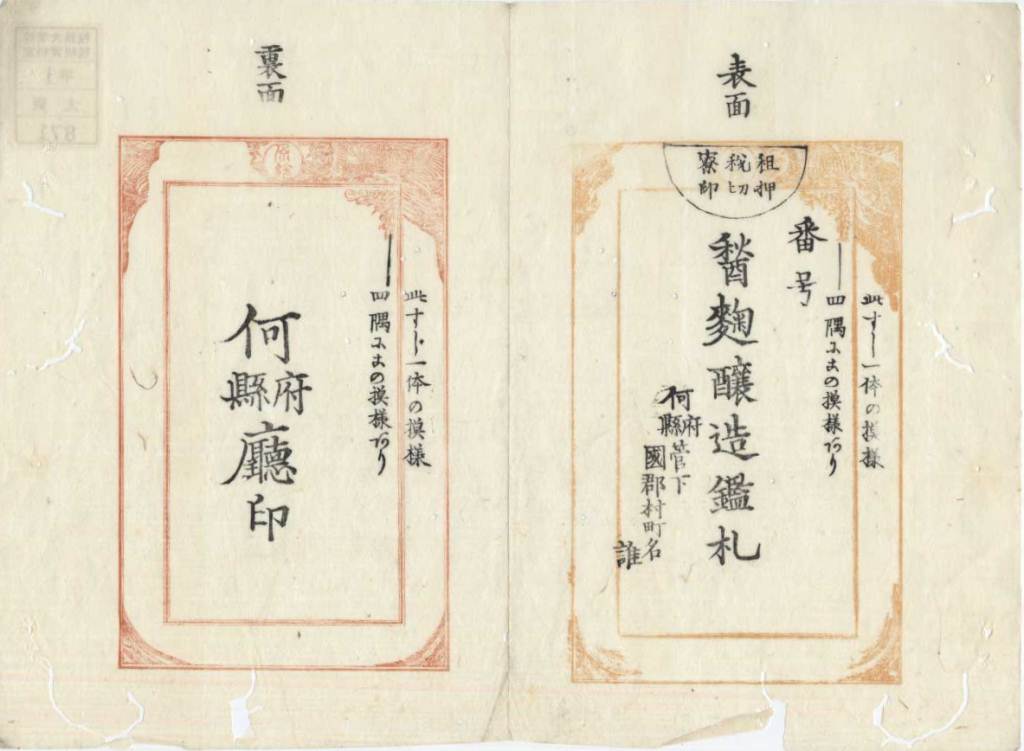

【写真1】は、醔麹税時代(1873-1875)の鑑札(ひな形)です。表には「醔麹醸造鑑札」と番号、所有者の住所と名前が記されています。上部に「租税寮押切印」があります。租税寮とは、大蔵省の中で租税の賦課徴収を管轄する部局です。押切印とは、二つの書類にまたがって押した割印のことです。ここから、租税寮が割印で各鑑札を管理していたことが伺えます。なお、この鑑札は清酒や濁酒と同じ形式で作られました。

【写真3】

【写真1】は、醔麹税時代(1873-1875)の鑑札(ひな形)です。表には「醔麹醸造鑑札」と番号、所有者の住所と名前が記されています。上部に「租税寮押切印」があります。租税寮とは、大蔵省の中で租税の賦課徴収を管轄する部局です。押切印とは、二つの書類にまたがって押した割印のことです。ここから、租税寮が割印で各鑑札を管理していたことが伺えます。なお、この鑑札は清酒や濁酒と同じ形式で作られました。

醔麹税は、清酒造りに課す税の半額が課されました。具体的には、鑑札を入手した時の新規免許料が5円、毎年の免許税は2円50銭、醔麹の販売代金に課される醸造税の税率は2.5%になります。当時の酒税が、新規免許料・免許税・醸造税の3種類で構成されていたように、醔麹税は酒税を基準とした税でした。ところが、明治8(1875)年成立の酒類税則により、醔麹税はわずか2年で廃止されます。これは濁酒に課す税を廃止するに当たって、その原料の麹にも及んだためと言われています。

明治10(1877)年、再び濁酒への課税が始まりました。当初、麹への課税はなかったものの、自家用のドブロクが次第に流行してきたため、原料の酒麹に課税することで、自家用酒の製造者に税を負担させることになりました。

明治13(1880)年9月、醔麹営業税則が制定されました。ここで、「醔麹」とは「醸造酒類ノもと」と定義し、酒麹を課税対象にしています。

醔麹営業税は、営業者が製造場1か所ごとに免許鑑札を受け取り、1期ごとに金50円を納めるものです。この1期は、10月1日から翌年9月30日までの期間です。また、営業者は「醔麹売捌所」の標札を掲げつつ、販売の際に年月日や石数、購入者の情報を記帳することになりました。

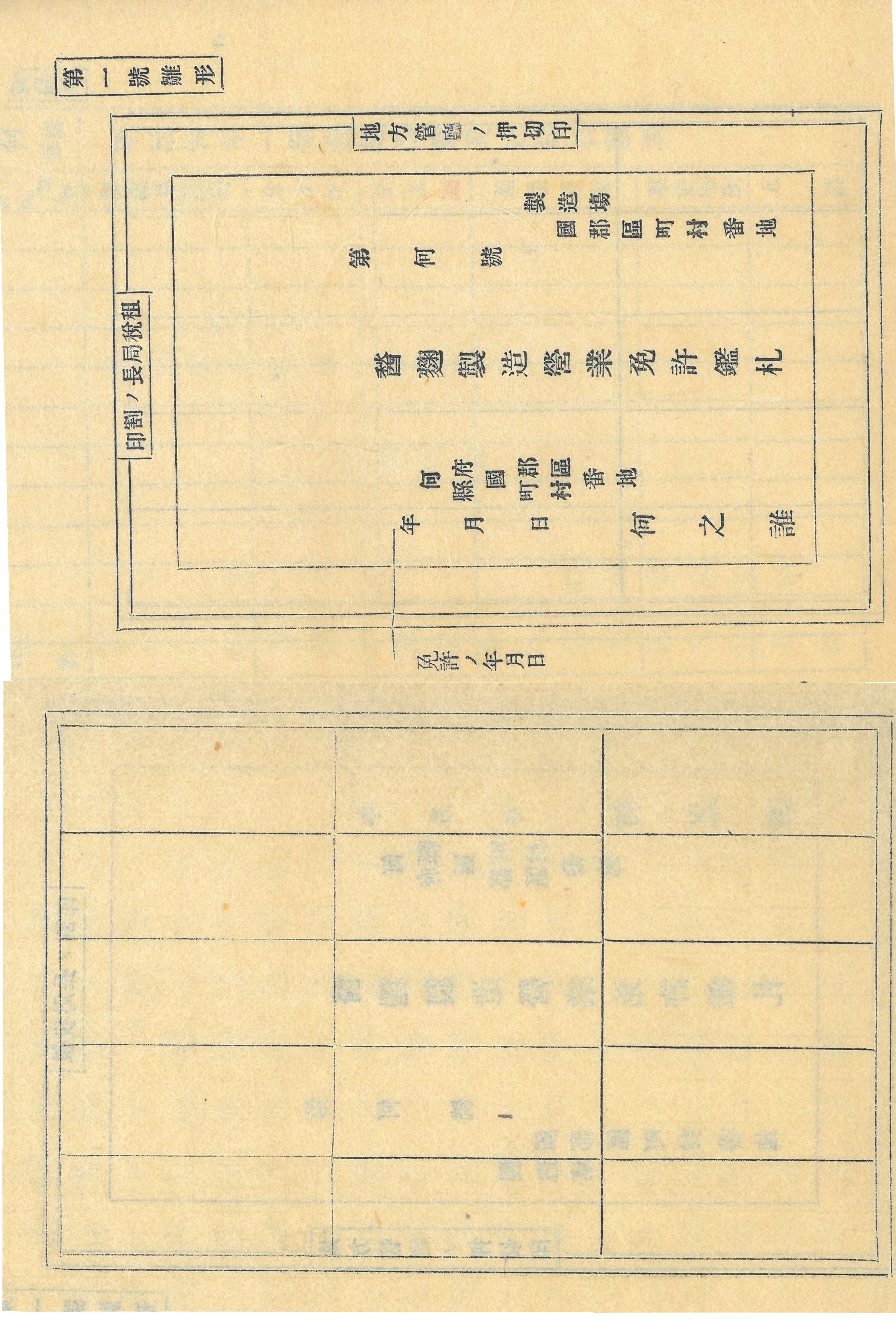

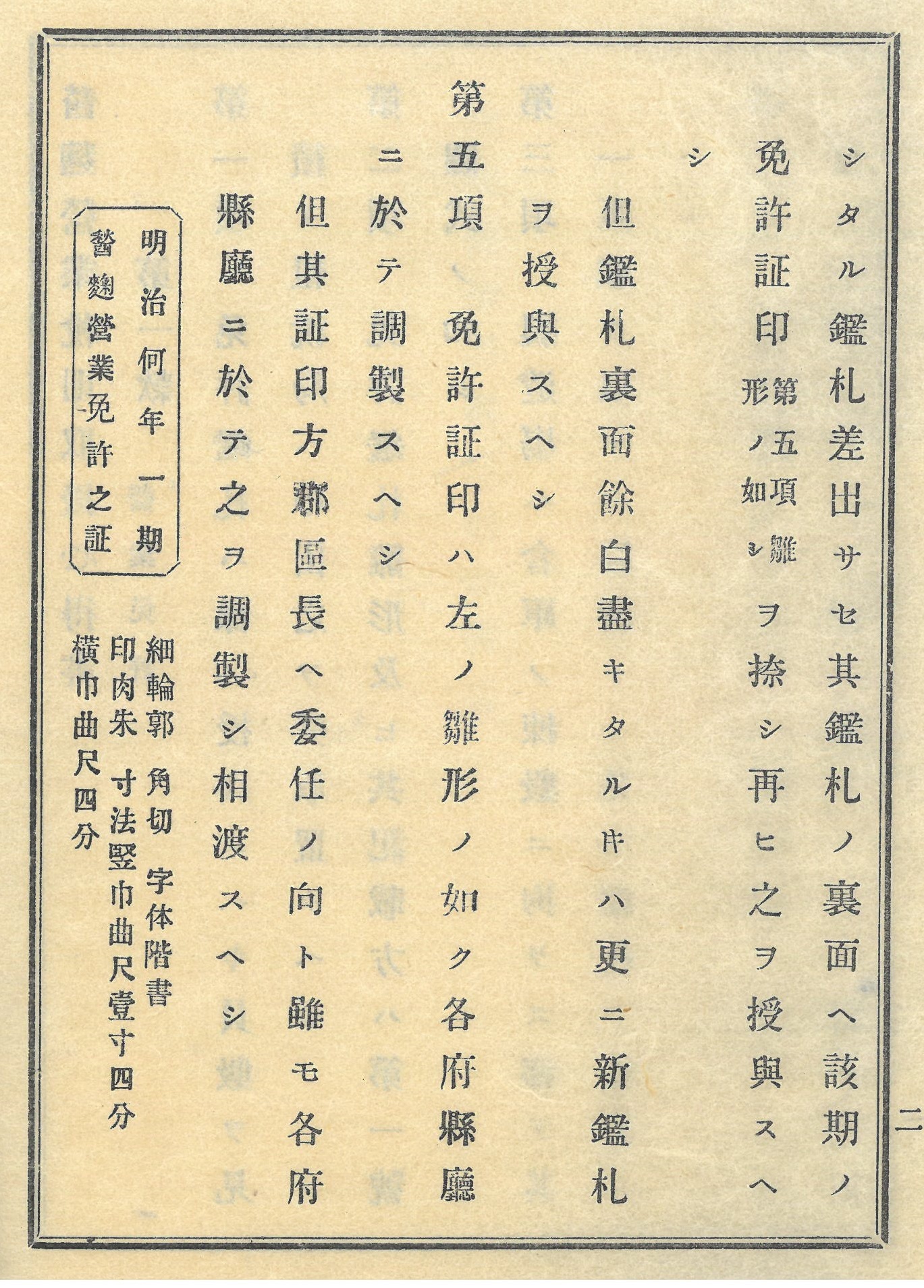

【写真2】は醔麹営業税時代の鑑札(ひな形)で、明治13年11月の醔麹営業税則取扱心得書に収録されています。ここに、「醔麹製造営業免許鑑札」と番号、所有者の住所と名前があります。醔麹税の鑑札と大きく異なるのは、製造場の所在地と免許の年月日が付けられた点です。また、裏側(【写真2】左側)には、免許証印を捺印するための空欄があります。ここに「明治何年一期醔麹営業免許之証」と刻まれた印が、免許の更新ごとに押されました【写真3】。

醔麹営業税則も、当時の酒税と共通する部分があります。醔麹営業税が、製造場と期間によって課税しているように、当時の酒税(酒造税則)は、酒造場や期間を定めた上で酒造免許税を課しました。さらに、標札の掲示や免許証印の捺印も行われました。

このように、明治前期における麹の税は、課税対象が酒麹であったため、当時の酒税と密接な関係にありました。

明治29(1896)年、営業税法の成立によって、新たな営業税が醔麹営業税を引き継ぐことになり、醔麹営業税則は廃止されました。

明治時代では、「醔麹」(しゅうきく)という酒麹が課税対象になりました。東北地方には、醔麹屋の酒麹を購入して、自家用のドブロクを造る風習があり、醔麹屋は醔麹の販売に課される税を納めていました。しかし、明治4(1871)年の清濁酒醤油醸造株鑑札収与税則によって、全国的な酒税の賦課徴収と酒造の取締りが始まったものの、醔麹は課税の対象外になり、酒麹の製造ができなくなってしまいました。そのため、山形県の醔麹屋は、従来の営業を認めてもらう代わりに、かつての税を納めてもいいと願い出ました。そこで、明治6(1873)年、大蔵省は醔麹屋に醸造の鑑札を与えるとともに、全国的に醔麹税を導入しました。

【写真1】

【写真2】

【写真3】

醔麹税は、清酒造りに課す税の半額が課されました。具体的には、鑑札を入手した時の新規免許料が5円、毎年の免許税は2円50銭、醔麹の販売代金に課される醸造税の税率は2.5%になります。当時の酒税が、新規免許料・免許税・醸造税の3種類で構成されていたように、醔麹税は酒税を基準とした税でした。ところが、明治8(1875)年成立の酒類税則により、醔麹税はわずか2年で廃止されます。これは濁酒に課す税を廃止するに当たって、その原料の麹にも及んだためと言われています。

明治10(1877)年、再び濁酒への課税が始まりました。当初、麹への課税はなかったものの、自家用のドブロクが次第に流行してきたため、原料の酒麹に課税することで、自家用酒の製造者に税を負担させることになりました。

明治13(1880)年9月、醔麹営業税則が制定されました。ここで、「醔麹」とは「醸造酒類ノもと」と定義し、酒麹を課税対象にしています。

醔麹営業税は、営業者が製造場1か所ごとに免許鑑札を受け取り、1期ごとに金50円を納めるものです。この1期は、10月1日から翌年9月30日までの期間です。また、営業者は「醔麹売捌所」の標札を掲げつつ、販売の際に年月日や石数、購入者の情報を記帳することになりました。

【写真2】は醔麹営業税時代の鑑札(ひな形)で、明治13年11月の醔麹営業税則取扱心得書に収録されています。ここに、「醔麹製造営業免許鑑札」と番号、所有者の住所と名前があります。醔麹税の鑑札と大きく異なるのは、製造場の所在地と免許の年月日が付けられた点です。また、裏側(【写真2】左側)には、免許証印を捺印するための空欄があります。ここに「明治何年一期醔麹営業免許之証」と刻まれた印が、免許の更新ごとに押されました【写真3】。

醔麹営業税則も、当時の酒税と共通する部分があります。醔麹営業税が、製造場と期間によって課税しているように、当時の酒税(酒造税則)は、酒造場や期間を定めた上で酒造免許税を課しました。さらに、標札の掲示や免許証印の捺印も行われました。

このように、明治前期における麹の税は、課税対象が酒麹であったため、当時の酒税と密接な関係にありました。

明治29(1896)年、営業税法の成立によって、新たな営業税が醔麹営業税を引き継ぐことになり、醔麹営業税則は廃止されました。

(2025年7月 研究調査員 吉川 紗里矢)