平成25年に和食がユネスコの世界無形文化遺産に登録されました。和食に欠かせない調味料が醤油です。今回は、醤油に関わる税の史料をご紹介します。

日本の醤油の起源は諸説ありますが、現在の醤油の原型にあたるものは、味噌を発酵させた際にその上部に溜まった液体をすくったり搾ったりしたものを調味料として使っていたもので、溜り醤油の前身にあたります。現在、私たちがほぼ毎日口にする本醸造醤油の製造法は、江戸時代に入って酒造技術を応用して発展してきました。

この醸造して造られる醤油は、江戸時代から清酒、濁酒と共に「三造(みつくり)」と呼ばれ、製造者や製造高を株によって限定していました。醤油製造が認められた者には、冥加金という名目で酒税と同様に課税されていました。

明治元年に明治政府は、年の豊凶に関わらずみだりに醤油や酒を醸造する醸造業者がおり、年間の製造高を取り調べるために、関東地方の醤油製造者に新たに株鑑札を受けるよう達しました(この時は戊辰戦争の最中であり、全国に藩が残っていたため、関東地方の諸県のみを対象としていました。)。そして、この新規鑑札を受けた者には一時冥加金として醤油百石につき金7両を課し、これとは別に毎年冥加金として百石につき金3両を課することとしました。この冥加金は、関東地方の醤油業者に限られていましたが、翌明治2年には全国へ拡大されました。

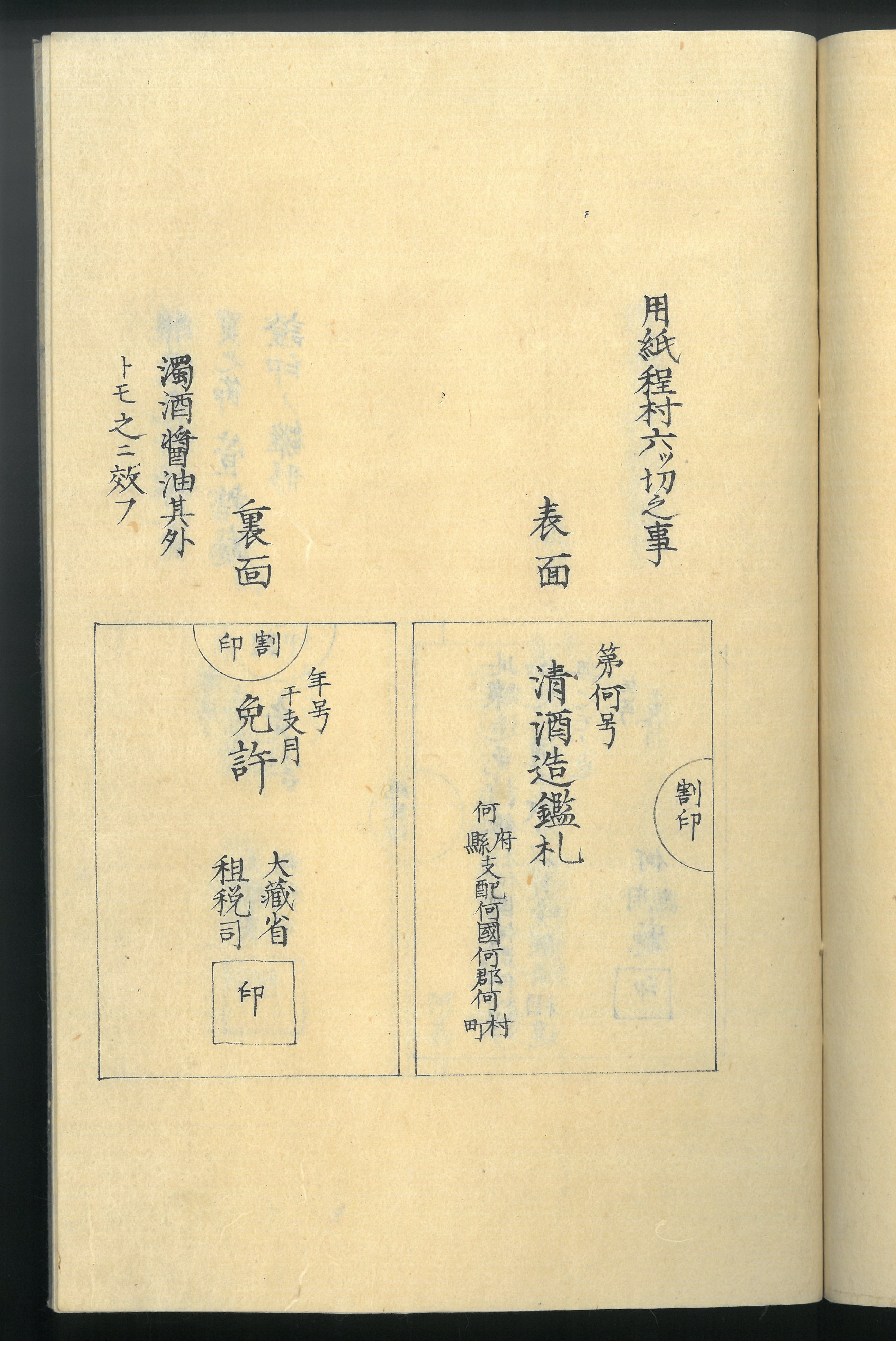

明治4年には、「清酒濁酒醤油鑑札収与並収税方法規則」という法令が出され、従来の株鑑札を廃止して新たに免許鑑札を付与することとしました(写真1)。製造高の制限が撤廃され、免許鑑札出願者に対しては自由に醸造を許すこととするとともに免許料(発行手数料)として1両1分を課し、免許税として稼人1人につき金2分、醸造税として製成醤油代金の5厘を課税することになりました。

このように、醤油は江戸時代から課税されてきましたが、生活必需品である醤油に酒と同様に課税するのはふさわしくないという考えから明治8年に醤油に対する課税は廃止されています。

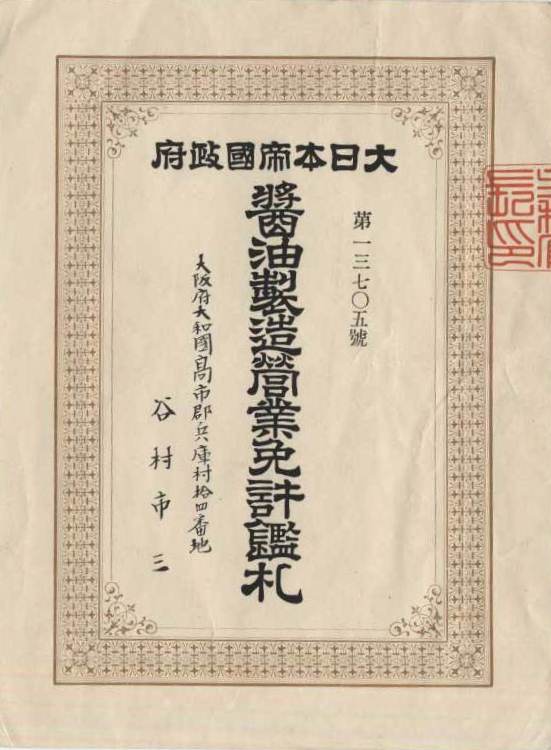

しかし、明治18年に軍備拡張の財源として醤油税則が制定され、醤油への課税が復活しました。醤油税則では、製造場ごとに免許鑑札が付与されることとなりました(写真2)。醤油税則には営業税と造石税とが規定され、営業税は製造場一か所につき毎年5円を、造石税は製造高一石につき1円が課税されることとなりました。

なお、醤油製成後の税務当局による査定が煩雑で改正をしてほしいという要望から、明治21年の改正により造石税は醸造醤油は諸味一石につき1円、溜醤油は製成高一石につき1円と分けられました。醤油税則の営業税は、明治29年に営業税法が施行されると廃止されましたが、造石税は日清戦争や日露戦争に伴い増税されました。

大正時代に入ると、好景気の影響で本醸造造りの醤油用の工場設備の近代化が図られ生産量が増加したり、一升瓶による販売が始まったりし、全国の一般家庭での醤油の消費量も増加していきました。その一方で、好景気により成金が出現する反面、インフレが進んで生活は苦しくなっていき、生活必需品である醤油に対する課税の廃止・軽減が検討されるようになりました。そのような中、社会経済事情が明治期から大きく変わっていることから大規模な税制改正が行われることとなり、大正15年の税制改正により醤油に対する課税は廃止されました。

(2023年11月 研究調査員 今村千文)