今年、令和4(2022)年は沖縄の本土復帰50周年に当たります。そこで、今回は、沖縄復帰と酒税について、取り上げます。

沖縄復帰に伴い、税制についても国内法が適用されることとなりますが、沖縄と本土とでは税制だけでなく、経済構造などが異なるため、一体化するための事前準備が行われました。

まず、昭和43(1968)年から、沖縄復帰後の税制一体化のための事前調査が、大蔵省や自治省で行われ、琉球政府と関係民間団体も交えて議論されました。そして、昭和45(1970)年に沖縄復帰対策基本方針が閣議決定され、沖縄の経済や社会の実態を考慮して必要に応じて暫定特例措置を講ずることや、沖縄の経済、社会の開発、発展を図るため、立法上、財政上の措置を講ずるという方針が確認され、昭和46(1971)年に「沖縄復帰に伴う特別措置に関する法律」が公布されました。

酒税について見ると、復帰前の沖縄経済は、現在と同じく観光が中心のため、観光客を誘致し、あるいは米軍関係者の消費を促すためにも、他の間接諸税と同様に本土よりも低く設定されていました。

そのため、いきなり本土の酒税法をそのまま適用することは、沖縄の酒類産業だけでなく、小売店や飲食店などの経営を圧迫し、ひいては沖縄経済の発展にも大きな影響を与えかねないという懸念から、復帰後、五ヶ年にわたる軽減措置が取られることとなりました。

「沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する政令」で、復帰の日から昭和48(1973)年5月14日までは本土の酒税の60%軽減、以下一年ごとに50%軽減、40%軽減、30%軽減、20%軽減と、段階的な軽減措置が取られたのです。

ただし、本土へ販売する酒類に関しては、沖縄の酒類産業保護の目的から外れること、及び本土の酒類業者を圧迫する可能性があることから、軽減の対象とはなりませんでした。

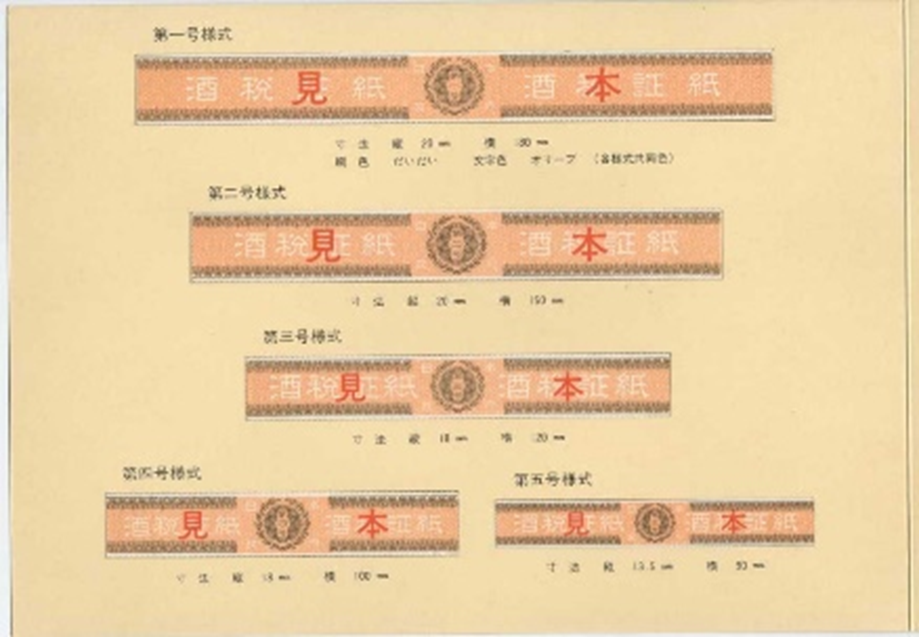

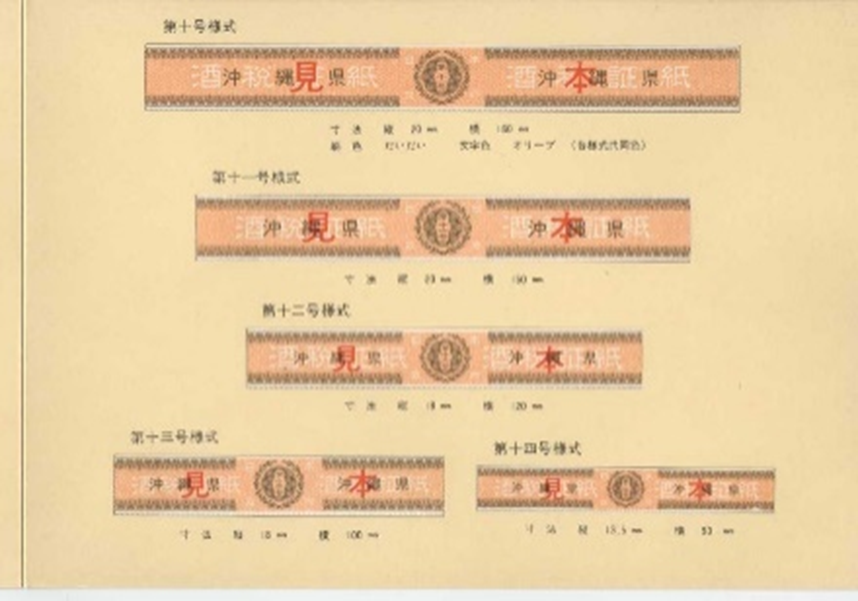

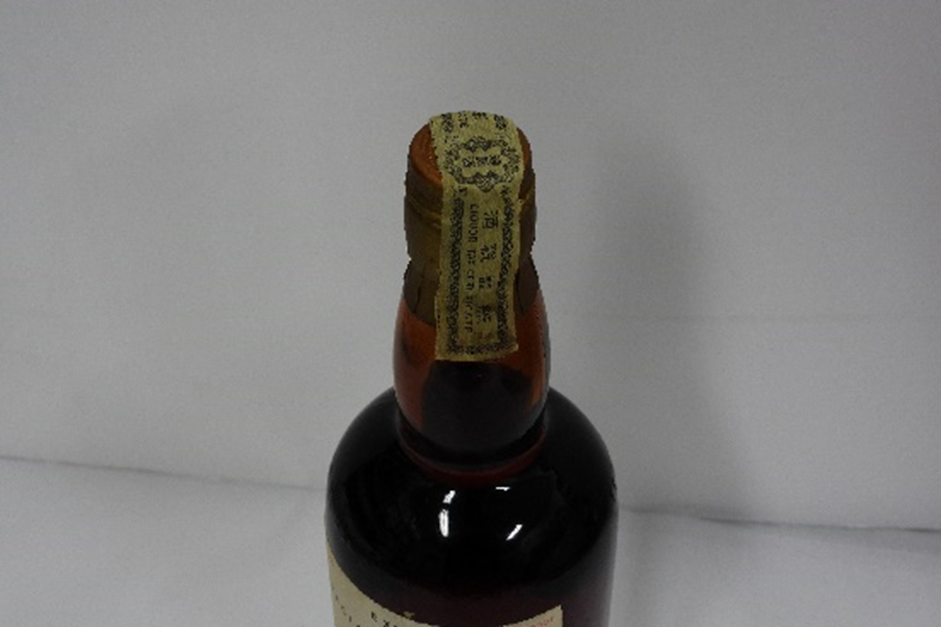

さて、今回ご紹介する酒税証紙(沖縄用)ですが、これは、「沖縄の復帰に伴う国税関係法令の適用の特別措置等に関する省令」により、沖縄県内の酒類製造場で移出されるビール以外の酒類に貼付されることとされました(写真1、2、3)。写真2は、沖縄県内流通用、写真3は、本土移出用の証紙です。

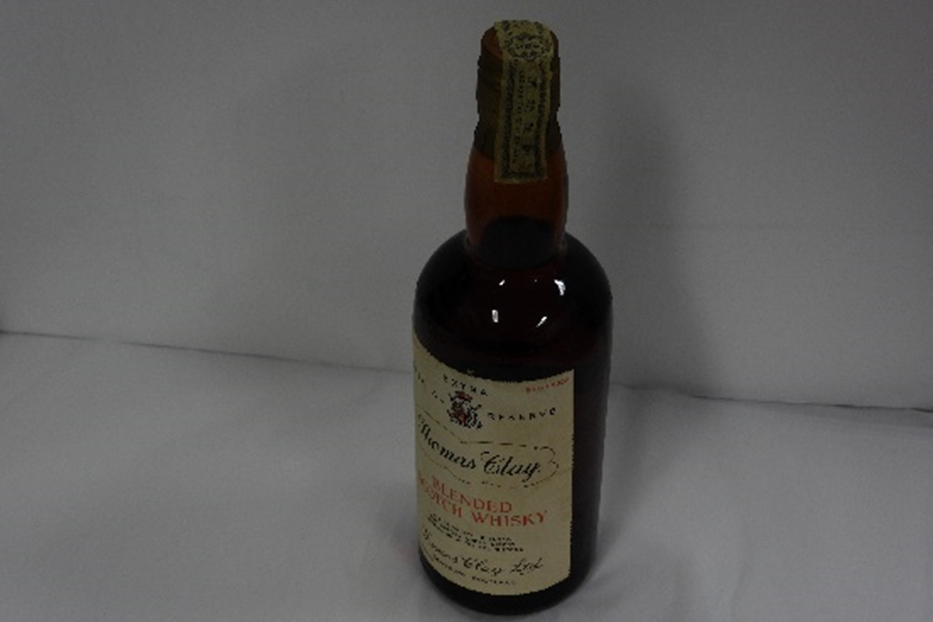

酒税証紙は、酒類の開栓部の封印として使用され、正規に課税された酒類かどうかを見極める一手段でした。

そもそも、我が国で酒税に証紙制度が設けられたのは、昭和28(1953)年の酒税法改正からです。輸入酒類のうち特に果実酒や雑酒で密輸入が横行してきたため、輸入に係る果実酒及び雑酒について貼付されることとなったのです。

琉球政府では、酒税の保全上、移出数量を把握するために、当初は合成清酒と雑酒を対象にして酒税証紙制度が昭和29(1954)年に導入されました。琉球政府の酒税法は復帰と同時に廃止されたため、代わりに大蔵省令の新たな様式の証紙が使用されるようになったのです。

写真2,3では、帯状のものが10種類掲示されていますが、このほかにも正方形の証紙もありました。証紙は、裏面全体にのりを塗布して、その証紙を破らなければ中身を取り出すことができないように貼付することが義務付けられました(写真4,5)。

しかし、製品一つ一つにこのように証紙を貼付することは煩雑であり、昭和49(1974)年に、まず、本土での証紙貼付が廃止されます。そして翌年には、沖縄でも焼酎乙類以外の製造者については、酒税証紙の貼付命令を解除しても酒税保全上支障がないと認められたことから、まずは焼酎乙類以外の酒類についての酒税証紙が廃止されました。さらに、この結果を鑑みて、焼酎乙類に適用しても酒税保全上支障がないと認められ、昭和51(1976)年には焼酎乙類にも酒税証紙を廃止する通達が出されました。

酒税証紙制度は廃止されますが、軽減措置は五ヶ年の軽減期限を迎えた時に、酒造業者への影響を考慮して延長されました。以後、酒税の軽減措置は軽減期限が迫るたびに延長されましたが、令和4(2022)年に復帰から50年が経つのを機に、沖縄の酒造業界の自立を促すため、ビールは5年後、泡盛は10年後に、段階的に廃止されることが決まりました。

(研究調査員 今村 千文)