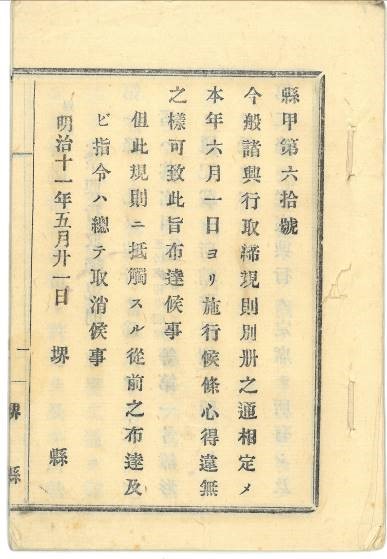

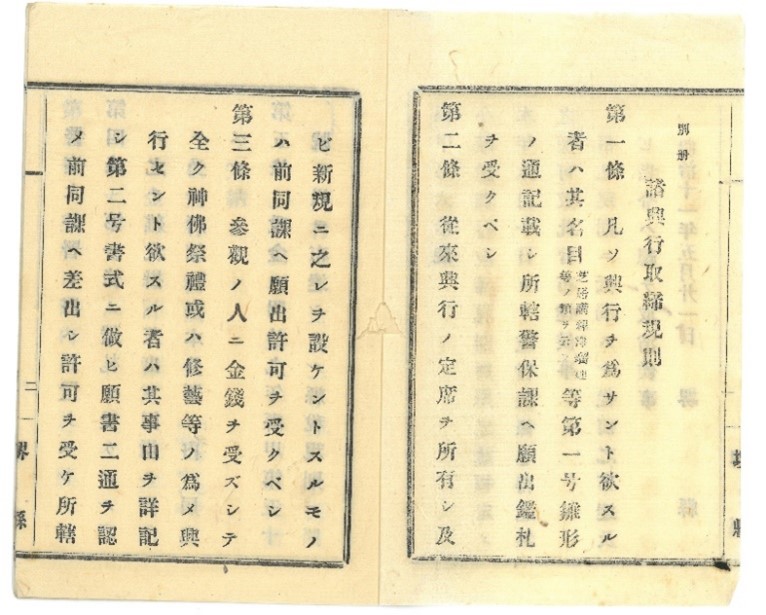

写真1は、明治11(1878)年5月21日に堺県(現:大阪府の一部と奈良県全域)から出された布達です。その別冊として、写真2のとおり、諸興行取締規則という法令が付されており、芸能興行を取り締まる方法や興行税を納付する規定が定められています。

なお、明治11年は、日本の地方制度が整備された時期でした。

この時期に興行を開くためには、主催者の興行人が、県の警保課(県警本部)に興行の願書(興行人、興行場、日時限、名称、芸人、参観代価等を記載)を提出します。すると、免許鑑札が交付されるので、この鑑札を県の雑税掛に提出し、同掛の閲印を受け、それを警察本分署に届け出ることになります。願書に記される興行として、芝居(歌舞伎)、講釈、浄瑠璃等が例示されています。

また、興行を願い出るときには、その興行に出演する個々の芸人が所持している営業鑑札を添え、興行願書とともに提出しなければなりませんでした。興行のためには、興行自体の免許鑑札のほか、個々の芸人の営業鑑札が必要であったのです。興行と芸人の鑑札は、交付のときに、別個の免許税を納めていました。

そして、興行が終わると、興行人は興行税を納めることになります。興行の売上高の20分の1を、千秋楽より三日以内に鑑札を添えて県の雑税掛に完納しなければなりませんでした。ただし、手品や浮かれ節(浪曲、浪花節)等の小規模な興行では、売上高を見積もった税額を前納することも認められていました。

ところで、興行税では、二種類の取締役制度を設けていました。一つは、一般的な興行のため、興行人から興行取締役を人選し、大和国(現:奈良県)に2名、河内・和泉国(現:大阪府東部・南部)に2名を置き、興行に関するすべての書類に調印させました。そして、取締と興行税の徴収についても取締役に担当させ、興行税は取締役が集約し、県の雑税掛に納付することになりました。

もう一つは、相撲興行に限定した取締役です。相撲興行の取締役は、ほかの諸興行とは別に置かれていました。相撲業者から人選し、堺に総取締役2名、大和・河内・和泉の3か国に2名ずつを置き、興行の取り締まりや興行税の徴収を担当させました。

この二種類の取締役に、給料はありませんでしたが、営業税(鑑札の免許税)が免除され、筆墨代という名目で興行人から手数料を受け取りました。その内容は、諸願伺届等書類作成費用金1銭、調印手数料金5厘、県庁に出向費用(弁当代)金2銭5厘と費目と金額が決められていました。

このように、興行税の税制、求められる職務の内容は同じでしたが、相撲の取締役だけが別個の役職として置かれていました。大阪周辺地域では、江戸時代から、観戦と競技の両面で相撲が大いに賑わっていたことが影響したと考えられます。

村々では村相撲が発達し、各地で村人による相撲部屋が組織され、頭取(大相撲でいう年寄)が弟子(門弟)を育て、興行団を組織しました。アマ集団の村相撲が広汎に展開していたのです。明治時代の村相撲を見ると、部屋の数は、約80部屋あり、近隣の部屋で相撲組合という連携を結び、各地で相撲組合が協力し、相撲頭取が興行人となり、独自の相撲興行を開くなど、活発に活動していました。

相撲取締役の制度は、すでに機能していた村相撲の組織を活用し、興行の取り締まりと興行税の徴収の便宜を図ったものと考えられます。また、諸興行の芸人は、地方巡業を目当ての出稼ぎ人なのに対し、相撲は頭取と弟子は当該地域を拠点として生活する住民でした。芸人と力士は、明らかな差があったので、それぞれ別の体制とされたのでしょう。

(研究調査員 舟橋明宏)