遊興飲食税は、昭和14(1939) 年の支那事変特別税法の改正で導入された国税です。料理屋や旅館などでの遊興又は飲食料金に課税する税で、それまでは地方税(遊興税)でした。昭和15(1940)年に国税の遊興飲食税となり、昭和22(1947)年には再び地方税の遊興税となりました。

遊興税は、大正8(1919)年に金沢市が市税として導入したのが最初です。翌年に遊興税と観覧税が府県税とされたため、多くの府県で導入されました。そのため、国税への移管後は、地方の減収分を補填するため、遊興飲食税の一部は国から地方に交付されました。

遊興飲食税は、昭和19(1944)年の改正で芸妓の花代の税率が最高300%になったことで知られています。戦時中のとんでもない税金の例として、しばしば引き合いに出されます。しかし、その背景については、あまり知られていません。

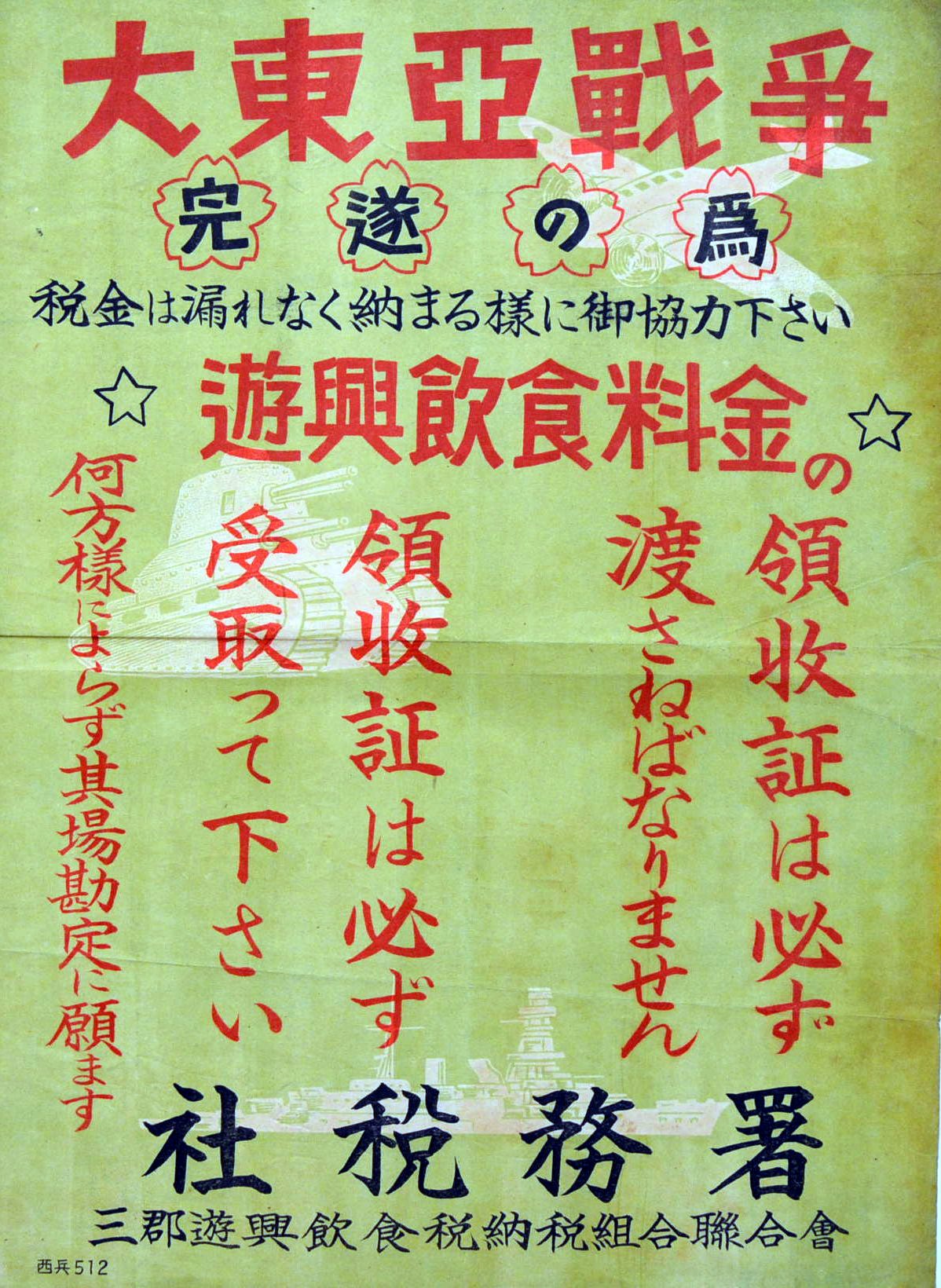

遊興飲食税は、料理屋や旅館などの経営者が税金を領収し、それを国に納付する仕組みです。そのため、税金が正しく納税されるためには、経営者の自覚と不正の取り締まりが必要とされました。昭和16年の改正で、芸妓の花代の税率が30%から100%と、大幅な増税となりました。このとき、不正取締りのために領収書の発行が義務付けられます(写真1)。増税は、かえって不正な経営者を利するだけだという意見もあったのです。

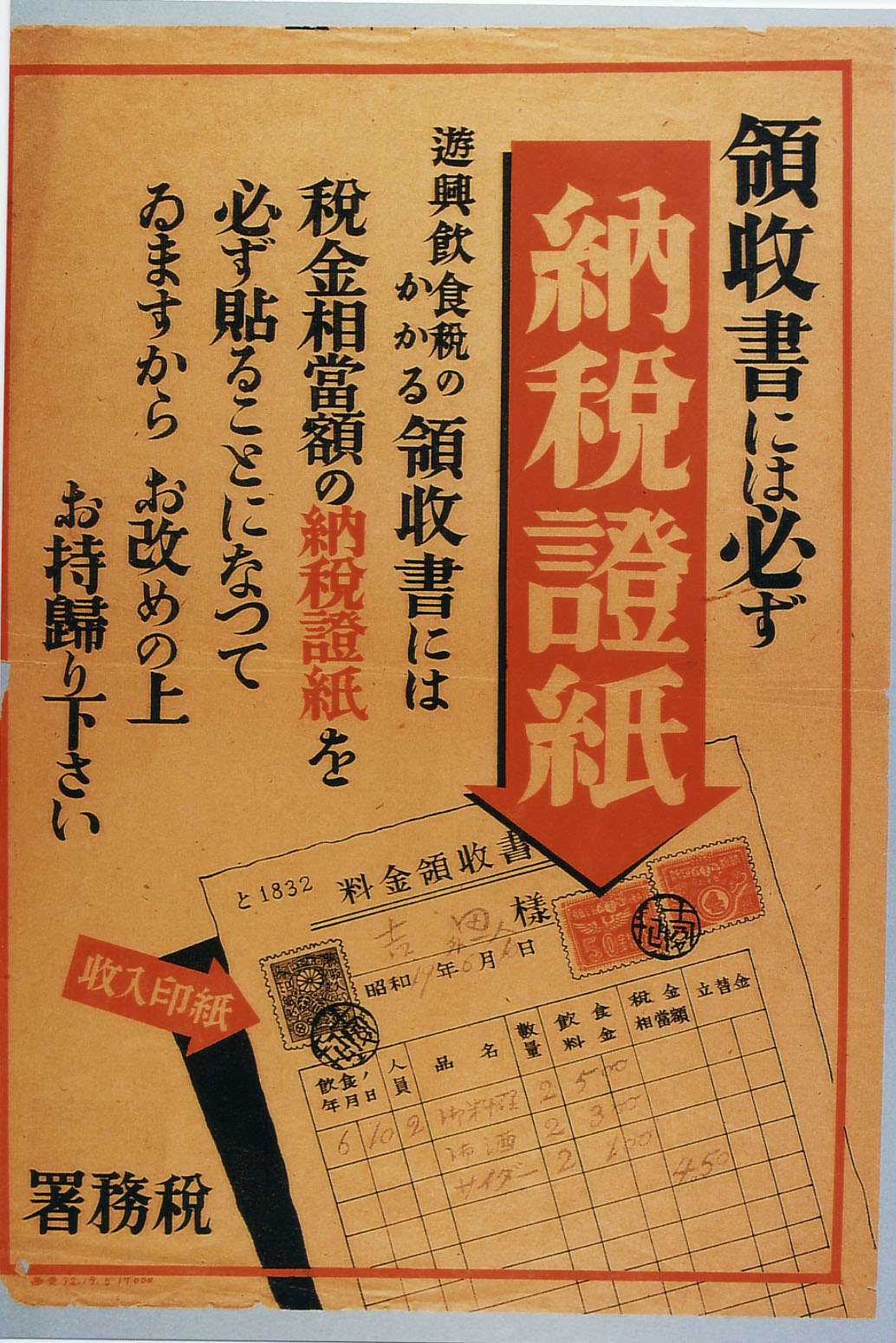

もうひとつの、昭和19年改正のポスターには、領収書に必ず納税証紙を貼ることと書かれています(写真2)。領収書の発行を徹底するため、新たに納税証紙の貼付が義務化され、罰則も強化されたのです。物品税など、他の間接税についても同様の規定が設けられました。

もともと遊興飲食税の国税化には、奢侈的消費の抑制という目的があったので、地方税時代よりも高い税率が設けられました。昭和14年の支那事変特別税法改正では、一般の家屋以外に、料理店や劇場などの不急と認められる建物の建築に課税する建築税も導入されています。物品税で飲食品も増税されているので、衣食住における消費や奢侈を抑制して、国民生活を戦時体制に適応させる目的があったのです。

芸妓の花代の税率は、最初は料金の20%だったのですが、昭和15年に30%、同16年に100%、同18(1943)年に200%、そして同19年には300%になっています。昭和16年改正のとき、主税局は、100%は普通の税率ではなく罰金的・禁止的な税金だと反対しています。しかし、当時の賀屋興宣大蔵大臣は、戦時財政の必要と消費の抑制、そして国民生活自粛の観点からすれば、花代の税率はこのくらいで良いという意見で、ほとんど大臣の命令によるのと等しかったと回顧されています。昭和16年12月、日本はアメリカとイギリスに宣戦布告し、太平洋戦争へと突き進んでいきました。このような禁止的な高い税率になったのは、戦局の拡大により一層の消費抑制が求められたからといえます。

昭和19年の改正で花代の税率は300%になりましたが、同じ時、内務省の決戦非常措置要綱に示された高級享楽停止に関する具体的方策が発表されています。これは高級料理店や待合、芸妓、カフェーやバーなどを一斉休業させるもので、大都市部の高級興行や歓楽場の一時閉鎖を含む厳しい内容でした。高級興行とは、具体的には入場料金5円以上の興行のことで、東京の歌舞伎座、新橋演舞場、帝国劇場など、大都市の高級興行場19か所に、昭和19年3月から1年間の自主休業が申し渡されたのです。これらの高級興行場は、入場料の引下げか休業かの判断を迫られるだけでなく、上演内容が時局に相応しいかどうかも厳選されることになったのです。

高級享楽停止により芸妓は全て自主休業となり、休業した芸妓には生活援護金の支給や転廃業の斡旋がなされることになりました。税率が300%に引き上げられたといっても、課税の対象となる芸妓そのものがいなくなったわけです。真に異色な税金と言えますが、それも遊興飲食税導入の理由の一つが、奢侈的消費の禁止にあったことを考えれば納得がいきます。なお、高級興行場の1年間の自主休業期間は、昭和20年3月に「当分の間」継続されることになりました。当時の新聞は、「当分の間」とは「勝利の日まで」と同義であると報じています。

芸妓の花代の税率が300%という特異な遊興飲食税の課税には、戦時下という特殊な状況があったのです。

(研究調査員 牛米 努)