今回は、現在、租税史料室で所蔵している所得審査委員の辞令類で最も古いものをご紹介します。

税法にいわゆる不服申立制度が規定されたのは、明治20(1887)年に創設された所得税法からです。この制度では、納税者が所得税の決定金額に不服がある場合は、証拠書類を揃えて府県知事に申し出ることとされ、この申し出に対して府県常置委員会が調査決議して処理をすることと定められていました。所得税が創設された当時、税務署は設置されていなかったため、地方が所得税事務を行っていたのです。

府県常置委員会とは、府県会の議員の中から選任された人たちで、知事からの諮問事項について議決し、議決事項は府県会に付議することとされていました。あらかじめ地方の行政を熟知した府県会の代表に諮問することで、知事と議員の対立だけでなく納税者と行政の軋轢を防ごうとしたのです。

それでは、税務署が設置された明治29年から税務署で所得税事務が開始されたかというと、そうではありません。現在の国税局の前身にあたる税務管理局が設置された際に、税務署はその出先機関として設置されましたが、所得税法は改正されず、所得税事務は地方に残されたままでした。

所得税事務が税務署に移管されたのは、明治32年の所得税法の全文改正からで、所得金額に異議のある納税者は、審査の請求をすることができ、その請求を受けて所得審査委員会を開催すると規定されたのです。

この所得審査委員は税務管理局ごとに設置され、収税官吏三人と、所得調査委員から毎年選挙された者四人で構成されました。所得調査委員とは、所得税納税者間で互選された者で、いわば納税者の代表でした。つまり、所得審査委員の過半数は、この納税者の代表が占めていたといえます。

では、どのような人が所得審査委員となったのでしょうか。

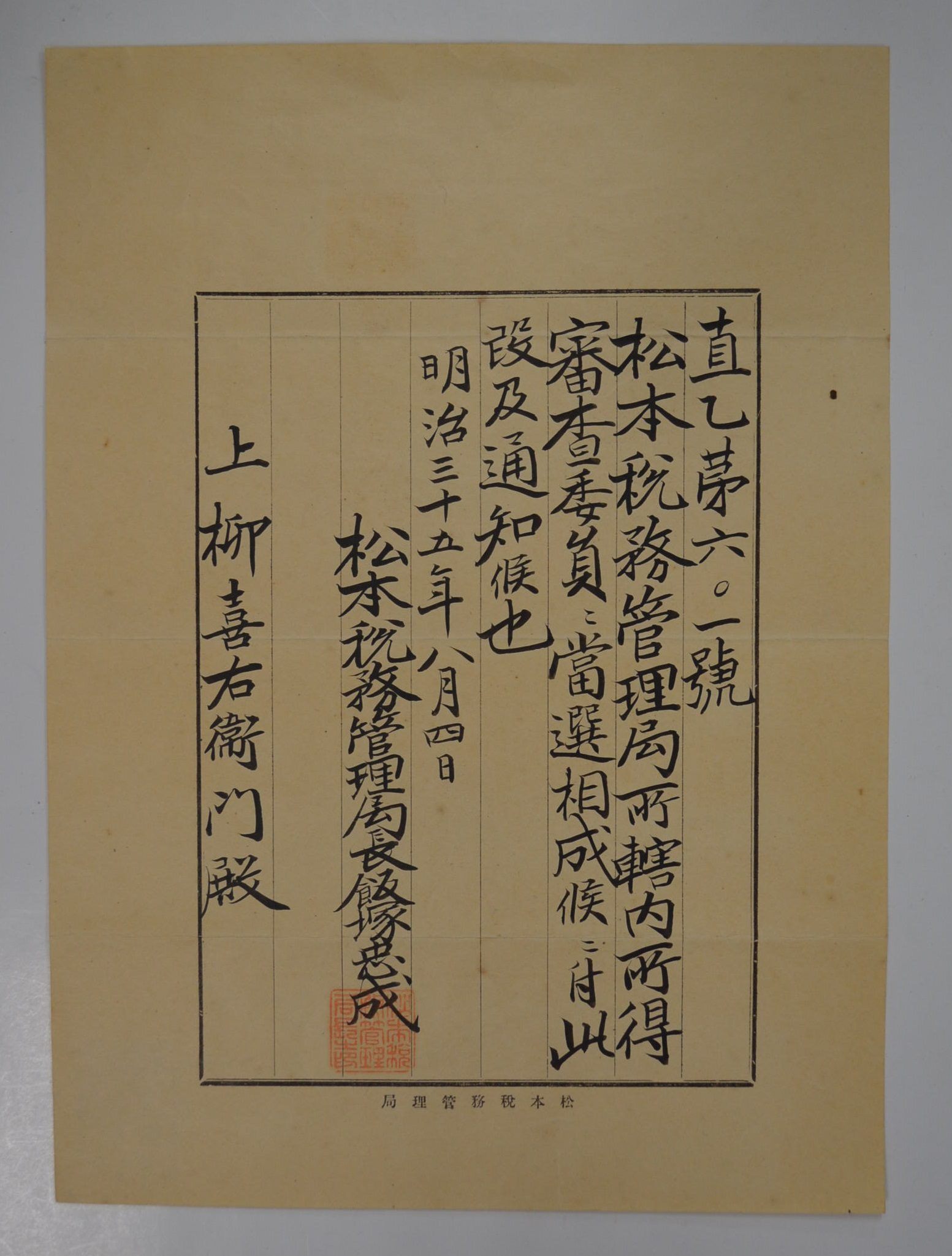

写真1は、明治35年8月に松本税務管理局長から上柳喜右衛門氏に出された通知です。

この人物は、長野県飯田町(現在の飯田市)の有力者で資産家であるばかりでなく、町長などの公職を務めたり、赤十字社の社務拡張に努め特別社員に列せられるなど、公共にも尽力した名望家でもありました。また、明治22年から所得調査委員を務めていた上、明治31年には営業税の取調べを松本税務管理局から委嘱されるなど、税に詳しく税務行政側からの信頼も厚かった人物と考えられます。

当時の所得調査委員や審査委員は、このように財力だけでなく、地域の名望を集める人、そして税に精通している人が選ばれることが多かったようです。

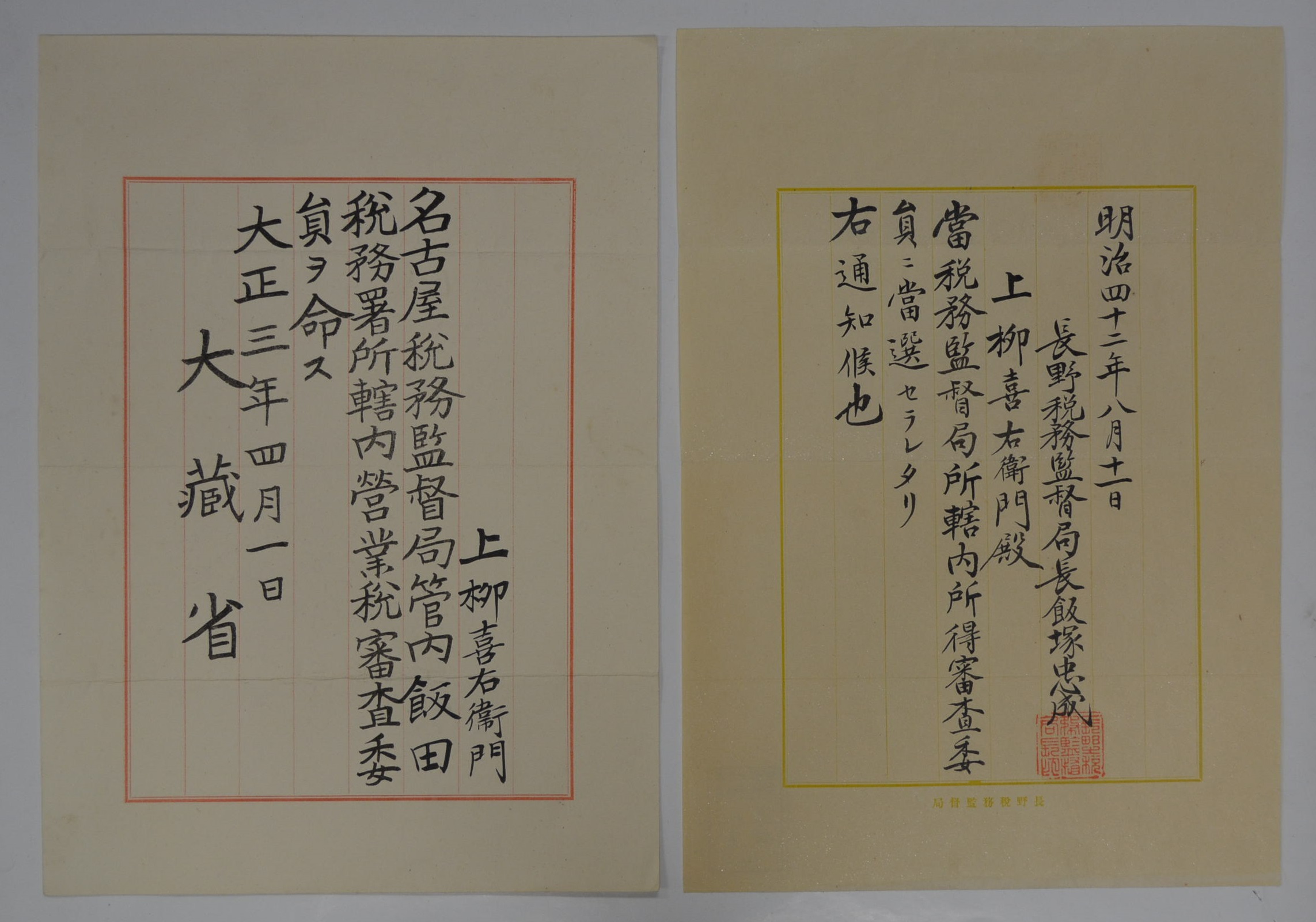

なお、この人物はその後も所得税や営業税の審査委員を務めていますが、その辞令の発行者の肩書は異なっています(写真2)。

明治35年11月の官制改正で、税務管理局が廃止され税務監督局が設置されました。これに伴い松本税務管理局が廃止され、代わりに長野税務監督局が設置されました。更にこの長野税務監督局も、行政整理の影響で大正2年に名古屋税務監督局に統合されました。明治29年に税務署・税務管理局が設置されてから10年余りの間に、その機構は大きく変わっていったのです。

この史料は、所得税草創期に税務機構が整備されていく過程も示しているといえます。

(研究調査員 今村千文)