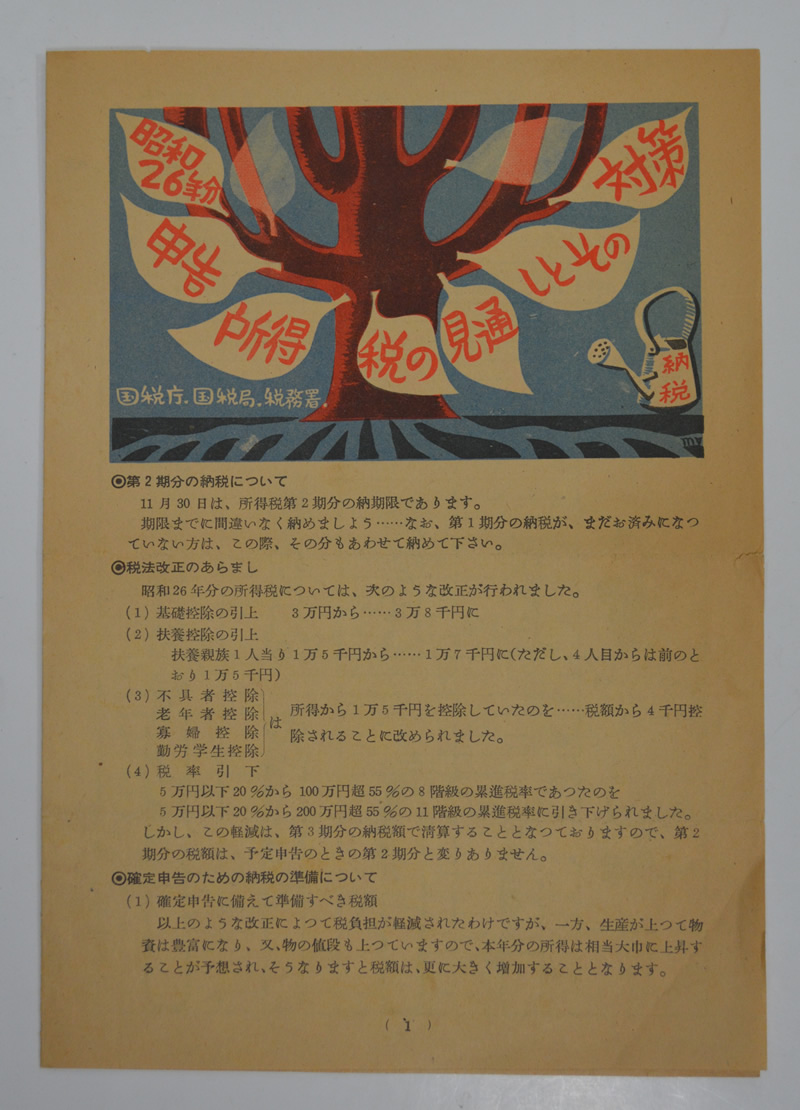

今回ご紹介するのは、昭和26年(1951)に国税庁、国税局および税務署が発行した所得税法改正に関するパンフレット「昭和26年分申告所得税の見通しとその対策」です。

申告所得税の第2期分納期を知らせるとともに、昭和26年分の所得税改正のポイントを通知したものです。このようなパンフレットは、よく見かけますが、この史料には印象的なイラストが書かれています。

まず、11月30日が所得税第2期分の納期限であることを通知した上で、基礎控除額等の引き上げや税率の引き下げなど税法改正のあらましを伝えています。次に「確定申告のための納税の準備について」という注意書きがなされています。そこでは「以上のような改正によって税負担が軽減されたわけですが、一方、生産が上って物資は豊富になり、又、物の値段も上っていますので、本年分の所得は相当大巾に上昇することが予想され、そうなりますと税額は、更に大きく増加することとなります」と注意をしています(写真1)。

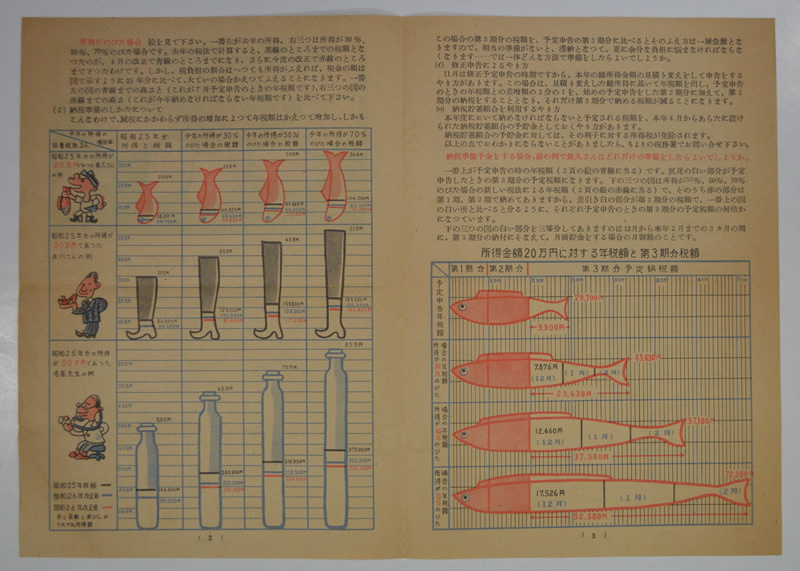

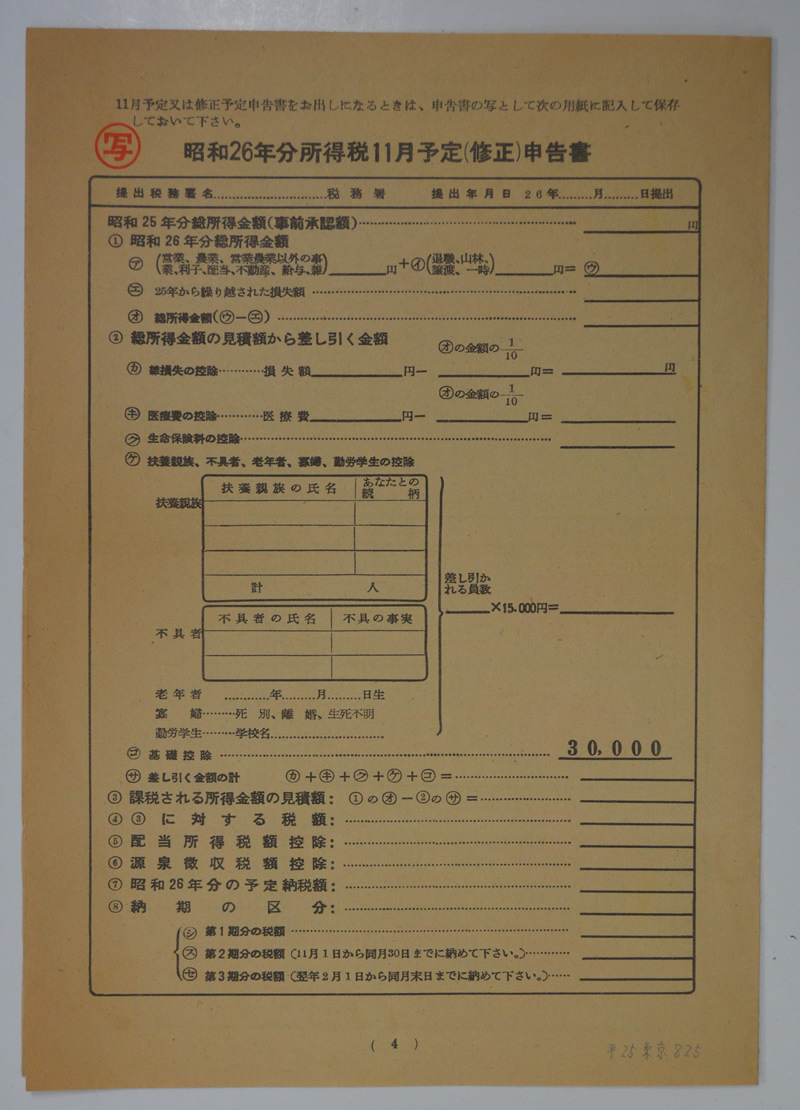

次頁では、イラストを用いて所得階層ごとのシミュレーションを示し、減税がなされたにも関わらず、所得の増加によって年税額が増加してしまうことを視覚的に伝えています。また、所得の急激な増加により年税額が増加するということは、第3期分の納税額も予定申告より急激に増加することとなり、滞納に陥る危険性があることを指摘し、対応のしかたについて、修正申告を行うことと納税貯蓄組合を利用する二つの方法を示しています。そのために納税貯蓄組合を利用する場合として、魚久さんの事例を挙げて、具体的にいくら納税預金を準備すればいいのかイラストで例示しています(写真2)。また、昭和26年分所得税11月予定(修正)申告書の写しを掲載しています(写真3)。

このようにこのパンフレットは、税法改正の要点を伝えるだけでなく、所得増加による滞納に陥らないための注意喚起も分かりやすく伝えています。

では、この史料が作成された昭和26年当時の時代背景を確認してみましょう。

戦後の悪性インフレに悩まされていた日本は、昭和24年、インフレ解消を目指すドッジラインのもと超均衡予算が図られ、昭和24年の租税負担は戦後最も重いものとなっていました。重税感を訴える世論が広がり、昭和25年に出された第二次シャウプ勧告でもこの現状を踏まえ、所得税を中心に減税が求められていました。

昭和26年3月、所得税を中心とした減税が行われました。所得税では、基礎控除額の引き上げや税率が見直されたほか、老年者控除などの控除制度が新設されました。この結果、約600億円の減税となりましたが、急激な所得の伸びとインフレにも見舞われた時期であり、8月の消費者物価指数が前月より6.6ポイントも上昇していました。このため重税感が蔓延し、所得税の負担の軽減・合理化の観点から再度の減税が問題となったのです。

昭和26年の8月の段階で、早くもさらなる減税方針が大蔵省の中で固められ、11月30日に改正税法が公布施行されました。今回ご紹介した史料は、この11月の改正内容を伝えるために作成・配布されたものです。

また、税務行政の面でも変化が生じていました。昭和25年5月〜7月の高橋衛国税庁長官のアメリカ視察を受け、税務行政の改善が図られました。青色申告制度の導入、税理士法や納税貯蓄法が制定されたほか、税務当局と納税者との信頼に基礎を置く税務行政の確立が目指され、納税者に対する啓蒙宣伝の強化などが図られました。

つまり、この時期は、税収の確保が第一だった終戦直後の税務行政から、シャウプ勧告の内容を反映した税務行政への過渡期といえます。

視覚的に税法改正の内容と納税の対策について解説したこの史料は、このような税制・税務行政の変化を表した史料といえるでしょう。

(研究調査員 今村千文)