今回は、我が国の印紙制度の導入期にあった「界紙」についてご紹介します。

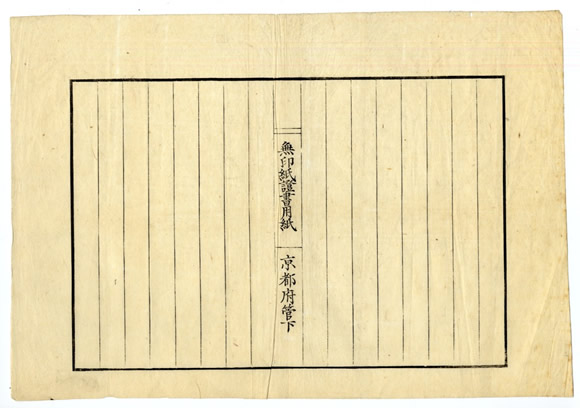

「界紙」とは、一体どういったものでしょうか。写真1をご覧ください。一言でいえば印紙の機能をもった罫紙です。

印紙税は、経済取引に伴い作成されるさまざまな書類(契約書や領収書など)に課税する制度で、印紙を貼付し消印することで納税するものです。

「商ニ薄クシテ農ニ厚キノ弊習」が残る税制を是正し、商業者への課税を厚くするために欧米の制度に倣って導入されました。

明治6(1873年)年2月に最初の印紙税法「受取諸証文印紙貼用心得方規則」が公布されました(施行は同年6月)。この法律では、印紙を貼付するべき書類を大きく二つに分けていました。

第一類は、金子其外諸受取、諸会社入金手形、荷物送状などで、一律に一銭印紙(100銭=1円)を貼付することとされました。

第二類は、借用金証文、田地屋敷建屋売渡証文、為替手形並荷為替手形、請負手形、諸切手類其外などで金高に応じて印紙額が変動しました。

ただし、第一類(受取書を除く)、第二類ともに金高が10円以下の場合は印紙を貼付する必要はなく、界紙を用いて書類を作成すればよいとされました。

「印紙」が大蔵省租税寮(現在の財務省主税局および国税庁の性格を持っていました)から出されたのに対し、「界紙」は、法律で定められたひな型に則って各府県が耐久性のある用紙(美濃紙など)を適宜使用し、木版彫刻した原版で印刷し販売することとされました。写真1は京都府が販売した「界紙」です。

当初、印紙の発行について大蔵省は、三府五港(東京・大阪・京都及び函館・新潟・神奈川(横浜)・兵庫(神戸)・長崎)で必要な枚数が、一箇月に1銭印紙で約30万枚、5銭印紙で約5万枚、10銭印紙で約2万5千枚などと概算していました。

件数が多い少額取引については、印紙をわざわざ購入して貼付するのではなく、界紙をもって印紙を使用したことと同様とする方が合理的と考えたのでしょう。また、少額取引は数が多いため、それに使用する界紙の発行も大蔵省ではなく、府県に任せようとしたと考えられます。

府県が作成した界紙は、諸経費に一割を加えた額が定価(例:諸経費が100円なら、定価は110円)とされました。府県は売捌所に106円で売却し、そのうち、6円については一年分を取りまとめて大蔵省へ納めました。

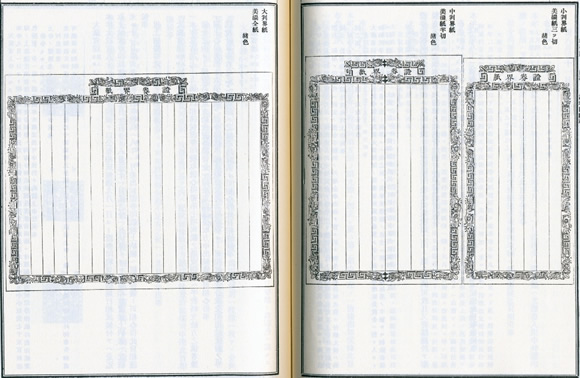

前述のとおり、この印紙という制度は欧米の制度に倣ったものですが、施行後「政府が作成する書類にも印紙が必要なのか」や「外国人との取引にも印紙が必要なのか」あるいは、法文の誤字についてなど、地方から多くの疑義が出され、そのたびに改正が加えられ混乱を招きました。そこで、明治政府は明治7(1874年)年7月に「証券印税規則」を公布(施行は明治8年)し、界紙は大蔵省が印刷して府県へ渡す形式となり、定価も大判7厘(1000厘=100銭=1円)、中判5厘、小判3厘と分かりやすくなりました(写真2)。また、この時から「界紙」は「証券界紙」という名称になります。同年12月の法改正では、経済の発展のために為替手形、荷為替手形類は奨励するべきという見解から、それまでは金高10円以上は印紙1銭、10円未満は界紙を使用することとされていたものが、金高50円未満は「界紙ニ及ハス」と非課税とされました。

証券界紙は製造や運搬にコストがかかることから、明治17(1884年)年5月の証券印紙規則の改正により廃止され、印紙貼付制度に統一されました。

このように(証券)界紙が使用されていた期間は非常に短く、草創期の印紙制度が定着していく過程を表わすものといえそうです。

(研究調査員 今村 千文)