����́A����37�N�i1904�j�ɐŖ����֒�o���ꂽ�����ł̐R�������Ɋւ���j�����Љ�܂��B

���̑O�ɁA��������̏����ł͂ǂ̂悤�ɉېł���Ă����̂�����32�N�����̏����Ŗ@�ɂ��m�F���Ă����܂��傤�B

�[�ŋ`���҂́A�����̐\������Ŗ����֒�o���܂��B�Ŗ����͏����̒������s���A���̒����������������ψ���ɑ���܂��B���������ψ���Ƃ́A�����\�����̒�o�҂̒�����I���őI�ꂽ�ψ��ɂ���č\�����ꂽ�ψ���ł��B���������ψ���͐Ŗ������쐬�����������Ɣ[�ŋ`���҂̐\��������Ɉӌ����q�ׁA�Ŗ����͂��̈ӌ�����ɏ������z�ƐŊz�����肵�܂����B�������肳�ꂽ�������z�ɕs��������ꍇ�A20���ȓ��ł���ΐR�������߂邱�Ƃ��ł��܂����B�[�ŋ`���҂���̐R�������ɂ��ẮA���Ŋ����Ə��������ψ��ɂ���č\�������R���ψ���R�����܂����B

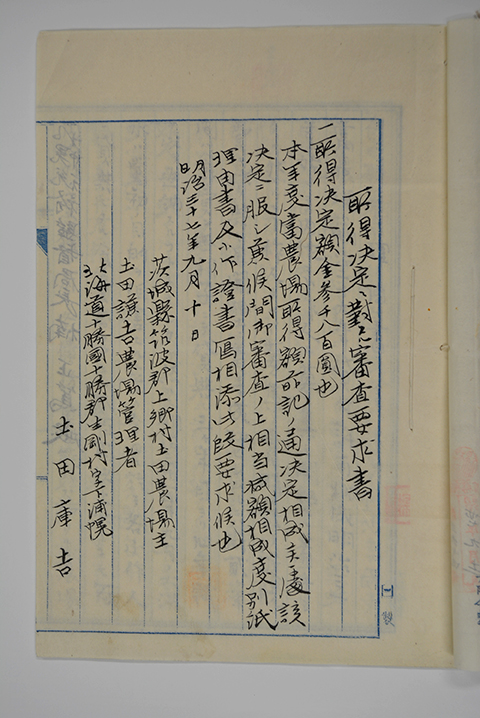

����̎j���i�ʐ^1�j�ŏ������z�̐R�������߂Ă���̂́A�y�c�_��̊Ǘ��҂ł���y�c�ɋg�Ƃ����l���ł��B�y�c�_��́A�k�C���\���S�������i���ׂ������ނ�A���Y�y���j�ɂ���A�_���͈�錧�}�g�S�㋽���i�����Ύs�j�̓y�c���g�Ƃ����l���ł����B�ɋg�͔_��̌���Ǘ���C���ꂽ�ꑰ�̎҂ł���ƍl�����܂��B

���g�́A�㋽���ő����⑺��c���߂�T��A�������̐B�Y���Ƃɂ����g�l���ŁA�k�C���\���S�ɍL����Y�y����̊J��ɂ��Q�����܂����B

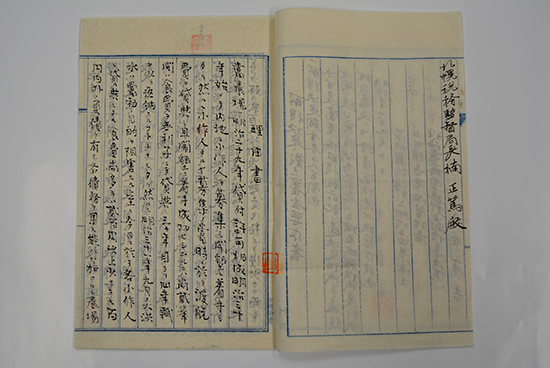

����39�N�i1906�j9��10���A���g����w�������_��Ǘ��҂̌ɋg�́A�͐��Ŗ����i�ʐ^2�j�i���݂̑эL�Ŗ����j�R���������s���܂����B����̎j���́A�ɋg���Ŗ����ɒ�o�������ނ̍T���ł����A�c�O�Ȃ���R�������̌��ʂ܂ł͕�����܂���B

�������A�R�������̍ۂɓY����ꂽ���R���ɂ́A�k�C���J��̗l�q�ɂ��Ĉȉ��̂悤�ȋ����[�����Ƃ�������Ă��܂��i�ʐ^3�j�B

�u�i�Ӗ�j�y�c�_��́A����29�N�i1896�j�ɊJ���n�̑ݕt�����A����30�N�i1897�j�ɏ���l���W���ĊJ���ɒ��肵�܂����B����l�̗���ƐH��͔_�ꑤ���ݗ^���邱�Ƃɂ��Ă���A�H��ɂ��Ă͖����q��2�N�ԑݗ^�̌�A3�N�ڂ���4�N�����ŕԔ[�����茈�߂ł����B�Ƃ��낪�A����31�N�i1898�j�ɔ���������^�����Ђ����A�J����\��ʂ�B���ł��Ȃ��Ȃ�܂����B���̌��ʁA����l�͐H��Ȃǂ̕ԍς�����37�N���݂܂ő��Ă��܂����B�J���ł����_�n��ዂ��Ă���A������A���Ă�1���i��1,200�u�j������͂�1�l2���i��18�s�j�Ȃ���2�l�i��30�s�j�̎��n�����Ȃ��Ԏ������ł����B����37�N�i1904�j����́A�����̏��엿�����������߂�悤�ɂȂ�܂������A�����ł�����z�͂����͂��ł��B���엿��1��������80�K�O��ł����A�ؔ[������A���ۂ̎�����1,500�~�ɉ߂��܂���B���̎������玖������̌o������������Ă��܂��Ǝc��͂����͂��ł���A���݂̏��엿�����������ł͔_��̈ێ���ɂ��s���������܂��B���L���Ă��鋍�E�n�̎������v�シ��ɂ��Ă����z�ł��B�ȏ�̗��R����A���肳�ꂽ�������z�ɂ͔[�������˂܂��B�v

�`���Ō���Ă���A����31�N�i1898�j�̑�^���Ƃ͏\����̔×����w���Ă��܂��B�\����͖\���Ƃ��Ă�A����ɓx�X���Q��^���Ă����悤�ł��B�w�k�C���B���]�\�����x�i�k�C���B�����A����34�N�j�ɂ��A�_����ӂɂ͎��n�����݂��Ă���A�_�k���c�ނɂ͎����E�r�����ۑ肾�����悤�ł��B

���R���̓��e���������Ƃ���A���A�J�n����7�N���o�߂��Ă�����I�ɔ_��o�c�ł����Ԃɂ͎����Ă��炸�A����l�ɗ����H���ݗ^���Ă������g�ɂƂ��ĐԎ������̎��Ƃł��������ƂɂȂ�܂��B���g�͐H��̑ݗ^�ȊO�ɂ��A�_��̒����H���Ƃ��Ĕr���H���J�킷�铙�A���ӂ̊��������s���Ă���A���A�J�n�ȗ����l�̏o�������ł������Ƃ��l�����܂��B

�����т⎼�n���L����k�C���̊J��́A��ςȓ�Ƃł����B���̔w�i�ɂ́A����̋Z�p�I�Ȗ����������Ǝv���܂����A�o�c�҂ɂ͏�L�̂悤�ȋ��K�I�ȋ�J���������킯�ł��B������グ���j���́A�����ŊW�̑d�Ŏj���ł����A�k�C���J��j�̈�[����X�ɋ����Ă���Ă��܂��B

�i�����������@�I���S�l�j