今回紹介する史料は、「納税督励手帳」です(写真1)。この史料は、東京財務局(現在の東京国税局の前身)が昭和16年(1941年)8月に発行したもので、所得税の税率表などが掲載されています。

「納税督励」とは、税務署職員等が督励員として納税者や納税組合などを訪問し、納税を呼び掛けたり、納税の大切さを説明したり、時間的に余裕のない納税者からは税金を直接領収したりしていたことなどを指します。

なぜ、このような納税督励が行われたのでしょうか。

この手帳には、「納税督励は、納期内の完納を実現することを以て最高目標とする」と記載されています。ただ「完納」を目標とするのではなく、わざわざ「納期内の完納」とされています。この「納期内」にヒントがあるようです。

戦前の日本は、国税、地方税共に、その滞納に悩まされていました。

グラフは明治後期から昭和19年までの国税における督促状発送件数と財産差押件数の変遷を表しています。これを見ると、納期を過ぎた後、差押えなどの滞納処分の前になって納税するという類いの滞納が多かったことが分かります。

例えば、滞納が深刻化しだした日露戦争後の明治39年(1906年)の状況をみると、当時の主要な直接国税(地租、所得税、営業税)の納税者数が約970万人となっているうち、督促状発送件数が約64万件にも上りますが、実際に差押えが行われたのは約5万6,000件と、督促状発送件数の1割弱となっています。これは、経済的な問題だけでなく、納税場所の少なさなどによる手数などが原因で滞納する納税者が多く、差押直前に納税するケースが多かったのです。

当時の税務署の職員は現在よりはるかに少なく、約8,400人しかいませんでした。その上、現在のようにパソコンやコピー機などがない時代、何十万件もの督促状を作成・発送するのには、多大なコストがかかりました。このコストを圧縮するために納期内の納税をしてもらうことが重要だったのです。そのため、納税組合の設置を推進したり、納税督励を行ったり様々な活動が行われました。

日露戦争後に悪化した滞納の状況は、納税場所の拡充や税務署などによる納税督励などの結果、折からの好景気と相まって大正初期には好転しますが、昭和に入ると、世界恐慌などの影響で経済的な理由による滞納が再び増加します。

この滞納の撲滅のために、再び納税督励が強化されるようになりました。この写真1の納税督励手帳は、その督励の際に職員が携帯するために作成・配付されたものです。

この手帳の中を見てみると、まず「納税督励施行心得」が掲載され、督励員の心構えなどが書かれています(写真2)。例えば、納税者に不快感を抱かせないと同時に、税務の威信を失わないように指導に当たることが必要と説かれます。そのためには、懇切丁寧を旨とすること、納税者を尊重すること、納税者からの質問に対しては十分理解が得られるよう説明することなどが挙げられています。また、様々な納税者を対象とすることから、一律な対応をするのではなく、納税者の状況などに応じて常に工夫改善をしながら対応するよう記載されていました。

その他にも、所得税や地租、営業税などの税率や納期、控除などの概要の一覧などが記載されていました(写真3)。これは納税督励に当たり、納税者から寄せられるであろう疑問や質問にすぐに答え、納得してもらうことによって、期限内に納税をしてもらうためのものだったのでしょう。

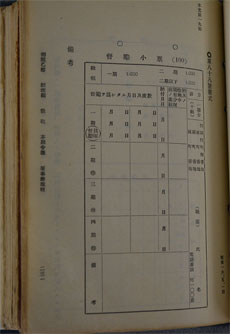

ところで、実物は確認できていませんが、大阪財務局(現在の大阪国税局の前身)でも納税督励手帳を作製していたようです(写真4)。大阪財務局が製作したこの手帳は督励事績の記入欄が中心となっていて、東京財務局のものとは性格が若干異なるようです。この手帳は、大阪市、京都市、神戸市の大都市部での納税督励に使用するためのもので、それ以外の地域ではこの手帳は用いずに、納税者一人につき1枚の督励小票を携帯して納税督励に当たっていました(写真5)。大都市部でこの手帳が使用されたのは膨大な納税者の元を一人につき1枚の督励小票を携帯して回ることが難しかったことが理由だったのでしょう。

手帳の形式は異なっていましたが、どの財務局管内においても、直接納税者と対面して納税を催促する納税督励には、個別の状況に対応した丁寧な態度が望まれていたことに変わりはありませんでした。

(研究調査員 今村千文)