租税史料室では、平成23年10月から特別展示「営業税が国税であった時代」を開催しています。営業税は、明治29年(1896)から昭和22年(1947)まで存在した商工業者の事業を課税対象とした国税でした。今回は展示史料の中から大正時代に関するいくつかの史料をご紹介します。

○ 営業収益税の創設

大正15年(1926)に営業収益税が、それまでの営業税を廃止して創設されました。

営業税は、江戸時代には運上・冥加と言い、明治11年の地方税規則で地方税として地方による課税が認められました。明治27年〜28年に日清戦争が起き財政上の問題が生じる中、明治29年に営業税のうち多くの業種を対象として国税としての営業税が創設されました。

この後、国税の営業税は、大正15年の税制改正で外形標準課税の営業税から営業純益に課税される営業収益税になりました。明治20年には所得税が創設され、明治32年以降個人所得だけでなく第1種(法人)、第2種(公債・社債の利子)、第3種(個人)に分けられました。営業収益税が創設された時代は、直接国税の中心が地租から所得税に移った時代で、営業収益税は所得税の補完税として位置付けられました。

さらに、昭和15年の税制改正で営業収益税は廃止され、営業税という名称となり地方への還付税となりました。なお、この改正で法人税が所得税から独立しています。

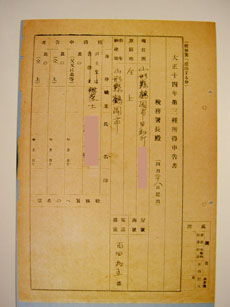

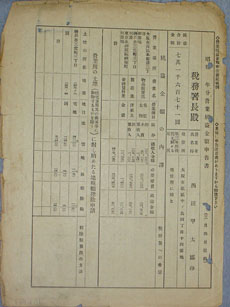

※営業収益税の申告書(営業純益金額の申告書)では、当時の第3種所得の申告書とともに「税務署への希望欄」が設けられ、納税者が様々な意見を書けるようになっていました(史料1)(史料2)。

○ 大正時代の納税

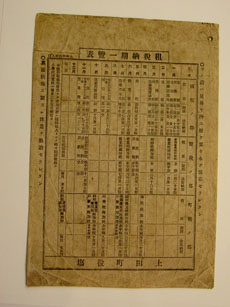

大正時代の国税の納付は、地方税とともに市町村に納め、国税部分を市町村から国庫に納入する方式となっていたため、役場に直接現金を持参する方法が一般的でした。そのため、市町村では、納税者が税金を入れて納税に備え、また関係書類を保管出来るように「納税袋」を作成する所もありました(史料3)。

例えば、上田町役場で作成した納税袋の場合、家のどこかに吊り下げられるように袋の上に穴が空いていて、片面には納税に関する注意として納税にあたっての心得が、そしてもう一方には国税・府県税・市町村税の納期の一覧表が印刷されていました。

このうち納税に関する注意では、例えば「租税ヲ滞納スルトキハ滞納処分中ハ公民権ヲ停止セラルヽ(ル)ノ辱メアリカヽ(カ)ル失體(体)ナキ様注意セラルヘシ」の漢字の横に「租税(ぜいきん) 滞納処分中(とヽこっているあいだ) 公民権(けんり) 停止(とめ) 辱(はづかし) 失體(やりそこない) 様(やう) 注意(きをつけ)」と振り仮名が振ってあり、本文の内容がよりわかりやすく読めるようになっていました。

大正時代には、国税の納入を国から委託されていた市町村では納税者の側に立った工夫を行っていたことがわかります。

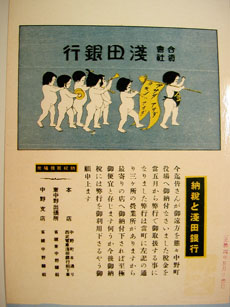

一方で、銀行窓口で納税が行えるよう銀行に納付事務を委託する市町村もありました。例えば、浅田銀行という銀行が大正14年(1925)に「納税と浅田銀行」という「アサダ アサダ ヨキンハアサダ」というロゴの入った銀行窓口での納税を勧奨するチラシを作成して納税者に配っています(史料4)。浅田銀行は、中野町(現在の東京都中野区の一部)に本店があった銀行で、明治32年に合資会社として創設され、昭和5年(1930)に解散しています。

なお、投資対象が限られていたこの当時は、資産家が投資目的の一環として銀行を設立することがあり、また、昭和2年に起こった金融恐慌で解散する銀行も多く見られた時代でした。