商品券

(発行主:東京市日本橋の三越)

画像を大きく表示

商品券税という税種は存在しない。印紙税法では「物品切手とは、商品券その他名称のいかんを問わず、物品の給付請求権を表彰する証書をいう」と、商品券は物品切手に該当し、商品券を所持する者に対してその作成者がそれと引き換えに物品を給付することを明らかに示す証書、と定義している。したがって商品券に印紙を貼付して納税する税は商品券税ではなく、印紙税である。

江戸時代から酒切手、菓子切手、鰹節切手などが盆暮れなどの贈答品として大いに使われ、明治に入ると菓子券とか鰹節券とも呼ばれるようになる。

明治6年(1873)、「受取諸証文印紙貼用心得方規則」を制定、これら切手類を「諸切手類其他」とし、印紙税を課税することになった。これが印紙税の嚆矢である。だが10円以下は非課税、10円以上を課税としたから、当時の10円が相当に高額なこともあり、贈答用の切手類は多くが非課税の範囲だったであろう。

しかし翌明治7年の「証券印税規則」では、「諸酒切手」は量目に応じ、「食類切手」「米油醤油其外諸品売買切手」は金高に応じ、税率が段階的に増える逓増制としたため、切手類は大概が印紙税の課税対象となった。

明治17年の「証券印税規則」改正では、課税物件名を「諸物品切手」とし、税率には一律に1銭を課税する、定額制を導入した。

日清戦争後、明治32年(1899)に「印紙税法」を制定、課税物件を「物品切手」とし、税率は一律2銭の定額制とした。これ以降、税法名・課税物件名ともに変らず、今年で110年になる。

ところで商品券は、いつごろ生まれたのであろうか。これには実は日本におけるデパートメントストアー、すなわち百貨店の出現が深くかかわっている。

三井呉服店は明治25年から、「呉服切手」あるいは「呉服券」を発行、高島屋は明治26年ごろからである。顧客はこれにより、店内で目当ての呉服と引き換えることができた。引換えは個々の商品が対象である。

日露戦争最中の明治38年正月、新聞の一面広告で、三井呉服店は三越呉服店と改め、店舗を一新、販売商品を増やすという、米国式デパートメントストアーの実現を宣言し、同年後半から化粧品、帽子、アクセサリー類など洋風高級商品を積極的に販売し始める。

いっぽう高島屋は明治40年、大坂心斎橋店に構えた新館をデパートメントストアーとし、化粧品、靴、鞄、写真機、貴金属品など、取り扱う洋風高級商品を次第に増やしていった。

百貨店はこのように洋風高級品をメインに国内外のさまざまな商品を販売するようになるが、個々の商品が対象ではなく、百貨に共通に使える切手や券が求められるようになり、名実ともにかなうものとして、「商品券」を発行するようになった。三越の商品券初見は明治39年、高島屋は同42年である。まさに百貨店の出現が、商品券の誕生につながった。

勿論、「商品切手」もあったが、第一次世界大戦の好況期を経て、大正時代後半に中小商店と百貨店との商業対立が激しくなるころには、商品券が主流となった。

昭和12年(1937)に日本と中国は開戦、戦時増税が始まるが、昭和13年に施行の「支那事変特別税法」もそのひとつで、翌14年にはこの特別税法を改正し、物品切手への課税を導入して増税、税率は逓増制とした。

昭和15年、印紙税法を改正、支那事変特別税法の物品切手に関する規定を統合した。印紙税法の物品切手に関する税率は、再び逓増制となった。

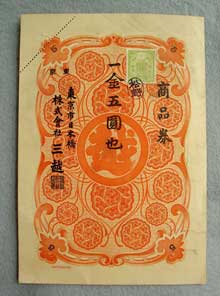

写真の商品券は、券面5円、印紙10銭の貼付があり、発行主は東京市日本橋の三越である。しかし作成年は表面にも裏面にも無記載、作成年代を推定してみる。

まず物品切手は明治38年に2銭から3銭に増税したが、定額制を継続した。昭和14年4月の支那事変特別税法では印紙に逓増制を導入し、第一段は3円以下が印紙税3銭、第二段が5円以下同じく10銭、次段以降も10円刻みで印紙税が増加するようになる。

東京市と三多摩の市町村が合併して東京都に移行するのは、戦局が深まる昭和18年7月だから、この三越の商品券はそれ以前の作成にかかる。

太平洋戦争の戦端が開かれる昭和16年12月、印紙逓増制を導入して印紙税法を改正、印紙税は3円以下5銭、5円以下20銭、10円以下60銭、次段以降も10円刻みで増加することになった。

これらから、券面5円、10銭印紙が貼付されているこの三越の商品券は、昭和14年4月から同16年11月までの作成と推定できる。

高度経済成長まっただなかの昭和42年(1967)、課税範囲を明確にし、課否判定に際して、納税者・税務当局とも困難を感じないような印紙税の改正、という税制調査会の答申を受けて、印紙税法は全面改正される。課税範囲に課税物件表を導入、別表の一覧で容易に確認きるようにし、納税者・税務当局の便宜とした。その際、冒頭に示したように、物品切手は「商品券その他名称のいかんを問わず、云々」と、課否判定を分かりやすくするため、初めて商品券の呼称を例示的に用い、納税者に説明したのである。

すなわち納税者は商品券に印紙を貼付して印紙税を納付するのであるから、これを商品券税と呼んでも、あながち間違いではないことになる。商品券税は存在する。

(研究調査員 鈴木芳行)