強摼嬥妟怽崘拲堄彂乮戝惓13擭乯

夋憸傪戝偒偔昞帵

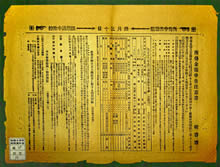

丂崱夞徯夘偡傞巎椏偼丄戝惓13擭暘乮1924乯偺戞3庬強摼嬥妟怽崘彂偺拲堄彂偱偁傞丅偙偺拲堄彂偵偼丄榁恖丒巕嫙丒忈奞幰偵懳偡傞摿暿峊彍偲偲傕偵惗柦曐尟椏偺摿暿峊彍偵娭偡傞婰嵹偑尒傜傟傞丅強摼惻偼丄戝惓12擭偺夵惓偱惗柦曐尟椏峊彍偑摫擖偝傟丄梻擭偐傜揔梡偝傟偨丅偙傟傪庴偗偰丄暯愇懞乮尰撊栘導塅搒媨巗乯偱偼丄戝惓13擭4寧18擔偵暯愇懞挿偐傜擺惻幰偵懳偟偰丄戝惓13擭暘偺戞3庬強摼拲堄彂傪憲晅偟偨巪偲怽崘彂傪懞栶応傊4寧29擔枠偵採弌偡傞巪傪捠抦偡傞偲偲傕偵丄戝惓12擭4寧偺朄棩夵惓偵婎偯偒惗柦曐尟椏峊彍偑摫擖偝傟偨偺偱拲堄偡傞傛偆揱偊偰偄傞丅

丂 偙傟偵愭棫偮戝惓2擭乮1913乯偺惻惂夵惓偱丄強摼惻偵弶傔偰嬑楯強摼偺峊彍丄彮妟強摼幰偺摿暿峊彍側偳偑摫擖偝傟偨丅偙偆偟偨棳傟偼丄偙傟埲慜偺柧帯39擭乮1906乯偺惻朄怰嵏埾堳夛丄柧帯40擭惻朄惍棟埬怰嵏夛偱偡偱偵媍榑偺懳徾偲側偭偰偄偨丅椺偊偽丄惻朄怰嵏埾堳夛偱偼丄強摼惻晧扴偺寉廳丒奺庬強摼晧扴偺嬒峵偑挷嵏偝傟偰偍傝丄戞3庬強摼偵偮偄偰偼帒嶻偐傜惗偠傞強摼偲嬑楯強摼偲偺娫偺慸惻偺晧扴偺栤戣傗惗柦曐尟椏偺峊彍偑庢傝忋偘傜傟偰偄傞丅偙偺屻丄柧帯44擭偵偼丄撪妕偵椪帪惂搙惍棟嬊偑愝抲偝傟偨偑丄偦偺強摼惻惍棟埬偱傕戞3庬強摼偵懳偟偰嬑楯強摼峊彍偺懠丄曐尟椏偺峊彍偑専摙偝傟偰偄傞丅柧帯帪戙偺廔傢傝偐傜戝惓帪戙偵偼夛幮婇嬈偺敪払偑傔偞傑偟偔丄戝惓5擭搙偐傜10擭搙偵偐偗偰丄朄恖強摼惻妟偑屄恖強摼惻妟傪忋夞偭偨丅偙傟傪庴偗偰丄戝惓7擭偵偼戝憼徣偵傛傞嵟弶偺惻柋島廗夛偲偟偰朄恖帠柋島廗夛偑峴傢傟偰偄傞丅偟偐偟丄偦偺斀柺偱嬑楯強摼幰側偳傕憹壛偟偨偨傔丄戝惓帪戙偵偼偙偆偟偨恖乆偵傕攝椂偝傟偨惻惂偑偲傜傟傞傛偆偵側偭偨偺偱偁傞丅

丂尰嵼丄惻柋忣曬僙儞僞乕乮慸惻巎椏幒乯偱偼丄乽強摼惻偺偁備傒乕憂愝偐傜怽崘擺惻惂搙摫擖傑偱乕乿偲戣偟偨摿暿揥帵傪峴偭偰偍傝丄崱夞徯夘偟偨戝惓13擭暘偺戞3庬強摼嬥妟怽崘彂偺拲堄彂傪偼偠傔偲偟偨條乆側巎椏傗僌儔僼傪梡偄偰強摼惻偺摫擖偲惉挿乮柧帯婜乯丄幮夛惌嶔揑惻惂偲強摼惻乮戝惓婜乯丄強摼惻偲愴帪惻惂乮徍榓15擭乯丄怽崘擺惻惂搙偺摫擖乮徍榓22擭乯偵偮偄偰徯夘偟偰偄傞丅強摼惻偼丄柧帯20擭乮1887乯偵摫擖偝傟偨偑丄摉弶偼崙惻偺惻廂偺1亾乣2亾掱搙偵夁偓側偐偭偨丅偙偺屻丄柧帯32擭偺慡柺夵惓偱丄強摼惻偼戞1庬乮朄恖偺強摼乯丒戞2庬乮岞嵚丒幮嵚偺棙巕乯丒戞3庬乮屄恖偺強摼乯偵暘偐傟丄朄恖偵傕壽惻偝傟傞偙偲偵側偭偨丅強摼惻偼丄戝惓6擭搙偵偼抧慸傪敳偒庰惻偵懕偄偰戞2埵偺惻廂偵側傝丄梻擭偵偼戞1埵偵側偭偰偄傞丅偦偺屻強摼惻偼丄崙惻偺拞怱偵埵抲偡傞偙偲偲側偭偨偑丄戝惓帪戙偵偼丄幮夛惌嶔揑側惻惂夵惓偑峴傢傟偰偄傞丅偙偺屻丄徍榓15擭乮1940乯偺惻惂夵惓偱偼丄強摼惻偐傜朄恖惻偑撈棫偟丄偝傜偵強摼惻偼暘椶強摼惻偲憥崌強摼惻偵暘偐傟傞偙偲偵側偭偨丅偦偟偰懢暯梞愴憟廔椆屻偺徍榓22擭偵偼偙傟傑偱偺晩壽壽惻惂搙偵戙傢傝怽崘擺惻惂搙偑摫擖偝傟偰偄傞丅

丂崱夞偺摿暿揥帵偱偼丄偙偆偟偨柧帯20擭偺憂愝偐傜徍榓22擭偺怽崘擺惻惂搙偺摫擖傑偱傪庢傝忋偘丄強摼惻偺夵惓偲偦偺帪戙攚宨偵偮偄偰徯夘偟偰偄傞丅惀旕堦搙棃娰偟丄杮暔偺巎椏偵怗傟偰偄偨偩偒偨偄乮揥帵偼杮擭9寧傑偱乯丅