�悭���鎿��p���`

�y���������̋�̓I�ȓ��e�ɂ��āz

��P�@�Ŗ���w�Z�Ƃ̋��������Ƃ͂ǂ̂悤�Ȃ��̂ł��傤���B

�i���j

���@���Œ��ł́A���Œ��ۗL�s���L�^���𗘗p���āA�Ŗ���w�Z�E���Ƌ����ŁA�䂪���̐ŁE�����{��̉��P�E�[�����Ɏ����铝�v�I���������{����������債�܂��B

���@��̓I�ɂ́A���Œ����z�[���y�[�W��ŋ��������Ƃ��Ď�舵���e�[�}�����\����ƂƂ��ɁA���������҂����債�܂��B���������̉���ɓ������ẮA�e�[�}�Ɋ�Â�����̓I�Ȍ������e��������Ă��������A���Œ��ł̐R�����o�Č��肵�����p�҂̕��ƐŖ���w�Z�̐E�����A�������Č��������{���Ă��������܂��B

���@�Ŗ���w�Z�Ƃ̋�����������]������́A���Œ��z�[���y�[�W�Ɍf�ڂ���Ă���K�v���ނ��������Ă��������A������ԓ��ɍ��Œ��֒�o���邱�ƂŐ\���݂��ł��܂��B

�i�Q�Ɓj

- �K�C�h���C����T�F�[�f�[�^���̗��p�\�o�葱

��Q�@���������ɂ����āA�Ŗ���w�Z�E���͋�̓I�ɂǂ̂悤�ȍ�Ƃ��s���̂ł��傤���B

�i���j

���@���������ɂ����āA�Ŗ���w�Z�E�����s����Ɠ��e�́A���ꂼ��̋��������ɂ��āA�ʂɗ��p�҂Ƌ��c�̏�ŁA��̓I�Ɍ��߂邱�ƂɂȂ�܂����A���p�ΏۂƂȂ�[�f�[�^�͖ړI�ɉ����Ē��邽�߂ɕK�v�Ƃ���鏈���A�[�f�[�^�̓K���ȊǗ��[�u�A���͌��ʓ��̐Ŗ���w�Z�{�݊O�ł̗��p�ɓ������Ă̊�̊m�F��Ƃ�S���ƂƂ��ɁA���p�҂Ƃ̋��c�̏�ŁA�������{�̂��߂ɂ���ɕK�v�Ƃ���镪�͍�Ƃɏ]�����邱�Ƃ�z�肵�Ă��܂��B

���@���̑��A���������̊J�n�ɓ������ẮA�\�o���ɒ�o����Č����v�揑�Ɋ�Â��ĐŖ���w�Z�E���ƈȉ��̓��e���ɂ��Ď��O���c�����������ƂƂȂ�܂��B

�����X�P�W���[��

�����X�P�W���[�� ���͎�@

���͎�@ ���̑��̋������������{����ɂ�����K�v�Ȏ���

���̑��̋������������{����ɂ�����K�v�Ȏ���

��R�@���������ɂ����鐬�ʕ��i�w�p�_�����j�̒��쌠�͒N�ɋA������̂ł��傤���B�܂��A�Ŗ���w�Z�E���Ƌ����Ƃ����`���Ō������ʂ����\���邱�ƂɂȂ�̂ł��傤���B

�i���j

���@���������ɂ����鐬�ʕ��ƂȂ�_�����̒��쌠�́A�����Ƃ��āA�������������{���A�_�������쐬�������҂ɋA�����܂��B���������Ɋւ��Ŗ���w�Z�̐E���ɂ��ẮA���ꂼ��̋��������ɂ����āA�����������{�ւ̍v���x�܂��āA�����҂Ƃ��ĉ���邩�ۂ����ʂɋ��c���邱�Ƃ�z�肵�Ă��܂��B

�y�f�[�^�̎戵���ɂ��āz

��S�@���������̂��߂ɗ��p�\�ȃf�[�^�̎�ށE���e���͂ǂ̂悤�Ȃ��̂�����܂����B

�i���j

���@���p�\�ȃf�[�^�ɂ��ẮA�ȉ��̂��̂�\�肵�Ă���܂��B

- �@�[�f�[�^�F���Œ��ۗL�s���L�^���i�e�Ŗ@�̋K��Ɋ�Â��A�[�Ŏ҂����o���ꂽ�m��\�������\�������Ŗ��Ɋ֘A������j�̂����A�̕ʂ̃f�[�^�������܂��B

- �@���͌��ʓ��F�������������{���钆�ŏW�v�E���͂����f�[�^�̂����A�K�C�h���C���ʎ��̃`�F�b�N���e�����Ă��邱�Ƃ����Œ����m�F�������̂������܂��B

���@�Ȃ��A���Œ��z�[���y�[�W�ɁA���債�Ă��錤���e�[�}���Ƃɗ��p�\�ȃf�[�^���T���v���Ƃ��Čf�ڂ��Ă���܂��̂ŁA���O�Ɋm�F���������܂��B

�i�Q�Ɓj

- �K�C�h���C����Q�F�p��̒�`

��T�@�������������{���邱�ƂŁA���p�\�ɂȂ����[�f�[�^�y�ѕ��͌��ʓ��ɂ��āA�e���p�҂̏����@�֓��ŗ��p���邱�Ƃ͉\�ł��傤���B

�i���j

���@�[�f�[�^�́A�̕ʂ̐Ŗ��f�[�^�ł���A�[�Ŏ҂̔閧�̕ی삪�������߂��邱�Ƃ���A�[�f�[�^���́A����т�����W�v�E���͂���ߒ��Ő������ꂽ���Ԑ������ɂ��ẮA�Ŗ���w�Z�̎{�ݓ��ɐݒu���ꂽ�A�Ŗ���w�Z������[���ɂ����Ă̂ݗ��p�ł��܂��B

���@�������A�[�f�[�^���W�v�E���͂���ߒ��Ő������ꂽ���Ԑ������̂����A�K�C�h���C���ʎ��ɒ�߂�`�F�b�N���e�̍��ڂ����Ă��邱�Ƃ����Œ����m�F�������̂́A�u���͌��ʓ��v�Ƃ��āA�Ŗ���w�Z�̎{�݊O�Ɏ����o���A�\�o���ɋL�ڂ������p�ꏊ�ɂ����ė��p���邱�Ƃ��\�Ƃ��Ă��܂��B

���@�Ȃ��A�\�o���ɂ͕��͌��ʓ��̗��p�ꏊ�Ƃ��āA�\�o�҂��ƂɁA���{�����̐\�o�҂̏����@�ւ��Ǘ�����ꏊ���ꂩ���L�ڂ��Ă��������܂��B

���@�����@�ւ̊Ǘ�����ꏊ�ȊO�ł̗��p��\�o���ɋL�ڂ����ꍇ�́A�K�v�ɉ����āA���Œ������O�ɊǗ��ɂ��Ċč������{������ŁA�����@�ւ��Ǘ�����ꏊ�Ɠ������x�̊Ǘ����\�ƔF�߂���ꏊ�ɂ����āA���p���邱�Ƃ������ƔF�߂���ꍇ�ɂ́A�L�ڂ����ꏊ�ł́A���͌��ʓ��̗��p���\�ɂȂ�܂��B

�i�Q�Ɓj

- �K�C�h���C����R�̂Q(2)�y��(3)�F�[�f�[�^���̓K���Ǘ��[�u

��U�@���͌��ʓ��𗘗p����ہA���p���@�ɐ����͂���ł��傤���B

�i���j

���@���͌��ʓ��̗��p�ɍۂ��āA���p�҂̕��́A�Ŗ���w�Z�̗��p�K���̑��A�ȉ��̎����ɏ]���Ă����������ƂɂȂ�܂��B

- �@�[�f�[�^���W�v�E���͂���ߒ��Ő������ꂽ�A���Ԑ������̂����A�K�C�h���C���ʎ��ɒ�߂�`�F�b�N���e�̊e���ڂ����Ă��邱�Ƃ����Œ����m�F�������̂́A���͌��ʓ��Ƃ��Ă̗��p�y�ѐŖ���w�Z�̎{�݊O�ւ̎����o�����\�Ƃ��邱��

- �@���͌��ʓ��ɂ��ẮA�\�o���ɋL�ڂ������p�ꏊ�ɂ����Ă̂ݗ��p�\�Ƃ��A���p�ꏊ�͓��{�����̎��Ȃ̏����@�ւ��Ǘ�����ꏊ�̈ꂩ���Ƃ��邱��

- �@���͌��ʓ��̗��p�ꏊ�ɂ��āA���p�҂��A�A�ȊO�̏ꏊ�ɂ�闘�p��\���o���ꍇ�́A���Œ��ɂ�鎖�O�̊Ǘ��Ɋւ���č������{���A�A�̏ꏊ�ɑւ��āA�������x�̊Ǘ����\�ƔF�߂�ꂽ�ꍇ�ɁA�A�ȊO�̗��p�ꏊ�ɂ�镪�͌��ʓ��̗��p���F�߂��邱��

�@���p�҈ȊO�̑�O�҂ɕ��͌��ʓ��̗��p�A�ۊNjy�ъǗ��������Ȃ�����

�@���p�҈ȊO�̑�O�҂ɕ��͌��ʓ��̗��p�A�ۊNjy�ъǗ��������Ȃ����� �@���͌��ʓ��𗘗p�A�ۊNjy�ъǗ����Ă���[���ɂ��ẮA�s����v���O���������A�s���A�N�Z�X����h�~���邽�߂̑[�u���u���Ă��邱��

�@���͌��ʓ��𗘗p�A�ۊNjy�ъǗ����Ă���[���ɂ��ẮA�s����v���O���������A�s���A�N�Z�X����h�~���邽�߂̑[�u���u���Ă��邱�� �@���Œ��́A�K�v�ɉ����ĕ��͌��ʓ��̗��p�ꏊ�ւ̗��������߁A���̊Ǘ��ɂ��Ċč������{���邱�Ƃ��ł�����̂Ƃ��A���̏ꍇ�A���p�҂͍��Œ��̐E�������p�ꏊ�ɗ������邱�Ƃ�F�߂Ȃ���Ȃ�Ȃ�����

�@���Œ��́A�K�v�ɉ����ĕ��͌��ʓ��̗��p�ꏊ�ւ̗��������߁A���̊Ǘ��ɂ��Ċč������{���邱�Ƃ��ł�����̂Ƃ��A���̏ꍇ�A���p�҂͍��Œ��̐E�������p�ꏊ�ɗ������邱�Ƃ�F�߂Ȃ���Ȃ�Ȃ�����

���̂��߁A���͌��ʓ��̗��p�ꏊ�́A������O�҂��{���◘�p���邱�Ƃ̂ł��Ȃ��A��w���̌�������\�肵�Ă���܂��B �@���͌��ʓ��𗘗p����[���́A�Z�L�����e�B���C�����ŌŒ肵�A���� �E�����h�~����[�u���u���邱��

�@���͌��ʓ��𗘗p����[���́A�Z�L�����e�B���C�����ŌŒ肵�A���� �E�����h�~����[�u���u���邱�� �@���͌��ʓ�����������ꍇ�ɂ́A��������p�̃o�C���_�[���œK�ɊǗ�����ƂƂ��ɁA���p��́A�V�����b�_�[���𗘗p���A���Ǖs�\�ȏ�ԂŔj�����邱��

�@���͌��ʓ�����������ꍇ�ɂ́A��������p�̃o�C���_�[���œK�ɊǗ�����ƂƂ��ɁA���p��́A�V�����b�_�[���𗘗p���A���Ǖs�\�ȏ�ԂŔj�����邱�� �@���p�ҊԂɂ����Č����ړI�̂��߁A���͌��ʓ��̋��L������K�v������ꍇ�ȊO�ł́A���͌��ʓ��̃C���^�[�l�b�g��ł̎�舵�����֎~�Ƃ��邱��

�@���p�ҊԂɂ����Č����ړI�̂��߁A���͌��ʓ��̋��L������K�v������ꍇ�ȊO�ł́A���͌��ʓ��̃C���^�[�l�b�g��ł̎�舵�����֎~�Ƃ��邱��

�i�Q�Ɓj

- �K�C�h���C����R�̂Q(3)�F���͌��ʓ��̓K���Ǘ��[�u

- ���p�K���R���R���F�[�f�[�^���̊Ǘ�

��V�@���O�Ɍ��\���Ă���T���v���f�[�^�ȊO�̍��ڂɂ��āA���p�͉\�ł��傤���B

�i���j

���@���������͌����T���v���f�[�^�Ɍf�ڂ͈̔͂ōs�����Ƃ�\�肵�Ă���A���p�\�o���ɐ\���������p�Ҏ��炪���Q����f�[�^�ȊO�̍��ڂɂ��ẮA���p�ł��܂���B

���@�Ȃ��A���͂̑ΏۂƂ��ė��p�\�ȍ��ڂ��A�T���v���f�[�^�Ƃ��č��Œ��z�[���y�[�W�Ɍf�ڂ��Ă���܂��B

��W�@���p�\�o���ɐ\�����Ă��Ȃ������f�[�^���A�����J�n��ɒlj��Ő\�����邱�Ƃ͉\�ł��傤���B

�i���j

���@�����ɂ����ė��p����\���̂���f�[�^�́A�����Ƃ��ė��p�\�o�̒i�K�őS�ċL�ڂ��������悤���肢���܂��B

���@�Ȃ��A���p�\�o���ɐ\�����Ă��Ȃ������f�[�^��lj�����ꍇ�A�\�o���̍Ē�o���͋L�ڎ����ύX�˗��\�o���̒�o���K�v�ƂȂ�܂��B���̏ꍇ�A�L���҉�c�ōēx�R�����s���܂��B

���@�܂��A�ĐR������ύX�̏����܂ł̊ԁA���Y�ύX�Ɋ�Â��[�f�[�^���̗��p�͂ł��܂���B

�i�Q�Ɓj

- �K�C�h���C����X�̂P�F���p��ɐ\�o���̋L�ڎ������ɕύX���������ꍇ

��X�@���������̂��߂ɗ��p�\�Ȍ[�f�[�^�́A�ő�ŁA�ǂ̒��x�̊��ԑ��݂���̂ł��傤���B

�i���j

���@�������������{����ۂɗ��p�\�ȃf�[�^�̊��Ԃ́A����ɍۂ��Č��\���܂��B

��10�@�[�f�[�^���̗��p�͂ǂ̒��x�̊��ԉ\�ł��傤���B

�i���j

���@�[�f�[�^���̗��p���Ԃ́A�����R�N�Ԃ�����Ƃ��Ă���܂��B��

���@�������ʂ����\���邽�߂̐R���i���ǐR�����j���s���ߒ��ŕK�v�ƂȂ�ꍇ�ɂ͌[�f�[�^���̗��p���Ԃ̉�����\���o�邱�Ƃ��ł��܂��B

�i�Q�Ɓj

- �K�C�h���C����S�F�[�f�[�^���̗��p����

- �K�C�h���C����X�̂R�F���p���Ԃ̉���

- ���p�K���P���V���F����

��11�@���v�@�ɂ����ė��p���F�߂��铝�v�̌[�f�[�^�̏��Əƍ�������ŕ��͂��s�����������{���邱�Ƃ͉\�ł��傤���B

�i���j

���@���v�@�ɂ����ė��p���F�߂��Ă��铝�v�̌[�f�[�^��A���̑����\�f�[�^�ƁA�[�f�[�^�Ƃ��ƍ�������ŕ��͂��s�������́A�ʂ̔[�Ŏғ������ʂ��邱�Ƃ�ړI�E��@�Ƃ��Ȃ����v�I�����ł���A���������Ƃ��Ď��{���邱�Ƃ��\�ł��B���̂悤�Ȍ������v�悷��ꍇ�ɂ́A���̎|���A�\�o���́u�E���̏��Ƃ̏ƍ��̗L���v�ɋL�ڂ��������K�v������܂��B

���@�Ȃ��A���v�̌[�f�[�^�����������ɂ����ė��p���邽�߂ɂ́A���v�@��R�Q�͑�R�R���P����P���Ɋ�Â��A�Ŗ���w�Z�E���Ƌ������āA���Y���v�̏��NJ����ɗ��p�\�����s���K�v������܂��B

���@���Y���p�\���̎葱�́A���������̎��{�����A�Ŗ���w�Z�Ƌ��c�̏�ōs�����ƂƂȂ�܂��B���̍ہA�\���̎葱�ɂ͈��̊��Ԃ�v���邱�Ƃ��\�z����܂��̂ŁA�����v��̍���ɓ������ẮA���̓_���l�����Ă��������悤���肢���܂��B

���@�܂��A���v�̌[�f�[�^�𗘗p����ꍇ�ɂ́A���Y�[�f�[�^�̗��p�K����A���p�����������ꍇ������܂��̂ŁA�����v����쐬����i�K�ŁA���v�̌[�f�[�^�̗��p�K���������m�F���������܂��悤���肢���܂��B

���@���v�̌[�f�[�^�̗��p�ɓ�����A�萔�����̔�p����������ꍇ�ɂ́A���p�҂ɂ����ĕ��S�����������ƂƂȂ�܂��̂ŁA�����ӂ��������B

�i�Q�l�j���v�@�i���a��\��N�@����\�����j�i���j

�i�����[���̓��p�j

��O�\����@�s���@�ւ̒����͎w��Ɨ��s���@�l���́A���Ɍf����ꍇ�ɂ́A���̍s�������v�����ɌW�钲���[���𗘗p���邱�Ƃ��ł���B

��@���v�̍쐬���͓��v�I�����i�ȉ��u���v�̍쐬���v�Ƃ����B�j ���s���ꍇ

��@���v�������̑��̓��v���쐬���邽�߂̒����ɌW�閼����쐬����ꍇ

�i�����[���̒j

��O�\�O���@�s���@�ւ̒����͎w��Ɨ��s���@�l���́A���̊e���Ɍf����҂����Y�e���ɒ�߂�s�ׂ��s���ꍇ�ɂ́A�����ȗ߂Œ�߂�Ƃ���ɂ��A�����̎҂���̋��߂ɉ����A���̍s�������v�����ɌW�钲���[���������̎҂ɒ��邱�Ƃ��ł���B

��@�s���@�֓����̑�����ɏ�����҂Ƃ��đ����ȗ߂Œ�߂�ҁ@���v�̍쐬�����͓��v�������̑��̓��v���쐬���邽�߂̒����ɌW�閼��̍쐬

��@�O���Ɍf����҂��s�����v�̍쐬���Ɠ����̌��v����L���铝�v�̍쐬���Ƃ��đ����ȗ߂Œ�߂���̂��s���ҁ@���Y�����ȗ߂Œ�߂铝�v�̍쐬��

��12�@�[�f�[�^�́A�ǂ̂悤�ȏ�ԂŒ���܂����B

�i���j

���@�[�f�[�^�́A���v��̓\�t�g�E�F�A�uStata�v�ő���\��dta�t�@�C���`���₻�̑��̓��v��̓\�t�g�E�F�A�p��csv�t�@�C���`���Œ��܂��B

��13�@�[�f�[�^�𗘗p����Ŗ���w�Z���̗��p���������Ă��������B

�i���j

���@���������ŗ��p�\�Ȓ[���ɂ́A���v��̓\�t�g�E�F�A�uSTATA�v��uR�v�A��v���O���~���O����uPython�v�Ȃǂ����A���v�I�Ȍ������\�Ȋ����\�z���Ă���܂��B�܂��A�[�f�[�^�͔[�Ŏ҂̔閧�̕ی삪�������߂��邱�Ƃ���A�[�f�[�^���Ǘ����镪�͎��ł́A���p�҂̍s�����m�F�ł���悤�Ď��J������ݒu���Ă��܂��B

��14�@�Ŗ���w�Z�Ō[�f�[�^�𗘗p����ہA�ꏊ�⎞�ԓ��̐����͂���ł��傤���B

�i���j

���@�[�f�[�^�́A�Ŗ���w�Z�a���Z�ɂɂĔN���N�n�E�j�������������X��������17���܂ŗ��p�\�ł��B

�Ȃ��A���p���������ۂɂ́A�\��̊m�F����̎葱�����K�v�ɂȂ邽�߁A���O�ɗ\�Ă�����������ŁA���p���Ă��������܂��B

�܂��A���p�ɓ������Ă̏ڍׂȗ��ӓ_�y�ю葱���ɂ��ẮA���������J�n���ɗ��p�҂ɐ��������Ă��������܂��B

��15�@�Ŗ���w�Z�Ō[�f�[�^�𗘗p����ۂ̐��������͂���܂����B

�i���j

���@�[�f�[�^�̗��p�ɓ������ẮA�ȉ��̎����ɏ]���Ă����������ƂɂȂ�܂��B

- �@�[�f�[�^�̗��p�҂́A���Œ��ɂ��[�f�[�^�̗��p�̏����������ŁA�Ŗ���w�Z�̋q�������ɔC�p���ꂽ�҂Ɍ��邱��

- �@�[�f�[�^�̗��p�́A�Ŗ���w�Z�a���Z�ɂ̎{�ݓ��ŁA�Ŗ���w�Z������[���ɂ����Ă̂݉\�Ƃ��邱��

- �@�[�f�[�^�́A�ɂ����Ē���[���ȊO�́A�p�\�R����t�r�a���̕ʂ̋L�����u�ւ̕��ʋy�ѕۑ��͔F�߂Ȃ�����

���@�Ȃ��A�[�f�[�^��p���Đ����������Ԑ������̂����A�K�C�h���C���ʎ��ɒ�߂�`�F�b�N���e�����Ȃ����̂ɂ��Ă��A�[�f�[�^�̎戵���ɏ����ēK���ȊǗ������Ă����������ƂɂȂ�܂��B

�i�Q�Ɓj

- �K�C�h���C����R�̂Q(2)�F�[�f�[�^�̓K���Ǘ��[�u

- ���p�K���R���P���y�ё�Q���F�[�f�[�^���̊Ǘ�

�y���p�҂ɂ��āz

��16�@�[�f�[�^���̗��p�\�o�҂ɐ����͂���܂����B

�i���j

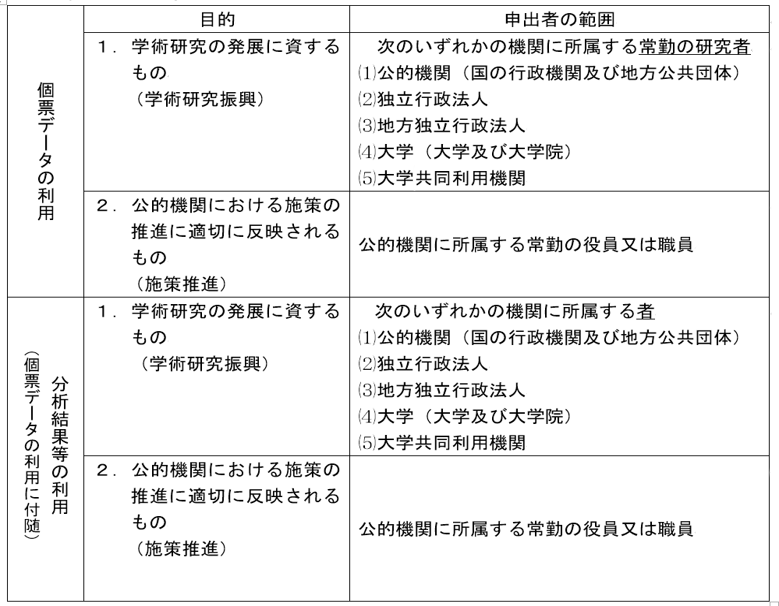

���@�[�f�[�^���̗��p�\�o�҂͈̔͂́A���p�ړI�ɂ���ĈقȂ�܂��B�ڂ����̓K�C�h���C���̑�T�̂S���������������B

���@�܂��A�\�o�҂̐l���͂T��������Ƃ��āA�������̖ړI�y�ѓ��e�ɏƂ炵�A�����I�Ȑl���łȂ���Ȃ炸�A���Ɍ[�f�[�^�𗘗p����ꍇ�̐\�o�҂̐l���͕K�v�ŏ����Ƃ���K�v������܂��B

�Ȃ��A�K�C�h���C����13�̂R�̊e���ڂɊY��������͐\�o���s�����Ƃ͂ł��܂���B

�i�Q�Ɓj

- �K�C�h���C����T�̂P�F���炩���ߖ������Ă����ׂ�����

- �K�C�h���C����T�̂S�F�[�f�[�^���̗��p�����߂�\�o�҂͈̔�

- �K�C�h���C����13�̂R�F���i���R

- ���p�K���S���F���p�̐���

��17�@�\�o�ґS���͌��ʓ��݂̗̂��p�\�o�Ƃ����\�o�����邱�Ƃ͂ł��܂����B

�i���j

���@���͌��ʓ��ɂ��ẮA�[�f�[�^���W�v�E���͂������̂ł��邽�߁A�[�f�[�^�̗��p�\�o�ɕt�����ė��p�\�o���s���K�v������A�\�o�ґS���͌��ʓ��݂̗̂��p�\�o�Ƃ��邱�Ƃ͂ł��܂���B

�i�Q�Ɓj

- ���p�K���S���F���p�̐���

��18�@��w�@�������T�[�`�A�V�X�^���g�Ƃ��Č[�f�[�^���̗��p�\�o�҂Ɋ܂߂邱�Ƃ͉\�ł��傤���B

�i���j

���@��w�@���́A�K�C�h���C����T�̂S�ɋK�肷���̌����ғ��ɂ͊Y�����Ȃ����߁A�[�f�[�^���̗��p�\�o�҂Ɋ܂߂邱�Ƃ͂ł��܂���B

���@�������A�������̖ړI�y�ѓ��e�ɏƂ炵�A�����I�Ȑl���͈͓̔��ł���A���͌��ʓ��݂̗̂��p�҂Ɋ܂߂邱�Ƃ͉\�ł��B

���@�܂��A���͌��ʓ��݂̗̂��p�҂Ɋ܂߂��ꍇ�ł����Ă��A���͌��ʓ��̗��p���Ԓ��ɁA���Ɠ��̎���ɂ��A��w���̋@�ւɏ������Ȃ��Ȃ����ꍇ�ɂ��ẮA���p�҂��珜�O����葱�����Ă��������K�v������܂��B

���@�Ȃ��A���v�̌[�f�[�^�𗘗p����ꍇ�ɂ́A���Y�[�f�[�^�̗��p�K����A��w�@���̗��p�����������ꍇ���������܂��̂ŁA���炩���ߗ��p�����\��̑��̌[�f�[�^�̗��p�K���������m�F���������܂��悤���肢�������܂��B

�i�Q�Ɓj

- �K�C�h���C����T�̂S(2)�F�[�f�[�^���̗��p�����߂�\�o�҂͈̔́i���͌��ʓ��݂̂𗘗p����ꍇ�j

- �K�C�h���C����X�̂Q(1)�F���p�҂̏��O

��19�@��w�@�������m�_����C�m�_�������M���邽�߂ɁA�[�f�[�^���𗘗p���邱�Ƃ͉\�ł��傤���B

�i���j

���@��18�̂Ƃ���A��w�@���͌[�f�[�^���𗘗p���邱�Ƃ͂ł��܂��A���͌��ʓ��݂̗̂��p�҂Ɋ܂߂��ꍇ�ł���A���炩���ߌ[�f�[�^���̗��p�Ɋւ���\�o���ɋL�ڂ��F�߂�ꂽ�ړI�͈͓̔��ŁA���͌��ʓ��𗘗p���邱�Ƃ͉\�ł��B

���@�������A�������ʂ̌��\�ɓ������ẮA�K�C�h���C����11�ɋK�肵�Ă���R���葱���o�Ă��������K�v������܂��̂ŁA���Y�R�����o��O�ɁA���m�_���E�C�m�_���Ƃ��ď����@�ւɒ�o���邱�Ƃ͔F�߂��܂���B���\�̂��߂̎葱���o�Ȃ��ŁA�������e��_���Ƃ��Ē�o�����ꍇ�ɂ́A�K�C�h���C����13�̕s�K�ؗ��p�ɊY������\�������邱�Ƃɂ����ӂ��������B

�i�Q�Ɓj

- �K�C�h���C����T�̂S�F�[�f�[�^���̗��p�����߂�\�o�҂͈̔�

- �K�C�h���C����13�F�s�K�ؗ��p�ւ̑Ή���

��20�@���Ԏ��Ǝ҂ɏ�������l�ł����Ă��[�f�[�^���̗��p�\�o�͉\�ł��傤���B

�i���j

���@�[�f�[�^���̗��p�ɓ������ẮA�[�Ŏ҂̔閧�̕ی삪�������߂�����̂ł��邱�Ƃ���A�\�o�҂͈̔͂̓K�C�h���C����T�̂S�ɋK�肷����I�@�֓��ɏ��������̌����ғ��Ɍ��肵�Ă���A���Ԏ��Ǝ҂ɏ�����������A�f�[�^���p�̐\�o�҂ƂȂ邱�Ƃ͂ł��܂���B

���@�f�[�^�̗��p�\�o�҂̋�̓I�Ȕ͈͂̓K�C�h���C����T�̂S���������������B

�i�Q�Ɓj

- �K�C�h���C����R�̂P(1)�F�[�f�[�^���̗��p�ړI�̊m�F

- �K�C�h���C����T�̂S(2)�F�[�f�[�^���̗��p�����߂�\�o�҂͈̔́i���͌��ʓ��݂̂𗘗p����ꍇ�j

��21�@�[�f�[�^���𗘗p����\�o�҂́A�Ŗ���w�Z�̋q�������ɔC�p���邱�ƂƂ���Ă��܂����A�Ȃ��C�p����K�v������̂ł��傤���B

�i���j

���@�[�f�[�^���̗��p���s���ꍇ�ɂ́A���Ɍʂ̎��Ǝ҂ɌW��c�Ə�̔閧�y�ьl��̎戵���ɂ��āA���Œ��E���Ɠ��l�ɍאS�̒��ӂ��Ă��������K�v������ƂƂ��ɁA�Ŗ���w�Z�̐E�����Ƌٖ��ɘA�g���Č��������{���Ă��������K�v�����邱�Ƃ���A�[�f�[�^���̗��p�҂́A�Ŗ���w�Z�̋q�������i���j�ɔC�p���邱�ƂƂ��Ă��܂��B�q�������Ƃ��Ă̐E�����s�ɓ������ẮA���ƌ������@��100�ɋK�肳�����`�������ƂƂȂ�܂��B

�i�Q�Ɓj

- �K�C�h���C����R�̂P(2)�F�[�f�[�^����p�����������̐��ʂ̌��\�ɂ�����z������

- �K�C�h���C����R�̂P(3)�F�Ŗ���w�Z�Ƃ̋�������

�i�Q�l�j

���ƌ������@�i���a��\��N �@����S��\���j�i���j

�i�閧�����`���j

��S���@�E���́A�E����m�邱�Ƃ̂ł����閧��R�炵�Ă͂Ȃ�Ȃ��B���̐E��ނ�����Ƃ����ǂ����l�Ƃ���B

�@�@�߂ɂ��ؐl�A�Ӓ�l���ƂȂ�A�E����̔閧�ɑ����鎖���\����ɂ́A�������̒��̋���v����B

�@�O���̋��́A�@�����͐��߂̒�߂�����y�ю葱�ɌW��ꍇ�������ẮA��������ނ��Ƃ��ł��Ȃ��B

�i�㗪�j

��22�@�[�f�[�^�̗��p�҂ƕ��͌��ʓ��݂̗̂��p�҂̈Ⴂ�������ĉ������B

�i���j

���@�[�f�[�^�̗��p�҂́A�Ŗ���w�Z�̋q�������ɔC�p���邱�ƂŁA�Ŗ���w�Z�{�ݓ��ɂ����āA�[�f�[�^�̗��p���\�ƂȂ�ƂƂ��ɁA���ƌ������@���ɋK�肳��Ă�����`�������ƂƂȂ�܂��B

���@���͌��ʓ��݂̗̂��p�҂́A�Ŗ���w�Z�̋q�������ւ̔C�p�͍s��Ȃ����߁A�[�f�[�^�̗��p�͂ł��Ȃ����̂́A�[�f�[�^�̗��p�҂��W�v�E���͂����[�f�[�^�̂����A�K�C�h���C���ʎ��̃`�F�b�N���e�����Ă��邱�Ƃ����Œ����m�F�������͌��ʓ��͗��p�ł��邽�߁A�[�f�[�^�̗��p�\�o�҂̗v���ɊY�����Ȃ����ł��A�Ŗ���w�Z�Ƃ̋��������ɎQ�����邱�Ƃ��ł��܂��B

���@�Ȃ��A������̗��p�҂̕����A�K�C�h���C���◘�p�K�ɔ��������p���s�����ꍇ�A�K�C�h���C����13�̕s�K�ؗ��p�ɊY�����A�[�f�[�^���̗��p�̋֎~�⌤�����̐��ʂ̌��\�֎~�Ƃ��������v�̑[�u���K�p����邱�Ƃ����邽�߁A�����ӂ��������悤���肢�������܂��B

�i�Q�Ɓj

- �K�C�h���C����R�̂P(3)�F�Ŗ���w�Z�Ƃ̋�������

- �K�C�h���C����T�̂S�F�[�f�[�^���̗��p�����߂�\�o�҂͈̔�

- �K�C�h���C����13�F�s�K�ؗ��p�ւ̑Ή���

��23�@�Ŗ��f�[�^�͂��邱�ƂŁA����̌l��@�l�̏���炩�ɂȂ�A�l����N�Q����鋰��͂Ȃ��ł��傤���B

�i���j

���@���������̎��{�ɓ�����A���͂̑ΏۂƂȂ�[�f�[�^�́A�̕ʂ̏��ł����l�����肳�����i�����A�}�C�i���o�[���j���폜�������̂͑ΏۂƂ��܂��B

���@�܂��A���̗��p�ꏊ���A�Z�L�����e�B���m�ۂ��ꂽ�Ŗ���w�Z�{�ݓ��Ɍ��肵�Ă���A�Ŗ���w�Z�E���̗��������̉��ŁA�Ŗ���w�Z�̒���[���ȊO�ł̗��p�͋֎~���Ă���܂��B

�y���p�\�o���̎葱�ɂ��āz

��24�@�[�f�[�^���̗��p�\�o���̎葱�͂ǂ̂悤�Ȃ��̂ł��傤���B

�i���j

���@�[�f�[�^���̗��p�ɓ������ẮA������Ԓ��ɐ\�o�����̕K�v���ނ����Œ��֒�o������A�K�C�h���C���ɒ�߂�R����Ɋ�Â��L���҉�c�ɏ��������߂���ŁA���Œ������p�̑��ۂ����肵�܂��B

���@�Ȃ��A���p�̐\�o�ɕK�v�Ȋe��l���y�яڍׂȎ葱�ɂ��ẮA�K�C�h���C���y�э��Œ��z�[���y�[�W���������������B

�i�Q�Ɓj

- �K�C�h���C����Q�̂W�F�L���҉�c

- �K�C�h���C����T�F�[�f�[�^���̗��p�\�o�葱

- �K�C�h���C����U�F���p�\�o�ɑ���R���E����

��25�@�[�f�[�^���̗��p�\�o���ɒ�o���鏑�ނ͂ǂ̂悤�Ȃ��̂ł��傤���B

�i���j

���@�[�f�[�^���̗��p�\�o���s���ۂɂ́A

- �\�o�ґS���́u�[�f�[�^���̗��p�Ɋւ���\�o���v�y�сu�E���o�����v

- ������s���������Ɋւ���u�����v�揑�v

�@�@���o���Ă��������K�v������܂��B�������A�\�o���Ɂuresearchmap�v�̉��ID���L�ڂ����ꍇ�́A�E���o�����̒�o���ȗ����Ă������x������܂���B��o�̍ۂ́A���Y�f�[�^�x�[�X�̓o�^���e���ŐV�̏��ɍX�V����Ă��邱�Ƃ��A���炩���ߊm�F����悤�ɂ��Ă��������B�Ȃ��A�uresearchmap�v�ɐE���E�������т��L�ڂ���Ă��Ȃ����̏ꍇ�ɂ́A�E���o�����̒�o�����߂邱�Ƃ�����܂��B

���@�Ȃ��A�Y�t���ނƂ���

- �\�o���ɁA�ߋ��R�N�ȓ��Ɋl�����Ă���O�����������̐��x�������L�ڂ����ꍇ�́A�l�����Ă��邱�Ƃ�������A�̑��Ɋւ���ʒm�����̏��ނ̎ʂ��i�Ȍ���̏ꍇ�A�����Ҕԍ��̋L�ځj

- ������s���������̓��e�Ɋ֘A���鎑���A�\�o�҂̘_���y�ђ���̈ꗗ

- �ߋ��̌������̎��т��ؖ����鏑��

�@�@���̒�o���K�v�ɂȂ�܂��B

���@�܂��A�\�o���́A���傷�錤�����̓��e���Ƃɍ쐬���邱�ƂƂ��A�P�ʂ̐\�o���ŕ����̌����e�[�}�ɑ��鉞����s�����Ƃ͂ł��܂���B

���@�\�o���̂����A�������̓��e���L�ڂ���ӏ��ɂ��ẮA��\�҂ɂȂ��Ă���\�o�҂̐\�o���ɋL�ڂ��A���̑��̐\�o�҂̐\�o���ւ̋L�ڂ��ȗ����邱�ƂƂ��āA�����x������܂���B

���@�u�����v�揑�v�ɂ��Ă��A������s���������ɂ��P�ʒ�o����Ă���Α���A�\�o�ґS�����̒ʐ����쐬����K�v�͂���܂���B

���@�[�f�[�^���̗��p�\�o�ɍۂ��āA���Œ��֒�o�����e��̏��ނ͕ԋp���Ă���܂���̂ŁA�����ӂ��������B

�i�Q�Ɓj

- �K�C�h���C����T�̂R�F�\�o���̍쐬�P��

- �K�C�h���C����T�̂U�F�\�o���̋L�ڎ����y�ѓY�t����

�i�Q�l�j

�uresearchmap�v�́A���������J���@�l�Ȋw�Z�p�U���@�\�iJST�j���^�c���Ă���f�[�^�x�[�X�^�����ґ������w���A�uresearchmap�v�̉��ID�́A�uresearchmap�v�ɓo�^����ۂɐݒ肷�� ID���w���܂��B

��26�@�[�f�[�^���̗��p�\�o���ɁA�\�o�҂̒������\�҂��߂�K�v������܂����A��\�҂́A�ǂ̂悤�Ȏ葱�����s���K�v������܂����B

�i���j

���@�[�f�[�^���̐\�o�҂���������ꍇ�A��\�҂��P����߂邱�ƂƂ��Ă���܂��B

���@�Ȃ��A��\�҂ɂȂ��Ă���\�o�҂́A�\�o�����̊e��K�v���ނ̒�o�⍑�Œ������t����e�ʒm�̈��擙�A�\�o�҂̑�\�҂Ƃ��ĕK�v�Ȏ葱�����s���Ă����������ƂɂȂ�܂��B

�i�Q�Ɓj

- �K�C�h���C����Q�̂T�F�\�o��

��27�@�[�f�[�^���̗��p�\�o������d�q���[���Œ�o����ۂɗ��ӎ������͂���܂����B

�i���j

���@�e�폑�ނ̒�o�ɓ������ẮA���Œ��̃V�X�e����A20���K�o�C�g�ȏ�̃f�[�^�̎�M���ł��Ȃ����߁A�K�v�ɉ����ĕ����ɕ����āA���t���Ă��������悤���肢���܂��B

�@�@���̍ۂ́A�d�q���[���̌����ɑ��t����ʐ��̂����A���ʖڂł��邩���L�ڂ��Ă��������悤���肢���܂��B

���@�Ȃ��A��o��ɂ��ẮA�z�[���y�[�W�Ɍf�ڂ��Ă���܂��̂ŁA����������m�F���������B

�i�Q�Ɓj

- �K�C�h���C����T�̂T�F���p�\�o�̊��Ԃƕ��@

��28�@�[�f�[�^���̗��p�\�o�́A�������ōs�����Ƃ͉\�ł��傤���B

�i���j

���@�[�f�[�^���̗��p�\�o�͌����T���܂ōs�����Ƃ��ł��܂��B

���@�Ȃ��A���p�\�o�ɓ������ẮA�[�f�[�^���̗��p�\�o�҂͂P���ȏ�܂߂Ȃ���Ȃ炸�A�\�o�ґS���͌��ʓ��݂̂Ƃ��闘�p�\�o���s�����Ƃ͂ł��܂���B

���@�܂��A�[�f�[�^���̗��p�\�o�҂͌������̖ړI����e�ɏƂ炵�A�����I�Ȑl���łȂ���Ȃ炸�A���Ɍ[�f�[�^�𗘗p����ꍇ�̐\�o�҂͕K�v�Œ���̐l���łȂ���Ȃ�܂���B

���@�������ŗ��p�\�o���s���ꍇ�́A�\�o�ґS���̐\�o�����̒�o���K�v�ɂȂ邽�߁A�����Ă����������肢���܂��B

�i�Q�Ɓj

- �K�C�h���C����T�̂P�F���炩���ߖ������Ă����ׂ�����

- �K�C�h���C����T�̂U�F�\�o���̋L�ڎ����y�ѓY�t����

- �K�C�h���C����U�̂Q(5)�F�\�o���y�ѓY�t���ނ̋L�ڎ����̊m�F

- ���p�K���S���F���p�̐���

��29�@�\�o���⌤���v�揑���ɂ́A�ǂ̒��x�܂ŏڍׂɋL�ڂ�����悢�ł��傤���B

�i���j

���@�\�o���y�ь����v�揑�ɂ��ẮA���ꂼ��̃t�H�[�}�b�g�ɂ��������āA�L�ڂ��ׂ����ڂ��ߕs���Ȃ��K�ɋL�����Ă��������悤���肢���܂��B

���@���ɁA�����v�揑�̓t�H�[�}�b�g�ɒ�߂�ꂽ�������̖ڈ��܂��A���͈͓̔��Ŗ��ĂɋL�ڂ��Ă��������悤���肢���܂��B���L�����������܂��������v�揑�̓��e���A�{���������̖ړI���i�w�p�̔��W�Ɏ�������̂ł��邱�ƁA���I�@�ւ̎{�����i�ɓK�ɔ��f�������̂ł��邱�ƁA�ŁE��������̉��P�E�[���Ɏ�������̂ł��邱�Ɓj�ɍ��v������̂ł��邩��R���������܂��B�����āA���̌����̔w�i�i�w�p�I�Ȕw�i�A���ݒ�̔w�i�A���z�Ɏ������o�܂Ȃǁj�A�w�p�I�ȓƎ����E�n�����A�����O�̌��������Ɩ{�����̈ʒu�t�������R���̎Q�l�Ƃ����Ă��������܂��B

���@���p����f�[�^�͈̔͂Ƃ��̕K�v���A���̓��v�f�[�^�Ƃ̏ƍ������{����ꍇ�ɂ͂��̃f�[�^�͈̔͂ƕK�v�������܂ގ��{�v��ɂ��āA�\�Ȍ����̓I�ł����m�ɋL�ڂ��Ă��������悤���肢���܂��B

�i�Q�Ɓj

- �K�C�h���C����U�̂Q(5)�F�\�o���y�ѓY�t���ނ̋L�ڎ����̊m�F

��30�@�E���o�����̐E�𗓂ɂ͂ǂ̒��x�A�ׂ����L�ڂ�����悢�ł��傤���B

�i���j

���@�E���o�����̐E�𗓂ɂ́A������w�����ƌ�̑S�Ă̐E�����L�ڂ��Ă��������B

���@�Ȃ��A���݂̏����@�ֈȊO�ɖ��Ԋ�Ɠ��̏����悪�������A���݂̏����@�ւ��o����ł�����̏o�����́A�m���ɋL�ڂ��Ă��������悤���肢���܂��B

���@���ɁA�[�f�[�^�̐\�o�҂̕��ɂ��ẮA���p�\�o�̏�����A�Ŗ���w�Z�̋q�������Ƃ��č��ƌ������֔C�p���s���K�v�����邽�߁A���m�ȋL�ڂ����Ă��������悤���肢���܂��B

�i�Q�Ɓj

- �K�C�h���C����R�̂P(2)�F�[�f�[�^����p�����������̐��ʂ̌��\�ɂ�����z������

- �E���o�����i�l���Q�j�E���o�����̋L�����@�ɂ��ĂR�y��

��31�@�\�o���Ɏ��R�L�ڗ�������܂����A��̓I�ɉ����L�ڂ�������ł��傤���B

�i���j

���@���R�L�ڗ��ɂ́A�\�o�҂̉ߋ��̎��ѓ���R������ۂ̎Q�l�Ƃ����Ă����������߁A����܂łǂ̂悤�Ȍ����������s���Ă����̂��������鎖�����L�ڂ��Ă��������B

���@��̓I�ȗ�Ƃ��ẮA

![]() �@�ߋ��̌������сi���Ж��E�_�����Ȃǁj

�@�ߋ��̌������сi���Ж��E�_�����Ȃǁj

![]() �@���I���v�̒��������܂ރ~�N���f�[�^�̗��p�o��

�@���I���v�̒��������܂ރ~�N���f�[�^�̗��p�o��

![]() �@�O�����������̊l����

�@�O�����������̊l����

�Ƃ��������̂��������܂��B

���@�Ȃ��A�O�����������̊l�����L�ڂ���ꍇ�́A�\�o���_����N�Z���ĂR�N�ȓ��Ɋl�������O�����������̐��x�̖��́A�̑�N�x�y�ь����ۑ薼�̋L�ڂ����肢���܂��B

���@�܂��A�L�ڂ���O�����������͌��I�@�ւɂ����̂����łȂ��A����Ƃ▯�Ԍ����c�́A�O���̐��x�𗘗p�������̓��A�S�Ă̋L�ڂ����肢�������܂��B

�@�@���̍ہA�Y�t�����Ƃ��ĊO�����������̊l����������A�̑��̒ʒm���̎ʂ����̏��ނ̒�o�����肢���܂��i�Ȍ���̏ꍇ�A�����Ҕԍ��j�B

�@�@�Y�t���ނƂ��ēK���ȏ��ނ��Ȃ��ꍇ�ɂ́A�O�����������̐��x�����̋L�ڂƕ����āA�Y�t�������Ȃ��|�̋L�ڂ����Ă��������B

�i�Q�Ɓj

- �K�C�h���C����T�̂U�F�\�o���̋L�ڎ����y�ѓY�t����

- �K�C�h���C����U�̂Q(5)�F�\�o���y�ѓY�t���ނ̋L�ڎ����̊m�F

��32�@�����ɕ����̋��������ɉ�����s���A�[�f�[�^���̗��p�\�o���������ꍇ�͂ǂ̂悤�ɂ�����悢�ł��傤���B

�i���j

���@����̌����҂̕����A�����̋��������̐\�o�҂Ƃ��ĉ��傷�邱�Ƃ�W������̂ł͂Ȃ��A���������̓��e��A���p����]����[�f�[�^���̓��e�◘�p���@�A�\�o�ҁA�������ʓ����قȂ�ꍇ�ɂ́A���ꂼ��u�[�f�[�^���̗��p�Ɋւ���\�o���v���o���Ă��������K�v������܂��B

���@�Ȃ��A�����ɕ����̌����̐\�o�҂ƂȂ�ꍇ�ɂ́A���p���ԓ��ɁA�����̐��ʂ��グ�邽�߂̎��{�̐����Ƃ邱�Ƃ��\�ł��邩�ۂ����āA�\�o�ɓ������ď\���ɂ��������������B

�i�Q�Ɓj

- �K�C�h���C����T�̂R�F�\�o���̍쐬�P��

��33�@�P�̌����e�[�}�̉��ŕ����̌��������{�������ꍇ�A�P���̗��p�\�o���ʼn��傷�邱�Ƃ͉\�ł��傤���B

�i���j

���@�[�f�[�^���̗��p�\�o�ɓ������ẮA�����̖ړI�A���p����f�[�^�̍��ڋy�т��̕K�v���A�����̎��{�̐��ɂ��āA��̓I�ɋL�ڂ��Ă����������ƂƂ��Ă��邱�Ƃ���A�����̌��������{����ꍇ�A�������Ƃɐ\�o�����o����K�v������܂��B

���@�܂��A�\�o���́A���傷�錤�����̓��e���Ƃɍ쐬���邱�ƂƂ��A�P�ʂ̐\�o���ŕ����̌����e�[�}�ɑ��鉞����s�����Ƃ͂ł��܂���B

��34�@�[�f�[�^���̗��p�\�o�̐R����������Ă��������B

�i���j

���@���p�\�o�̍ۂ̎�ȐR����́A

- �@�������̓��e�����債�Ă��錤���e�[�}�ɓK���������

- �@���p�ړI���w�p�����̔��W�Ɏ�������̖��͌��I�@�ւɂ�����{��̐��i�ɓK�ɔ��f�������̂ŁA���Œ����ۗL����s���L�^���̐������͐ŁE�����{��̉��P�E�[���Ɏ����铝�v�I�����ł��邱��

- �@�������̐��ʂ̌��\�ɂ����āA�̂����ʂ���Ȃ��悤�ɉ��H���s�����Ƃ𗹏����Ă��邱��

- �@���͖ړI�y�ѕ��@���A�̂����ʂ�����̂ł͂Ȃ�����

���@���p�\�o�̐R����ɂ��ẮA�K�C�h���C����U�̂Q���������������B

�i�Q�Ɓj

- �K�C�h���C����U�̂Q�F�[�f�[�^���̐R���

��35�@���p�\�o�̐R���̍ہA���Œ��͗L���҉�c�ɑ��āA���������߂�Ƃ���܂����A�ǂ̂悤�Ȋϓ_�ŏ��������߂�̂ł��傤���B

�i���j

���@�[�f�[�^���̗��p�\�o�ɑ��āA���Œ��́A�K�C�h���C����U�̂Q�̐R����ɏ]���ĐR�����s���A���������Ƃ��Ď��{���闘�p�҂����肵�܂����A�L���҉�c�ɂ́A���傳�ꂽ�e���p�\�o�ɂ��āA�w�p�I�ȑ��ʂ�����\���Ƃ������ϓ_����R�����s���Ă��������A���Œ��ɏ������s���Ă��������܂��B

�i�Q�Ɓj

- �K�C�h���C����Q�̂W�F�L���҉�c

- �K�C�h���C����U�̂P�F�[�f�[�^�����p�\�o�Ɋւ���R���E����

- �K�C�h���C����U�̂Q�F�[�f�[�^�����p�\�o�Ɋւ���R���

��36�@�\�o���̒�o���狤�������J�n�܂ŁA�ǂ̒��x�̊��Ԃ�����܂����B

�i���j

���@�\�o���̒�o������A�L���҉�c�ɂ��R�����o�āA���Œ��ɂ����ċ��������Ƃ��Ď��{����Č������肷��܂łɗv������ԂƂ��āA�����ނ˂P�`�Q�������x��z�肵�Ă���A���̌�P�`�Q�������x�ŁA�����������J�n���邱�Ƃ�z�肵�Ă��܂��B

���@���������Ƃ��Ď��{����Č������肵����A���₩�ɁA���傳�ꂽ�\�o�̑�\�҂ł���\�o�҂̕��ɁA���Œ����當���Œʒm���܂��B

�i�Q�Ɓj

- �K�C�h���C����U�̂P�F�[�f�[�^�����p�\�o�Ɋւ���R���E����

�y���p���̎葱�ɂ��āz

��37�@�����������{��A�P�N�ɂP����x�A���������̏ɂ��ĕ��邱�ƂƂȂ��Ă��܂����A�������悢�ł��傤���B

�i���j

���@���������J�n��A�P�N�ɂP����x�A�i���ɂ��č��Œ��ɑ��ĕ��Ă����������ƂɂȂ�܂��B���Œ��ւ̕��s�������E���@���ɂ��ẮA���Œ�����\�҂ɂȂ��Ă���\�o�҂֘A���������Ă��������܂��B

���@���Ă����������e�Ƃ��ẮA

�@�@�[�f�[�^���𗘗p�������͂̏�

�@�@�������̐��ʂƂ��Ă̘_���̎��M��

�@�@���̑��A���Œ����w��̂�����������

�@�@��z�肵�Ă��܂��B

���@�Ȃ��A�̍ہA�[�f�[�^���̗��p�҂ɑ��āA�L���҉�c���w�p�I�Ȋϓ_�ɂ�菕�����s�����Ƃ�����܂��B

���@�܂��A�������ʂɂ��ẮA�ʓr�A�Ŗ���w�Z�ɂ����ĕ�����{���邱�ƂɂȂ�܂��B

�i�Q�Ɓj

- �K�C�h���C����W�̂S�F���������Ɋւ����

��38�@���������̓��e�ɂ��āA���ʂ̌��\�O�̒i�K�ŁA�\�o�҈ȊO�̎����̏����@�֓��̌����ғ��ɑ��k���邱�Ƃ�A���\�i�Z�~�i�[���j���s�����Ƃ͉\�ł��傤���B

�i���j

���@���������ɓ������ẮA���Œ��ł̐R�����o�ď������ꂽ�������̐��ʂɌW����\�������A���p�҈ȊO�̑�O�҂ɂ��̓��e��R�炷���Ƃ́A�K�C�h���C����13�̕s�K�ؗ��p�ɊY�����邽�߁A�F�߂��܂���B

�i�Q�Ɓj

- �K�C�h���C����13�F�s�K�ؗ��p�ւ̑Ή���

��39�@�l���ٓ����ɂ��A�\�o���̓��e�ɕύX���������ꍇ�͂ǂ̂悤�ɂ�����悢�ł��傤���B

�i���j

���@���Œ����F�߂����p�ړI�y�їv�����ɉe�����y�ڂ��Ȃ��Ɣ��f����鎟�̂悤�ȕύX���������ꍇ�́A��\�҂ɂȂ��Ă���\�o�҂͏������ύX�\�o���ɕύX�������L�ڂ̏�A���Œ��ɓ͏o�����ĉ������B

- �@���p�҂Ɋւ���\�o���e�i�������j�ɕύX���������ꍇ

- �@���p�҂̐l���ٓ����ɔ��������@�ւɊւ���\�o���e�i�����@�֖����j�ɕύX���������ꍇ

- �@���p�҂����O����ꍇ

- �@���\����w��̕ύX���܂߁A�������̐��ʂ̌��\�`����ύX����ꍇ

- �@�������̐��ʂ̌��\�ɌW��葱�i���ǐR���j���i�s���ɁA���p���Ԃ̉�������]����ꍇ

- �@�[�f�[�^���̗��p���Ԓ��ɐV���ȊO�������������l�������ꍇ

- �@���͌��ʓ��̗��p�ꏊ��ύX����ꍇ

- �@���̑����Œ����y���ƔF�߂��ύX���������ꍇ

���@��L�A�����ȊO�̕ύX���������ꍇ�́A�L���҉�c�ɂ����čēx�R�����s���K�v�����邽�߁A�����Ƃ��ĉ��߂Đ\�o���̒�o�����肢�������܂��B

���@�Ȃ��A�\�o���̋L�ڎ����̂����A�P���ڂ̂ݕύX����ꍇ�ɂ��ẮA�L�ڎ����ύX�˗��\�o���ɂ��\�o���s�����Ƃ��ł��܂��B

���@�܂��A�\�o���ȊO�ɒ�o�������ނɂ��ĕύX���������ꍇ�́A���₩�ɕύX��̏��ނ����Œ��֒�o���������B

�i�Q�Ɓj

- �K�C�h���C����X�̂P�F���p�҂̓s���ɂ��ύX���������ꍇ�̎葱

- �K�C�h���C����X�̂S�F�\�o���ȊO�̒�o���ނ̋L�ڎ����ɕύX���������ꍇ

��40�@���p�҂��[�f�[�^���̗��p���Ԓ��̐l���ٓ��ɂ��A��w���ɏ������Ȃ��Ȃ����ꍇ�A���������A�f�[�^�𗘗p���Ė��Ȃ��ł��傤���B�܂��A�K�v�Ȏ葱������A�����Ă��������B

�i���j

���@�w�p������ړI�Ƃ����[�f�[�^���̗��p�́A��w���̋@�ւɏ���������Ɍ��肵�ĔF�߂��Ă���܂��B

���@���̂��߁A�l���ٓ����ɂ��A���p�҂̕�����w���̋@�ւɏ������Ȃ��Ȃ����ꍇ�́A���p�҂̏��O�����̎葱���s���Ă����������ƂɂȂ�܂��B

���@���p�҂̏��O�ɂ��Ă͏����@�֓��ύX�͏o���ɏ��O���闘�p�҂��L�ڂ̏�A���Œ��ɓ͂��o�邱�ƂŎ葱���s�����Ƃ��ł��܂��B

���@�܂��A���p�҂̌��ɂ��ẮA�L�ڎ����ύX�˗��\�o���Ɍ�シ�闘�p�҂��L�ڂ��Ă��������A���Œ��ɒ�o���邱�ƂŐ\�o���s�����Ƃ��ł��܂��B

���@���Œ��́A���̐\�o�ɂ��ėL���҉�c�̐R�����o�Ĕ��f���s���A���ۂɂ��Ēʒm���邱�ƂɂȂ�܂��B

���@�����������p�҂́A�Ŗ���w�Z�̋q�������ւ̔C�p�������āA�[�f�[�^���̗��p���\�ɂȂ�܂��B

���@����A���͌��ʓ��݂̗̂��p�҂���シ��ꍇ�ŁA���҂̏����@�ւ�����ł���ꍇ�ɂ́A�L���҉�c�̐R���͏ȗ�����܂��B

�i�Q�Ɓj

- �K�C�h���C����X�̂Q�F���p�҂̕ύX

��41�@�������̐��ʂ̌��\�̍ۂ́A��O�҂Ɍ̂����ʂ���Ȃ��Ƃ́A�ǂ̒��x�̉��H�ł��傤���B

�i���j

���@���������̐��ʂ̌��\�ɓ������ẮA�[�f�[�^���ɂ��āA�閧�̕ی삪�������߂�����̂ł���ƂƂ��ɁA�K�ȐŖ��s���̎��s�ւ̉e���ɏ\�����ӂ���K�v�����邱�Ƃ܂��A�K�Ȏ戵�������Ă��������K�v������܂��B

���@���̂��߁A�������̐��ʂ̌��\�ɓ������ẮA�K�C�h���C���ʎ��ɋL�ڂ���Ă���`�F�b�N���e�����Ă��邱�Ƃ��A�����̗v���Ƃ��Ă���܂����A�l���ی�̊ϓ_����A�������̕��͂̕��@�y�т��̑ΏۂƂȂ�f�[�^�ɉ����ă`�F�b�N���e���t������邱�Ƃ�����܂��B

��42�@�f�[�^�̕s�K�ؗ��p�͂ǂ̂悤�Ȃ��̂ŁA���v�̑[�u�Ƃ͂ǂ̂悤�Ȃ��̂ł��傤���B

�i���j

���@�Ŗ���w�Z�̋q�������ɔC�p����Ă��闘�p�҂��A�[�f�[�^�𗘗p���邱�ƂŒm�肦���閧��R���������ꍇ���ɂ́A���ƌ������@��100�ɋK�肳��锱�����K�p����邱�Ƃ�����܂��B

���@�Ȃ��A����ȊO�Ƃ��āA

- �@���p�҂��[�f�[�^���̕����y�јR����

- �@�Ŗ���w�Z�ɂ����Ē�߂����p�K���ɔ�����[�f�[�^���̗��p

- �@���̑��@�߈ᔽ�A�_��ᔽ�y�э����̐M���Ȃ��s�ד�

���s�����ꍇ�A�@

���O�ɓ��Y���p�҂���R�������Ɏ���o�܋y�шӌ��悵����ŁA���̓��e�ɉ����āA�L���҉�c�̈ӌ��܂��A���ʕ��̌��\�̋֎~�A�f�[�^�̗��p�֎~�A���p�ҋy�ё�\�҂ɂȂ��Ă���\�o�҂̎����y�я����@�֖��̌��\���̑[�u�����{����邱�ƂɂȂ�܂��B

���@�s�K�ؗ��p�ɑ����̓I�ȑ[�u���ɂ��ẮA�K�C�h���C����13�y�ї��p�K��̕ʕ\���������������B

�i�Q�Ɓj

- �K�C�h���C����13�F�s�K�ؗ��p�ւ̑Ή���

- ���p�K���14���F�_��Ɉᔽ�����ꍇ�̑[�u�y�ѕʕ\

�i�Q�l�j

���ƌ������@�i���a��\��N �@����S��\���j�i���j

�i�閧�����`���j

��S���@�E���́A�E����m�邱�Ƃ̂ł����閧��R�炵�Ă͂Ȃ�Ȃ��B���̐E��ނ�����Ƃ����ǂ����l�Ƃ���B

�@�@�߂ɂ��ؐl�A�Ӓ�l���ƂȂ�A�E����̔閧�ɑ����鎖���\����ɂ́A�������̒��̋���v����B�@�O���̋��́A�@�����͐��߂̒�߂�����y�ю葱�ɌW��ꍇ�������ẮA��������ނ��Ƃ��ł��Ȃ��B

�i�㗪�j

�y���p���ԏI����̎葱�ɂ��āz

��43�@�[�f�[�^���̗��p���Ԃ��I�������ۂ̎葱�ɂ��ċ����ĉ������B

�i���j

���@�[�f�[�^���̗��p���Ԃ��I��������ɕK�v�Ȏ葱�͈ȉ��̂Ƃ���ƂȂ�܂��B

- ���Œ��̐R�����o�������ŁA�������̐��ʂ�\�o���ɋL�ڂ̕��@�ɂ����\���邱��

- �\�o���ɋL�ڂ����������̐��ʂ̌��\���S�ďI��������A���p���ѕ��ɂ�荑�Œ��ɕ��邱��

- �f�[�^�E��������̕ۑ��`�����킸�A���p�҂ۗ̕L���钆�Ԑ��������������A�e���p�҂��f�[�^�[�u�����o���邱��

���K�v�ɂȂ�܂��B

���@�Ȃ��A���p�҂̎��S�A�@�l�g�D�̉��U�A�������̒��~���̑��̂�ނȂ�����ɂ��A���Y�������̐��ʂ����\�ł��Ȃ��ꍇ�ɂ́A���̗��R�𗘗p���ѕ��ɂ�荑�Œ��ɕ��Ă��������B

���@�܂��A�������̐��ʂ����\�ł��Ȃ��������R���s�K�ؗ��p�ɂ����̂ł���ꍇ�A�K�C�h���C����13�ɋK�肳�����e�ɊY�����邱�ƂɂȂ�܂��̂ŁA�����ӂ��������B

�i�Q�Ɓj

- �K�C�h���C����10�F���p��̑[�u��

- �K�C�h���C����11�F���p�҂ɂ�錤�����̐��ʂ̌��\

- �K�C�h���C����12�F���p���ѕ��̍쐬�E��o

- �K�C�h���C����13�F�s�K�ؗ��p�ւ̑Ή���

��44�@�[�f�[�^���̗��p��̒��Ԑ������̎戵���͂ǂ̂悤�Ȃ��̂ł��傤���B

�i���j

���@�������̐��ʂ����\���A�[�f�[�^���̗��p���I��������A�e���p�҂̓f�[�^�E��������̕ۑ��`�����킸�A�ۗL���钆�Ԑ�����������������ŁA�f�[�^�[�u����p���āA���Œ��ɕ��Ă����������ƂɂȂ�܂��B

���@�Ȃ��A�������ׂ��Ώۂ́A�������̐��ʂɊ܂܂�Ȃ����̂ł��邽�߁A����̎葱�����o�ė��p���Ă������͌��ʓ��ł������Ƃ��Ă��A���\����錤�����̐��ʂɊ܂܂�Ȃ����̂́A���Ԑ������ɊY�����邽�߁A�������邱�ƂɂȂ�܂��B

���@�܂��A�e���p�҂͕ۗL���钆�Ԑ���������������ɓ������āA�����ɂ����铖�Y�������̍Č��ؓ��ɕK�v�ȃf�[�^�y�уv���O�����ɂ��ẮA���O�ɍ��Œ��Ɉڊǂ��A���Œ��͈ڊǂ��ꂽ�f�[�^�y�уv���O������K�ɕۊǂ��邱�ƂɂȂ�܂��B

���@����ɁA�ڊǂ��ꂽ�f�[�^�y�уv���O�����̂����A���Œ����ۗL����s���L�^���̐������͐ŁE�����{��̉��P�E�[���Ɏ����铝�v�I�����̔��W�Ɏ�����ƍ��Œ������f�������̂ɂ��ẮA���Y���������ɎQ�������e���p�҂̍��ӂɊ�Â��A�Ŗ���w�Z�Ŏ���Ɏ��{���錤���ɂ����ė��p�ł�����̂Ƃ��Ă���܂��B

�i�Q�Ɓj

- �K�C�h���C����10�F���p��̑[�u��

��45�@�[�f�[�^���̗��p���Ԃ������������ꍇ�A�ǂ̂悤�Ȏ葱���s���̂ł��傤���B

�i���j

���@�����Ƃ��āA�������̐��ʂ����\���邽�߂̐R�����s���ߒ��ŁA�ēx�[�f�[�^���͂���K�v������ꍇ�ɂ̂ݗ��p���Ԃ̉������\�ł��B��������]����ꍇ�́A�\�o�҂͏������ύX�͏o���ɕύX�������L�ڂ̏�A���Y�葱���ł��邱�Ƃ��m�F�ł��鏑�ށi���ǎ����ւ̓��e�v��Ⓤ�e�������Ƃ������郁�[�����j��Y���āA�����ɍ��Œ��ɓ͂��o�Ă��������B

���@�Ȃ��A�������̐��ʂ����\���邽�߂̐R�����s���ߒ��ŁA�ēx�[�f�[�^���͂���K�v�����邱�Ƃ𗝗R�ɗ��p���Ԃ��������ꂽ�ꍇ�A���p�҂́A�����ɂ����铖�Y�������̐��ʂ̍Č��ؓ��ɕK�v�ȃf�[�^�y�уv���O�����ȊO�́A�����Ƃ��č폜����K�v������܂��B

���@�܂��A���p���Ԃ���������A�[�f�[�^�̗��p���K�v�ȏꍇ�A�[�f�[�^�̗��p�҂ɂ��ẮA�Ŗ���w�Z�̋q�������̔C������������邱�ƂɂȂ�܂��B

�i�Q�Ɓj

- �K�C�h���C����X�̂R�F���p���Ԃ̉���

�y�������̐��ʂ̌��\�ɂ��āz

��46�@�������̐��ʂ̌��\�͂ǂ̂悤�ɍs�����Ƃ��z�肳��Ă���̂ł��傤���B

�i���j

���@�������̐��ʂ̌��\���@�ɂ��ẮA�w�p�_�����̌`�Ō������̐��ʂ����\����邱�Ƃ�z�肵�Ă��܂��B���\�}�̂Ɋւ��ẮA���Œ��ɂ���̓I�Ȏw��͂Ȃ��A���ǎ����ւ̓��e���\�ł��B

���@�Ȃ��A�[�f�[�^���̗��p�\�o���s�����_�ŁA��̓I�Ȍ������̐��ʂ̌��\���@���Ȃ��ꍇ�́A�Ŗ���w�Z�������s���Ă���A���\�}�̂ւ̌f�ڂ��\�ł��B

��47�@�������̐��ʂ̌��\���s���ہA�K�v�Ȏ葱�͂���܂����B

�i���j

���@�[�f�[�^���𗘗p���čs�����������̐��ʂ̌��\�ɓ������ẮA�\�o���ɋL�ڂ��������y�ѕ��@�Ɋ�Â��A���{���Ă����������ƂɂȂ�܂����A���\�ɓ������ẮA���O�Ɍ��\��\�肵�Ă��錤�����̐��ʂɂ��č��Œ��֕��A�R�����o����Ŏ��{���邱�ƂɂȂ�܂��B

���@�Ȃ��A���Œ��ւ̎̕����͌��\�O�̓��e�̕ύX���\�Ȏ����ł���A���Œ��̐R���̓��e�ɂ���ẮA�������̐��ʂ̌��\��F�߂Ȃ��ꍇ�����邽�߁A�����ӂ��������悤���肢�������܂��B

���@�܂��A���Œ��֕���ɓ������āA�w��̕l���͂Ȃ����߁A���ɍ쐬���Ă��錤���_��������Ƃ��Ă��������Ă������x������܂���B

�i�Q�Ɓj

- �K�C�h���C����11�F���p�҂ɂ�錤�����̐��ʂ̌��\

��48�@�������̐��ʂ̌��\���s���ۂ̍��Œ��̐R���͂ǂ̂悤�Ȋ�ōs����̂ł��傤���B

�i���j

���@�������̐��ʂ̌��\�ɍۂ��āA���O�ɍ��Œ��́A

- �@���Y�������̐��ʂƂ��炩���ߏ������ꂽ�\�o���̓��e�������I�ł��邩

- �@�����J�@��T���U���ɋK�肳���A�s�J�����Ƃ��Ď�舵�����ƂƂ�����܂܂�Ă��Ȃ���

- �@�l���ی�̊ϓ_����A�K�C�h���C���ʎ��ɒ�߂�`�F�b�N���e�����Ă��邩

- �@�K�C�h���C����R�̂P(2)�́u�[�f�[�^����p�����������̐��ʂ̌��\�ɂ�����z�������v�Ɉᔽ������e���܂܂�Ă��Ȃ���

���@�Ȃ��A�ɂ��`�F�b�N���e�ɂ��ẮA���͕��@�y�ыq�̂ɉ����āA�`�F�b�N���e��t������ꍇ������܂��B

���@�܂��A�������̐��ʂ̍��Œ��ւ́̕A���\�O�ł���A���e�̕ύX���\�Ȏ����ɂ��Ă��������悤���肢���܂��B

���@���Œ��̐R���̌��ʁA��L�����̓��e�����Ă��邱�Ƃ��m�F�ł��Ȃ��ꍇ��A���Œ��Ƃ̋��c�Ɋ�Â��C���̎w���������ۂ���ꍇ�ɂ́A�������̐��ʂ̌��\��F�߂Ȃ��ꍇ������܂��̂ŁA�����ӂ��������悤���肢���܂��B

�i�Q�Ɓj

- �K�C�h���C����11�F���p�҂ɂ�錤�����̐��ʂ̌��\

��49�@�������̐��ʕ��̌��\�ɓ������āA�[�f�[�^���̗��p�K���10���R���u�[�f�[�^���̗��p�ɂ�鐬�ʕ��ł���|�����\���ɖ��L������̂Ƃ���v�y�ѓ����S���u�[�f�[�^���̗��p����ɓƎ��ɍ쐬�E���H�����������ɂ��Ă͂��̎|�L���A���Œ����쐬�E���\���Ă��鎑�����Ƃ͈قȂ邱�Ƃ𖾂炩�ɂ�����̂Ƃ���v�Ƃ���Ă��邪�A�ǂ̂悤�ɋL�ڂ���悢�ł��傤���B

�i���j

���@�ȉ��̂悤�ȕ������Q�l�ɂ��Ă��L�ڂ��������B

�y�L�ڗ�z

- �{�����́u�Ŗ���w�Z�Ƃ̋��������ɂ����鍑�Œ��ۗL�s���L�^��p�ɌW��K�C�h���C���v�Ɋ�Â����Œ��ɗ��p�\�o���s���A�����N�������ɏ������A�Ŗ���w�Z�Ƃ̋��������Ƃ��Ď��{���������̐��ʂł���B

- �{�����ɂ��ẮA���҂��Ŗ���w�Z�Ƃ̋��������ɍۂ��āA���p���������ꂽ�[�f�[�^������ɓƎ��ɍ쐬�������̂ł���A���Œ����쐬�E���\���Ă�����̂Ƃ͈قȂ���̂ł���B

�i�Q�Ɓj

- ���p�K���10���̑�R���y�ё�S��

�y�Ŗ���w�Z�{�݂̗��p�ɂ��āz

��50�@�Ŗ���w�Z�̒�߂闘�p�K���̓��e�͎��O�Ɋm�F���邱�Ƃ͂ł��܂����B

�i���j

���@���p�K���̉{���́A�[�f�[�^���̗��p���������ꂽ���Ɍ����邽�߁A���O�̊m�F�͂ł��܂���B�s���_��������A�ʂɂ��₢���킹���������܂��悤���肢���܂��B

��51�@���͎����̋֎~�s�ד��͂���܂����B

�i���j

���@���͎����ł́A�ȉ��̍s�ׂ��֎~���Ă��܂��B

- �@���őg�D�z���ȊO�̓d�q�@��y�я��L�^�}�̂̎g�p�i���͌��ʓ��̎����o���y�ъO���f�[�^�̎������݂̍ۂɎg�p����f�[�^������p�@��̎������݂͏����B�j

- �@�[�f�[�^���̕��ʁA�B�e�y�т���ɗނ���s��

- �@���H�y�ыi���s��

��52�@���͌��ʓ��݂̗̂��p�҂����͎��ɓ������邱�Ƃ͂ł��܂����B

�i���j

���@�[�f�[�^�́A�[�Ŏ҂̔閧�̕ی삪�������߂��邱�Ƃ���A�[�f�[�^���Ǘ����镪�͎��ւ̓����́A�[�f�[�^�̗��p�҂݂̂Ɍ��点�Ă��������Ă��܂��B

��53�@���͎��̗��p�ɓ�����A���O�ɏ�������@�ޓ��͂���܂����B

�i���j

���@���͌��ʓ��̎����o����O���f�[�^���������ޏꍇ�ɂ́A�f�[�^������p�̋@�퓙�����p�ӂ��������K�v������܂��B

��54�@�[�f�[�^���͈�����邱�Ƃ͂ł��܂����B

�i���j

���@�[�f�[�^���͔[�Ŏ҂̔閧�̕ی삪�������߂��邱�Ƃ���A�[�f�[�^���̈���͋֎~���Ă��܂��B

���@�Ȃ��A�̕ʃf�[�^���܂܂�Ă��Ȃ����Ԑ������ɂ��ẮA������邱�Ƃ͉\�ł��B

��55�@���͌��ʓ��͂ǂ̂悤�ȕ��@�Ŏ����o����̂ł��傤���B

�i���j

���@���͌��ʓ��̎����o���́A�f�[�^������p�̋@������p�ӂ��������A���p�Ҏ��g�Ŕ��������������A���Œ����w�肷��I�����C���X�g���[�W�T�[�r�X�𗘗p���čs�����ƂƂȂ�܂��B

��56�@�O���f�[�^���͎��Ɏ������ނ��Ƃ͂ł��܂����B

�i���j

���@�O���f�[�^���͎����Ɏ������ޏꍇ�A���O�ɐ\�����A�������ꂽ�f�[�^�̂ݎ������ނ��Ƃ��\�ł��B

��57�@���������̎��{�ɂ�����A�[�f�[�^�̗��p�Җ��͕��͌��ʓ��̗��p�҂ɕ�V�E�Ӌ����x�����܂����B�܂��A�[�f�[�^�𗘗p���邽�߂ɐŖ���w�Z��K�₷�邽�߂ɕK�v�ƂȂ��ʔ�̎x�����͍s���܂����B

�i���j

���@�����������{�ɓ������āA���͍�ƂɌW�闘�p�҂ւ̕�V�E�Ӌ��A��ʔ�̎x�������s�����Ƃ͗\�肵�Ă��܂���B

���@�Ȃ��A�������ʂ̂̕��߂ɐŖ���w�Z�ɂ����ĊJ�Â�����ł̔��\���ɂ��ẮA�K���ɂ��������ĎӋ������x�������邱�Ƃ�z�肵�Ă��܂��B

���⍇����

���Œ��������[����

�@�d�b�ԍ��F03-3581-4161�i��\�j�i����3330�j

�@���[���A�h���X�Fkyodokenkyu@nta.go.jp