所得税制度における非課税所得の在り方

植田 祐美子

税務大学校

研究部教育官

要約

1 研究の目的(問題の所在)

我が国の所得税法は、非課税所得又は免税所得に該当しない限り、全ての所得を課税対象とするところ(水平的公平の実現)、累進税率を採用することで(垂直的公平の実現)、公平負担の要請に応えるとともに、富の再分配機能をも備えた優れた制度(総合累進所得税制度)となっている。

しかしながら、現在、非課税に係る規定(特定の所得を非課税とする物的非課税規定)は、所得税法本法をはじめ、措置法や税法以外の法律に多数存在し、所得税法に的を絞って既存の規定の分類・整理状況を確認してみても、①社会政策的配慮に基づくもの、②担税力の考慮に基づくもの、③必要経費的性格によるもの、④少額免除・貯蓄推奨等の見地に基づくもの、⑤他の租税との二重課税を避けるためのもの、⑥その他となり、その全容を一見明白に把握することはできない。

我が国が給付国家である以上、租税優遇措置の1つである非課税規定が、政策実現の手段として活用されるのはもはや避けられないであろうが、適宜、適切な見直しを実施し、国民が納得できる公平で透明性の高い税制を維持すべきである。

個々の非課税規定の見直しには、個別具体的な検証作業(当該非課税規定が公平負担を犠牲にしてもなお、政策実現のために必要なのか、他の手段で政策実現できないのか等、社会政策と税法の双方からの検討など)が必要であり、既に、学会や有識者等によって、個々の非課税規定の在り方や要否等につき、鋭い分析がなされているところである。

ただし、非課税規定全てを体系的に分類・整理し、その全体像を明らかにした上で現状分析を行い、今後の在り方を考察したものはないものと思われる。

そこで、本稿では、まず、非課税規定を網羅的に把握・整理し、全体像を明らかにした上で、現状分析を行う。この結果は、既存の非課税規定の見直しや新たに規定を創設する際、少なくとも、基礎的資料として有用であると考える(本稿の第1目的)。

また、その結果を踏まえた上で、非課税規定が、税負担の公平性を阻害するなど問題点を抱えながらも、多数存在する現状を維持すべきであるか、俯瞰的な視点から見直しを行い、今後の在り方についても、敷衍的に考察する(本稿の第2目的)。

2 研究の概要

(1)所得税法における非課税所得の位置付け

イ 所得税法の計算過程(基本的枠組み)との関係

所得税法は、所得分類や所得控除などの多段階の計算過程を経て税額が決定される精緻な制度ではあるが、飽くまで一般的・基本的事項を定めた基本法である。

このため、特定の者の個別事情に対応するためには、特別措置である非課税規定が必要となる場合がある(例えば国際慣行に従うための主権免税)。また、我が国が福祉国家として様々な社会政策を実施する際、特定の所得を非課税とすることが、最も効果的な社会政策の実現手段である場合には、所得税法の基本的計算過程を改正するのではなく、特定の所得に限定した非課税規定を創設することが合理的である。

ただし、ある所得が、所得税法の基礎的計算過程を経た場合、その大部分が課税対象から除外されるにもかかわらず、更に非課税規定を創設して一律非課税扱いすることは、非課税の趣旨目的を踏まえてもなお、公平の見地からみると、当該非課税規定が真に必要であるのか、疑問が生じる場合があり得る。

ロ 包括的所得概念との関係

所得税法は、包括的所得概念を採用することから、一切の人の一切の所得に課税するのを理想とし、公平な税負担を求めているところ、非課税所得は、その理想の実現を阻む存在である。

現在多数の非課税規定が存在し、その多くは、何らかの政策実現のために設けられているため、社会情勢が変化し、創設時の非課税規定の存在意義が薄れている場合には、その在り方について検討を加える必要がある。

可能な限り改正(廃止)することが、税負担の公平性を確保すべきであるという国民の要望に応えるとともに、包括的所得概念の実現に近づくことになる。

ハ 小括

所得税法からみると、非課税規定は、所得税法の基礎的計算過程のみでは個別事情(国際慣行、政策実現など)に対応できない場合、合理的かつ有効な存在であると認められる。その一方で、所得税法の計算過程で既に相当配慮されている部分に関係する非課税規定は、その趣旨目的を踏まえたとしても、税負担の公平性を著しく阻害する存在であり、危険視されることとなる。

包括的所得概念からみると、非課税規定の存在自体が、その理想を阻むものとして認識される。

(2)非課税規定の内容確認

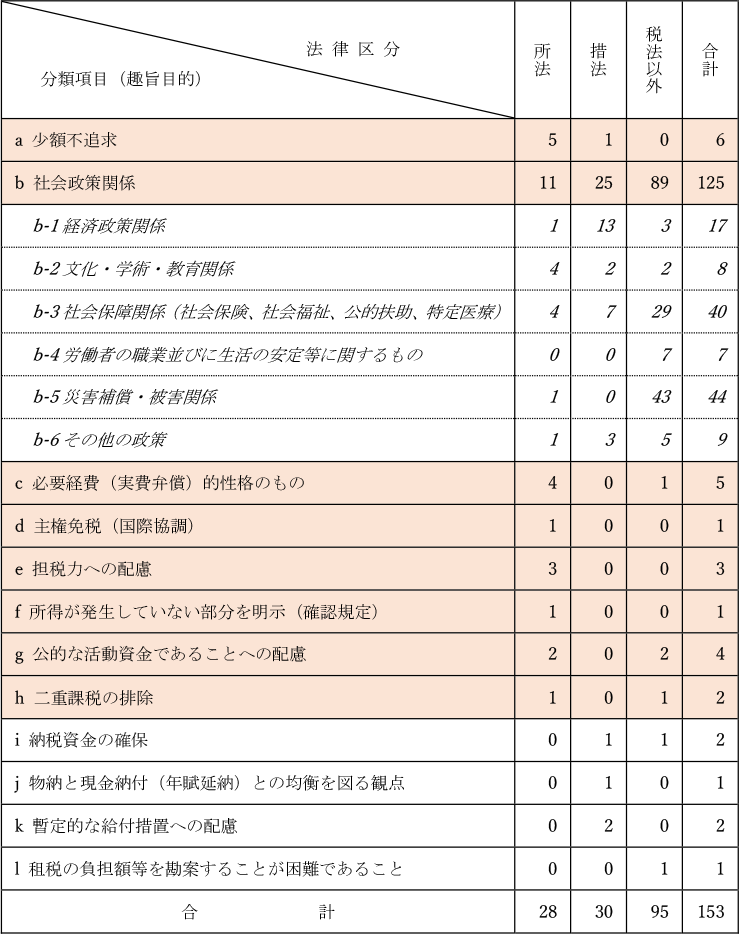

法律区分(所得税法、措置法、税法以外)ごとに、各非課税規定の内容確認を実施し、分類・整理した結果は、表1ないし3のとおりである。表1ないし3を取りまとめた全体像は、下表「非課税規定一覧」のとおりである。

〇 非課税規定一覧

(注1)1つの規定が複数の分類項目に該当する場合は、該当する分類項目それぞれに1カウントしているため、合計欄は、非課税規定数(所法(規定数22)、措法(規定数26)、税法以外の法律(規定数94))に比べて多くなっている。

(注2)所得税法の分類項目(a~h)に色付けしている。

(3)現状分析

イ 所得税法

所得税法には、22の非課税規定があるところ、8つの項目(a~h)に分類された(分類項目該当数(合計)は28)。

該当数が最も多い分類項目は、「b 社会政策関係」である(該当数11)。

包括的所得概念からみると、「b 社会政策関係」は、本来、課税対象となる所得を政策実現のために非課税としているだけであるから、基本法たる所得税法ではなく、(少なくとも)当面の間の特例措置を定める措置法に定めを置くべきではないかとも考えられるが、創設当時、重要かつ長期に及ぶ社会政策であるとの判断の下、所得税法中に創設したものと推察される。

実際、社会保障や学術奨励に関する社会政策が多く、これらの社会政策は、国民全体に普遍的かつ広く恩恵が及ぶ。

次に多いのは、「a 少額不追求」である(該当数5)。

特徴的なのは、「a 少額不追求」のみを非課税理由とするのは表1の1(当座預金の利子)だけであり、「b 社会政策関係」など、他の理由と相まった非課税理由となっている点である。

そうすると、「a 少額不追求」は、ある所得が非課税とされる場合の主とした理由ではないとの見方もあり得るが、少額であれば、租税負担の公平を大きく害することはないため、本来課税すべき所得を非課税とする際の重要かつ主要な根拠であると理解することもできる。

「c 必要経費(実費弁償)的性格のもの」は該当数4である。

実費弁償は、一般的に公務員等が職務を執行するのに要する費用を償うこと又は償うために支払われる金銭であると説明されているところ、所得税法の非課税規定が対象とする所得は、正にこの説明に該当する。

「e 担税力への配慮」は該当数3である。

そもそも担税力は個々人の租税の負担能力を意味し、特定の所得ではなく、所得税法の計算過程を経て算出される所得税額でしか把握できない。また、所得税法の計算過程(所得分類、所得控除など)で既に、担税力への配慮が制度化されていることから、その存在意義自体に疑問が生じる。

しかしながら、「e 担税力への配慮」に該当する規定を個別にみてみると、表1の12(資力喪失の場合の資産の譲渡所得)と18(扶養義務者相互間において扶養を履行するため給付される金品)については、これらの所得を受領する者は総じて所得状況が思わしくなく、担税力が低い(若しくは無い)ことが強く推認できるし、11(生活用動産の譲渡所得)は、算出される所得が少額であることは無論、所得算出に不慣れな者に、取得価額の把握や減価償却費の算出などの義務を課すことを回避する目的もあるのではないかと考えられる。

このため、「e 担税力への配慮」は必要である。

ただし、「担税力」という定義から具体性のある解釈や立法論を引き出すことはできないから(税額を算出してみて初めて担税力の有無が計測できる。)、個別事例の事実認定等を通して、改正の必要がないか、常に注意を払う必要がある。

なお、「d 主権免税(国際協調)」は国際協調、「g 公的な活動資金であることへの配慮」は公共性、「h 二重課税の排除」は租税法間の調整のための規定であり、必要であると認められる。

ロ 措置法

措置法には、26の非課税規定があるところ、5つの項目(a、b、i、j、k)に分類された(分類項目該当数(合計)は30)。

該当数が最も多いのは、「b 社会政策関係」であり、ほぼ全ての規定がbに該当する(該当数25)。bの内訳をみると、最も多いのは「b-1経済政策関係」である(国民の財産形成(貯蓄奨励、投資の促進)や海外からの投資の円滑化など)。

近年は、社会保障と税の一体改革の趣旨を踏まえて創設された規定が多くなっている(表2の19、20、21)。

「i 納税資金の確保」、「j 物納と現金納付(年賦延納)との均衡を図る観点」は、憲法30条で定められている納税の義務に関して、租税法自身が援護する規定が分類されている。

なお、「k 暫定的な給付措置への配慮」は、当該給付金の支給の完了とともに、非課税規定も廃止され、将来的には分類項目自体もなくなるであろう。

ハ 税法以外の法律

税法以外の法律には、94の非課税規定があるところ、6つの項目(b、c、g、h、i、l)に分類された(分類項目該当数(合計)は95)。

「b 社会政策関係」が最も多く、該当数は89である。

bの内訳をみると、最も多いのは「b-5災害補償・被害関係」である(該当数43)。

「b-5災害補償・被害関係」は、法律自体が災害や被害に対する補償(支援)を目的とする場合が多く、法律名自体が弔慰金や災害に関する給付を目的とする旨を明示している場合すらある。

次に多いのは、「b-3社会保障関係」である(該当数29)。

社会保障の目的は、国民の生活保障(憲法25条の生存権)であり、被保障者の生活保障を目的とする社会保障給付等は、元来、担税力が相当低い(若しくは無い)と思われる(「b-3社会保障関係」の非課税理由(概要)は、社会保険が被保険者の保護、社会福祉が児童や障害者の福祉の増進、公的扶助が生活保護、特定医療が特定分野の医療措置への配慮である。)。

ただし、生活保障の意味する「生活」が、「健康で文化的な最低限度の生活」から「健やかで安心できる生活」に変容していることから、今後、社会保障給付等を受領する者の中には、一定の担税力を有する者が出現する可能性がある。

すなわち、健康で文化的な最低限度の生活を保障する給付等は、そのほとんどが生活維持のために費消されることとなり、担税力は無く、一律非課税としても税の公平性を大きく害することはないであろう。

一方、健やかで安心できる生活を保障する給付等は、最低限度の生活保障に比べて、給付の種類の多様化や対象者数の増加等が予想されるところ、こうした給付等を受領する者の中には、給付等とそれ以外の所得全てを合算して所得税を算出すると、一定の担税力(所得税額)を有する場合があり得るのではないだろうか。

無論、生活保障における「生活」の意味内容が変化することによって、社会保障関係の法律の内容が激変するとか、非課税対象となる所得の範囲が急速に拡大することは想定されにくいが、給付要件の緩和や給付額が漸増することは十分あり得るのであって、給付等を受領しない納税者からみると、給付等を受領する上に非課税扱いするのは不公平であると感じる可能性があると思われる。

「b-4労働者の職業並びに生活の安定等に関するもの」(該当数7)は、就業支援に係る金員を非課税とすることがほとんどであり、労働者が適職に就くことを支援している。税法以外の法律中にのみ規定が存在することが特徴的である。

「b-6その他の政策」(該当数5)は、国際協定の実施に伴うものや緊急性を有するなど、法律自体が何らかの特殊事情や緊急性を背景に創設されており、そうした個別の背景事情等に対処する一環で非課税規定が設けられていると考えられる。

ニ 小括(全ての法律の俯瞰)

非課税規定は、所得税法(規定数22)、措置法(規定数26)、税法以外の法律(規定数94)にあり、12項目に分類された。

税法以外の法律の規定数(94)は、税法の規定数(48=所得税法22+措置法26)よりはるかに多いが、そのほとんどが所得税法の非課税理由(分類項目(a~h))に該当することから(該当数93)、非課税規定についても所得税法を中心に体系的に制定されていることが判明した。

非課税理由として最も多いのは、「b 社会政策関係」(該当数125)であり、所得税法にも11あることから、非課税規定は、社会政策の実現手段として、法律区分を問うことなく、広く活用されている。

「a 少額不追求」は、該当数はさほど多くはないものの、個人の日常生活における経済取引(例えば生活用動産の譲渡や貯蓄)に関係し、適用対象者が多く、所得算出の煩雑性を緩和するとともに、執行コストの軽減にも寄与する重要な分類項目であると考えられる。

無論、少額であることのみを理由とする非課税規定が増殖すれば、包括的所得概念からの批判を待つまでもなく、租税負担の公平が害されることになるのは明白であるが、現状の「a 少額不追求」は、許容される範疇であろう。

なお、規定数は少ないものの、「i 納税資金の確保」や「j 物納と現金納付(年賦延納)との均衡を図る観点」のように租税政策に関する規定で、相当年数経過しているものについては、所得税法の規定として整理すべき可能性があると思われる。

具体的な整理に当たっては、昭和38年12月の税制調査会の答申(租税特別措置法の規定事項は、政策的特例措置で、かつ、暫定的な性質のものに限定し、担税力の見地その他税制上合理的な理由の見出せるものは努めて所得税法にとり入れるべきであるという考え方)が参考になると思われる(昭和50年12月の税制調査会の答申も参考となろう。)。

(4)非課税規定の本質的な問題点

イ 問題点①(公共サービスの資金の調達機能の低下)

非課税規定は、合計142(所得税法22、措置法26、税法以外の法律94)あることから、課税ベースが相当程度浸食されており、社会共通の費用を賄うという租税の役割(財源調達機能)が十分に果たせない一因となっている。

ロ 問題点②(「公平・中立・簡素」の3原則に反すること)

一般に、租税制度は、公平や中立性だけではなく、効率や簡素の要請にも適合しなければならないと指摘されている。

特定の所得を非課税規定によって課税の対象から除外することが、水平的公平の要請に反するのはもちろん、国民が経済活動を行う際、特定の行動(非課税となる所得の獲得)を取ることを促す作用があり、税制の中立性をも阻害する。

また、多数の非課税規定が存在することは、納税者が理解しやすい簡素な税制を構築する妨げにもなる。

ハ 問題点③(非課税の効果測定が困難であること)

免税所得とは違い、非課税所得は、その適用を受けるために申告をする必要がないため、国税庁は、各非課税規定の適用状況等を数値として総覧的に把握することができない。

この点、特に問題となるのは、「b 社会政策関係」と「e 担税力への配慮」である。

まず、「b 社会政策関係」についてである。

政策実現手段には、租税特別措置と補助金があるところ、非課税規定は、租税特別措置に該当する(租税特別措置と補助金の両方が活用される場合もある。)。

政策実現の手段として、導入当初は、補助金よりも非課税規定が有効であったとしても、社会情勢の変化等によって、その優位性が失われることもあり得るが、非課税規定に係る適用状況等を数値で把握できないため、最適な改正の時期等(補助金に切り替えるなど)を判断するのは容易ではない。

特に社会保障政策に関しては、近年の社会保障・税一体改革に象徴されるように、政府は、社会保障の充実・安定化と、そのための安定財源確保と財政健全化の同時達成を目指している。

このため、横断的な制度(①税法の改正で確保した財源を社会保障に投入すること(財源確保)、②税法の改正が年金生活者等の生活に影響しないよう、臨時福祉給付金を手当すること(社会保障政策)、③当該給付金を非課税とすること(租税特別措置))が手当されているところ、こうした複雑な制度を維持・進化させるためには、各専門領域の現状分析は必須である。

しかしながら、非課税所得については、その適用状況等に係る数的資料が無く、実証研究が困難であり、理論的(抽象的)な分析に頼らざるを得ない状況である。

次に、「e 担税力への配慮」である。

既に述べたとおり、所得税法は、所得税の算出過程で具体的かつきめ細やかな担税力への配慮を行っていることから、特定の所得を一律に非課税とすることで、不合理な結果(非課税規定によってもなお、担税力への配慮が足りない者を放置すること、若しくは担税力があるにもかかわらず、課税されない者が発生するなど)が生じる可能性があるところ、それが国民からみて許容の範囲内にあるのかは不明であり、正しい判断を下すためには、数的資料が必要不可欠である。

(5)所得税法における非課税所得の位置付け(再考)

個別の非課税規定の内容確認と分類・整理並びに現状分析を踏まえ、所得税法における非課税所得の位置付けを再考したところ、結果は以下のとおりである。

まず、非課税所得には、有害な側面(①税収を下げること、②公平性を害すること、③効果測定が困難であること)と効果的な側面(①政策実現手段として最も優れた手段となる場合があること、②手続コストを引き下げる効果があること、③所得税法の基本的計算枠組みで対応できない個別事情にダイレクトに対応できること)がある。

現状、非課税所得のもつ有害な側面(本質的な問題点)を克服できていないにもかかわらず、多数の非課税規定が存在する。

ただし、所得税法を中心に体系的な整理が可能であったことから、同法を徒に複雑化させているとまでは認められない(一旦創設された非課税規定の廃止には慎重にならざるを得ないため、類似する非課税規定が連鎖的に増殖している可能性はある。)。

我が国が給付国家である以上、非課税規定は、そのメリットを生かせる場合、引き続き活用されるべきであるが、導入後、批判的見解が示される、若しくは社会情勢が大きく変化するなど状況が変化した際は、所得税法の計算過程の変更も含め、個別具体的な改正(廃止)を検討すべきである。

非課税規定(特に社会政策に関するもの)は、社会情勢等の変化に応じ、常に改正(廃止)が必要となることを意識しておくことが重要である。

(6)俯瞰的見直しを行う際の3つの観点

平成22年度税制改正大綱では、租税特別措置の見直しに関する基本方針が示されている(見直しの対象となったのは、産業政策等の特定の政策目的により税負担の軽減等を行う措置である。)。

見直しの際の指針として6つのテストが提示されており、合理性、有効性、相当性、全てを満たすことが求められている。

(6つのテスト)

〇 背景にある政策に今日的な「合理性」が認められるか

1.法律に規定されるなど、所管官庁の政策体系の中で優先度や緊要性の高いものとして明確に位置付けられているか。

2.当初の政策目標が既に達成されていないか。

〇 政策目的に向けた手段としての「有効性」が認められるか

3.適用数が想定外に僅少であったり、想定外に特定の者に偏っていないか。

4.政策評価法に基づく所管官庁の事後評価等において、税収減を是認するような有効性(費用対効果)が客観的に確認されているか。

〇 補助金等他の政策手段と比して「相当性」が認められるか

5.同様の政策目的に係る他の支援措置や義務付け等がある場合に、適切かつ明確に役割分担がなされているか。

6.適用実態などからみて、その政策目的を達成するための政策手段として的確であり、かつ、課税の公平原則に照らし、国民の納得できる必要最小限の特例措置となっているか。

6つのテストは、抽象的な表現(想定外、国民の納得など)が残るものの、非課税規定の見直しの際、統一された指針としての存在価値が認められる。統一的な指針は、公平かつ効率的な見直しのために欠かせない。

このため、本稿の分類項目ごとの俯瞰的な見直しも、6つのテストから示唆を得た3つの観点に基づいて行う。

3つの観点は、①合理的な理由で非課税としているか、②国民が不公平感を抱くような税負担の軽減になっていないか、③今後も維持するメリットがあるか(有効性が見込まれるか)とする。

(7)少額不追求(a)

「a 少額不追求」は単独ではなく、「b 社会政策関係」など他の分類項目に該当する非課税理由と併せたところで、非課税規定の創設理由となっている(所得税法の「当座預金の利子」を除く)。

納税者の申告負担の緩和や税法の執行コストの削減効果も期待でき、租税負担の公平性を著しく阻害することもない。

このため、当該分類項目は維持されるべきである。

ただし、少額不追求以外の創設時の非課税理由(「b 社会政策関係」など)が社会情勢の変化によって合理性を欠くこととなる、若しくは少額とは認められない事例が多発するなどの事態が生じた場合には、速やかに改正等の検討をすべきである。

(8)社会政策関係(b)

「b 社会政策関係」は、我が国が給付国家である以上、分類項目として存続すべきところ、該当数が多いため、社会政策の分類項目ごと(b-1ないしb-6)の検討も行う。

イ 経済政策関係(b-1)

国民の資産形成や海外からの投資促進に関する政策支援を目的とする非課税規定が多い。

特に、金融政策の場合、海外投資家にとっては、特別の手続を要しない非課税規定が導入されるメリットは大きい。

このため、当該分類項目は維持されるべきである。

ただし、経済政策は他の社会政策に比べて、常に変動する経済活動の影響を強く受けることから、創設後、政策自体が経済変化に対応できているのか、注意が必要である。

ロ 文化・学術・教育関係(b-2)

学術奨励やスポーツ振興に係る政策は、その恩恵が広く国民全体へ直接的又は間接的に及ぶ。実際、b-2に該当する政策は、教育の機会均等の確保やスポーツ振興など社会情勢の変化に左右されない普遍的な分野をカバーしている。

このため、課税ベースの浸食は広範に及ぶこととなるが、特定の者や個別事情に係る非課税規定に比べ、国民が不公平感を抱く可能性が低く、普遍的な分野に係る政策であることも踏まえると、当該分類項目は維持されるべきである。

ハ 社会保障関係(社会保険、社会福祉、公的扶助、特定医療)(b-3)

社会保障に関する給付は、被保障者の生活保障を目的とすることを理由に、受給権保護規定が手当される場合が多い。このため、差押えが禁止されるなど、税以外の場面においても手厚い保護を受けている。給付国家である我が国において、生活保障は重要な社会政策であることから、当該分類項目は維持されるべきである。

ただし、社会保障が保護の対象とする「生活」は、「健康で文化的な最低限度の生活」から「健やかで安心できる生活」に変化しているため、受給権保護規定によって、多様な給付を一律非課税とすることが、行き過ぎた保護であると国民に捉えられる危険性がある。

既に、社会保険関係(具体的には遺族年金)の非課税規定につき、課税対象とすべきであるとの批判的見解が示されている。また、海外では課税対象としていることを引き合いに、日本で非課税としていることに疑問を投げかける見解もある。

こうした批判的見解が提示されている非課税規定については、合理的な反論が可能なのか、現状維持が妥当であるか等につき、早期点検を実施すべきである。

個別の非課税規定に関して、改正すべきであるとの指摘がなされた場合には、同じ分類項目に該当する他の非課税規定についても、6つのテストによる点検を実施すべきである。同じ分類項目に該当する場合、社会政策自体や非課税理由に共通点があるため、同様に改正すべき点が発見される可能性が高いことが想定されるからである。

以上のことから、社会保障関係に分類される非課税規定は全て、早期に個別点検を実施すべきである。

ニ 労働者の職業並びに生活の安定等に関するもの(b-4)

適職への就業を推進する労働政策の目的は合理的であり、就業支援に係る金員の支給条件には厳格な所得条件が設定されていることから、税負担の公平性が著しく害されているわけではないと思料される。

このため、当該分類項目は維持されるべきである。

ホ 災害補償・被害関係(b-5)

b-5は、損害賠償金等及び損害賠償金等に類似するものが分類されている。

当該分類項目に該当する非課税規定が存在する法律は、その法律自体が被害者の救済のための損害賠償制度を具現化したものである場合や、法律名に弔慰金の支給を目的とする旨明示されている場合がほとんどであることが特徴として挙げられる。

損害等から回復するために支払われる損害賠償金等を政策的配慮で一律非課税とすることは妥当であると考えられるから、当該分類項目は維持されるべきである。

ただし、所得税法上の損害賠償金等は、その対象範囲が広く、個別の事実認定を必要とする場合があることに注意する必要がある。ある金員が損害等を起因として支払われたものなのかは無論、慰謝料支払の名を借りて、課税対象所得を非課税所得に仮装する違法行為は防止しなければならず、個別事例の分析、慰謝料の算定方法や水準に係る情報収集を続けることが肝要である。

ヘ その他の政策(b-6)

法律自体が何らかの特殊事情(国際協定の実施や緊急性があるなど)を背景として創設されており、特殊事情等が消滅し、法律自体が廃止されるまで、非課税規定も法律の一部として維持されるべきである。

このため、当該分類項目は、法律が廃止されるまでの間は維持すべきである。

(9)必要経費(実費弁償)的性格のもの(c)

支給された金員等は、ほぼ全て費消されることから、担税力が相当低い、若しくは無いと考えられるため、国民が不公平感を抱く可能性も低く、当該分類項目は維持されるべきである。

ただし、所得税法の「給与所得者が使用者から受ける職務上必要な給付」(第2章第2節の8)で紹介した裁判例が示唆するように、課税しないことが国民感情からみて妥当性を欠き、税負担の公平を著しく阻害するような所得については、課税対象とした上で、給与所得控除(概算での経費控除)の適用対象とすべきである。

(10)主権免税(国際協調)(d)

主権免税(相互主義)は国際的な慣行であり、法律上明文化することは合理的であることから、当該分類項目は維持されるべきである。

(11)担税力への配慮(e)

担税力は個々人の租税の負担能力であり、担税力そのものから具体性のある解釈や立法論を引き出すことはできない。

数的資料に基づく実証研究ができない今、当該分類項目を維持すべきかに関する精緻な判断を下すことはできないが、少なくとも、現状の規定(表1の12、18)の対象者の担税力が相当低いことは、強く推認されるところであり、このような規定を廃止すべきとは判断できない。

以上のことから、当該分類項目は維持されるべきである。

(12)所得が発生していない部分を明示(確認規定)(f)

非課税ではなく、そもそも所得が発生していないのであり、その部分を明示することは、申告手続等の誤りを防止する観点からみても合理的であることから、当該分類項目は維持されるべきである。

(13)公的な活動資金であることへの配慮(g)

公共性が高い活動や公的資金源となることへの配慮の観点から、非課税とすることは妥当であり、当該分類項目は維持されるべきである。

ただし、公的地位(皇族、選挙候補者、国会議員)に基づく活動が公共性を有しているかについては、個別具体的に検証を続けるべきである。

(14)二重課税の排除(h)

二重課税排除の規定を設けることは合理的であることから、当該分類項目は維持されるべきである。

(15)納税資金の確保(i)

納税資金の確保を支援する租税政策は合理的であると考えられることから、当該分類項目は維持されるべきである。

(16)物納と現金納付(年賦延納)との均衡を図る観点(j)

物納と現金納付(年賦延納)との均衡を図ることは必要であることから、当該分類項目は維持されるべきである。

(17)暫定的な給付措置への配慮(k)

暫定的な給付措置が完了するまで、当該分類項目は維持されるべきである(暫定的な給付措置が完了した後は、速やかに非課税規定を廃止するとともに、当該分類項目も削除されるべきである。)。

(18)租税の負担額等を勘案することが困難であること(l)

厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律が廃止されるまで、当該分類項目は維持されるべきである(法律の廃止とともに、当該分類項目も削除されるべきである。)。

(19)まとめ

分類項目ごとに俯瞰的見直しを行った結果、全ての項目が維持されるべきであるとの結論に達したため、現状の非課税所得の在り方に目立った不備は見当たらなかった。

ただし、今後も、規定場所の整理、批判的見解への合理的な反論は可能かなど、個別の非課税規定の見直しは継続すべきである。

特に、「b 社会政策関係」のうち、「b-3社会保障関係(社会保険、社会福祉、公的扶助、特定医療)」は、該当する規定(該当数40)の全てを早期に点検すべきである。

「e 担税力への配慮」については、担税力自体から、具体性のある解釈や立法論を引き出すことができないことに加え、所得税法の計算過程(特に所得分類や所得控除)で既に相当な配慮がなされていることから、所得税法の計算過程を改正することも視野に入れた上で、具体例(裁判例等)の分析を積み重ねる必要がある。

6つのテストは、数的資料が無い今、最も価値のある指標である。

非課税規定(租税特別措置)には本質的な問題点があり、シャウプ勧告の時点で既に認知されていたが、本稿においても、問題点への具体的な解決策や反証(課税ベースがむしろ増加している場合があるという直感の論証)はできていない。

数的資料が無い中で、非課税規定を廃止する際は、どうしても慎重な姿勢が求められるため、一旦、所得税法で許された非課税理由は、類似する非課税規定を増殖させている可能性がある。

今後、非課税規定を創設(改正)する際には、有害な側面と効果的な側面があることを十分認識の上、有害な側面を大きく凌駕するほどの効果が見込まれるべきであろう。

非課税規定の創設ではなく、所得税法の計算過程の改正を選択することも1つの有効な手段である。

非課税規定と所得税法の計算過程の改正のいずれを選択するのが最良か、正しい判断を下すためにも、非課税規定は、ある程度体系的に整理・把握できる現状を維持すべきである。

非課税規定、特に社会政策に関するものは全て、社会情勢等の変化に応じ、改正(廃止)の検討が必要であることも忘れてはならない。

3 結論

非課税規定を分類・整理し、現状分析を行った結果、税法以外の法律の規定数は税法の規定数より多いものの、中心となっているのは所得税法上の非課税規定である。

非課税規定全体を12の分類項目に整理し、分類項目ごとの見直しを行った結果、全ての分類項目を維持すべきであるとの結論に達したことから、現状の非課税所得の在り方に、大きな欠陥はないと考える。

俯瞰的な視点で行った見直し結果であるため、抽象的な見解に留まっているが、今後、個別の非課税規定を見直す際の参考となれば幸いである。

個別の非課税規定の見直しを実施する際には、その有害な面と効果的な面を念頭に置きつつ、批判的な見解が示された規定の見直し(特に所得税法上の規定)を早期に開始し、所得税法の計算過程の改正も視野に入れた検討を進めるべきである。

社会保障をはじめとする社会政策の実現と公平な税制の確立の両方を達成することは、我が国のみならず、世界各国の共通課題であることから、各国の取組状況を参照することも有効である。

これまで通り、税法と社会政策の各々の専門分野での検討を深めるとともに、各専門分野が協調することで、税の公平負担と社会政策の実現の両立に関する最適解を導き出すことができるのではないだろうか。

目次

| 項目 | ページ |

|---|---|

| はじめに | 236 |

| 1 問題の所在 | 236 |

| 2 本稿の構成(研究対象と進め方) | 238 |

| 第1章 所法における非課税所得の位置付け | 241 |

| 第1節 所得税法の基本的構造 | 241 |

| 1 税額計算過程(基礎的枠組み) | 241 |

| 2 基本理念(包括的所得概念) | 242 |

| 3 課税されない所得が発生する原因 | 243 |

| 4 小括 | 247 |

| 第2節 非課税所得の概要 | 247 |

| 1 非課税所得の起源 | 247 |

| 2 非課税の類型 | 249 |

| 3 人的非課税の概要 | 249 |

| 4 物的非課税の概要 | 250 |

| 5 小括 | 250 |

| 第3節 所法における非課税所得の位置付け | 251 |

| 1 所法の税額計算過程(基本的枠組み)との関係 | 251 |

| 2 包括的所得概念との関係 | 252 |

| 3 小括 | 252 |

| 第2章 非課税所得の具体的内容 | 253 |

| 第1節 確認手順等について | 253 |

| 1 税法(所法、措法) | 253 |

| 2 税法以外の法律 | 253 |

| 第2節 所法に規定があるもの | 262 |

| 1 当座預金の利子 | 262 |

| 2 児童や生徒が学校長の指導を受けて預け入れた預貯金等 | 263 |

| 3 増加恩給、傷病賜金等 | 264 |

| 4 遺族の受ける恩給及び年金 | 265 |

| 5 地方公共団体が条例で実施する心身障害者扶養共済制度に基づく給付金 | 265 |

| 6 給与所得者の旅費 | 266 |

| 7 給与所得者の通勤手当 | 267 |

| 8 給与所得者が使用者から受ける職務上必要な給付 | 267 |

| 9 国外勤務に係る在勤手当 | 270 |

| 10 外国公務員等の俸給、給料、賃金、歳費、賞与及びこれらの性質を有する給与 | 271 |

| 11 生活用動産の譲渡による所得 | 272 |

| 12 資力喪失に係る資産の譲渡による所得 | 272 |

| 13 オープン型の証券投資信託の特別分配金 | 273 |

| 14 内廷費及び皇族費 | 274 |

| 15 文化功労者年金法の規定による年金等 | 275 |

| 16 オリンピック協議大会又はパラリンピック競技大会における成績優秀者を表彰するために財団法人日本オリンピック委員会等から交付される金品 | 279 |

| 17 学資金及び扶養義務者相互間において扶養義務を履行するため給付される金品 | 280 |

| 18 相続、遺贈又は個人からの贈与により取得するもの | 281 |

| 19 損害賠償金等 | 282 |

| 20 公職選挙法の候補者が取得する金銭等 | 286 |

| 21 障害者等の少額預金の利子所得等 | 287 |

| 22 公益信託の信託財産について生ずる所得 | 288 |

| 第3節 措法に規定があるもの | 289 |

| 1 障害者等の少額公債の利子 | 289 |

| 2 勤労者財産形成住宅貯蓄の利子所得等 | 290 |

| 3 勤労者財産形成年金貯蓄の利子所得等 | 291 |

| 4 特定寄附信託の利子所得 | 292 |

| 5 納税準備預金の利子 | 293 |

| 6 振替国債等の利子 | 294 |

| 7 振替社債等の利子等 | 295 |

| 8 民間国外債等の利子 | 296 |

| 9 特別国際金融取引勘定において経理された預金等の利子 | 298 |

| 10 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等(通称:NISA制度) | 298 |

| 11 未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等(通称:ジュニアNISA制度) | 300 |

| 12 特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益(通称:ストック・オプション税制) | 301 |

| 13 貸付信託の受益権等の譲渡による所得 | 302 |

| 14 国等に対して財産を寄附した場合の譲渡所得等 | 304 |

| 15 国等に対して重要文化財を譲渡した場合の譲渡所得 | 306 |

| 16 物納による譲渡所得等 | 307 |

| 17 債務処理計画に基づく資産の贈与 | 309 |

| 18 全国健康保険協会が管掌する健康保険等の被保険者が受ける付加的給付等 | 310 |

| 19 臨時福祉給付金 | 311 |

| 20 子育て世帯に対する臨時特例給付措置として給付される給付金 | 313 |

| 21 年金生活者等支援臨時福祉給付金 | 315 |

| 22 未婚の児童扶養手当受給者に対する臨時・特別給付金 | 317 |

| 23 児童養護施退所者等に対する自立支援資金貸付事業による貸付けについて受けた債務免除に係る経済的利益 | 317 |

| 24 振替国債等の償還差益 | 319 |

| 25 外国金融機関等の債券現先取引等に係る利子 | 321 |

| 26 東京オリンピック競技大会又は東京パラリンピック競技大会に参加等する非居住者に係る課税の特例 | 322 |

| 第4節 税法以外の法律に規定があるもの | 323 |

| 1 健康保険法により支給を受ける保険給付 | 323 |

| 2 国民健康保険法により支給を受ける保険給付 | 324 |

| 3 船員保険法により支給を受ける保険給付 | 325 |

| 4 高齢者の医療の確保に関する法律(通称:高齢者医療確保法)により支給を受ける後期高齢者医療給付 | 326 |

| 5 介護保険法により支給を受ける保険給付及び第一号事業支給費 | 327 |

| 6 厚生年金保険法により支給を受ける保険給付(老齢厚生年金を除く) | 329 |

| 7 国民年金法により支給をうける給付(老齢基礎年金及び付加年金を除く) | 330 |

| 8 独立行政法人農業者年金基金法により支給を受ける給付(年金給付を除く) | 331 |

| 9 労働者災害補償保険法(通称:労災法、労災保険法)により支給を受ける保険給付 | 332 |

| 10 雇用保険法により支給を受ける失業等給付 | 334 |

| 11 国家公務員共済組合法により支給を受ける組合の給付(退職年金及び公務遺族年金並びに休業手当金を除く) | 336 |

| 12 私立学校教職員共済法により支給を受ける給付(退職年金及び職務遺族年金並びに休業手当金を除く) | 338 |

| 13 地方公務員等共済組合法により支給を受ける組合の給付(退職年金及び公務遺族年金並びに休業手当金を除く) | 339 |

| 14 児童福祉法により支給を受ける金品 | 340 |

| 15 児童扶養手当法により支給を受ける児童扶養手当 | 342 |

| 16 特別児童扶養手当等の支給に関する法律により支給を受ける特別児童扶養手当、障害児福祉手当及び特別障害者手当 | 342 |

| 17 児童手当法により支給を受ける児童手当 | 344 |

| 18 子ども・子育て支援法により支給を受ける子どものための教育・保育給付及び子育てのための施設等利用給付 | 344 |

| 19 障害者の日常生活及び社会生活を総合的に支援するための法律(通称:障害者総合支援法)により支給を受ける自立支援給付 | 346 |

| 20 特定障害者に対する特別障害給付金の支給に関する法律により支給を受ける特別障害給付金 | 347 |

| 21 母子及び父子並びに寡婦福祉法により支給を受ける母子家庭自立支援教育訓練給付金等 | 348 |

| 22 生活保護法により支給を受ける保護金品及び進学準備給付金 | 350 |

| 23 生活困窮者自立支援法により支給を受ける生活困窮者住居確保給付金 | 351 |

| 24 難病の患者に対する医療等に関する法律(通称:難病医療法、難病法)により支給を受ける特定医療費 | 353 |

| 25 母子保健法により支給を受ける未熟児の養育医療のための金品 | 353 |

| 26 じん肺法により支給を受ける転換手当 | 355 |

| 27 労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律(通称:雇用対策法)により支給を受ける職業転換給付金(事業主に対するものを除く) | 356 |

| 28 漁業経営の改善及び再建整備に関する特別措置法により支給を受ける職業転換給付金(事業主に対するものを除く) | 358 |

| 29 国際協定の締結等に伴う漁業離職者に関する臨時措置法により支給を受ける給付金(事業主に対するものを除く) | 359 |

| 30 船員の雇用の促進に関する特別措置法により支給を受ける就職促進給付金(事業主に対するものを除く) | 360 |

| 31 本州四国連絡橋の建設に伴う一般旅客定期航路事業等に関する特別措置法(通称:本四特措法)により支給を受ける就職促進給付金(事業主に対するものを除く) | 362 |

| 32 職業訓練の実施等による特定求職者の就職の支援に関する法律により支給を受ける職業訓練受講給付金 | 363 |

| 33 国家公務員災害補償法により支給を受ける金品 | 365 |

| 34 地方公務員災害補償法又は同法に基づく条例により支給を受ける金品 | 366 |

| 35 警察官の職務に協力援助した者の災害給付に関する法律により支給される金品 | 367 |

| 36 海上保安官に協力援助した者等の災害給付に関する法律により支給を受ける金品 | 368 |

| 37 消防団員等公務災害補償等責任共済等に関する法律により消防団員等公務災害補償及び消防団員等福祉事業に関し、同法又は市町村の条例若しくは水害予防組合の組合会の議決により支給を受けた金品 | 370 |

| 38 公立学校の学校医、学校歯科医及び学校薬剤師の公務災害補償に関する法律により支給を受ける金品 | 372 |

| 39 独立行政法人日本スポーツ振興センター法により支給を受ける災害共済給付 | 373 |

| 40 刑事収容施設及び被収容者等の処遇に関する法律により支給を受ける手当金 | 374 |

| 41 少年院法により支給を受ける手当金 | 377 |

| 42 被災者生活再建支援法(通称:被災者支援法)により支給を受ける支援金 | 378 |

| 43 災害弔慰金の支給等に関する法律により支給を受ける災害弔慰金及び災害障害見舞金 | 379 |

| 44 国外犯罪被害弔慰金等の支給に関する法律により支給を受ける国外犯罪被害弔慰金等 | 380 |

| 45 証人等の被害についての給付に関する法律により支給を受ける金品 | 381 |

| 46 犯罪被害者等給付金の支給等による犯罪被害者等の支援に関する法律により支給される給付金 | 382 |

| 47 オウム真理教犯罪被害者等を救済するための給付金の支給に関する法律により支給を受ける給付金 | 383 |

| 48 公害健康被害の補償等に関する法律により補償給付として支給を受ける金品 | 385 |

| 49 石綿による健康被害の救済に関する法律により支給を受ける救済給付又は特別遺族給付金 | 386 |

| 50 予防接種法による給付 | 387 |

| 51 新型インフルエンザ予防接種による健康被害の救済に関する特別措置法の給付 | 389 |

| 52 特定B型肝炎ウイルス感染者給付金等の支給に関する特別措置法により支給を受ける特定B型肝炎ウイルス感染者給付金等 | 390 |

| 53 独立行政法人医薬品医療機器総合機構法により支給を受ける副作用救済給付又は感染救済給付 | 391 |

| 54 特定フィブリノゲン製剤及び特定血液凝固第IX因子製剤によるC型肝炎感染被害者を救済するための給付金の支給に関する特別措置法(通称:薬害C型肝炎被害者救済法)により支給を受ける給付金等 | 393 |

| 55 ハンセン病療養所入所者等に対する補償金の支給等に関する法律(通称:ハンセン病補償法)により支給を受ける補償金 | 395 |

| 56 ハンセン病問題の解決の促進に関する法律(通称:ハンセン病基本法)により支給を受ける給与金等及び援護 | 396 |

| 57 連合国財産である株式の回復に関する政令により回復された所得 | 398 |

| 58 連合国財産補償法による補償金 | 400 |

| 59 連合国占領軍等の行為等による被害者等に対する給付金の支給に関する法律により支給を受ける給付金 | 400 |

| 60 戦傷病者戦没者遺族等援護法に基づく障害年金、障害一時金、遺族給与金及び弔慰金等 | 401 |

| 61 未帰還者留守家族等援護法により支給を受ける金銭 | 403 |

| 62 引揚者給付金等支給法により支給を受ける引揚者給付金、遺族給付金等 | 405 |

| 63 未帰還者に関する特別措置法により支給を受ける弔慰料 | 406 |

| 64 戦傷病者特別援護法により支給を受ける金品 | 407 |

| 65 戦没者等の妻に対する特別給付金支給法(通称:戦没者妻特給法)により支給を受ける特別給付金 | 409 |

| 66 戦没者等の遺族に対する特別弔慰金支給法により支給を受ける特別弔慰金 | 410 |

| 67 戦傷病者等の妻に対する特別給付金支給法(通称:戦傷病者妻特給法)により支給を受ける特別給付金 | 411 |

| 68 戦没者の父母等に対する特別給付金支給法(通称:戦没者父母特給法)により支給を受ける特別給付金 | 412 |

| 69 引揚者等に対する特別交付金の支給に関する法律(通称:在外財産補償法)により支給を受ける特別給付金 | 413 |

| 70 原子爆弾被爆者に対する援護に関する法律により支給を受ける金品 | 414 |

| 71 中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律(通称:中国残留邦人支援法)により支給を受ける一時金、支援給付及び配偶者支援金 | 416 |

| 72 平和条約国籍離脱者等である戦没者遺族等に対する弔慰金等の支給に関する法律により支給を受ける弔慰金等 | 418 |

| 73 ドミニカ移住者に対する特別一時金の支給等に関する法律(通称:ドミニカ移住者特別一時金支給法)により支給を受ける特別一時金 | 420 |

| 74 戦後強制抑留者に係る問題に関する特別措置法(通称:シベリア特措法)により支給を受ける特別給付金 | 421 |

| 75 北朝鮮当局によって拉致された被害者等の支援に関する法律により支給を受ける拉致被害者等給付金等 | 422 |

| 76 確定給付企業年金法により支給を受ける障害給付金 | 424 |

| 77 確定拠出年金法により支給を受ける障害給付金 | 424 |

| 78 カネミ油症事件関係仮払金返還債権の免除についての特例に関する法律の規定による債務免除益 | 425 |

| 79 スポーツ振興投票の実施等に関する法律による払戻金 | 426 |

| 80 高等学校等就学支援金の支給に関する法律により支給を受ける高等学校等就学支援金 | 427 |

| 81 国際復興開発銀行等からの外資の受入に関する特別措置に関する法律5条の利子及び償還差益 | 428 |

| 82 産業投資特別会計の貸付の財源に充てるための外貨債の発行に関する法律に規定する非居住者等が支払を受ける外貨公債の利子及び償還差益 | 429 |

| 83 外貨公債の発行に関する法律に規定する非居住者等が支払を受ける政府発行の外貨公債の利子及び償還差益 | 430 |

| 84 日本国とアメリカ合衆国との間の相互協力及び安全保障条約第6条に基づく施設及び区域並びに日本国における合衆国軍隊の地位に関する協定(通称:日米地位協定)の実施に伴う所得税法等の臨時特例に関する法律第3条に掲げる所得 | 432 |

| 85 日本国における国際連合の軍隊の地位に関する協定(通称:国連軍地位協定)の実施に伴う所得税法等の臨時特例に関する法律第3条に掲げる所得 | 433 |

| 86 入会林野等に係る権利関係の近代化の助長に関する法律第12条又は第23条1項の規定により所有権又は地上権、賃借権等を取得した者のその権利の取得による経済的な利益 | 434 |

| 87 地方住宅供給公社法21条2項(住宅の積立分譲)に規定する受入額を超える一定額のうちの超過金額 | 435 |

| 88 死刑再審無罪者に対し国民年金の給付等を行うための国民年金の保険料の納付の特例等に関する法律により支給を受ける特別給付金 | 437 |

| 89 年金生活者支援給付金の支給に関する法律により支給を受ける年金生活者支援給付金 | 439 |

| 90 当せん金付証票の当せん金品 | 440 |

| 91 国会議員の歳費、旅費及び手当等に関する法律により支給を受ける文書通信交通滞在費等 | 441 |

| 92 外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律に規定する非居住者等の所得 | 443 |

| 93 納税貯蓄組合預金の利子(租税の納付目的以外での一定の預金引出しに対応する利子を除く) | 444 |

| 94 厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律により支給を受ける保険給付遅延特別加算金又は給付遅延特別加算金 | 445 |

| 第3章 分類・整理した結果と現状分析 | 447 |

| 第1節 分類・整理した結果 | 447 |

| 1 所法 | 447 |

| 2 措法 | 448 |

| 3 税法以外の法律 | 448 |

| 4 まとめ(全体像) | 448 |

| 第2節 現状分析 | 450 |

| 1 所法 | 450 |

| 2 措法 | 451 |

| 3 税法以外の法律 | 452 |

| 4 小括 | 455 |

| 第4章 非課税所得の見直しと今後の在り方 | 457 |

| 第1節 本質的な問題点 | 457 |

| 1 問題点①(公共サービスの資金の調達機能の低下) | 457 |

| 2 問題点②(「公平・中立・簡素」の3原則に反すること) | 458 |

| 3 問題点③(非課税の効果測定が困難であること) | 459 |

| 4 小括 | 461 |

| 第2節 所法における非課税所得の位置付け(再考) | 462 |

| 1 伝統的解釈 | 462 |

| 2 近年の見解 | 464 |

| 3 再考結果 | 464 |

| 第3節 俯瞰的見直しの実施 | 466 |

| 1 個別の非課税規定の見直しの指針 | 466 |

| 2 俯瞰的見直しを行う際の3つの観点 | 469 |

| 3 俯瞰的見直し | 469 |

| 4 まとめ | 477 |

| 結びに代えて | 480 |