�ߑ�������^�̑����s�Z���z�Z��Ɋւ����l�@

�\�����ސE���^�𒆐S�Ɂ\

���c�@�M�Y

�Ŗ���w�Z

�����Ȍ�����

�v��

�P�@�����̖ړI�i���̏��݁j

�@�l�Ŗ@��A�������^�̂����u�s�����ɍ��z�ȕ����̋��z�v�A������ߑ�������^�͑����̊z�ɎZ������Ȃ��i�@�l�Ŗ@34���P���y�тQ���j�B�ߑ�������^�̑����s�Z�����x�Ɋւ��ẮA�]������ߑ�������^�̊z�̎Z��ɂ����āA��Ƃ̓Ǝ���������̌��ь��J���\���ɔ��f����Ă��Ȃ��ȂǁA���̎��s�ɑ��ċ^���悷��ӌ�������A�ߔN�͖{���x�ɌW��ېŏ����̓K�@���ɂ��đ����i���Ⴊ�������Ă���B

�@�܂��A�����ސE���^�ɂ��ẮA�������^�̂����A�����̑ޔC���@�ɂ���܂ł̖����Ƃ��Ă̌��сE�v���ɑ���Ƃ��Ďx���������̂ł���A��ЂƂ��ẮA���̎x�����z���ł�������������z�ɐݒ肵�����Ƃ����C���Z���e�B�u�������₷���B��ʂɁA�����̌��т��Ђւ̍v���̓x�������q�ϓI�ɕ]�����邱�Ƃ͍���ł���Ƃ���A�ېŎ����́A���є{���@(1)�Ƃ������@���̗p���A�����ŗp��������є{���Ɋւ��A�[�Ŏ҂̓��Ɨގ��@�l���p���Ă�����є{�����T���v�����O���邱�ƂŁA��������т�v���x���q�ϓI�ɑ��肷�邱�Ƃ����݁A�ٔ��������̎�@�̓K�@����F�߂Ă���B�������Ȃ���A���̓��Ɨގ��@�l�̒��o�́A��{�I�ɔ[�Ŏ҂̖{�X���ݒn�̋ߗׂɏ��݂����Ђ���s���邱�Ƃ��������A���o�Ώےn������肷�邱�Ƃɂ͔ᔻ������B�܂��A���Ɨގ��@�l���瓾��ꂽ�e���є{���̕��ϒl�i���ό��є{���j�������ēK���Ȍ��є{���Ƃ���邱�Ƃ������Ƃ���A���ό��є{�����^�ɖ����̌��ѓ��f�������̂Ƃ����邩�A�c�_������Ƃ���ł���B

�@�{�e�́A�ȏ�̔w�i�y�і��ӎ��̉��A��Ж@�A�Ŗ@�y�ъ�Ǝ����̗��j�I�ϑJ����݂�����ސE���^�̊z�̑������̍l�����₻�̑����s�Z�����x�̎�|�܂��A�A�����J�̗ގ����x�ɂ��Ă��m�F���Ȃ���A�䂪���̓��Y���x�ɂ�����������⎷�s��̓������̊m�ۂ̊ϓ_����A�^�ɓK���Ȏ��s��̃��[���݂̍�����l�@������̂ł���B

�Q�@�����̊T�v

�i�P�j�����ɑ����V�̎戵���̕ϑJ

�C�@��Ж@�ɂ���������ɑ����V�̎戵��

�䂪���ɂ����������̕�V�ɂ��ẮA����32�N�̌��s���@���������������A�u������J��N�w�L��V�n�芼�j���z���胁�T���V�g�L�n���呍��m���c���ȃe�V���胀�v�i���@179���i�����j�j�ƒ�߂�ꂽ�Ƃ���A���̋K��͏��@�̕���14�N�����܂ő傫�����e���ς�邱�Ƃ͂Ȃ������B�������́A������̕�V�ɂ��āA�ƐјA���^��V�⊔���A���^��V�ɌW��葱�Ɋւ���K�肪���������ȂǁA�傫�ȓ]���_�ƂȂ����B

�@�܂��A����17�N�����̉�Ж@�ł́A���@361���P���ɂ��A������̕�V�����u������̕�V�A�ܗ^���̑��̐E�����s�̑Ή��Ƃ��Ċ�����Ђ������Y��̗��v�v�ƐV���ɒ�`����A����ɂ��A���@�̎���ɂ͈�ʂɁu��V�v�Ɋ܂܂�Ȃ��Ɖ�����Ă����ܗ^��X�g�b�N�E�I�v�V�������{���̋K�肪�y�Ԃ��ƂƂȂ����B

�@�Ȃ��A��Ж@�̗ߘa���N�����ł́A�R�[�|���[�g�E�K�o�i���X���v�̊ϓ_����A������ɑ��銔����V�⒆�����I�ȋƐјA���^��V���̕t�^�ɌW��K�������m������铙�̉������s��ꂽ�B

���@�����ɑ����V�̎�����̎戵��

(�)�@������V�E�ܗ^�ɌW��������K

�������㓖���̖����Ɏx��������V�́A�������͔N��̂悤�ȌŒ苋�̂ق��A�e�N�x���ɗ��v�����Ƃ��ďܗ^���x������Ă���A���̎x���`�Ԃ́A����̂���Ƃقڕς���Ă��Ȃ��B���Ɂu�ܗ^�����v�����v�Ƃ������K�́A�������ォ�畽�������܂œ`���I�Ɍp�����Ă������A����14�N�̏��@�����ɂ��A�ψ���ݒu��Ёi�����j�ŗ��v�����Ƃ��Ď���͎��s���ɋ��K�̕��z�����邱�Ƃ��ł��Ȃ����ƂƂ���A�X�ɁA����18�N�̉�Ж@�{�s��́A������̏ܗ^���u��]���̏����v�Ƃ��Ďx�����邱�Ƃ͂ł��Ȃ��Ȃ����B�����ŁA��v�����ɂ��āA����17�N11���Ɋ�Ɖ�v���S���u�����ܗ^�Ɋւ����v��v�����\����A����ɂ��A��v��A�����ܗ^�����ɔ�p�������邱�Ƃ���������邱�ƂƂȂ����B

�@�����A���{�̎�����̕�V�́A���ۓI�Ɍ���Ƃ��̎x���z�����Ȃ������łȂ��A�Œ��V�̔䗦�������Ƃ����Ă���Ƃ���A�ߔN�̎Љ���̕ω��ɂ��A��Ƃ̌o�c�҂́A��Ƃ̎����I�Ȑ����⒆�����I�Ȋ�Ɖ��l�̌����}�邱�Ƃ������v�������悤�ɂȂ�A���̎�i�̈�Ƃ��āA�o�c�҂ɑ���C���Z���e�B�u��V�����p�����X�������܂��Ă���B

(�)�@�����ސE�ԘJ���ɌW��������K

��ʂɑސE�����x�́A�䂪���ŗL�̐��x�ł���Ƃ����Ă���Ƃ���A�ސE���̐��i�ɂ��č����ł́A�@���J�E�Α��ɑ��鉶�b�I�ȋ��t�i���J�E�Α����j�A�A�����̌㕥���i�����㕥�����j�y�чB�Љ�ۏ�̕s���̕�U�i�����ۏ�Ȃ��������⏕���j�Ƃ����O�̍l��������\�I�Ȃ��̂Ƃ���Ă���B

�@����A�����ɑސE�ԘJ�����x�����銵�s�͖������ォ�瑶�݂��Ă���A�ސE�����ɂ��ď����Ŗ@��̗D���[�u�i�����Ŗ@30���j�����邽�߁A�����ɑ���ސE�ԘJ���̎x��������܂Œ����s���Ă����Ƃ����Ă���B�������Ȃ���A�ߔN�́A��Ќo�c�ɑ���v���Ǝx�����z�Ƃ̘A������A���z�̎Z����@��x���葱�Ɋւ���s��������w�i�Ƃ��āA�ސE�ԘJ�����x�ɂ��ċ@�֓����Ɠ����狭�����Έӌ����\������邱�Ƃ��������Ƃ���A����Ђ𒆐S�Ƃ��āA�ސE�ԘJ�����x��p�~���A���̑�ւƂ��ċƐјA����V�����铮�����������Ă���B

�i�Q�j�Ő��ɂ�����������^�̎戵��

�C�@�@�l�łɂ�����������^�̎戵��

�䂪���ɂ�����@�l�����ɑ���ېł́A����32�N�ɓ�������A�����ɂ�����������^�̎戵���́A���v�����ɂ��x����������ܗ^�͑����s�Z���Ƃ��A����ȊO�̖������^�͌����Ƃ��đ����Z���Ƃ���Ƃ������̂ł������B

�@�����A�吳15�N�̐Ő������ɂ��A������Ђ̍s�v�Z�۔F�K�肪���s�@�Ƃقړ������e�ɉ��߂��A���̋K��ɂ��۔F�̑ΏۂƂ��ׂ��s�v�Z�̑ԗl�̈�Ƃ��āA�W�҂ɑ���ߑ��V�̎x�����������Ă����B���ꂪ�A�䂪���ɂ�����ߑ��V�ɑ���ېŏ�̎戵���̋N���ł���B

�@�����āA���a34�N�̐��߉����ɂ��A�ߑ�������^�i�����ސE���^�j�̑����s�Z�������s�@�Ƃقړ������e�ŋK�肳��A����17�N�̉�Ж@�����������18�N�x�Ő������ł́A�����Z���̑ΏۂƂȂ�������^�i�ސE���^��g�p�l���������ɑ���g�p�l�����^���������B�j���@������z���^�A�A���O�m��͏o���^�y�чB���v�A�����^�̂R�ތ^�ɐ�������铙�A�傫�ȉ������s��ꂽ�B

���@�����łɂ�����ސE�����̎戵��

����20�N�̏����Ŗ@�n�ݓ����A���̉ېőΏۂ��ΘJ�A���ƁA���Y���琶���鏊���Ōp���I�A�����I�ɐ����闘���݂̂Ɍ��肳��Ă������߁A�ސE�����ɑ���ېł͍s���Ă��Ȃ������B�������Ȃ���A�펞���ɂ�����e��̑��ő[�u�̈�Ƃ��āA���a13�N�A�ސE�����ɑ���ېł͓������ꂽ�B�����̑ސE�����ɌW��Ŋz�v�Z�́A�x���҂��ƂɁA���̎x�����z����5,000�~���T�����A���̍T����̋��z�ɑ��T�`30���̗ݐi�ŗ����悶�Čv�Z����Ƃ������̂ŁA���̏����ƕ������Č����ɂ��ېł���Ă����B

�@���̌�A���x���̉������o�āA���a27�N���̑ސE�����ɂ��ẮA�������z����15���~�T�������c�z�̂Q���̂P�����z���������z�Ƃ��A���̏����ƕ������ėݐi�ŗ���K�p����������̗p���ꂽ�B���́u�������z������z�i�ސE�����T���z�j���T�������c�z�̂Q���̂P�����z���ېŕW���Ƃ���v�����́A���N���̑ސE�������瓱������Ĉȗ��A�����܂ňێ�����Ă���A�P�N������̑ސE�����T���z���A�Α��N��20�N�ȉ��̔N���ɂ���40���~�A�Α��N��20�N����N���ɂ���70���~�Ƃ��錻�s���x�́A���a63�N12���̏���őn�݂ƕ����ē������ꂽ�B

�@�Ȃ��A���̂�����Q���̂P�ېłɊւ��ẮA����24�N�x�Ő������ɂ��A�@�l�̖������ŋΑ��N�����T�N�ȉ��̎҂ɑ���ސE���^�ɂ��Ă͓K�p���Ȃ����ƂƂ���A�ߘa�R�N�x�Ő������ł́A���̂Q���̂P�ېł̕s�K�p�ɂ��Ė@�l�̖������ȊO�̎҂ɂ��Ă��ΏۂƂ��邱�ƂƂ���铙�A�i�K�I�ɓK�p�͈͂̏k�����}���Ă���B

�i�R�j�����ސE���^�̊z�̑������̔��f�v�f�\�ٔ����f�ނƂ��ā\

�C�@���є{���@�̎�|

���������S�ސE��������\������ɑ��A�����ސE���^6,032���~���x�������Ƃ���A���̂���5,541��1,200�~���s�����ɍ��z�ȕ����̋��z�ɓ�����Ƃ��đ���ꂽ�����i������������25�N�V��18���Ŏ�263������12261�j�ł́A���ό��є{���@�̗̍p�̓K�ۂƓ��Ɨގ��@�l�̒��o���@���傽�鑈�_�ɋ�����ꂽ�B

�@�ٔ����́A���ό��є{���͓��Ɨގ��@�l�ɂ�������є{���̕��ϒl���Z�肷�邱�Ƃɂ��A���Ɨގ��@�l�Ԃɒʏ푶�݂��鏔�v�f�̍��ق₻�̌X�̓��ꐫ���̏ۂ���A��蕽�������ꂽ���l����������̂ł���A���ό��є{���@�͂��̓��Ɨގ��@�l�̒��o�������I�ɍs�������A�@�̎�|�ɍł����v���鍇���I�ȕ��@�Ƃ����ׂ��ł���Ɣ������A�ō����є{���@�́A���Ɨގ��@�l�̒��o����K�������\���ł͂Ȃ��ꍇ�A���邢�́A���̒��o�������͏��ł���A���A���Y�@�l�ƍō����є{�����������Ɨގ��@�l�Ƃ��ɂ߂ėގ����Ă���ƔF�߂���ꍇ�ȂǁA���ό��є{���@�ɂ��̂��s�����ł�����i�̎������ꍇ�Ɍ����č̗p���ׂ��ł���A�{���͂��̂悤�ȏꍇ�ɓ�����Ȃ��Ƃ����B

�@�������Ȃ���A���̎����ł͓��Ɨގ��@�l�̒��o�������R���ɂƂǂ܂��Ă���A�^�ɕ��ό��є{���@�ɂ��ׂ��ꍇ�ł������̂��^�₪������Ƃ���ł���B

���@���Ɨގ��@�l�̒��o���@

(�)�@��L�C�̂悤�ɁA���Ɨގ��@�l�Ƃ��Ē��o���ꂽ���������Ȃ��ꍇ�ɂ͕��ό��є{���@���̗p���邱�Ƃɋ^�`�������邱�Ƃ���A�����̌����𒊏o������@�̈�Ƃ��āA���̒��o�Ώےn��̊g�����l������B���C�̓������ق́A���o�Ώےn������肷�邱�Ƃ́A�o�ώ���̗ގ������̊ϓ_���獇���I�ł���|���������A����̉䂪���ł͒ʐM�E��ʂ̔��B�ɂ��A���ƓW�J�ɂ����Ė{�X���ݒn���ǂ��ɂ��邩�̈Ӗ�������Ă��Ă��邱�Ƃ͈�ʓI�ȔF���ł���A�C���^�[�l�b�g��ł̂ݎ������������r�W�l�X����ʉ����Ă��鍡���ł́A�o�ώ���̗ގ�����n��ɂ��ޕʂ��邱�Ƃ͎��Ԃɂ�����Ȃ��̂ł͂Ȃ����낤���B

�@�܂��A�n��Ԃɒ�������̍��Ⴊ���݂��邱�Ƃ������ł��邪�A����͌��є{���@�ɂ�����ŏI���z��V�ɍł������ɕ\�����̂ł���A���є{���̔�r�Ƃ����ϓ_����́A���o�Ώےn����g�傷�邱�Ƃ�W������̂ł͂Ȃ��Ƃ�����B

(�)�@���ƋK�̗͂ގ����������w�W�ɂ��ẮA�ېŎ����ł͔�����z��p����̂��嗬�ł���A�⊮�I�ɏ������z�⏃���Y�z��p���Ă��邱�Ƃ������ƌ����邪�A�������^�̊z�̑��������r��������Ƃ����ړI���炷��A�������^�̊z�Ƃ̊ԂɈ��ȏ�̑��֊W�����邩�ۂ��Ƃ����ϓ_����A�̗p���ׂ��w�W���������邱�Ƃ������I�ł���ƍl������B���̓_�A�������^�̊z�Ɖ�v���Ƃ̊Ԃ̊W���ɂ��Ď��ؕ��͂��s������s����(2)�ɂ��A�������^�Ƃ̊ԂɈ��̑��֊W�������Ă���͔̂�����z�A�c�Ɨ��v�A���{���z�y�ю��Ȏ��{���v��(3)�iROE�j�ł��邱�Ƃ����������B�������Ȃ���A�@�l�Ŗ@�{�s��70���Q���́u���ƋK�͂��ގ��v���Ă��邱�ƂƗގ��@�l�̗v���Ƃ��ċK�肵�Ă���Ƃ���A��L�̎w�W�̂����A���Ȏ��{���v���iROE�j�͈�ʂɊ�Ƃ̎��v���𑪒肷�邽�߂̎w�W�ł��邱�Ƃ���A����ɂ�莖�ƋK�͂𑪒肷�邱�Ƃ͓K�łȂ��B���������āA�������^�Ƃ̑��֊W���l���������ƋK�̗͂ގ�����\���w�W�Ƃ��ẮA������z�A�c�Ɨ��v�y�ю��{���z���L�͂Ȏw�W�ł���Ƃ�����B

(�)�@�ېŎ����ł́A���Ɨގ��@�l����L(�)�̎w�W�ɂ��Ĕ{����i�[�Ŏ҂̓��Y�w�W�̐��l�̂Q���̂P�ȏ�Q�{�ȉ��͈̔͂̐��l����Ƃ��邱�ƁB�j�Ɋ�Â����o���邱�Ƃ���ʓI�ł���B���̓_�A���������{����Ƃ́A��ɏ����ł̐��v�ېł̓K�p������������ʂɂ����ėp�����Ă������̂ł���Ƃ���A���v�ېłł͎��z���Z�o���邱�Ƃ�����ȏ��ŁA�ېŒ��Ƃ��āu���ϓI�ȁv�������z���Z�o�ł���ΖړI�͒B���邱�Ƃ��ł���B

�@����A����ɂ�����������^�́A�K�Ȋz���x�����邱�ƂŁA�����Ɋ�ƌo�c�ɌW��C���Z���e�B�u��^����ׂ��ł���Ƃ̍l������ʉ����Ă���A�ǂ̉�Ђ��u���ϓI�ȁv���z���x�������ׂ��ł͂Ȃ��A��Ђ̋Ɛт������Ԃɉ����ċ��z�������㏸�����邱�Ƃ����e�����Ƃ���ł���B

�@���������āA�u���ϓI�ȁv�������z���Z�o���邱�Ƃ�ړI�Ƃ������v�ېłƁA������x�������̎x�����z�����e�����������^�̑������̔��f�Ƃł́A�����̕��������قɂ��Ă��邱�Ƃ���A��҂ɂ����鎖�ƋK�̗͂ގ����̑���ɂ����Ĕ{������̗p���邱�Ƃ́A�������Ɍ�����ƍl������B

�@��������ƁA�������^�̊z�̑������肷���ʂł͔{����ɑ������̗p���ׂ��ł��邪�A�����ŁA�@�l�Ŗ@�̑g�D�ĕҐŐ��ɂ�����K�i�����̗v���̈�ł��鎖�ƋK�͗v���ɂ�����u�����ނ˂T�{�v�i�@�l�Ŗ@�{�s�߂S���̂R��S����Q���j�Ƃ����������Q�l�ƂȂ�B�T�{�Ƃ����{���́A���傫���������邪�A���ό��є{���̗̍p��O��ɓ��Ɨގ��@�l�𑽂����o����Ƃ������Ƃ�ړI�Ƃ���̂ł���A���̍������͂�����̂ƍl������B

�n�@�������^�̕s�������Ƒd�ʼn��

�A�������̔���Ђ������S���ɑ��x�������������^�y�і����ސE���^�ɂ��āA�s�����ɍ��z�ȕ����̋��z������Ƃ��đ���ꂽ�����i������������29�N�Q��23���Ŏ�267������12981�j�Ō����́A�d�ʼn��ړI�������Ȃ����ł̉ߑ�������^�̔F��ɂ��āA�ł̒�������j�Q������̂ł���Ǝ咣�����B

�@���̓_�A��L�i�Q�j�C�ŐG�ꂽ�悤�ɁA�ߑ�������^�ɌW��K���̋N���́A�吳15�N�̓�����Ѝs�v�Z�۔F�K��̉����ł��������ƁA���^�̋��z�����ɂ��Ĉ��̕W���I�Ȋ��������̂ł͂Ȃ����Ɠ��܂���A�������^�̊z�̕s�������̔F��ɂ����ẮA�[�Ŏ҂ɑd�ʼn���̈Ӑ}�����݂��邩�ۂ��Ƃ����ϓ_���d�v�Ȕw�i����ƂȂ蓾��ƍl������B

�i�S�j�A�����J�ɂ�����������^�̎戵��

�A�����J�̖@�l�����łɂ����āA�������^���Z�����邽�߂̗v���Ƃ��āA���̋��^�������I�ł���A���A�����̎��ۂ̖ɑ��鏃���Ȏx���ł���ƔF�߂��邩�ۂ��f���邱�Ƃɂ��s�����ƂƂ���Ă���i26 CFR 1.162-7 (a)�j�B�����āA��̓I�Ȕ��f���@�ɂ��čٔ�����T�ς���ƁA�ߔN�́A�u�Ɨ������ƃe�X�g�v���̗p�����X�������܂��Ă���B���̕��@�́A�[�Ŏ҂ɑ��ē����Ƃ����҂���ł��낤���^�[���͔[�Ŏ҂̗ގ���Ƃ̕��ώ��Ȏ��{���v���iROE�j�ł���Ɖ��肵�A�[�Ŏ҂̎��Ȏ��{���v���iROE�j���ގ���Ƃ̕��ς������Ă���ꍇ�ɂ́A�i���z�ȁj�������^���x�����Ă��Ȃ��A���ȏ�̗��v���m�ۂ���Ă���ƍl�����A�������^�̊z�̑����������F����鍪���̈�Ƃ���Ƃ������̂ł���B

�R�@���_

�i�P�j�����ސE���^�̊z�̑������̈Ӌ`

��Ђ������ސE���^���x�������ł́A���N�̋Α��ւ̕Ƃ������i����A�����V��ܗ^�ȏ�ɂ��̖����̉�Ќo�c�ɑ���v���E���тf������ׂ��Ƃ����C���Z���e�B�u�������₷���A������x�������̎x�����z��ݒ肷�邱�Ƃ��Љ�I�ɋ��e���꓾��B���������āA�����ސE���^�̊z�̑������̔���ɍۂ��ẮA������ӂ݂A������v���E���т̓x�����Ɩ����ސE���^�̊z�̑������Ƃ̌��t���ǂ̂悤�ɐ}�邩���d�v�ƂȂ�B

�@�����A�������^�̋��z�����ɉ��炩�̊������킯�ł͂Ȃ��A�@�B�I�ɂ͑��肵����̂肵�Ȃ���Ȃ�Ȃ��Ƃ����A�����ސE���^�̑����s�Z�����x�̓�����O���ɒu���ƁA���̎x�����z�̐ݒ�s�ׂɑd�ʼn���̈Ӑ}�����������邩�ۂ��Ƃ����ϓ_���l�����ׂ��ł���B

�i�Q�j�����ސE���^�̊z�̎Z����@

�����܂ōl�@���Ă��������܂��A�{�e�ɂ����錋�_�Ƃ��āA�ߑ�������^�̑����s�Z�����x�ɌW��������y�ю��s��̓������̊m�ۂ̊ϓ_����A�����ސE���^�̊z�̎Z����@�Ƃ��đÓ��ƍl��������@�ɂ��āA���̂Ƃ�����s���B�Ȃ��A�����ސE���^�̊z���Z�肷����@�Ƃ��āA�ېŎ����y�эٔ���ł͌��є{���@���蒅���Ă��邱�Ƃ���A�����O��Ƃ���B

�C�@���Ɨގ��@�l�̒��o

(�)�@���o�Ώےn��̊g��

��L�Q�i�R�j��(�)�̂Ƃ���A���ό��є{���@���̗p���邱�Ƃ�O��Ƃ���A��r�ΏۂƂȂ铯�Ɨގ��@�l�̒��o�����������x�m�ۂ��邱�Ƃ��s���ł���B�܂��A�]���͒��o�Ώےn������肷��̂́A�o�ώ���̗ގ������������ł���Ƃ����Ă������A�ʐM�E��ʂ����B��������Љ�ɂ����āA������ގ�����n��ɂ��ޕʂ��邱�Ƃ͕s�����ł��낤�B���������āA�����̂��Ƃ���A���Ɨގ��@�l�̒��o�Ώےn��͓��{�S������{�Ƃ��ׂ��ł���B

�@�Ȃ��A���o�Ώےn���S���Ɋg�傷�邱�Ƃ́A�ېŒ��̒����ɌW�鎖���ʂ̑������������Ƃ��z�肳��邪�A���̓_�A���œd�q�\���E�[�ŃV�X�e���i�ȉ��ue-Tax�v�Ƃ����B�j�ɂ��\���f�[�^�̊��p�ɂ�钲���̏ȗ͉����\���ۂ��A�����̗]�n������ƍl������B�ߘa�S�N�x�ɂ�����@�l�Ő\���ɂ�����Y�t���ނ��܂߂�e-Tax����(4)��74.1���ɏ���Ă���(5)�A�����V������e-Tax�\���ɂ��ẮA���̐\���f�[�^�𗘗p���邱�ƂŁA�Ⴆ�u�����ސE���v���̉�v�Ȗڂ��v�サ�Ă��铯�Ɨގ��@�l�𒊏o����Ƃ��������@���������ׂ��ł���i�c��R����̏��ʐ\���ɂ��ẮA�������̃}���p���[�ɂ�蒊�o����K�v�͂���B�j�B�������Ȃ���A���悤�ɖ����ސE���^���x�����Ă��铯�Ɨގ��@�l�𒊏o�ł����Ƃ��Ă��A���̎x���Ɋւ���ڍׂȏi�ŏI���z��V��Α��N�����j�͖��m�łȂ����߁A�]���̉ېŎ����ōs���Ă����悤�ɁA�e���Ɨގ��@�l�ɑ��Ċe���ŋǒ���ʂ��Ė����ސE���^�̎x���Ɋւ�����Ɖ�A�����߂�K�v���͈��������c��B����ƂāA�����ސE���^�̑����s�Z�����x�̍X�Ȃ�K���Ȏ��s�̂��߂ɂ́A���������ʂ��������邱�Ƃ͔������Ȃ��ł��낤�B

(�)�@���ƋK�̗͂ގ����Ɋւ���w�W

��L�Q�i�R�j��(�)�̂Ƃ���A���ƋK�̗͂ގ����������v�f�Ƃ��ẮA�]���̉ېŎ����ɂ����铯�Ɨގ��@�l�̒��o�ł��p�����Ă���������z�A�c�Ɨ��v�y�ю��{���z����{�Ƃ��ׂ��ł���A����́A�������^�̊z�Ƃ̑����̊ϓ_����������I�ł���Ƃ�����B

(�)�@�{����̑Ó���

��L�Q�i�R�j��(�)�̂Ƃ���A�{����Ƃ͏����ł̐��v�ېłɂ����ėp�����Ă������̂ł��邪�A���v�ېł̓K�p�����������ʂƖ������^�̊z�̑������肷���ʂƂł́A���̔w�i�ƂȂ鎖��y�ь����̕��������قɂ��邱�Ƃ���A��҂̏�ʂɂ����ẮA�{����ɑ������̗p���邱�Ƃ��Ă������B���Ȃ킿�A�@�l�Ŗ@�̑g�D�ĕҐŐ��̓K�i�v���ɂ����鎖�ƋK�͗v���ɂȂ炢�A��L(�)�̎w�W�ɂ��Ĕ[�Ŏ҂Ɠ����̐��l�`�T�{�����̐��l�͈͓̔��ɂ���@�l�Ɨގ��@�l�Ƃ���̂ł���B�g�D�ĕҐŐ��ɂ����鎖�ƋK�͗v���́A���ƋK�̗͂ގ����̕]���ړx���@�艻����Ă���Ƃ����_�Œ��ڂ��ׂ����̂ł���A�T�{�Ƃ������傫���{�����A���Ɨގ��@�l�̒��o�����̊m�ۂƂ����ړI�̊ϓ_����A���̍������͂�����̂ƍl������B

(�)�@���̑��̗v�f

�ߑ�������^�̑����s�Z�����x�ɌW��e�ٔ�����T�ς���ƁA�ېŒ������Ɨގ��@�l�𒊏o����ɓ������ẮA���o�Ώےn��⎖�ƋK�̗͂ގ����ȊO�ɂ��u������Ђ��ۂ��v(6)��u�ސE�̎��R�����S���ۂ��v(7)���̎�X�̗v�f�ɂ��āA�e���Ăɉ�����������݂��Ă���B���̓_�A�@�l�Ŗ@�{�s��70���Q���ł́A�����ސE���^�̊z�̑������̔��f�v�f�̈�Ɂu���̑ސE�̎���v���K�肳��Ă��邱�Ƃ���A���̎��Ăɂ�������ʂȎ����W�������Ē��o�v�f�Ƃ��邱�Ƃ͍����I�ł���ƍl������B�������A�M�҂Ƃ��Ă͌��є{���@�����u���Ɨގ��@�l�Ԃ̏��v�f�̍��ق₻�̌X�̓��ꐫ�̎̏ہv�Ƃ�����|���d������ϓ_����A���Ɨގ��@�l�𒊏o����i�K�ł́A�ߓx�ɒ��o������ݒ肷�ׂ��ł͂Ȃ��ƍl���Ă���B���L���ŏq�ׂ�A�̗p���ׂ����є{���̌���v���Z�X�ɂ����āA���Ɨގ��@�l�̒��o�����������x�m�ۂ���Ă��邱�Ƃ��O��ƂȂ邩��ł���B

���@���ό��є{�����ō����є{����

���ό��є{���@�́A�u���Ɨގ��@�l�Ԃɒʏ푶�݂��鏔�v�f�̍��ق₻�̌X�̓��ꐫ���̏ۂ��A��蕽�������ꂽ���l��v�Ƃ����_�ɂ����č����I�ȕ��@�ł���Ƃ����Ă������ŖO���܂ł����Ɨގ��@�l�́u���ρv�����o���ɉ߂��Ȃ����̂ł���B�����A�����ސE���^�́A���N�̌��J�E�Α��ւ̕Ƃ������i�܂���ƁA�ō����є{����p���邱�ƂŁA�����̉�Ђւ̍v���x������ސE���^�̊z�Ɉ����x���f�����邱�Ƃ��ł���Ƃ��l������B�����ŁA�{�e�ł͍ō����є{���̌v�Z�ɂ����Č��є{���̕��ϒl���l���ɓ��ꂽ�A�C���ō����є{���@�Ƃ���������@���Ă���B

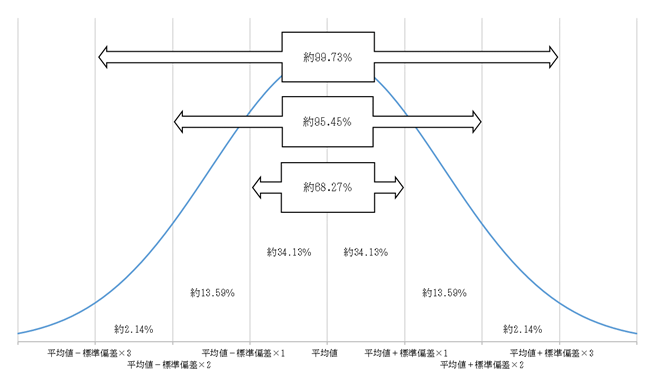

�@�����ŁA�ō����є{���@���̗p����ɓ������Č��O�����_�Ƃ��āA���Ɨގ��@�l�Ƃ��Ē��o���ꂽ���̂̒��ɕs�����ɍ��z�Ȗ����ސE���^�̎x�����Ⴊ�������Ă��邨���ꂪ���邱�Ƃ���A������x�������r������K�v������B���̓_�A���v�w�ɂ����āA���ϒl�͊O��l�i�ُ�l�j�̉e�����₷���Ƃ������_������Ƃ����A�O��l��r�����邽�߂ɂ����F��������@�̈�Ƃ��āA�W������p�������̂�����B

�@�W�����Ƃ́A�f�[�^�̕��ϒl����̂���ω��������l�ł���A�f�[�^�̂���̒��x��\�����̂ł���Ƃ���A�f�[�^�����K���z���Ă���ꍇ�A���ϒl�}�W�����̂P�{�͈̔͂ɑS�f�[�^�̖�68.27���A���ϒl�}�W�����̂Q�{�͈̔͂ɑS�f�[�^�̖�95.45���A���ϒl�}�W�����̂R�{�͈̔͂ɑS�f�[�^�̖�99.73�������݂��Ă���Ƃ����W�����邱�Ƃ��������Ă���(8)�i�}�\�P�Q�ƁB�j�B

�y�}�\�P�z���K���z�̓���

�i�o�T�F�a�����J핁E�O�f��(8)68�Łj

���������āA����ɂ��A���ϒl����W�����̂Q�{�ȏ㗣��Ă��鐔�l�ɂ��Ă͊O��l�ɊY������Ƃ������f���\�ƂȂ�B���Ɨގ��@�l���瓾��ꂽ���є{���̂����A��L�̂悤�ɊO��l�Ɣ��肳�ꂽ���̂́A����Έُ�ɍ��z�i���͒�z�j�Ȏx������Ƃ݂Ȃ����Ƃ��\�ł��邱�Ƃ���A�����r�����邱�Ƃɂ��A�ō����є{���@�̗̍p�ɌW��傫�Ȍ��O�͎�菜����邱�ƂƂȂ�B�܂��A�W�������O��l�̔���ɗp���邱�ƂŁA��r�ΏۂƂȂ铯�Ɨގ��@�l�̕��ό��є{���𑨂��A���̓��Ɨގ��@�l�̊e���є{���̂���u�X���v������ސE���^�̊z�̌v�Z�ɐD�荞�ނ��Ƃ��ł���B

�n�@����

��L�C�̂悤�ɓ��Ɨގ��@�l�̒��o�������m�ۂ��A�����̖@�l���p���Ă���e���є{���ɂ��āA�����̂Ƃ���O��l�ɊY��������є{�����Z�o���A�Y��������є{���ɌW�铯�Ɨގ��@�l���������c��̓��Ɨގ��@�l���A��r�ΏۂƂ��ׂ����Ɨގ��@�l�Ƃ���B�����āA�����̓��Ɨގ��@�l�Ԃɒʏ푶�݂��鏔�v�f�̍��ق₻�̌X�̓��ꐫ���̏ۂ��A���A�����̍v���x�̍��������肷�ׂ��ł���Ƃ����ϓ_����A���̔�r�ΏۂƂ��ׂ����Ɨގ��@�l�Ƃ��Ē��o���ꂽ���̂̌��є{���̂����A�ō��l�̂��̂ɂ����є{���@�Ōv�Z���ꂽ�����ސE���^�̊z���A�����ސE���^�Ƃ��đ����ł���ƔF�߂�����z�ł���Ɣ��肷��Ƃ������@���A�{�e�ł͏C���ō����є{���@�Ƃ��Ē�Ă���B

(1) �@�����ސE���^���x������Ă��铯�Ɨގ��@�l��I�肵����A���̌��є{���i�ސE���^�������̍ŏI���z��V�ɋΑ��N�����悶�����z�̉��{�ɓ����邩�Ƃ������̔{���j�ɓ��Y�����̍ŏI���z��V�y�ыΑ��N�����悶�Ė����ސE���^�̓K�����z���Z�o������@�ł���A���Ɨގ��@�l�̌��є{���̕��ϒl��p����̂����ό��є{���@�A�ō��l��p����̂��ō����є{���@�ƌĂ��B���q�G�w�d�Ŗ@�i��24�Łj�x410�Łi�O�����A2021�j�Q�ƁB

(2) �@����D���u���{�ɂ������ƋƐтƌo�c�ҕ�V�v���v156���R��363-377�Łi1999�j�A���������w���Q�������J�j�Y���Ɖ�v���x62-71�Łi�X�R���X�A2004�j�A���M�u�킪���̌o�c�ҕ�V�Ɨ��v�����Ɋւ�����ؕ��́v��C���w�_�W85��15-35�Łi2007�j�B

(3) �@���Ȏ��{���v���i���j�����������v�����Ȏ��{�~100

(4) �@�u�Y�t���ނ��܂߂�e-Tax�����v�Ƃ́Ae-Tax�ő��M���ꂽ�@?�Ő\�����̂����A��v�ȕʕ\��������\���A�\�����ɓY�t���ׂ����̂Ƃ���Ă��鏑�ނ�e-Tax�ő��M���ꂽ���̂̊����������i���Œ��u�ߘa�S�N�x�ɂ�����I�����C���ie-Tax�j�葱�̗��p���ɂ��āv�i�ߘa�T�N10���j�ihttps://www.e-tax.nta.go.jp/topics/0510pressrelease.pdf�j�i�ߘa�U�N�T��29���ŏI�{���j�j�B

(5) �@���Œ��E�O�f��(4)�B

(6) �@�D�y��������12�N�X��27���Ŏ�248��850�Łi�{�e��R�͑�Q�߁j�Q�ƁB

(7) �@�D�y��������12�N�X��27���O�f��(6)�A������������25�N�V��18���Ŏ�263������12261�i�{�e��R�͑�R�߁j�Q�ƁB

(8) �@�a�����ꁁ�J핋v�u�w���v�w�x37-68�Łi�~�l�����@���[�A2021�j�B

�ڎ�

| ���� | �y�[�W |

|---|---|

| �͂��߂� | 286 |

| ��P�́@�����ɑ����V�̎戵���̕ϑJ | 288 |

| ��P�߁@��Ж@�ɂ���������ɑ����V�̎戵�� | 288 |

| �P�@���@���肩���Ж@����܂� | 288 |

| �Q�@��Ж@�{�s���猻�݂܂� | 290 |

| ��Q�߁@�����ɑ����V�̎�����̎戵�� | 291 |

| �P�@��Бg�D�̐��� | 291 |

| �Q�@������V�ɌW��������K | 294 |

| �R�@�����ސE���ɌW��������K | 302 |

| ��R�߁@���� | 309 |

| ��Q�́@�Ő��ɂ�����������^�̎戵�� | 311 |

| ��P�߁@�@�l�łɂ�����������^�̎戵�� | 311 |

| �P�@����18�N�x�������O | 311 |

| �Q�@����18�N�x�������� | 324 |

| �R�@���� | 330 |

| ��Q�߁@�����łɂ�����ސE�����̎戵�� | 331 |

| �P�@���a�����i����E���O�j | 332 |

| �Q�@���a�����i����E���ォ��V���E�v�Ő������܂Łj | 333 |

| �R�@���a���� | 334 |

| �S�@���a����`���� | 337 |

| �T�@���� | 338 |

| ��R�́@�����ސE���^�̊z�̑������̔��f�v�f�@�\�ٔ����f�ނƂ��ā\ | 340 |

| ��P�߁@�ō��ُ��a50�N�Q��25����O���@�씻�� | 341 |

| �P�@���� | 341 |

| �Q�@���_�� | 342 |

| �R�@���R�����v�| | 342 |

| �S�@�T�i�R�����v�| | 343 |

| �T�@�㍐�R�����v�| | 344 |

| �U�@�l�@ | 344 |

| ��Q�߁@�D�y���ٕ���12�N�X��27������ | 347 |

| �P�@���� | 347 |

| �Q�@���_�� | 349 |

| �R�@���R�����v�| | 349 |

| �S�@�T�i�R�����v�| | 352 |

| �T�@�l�@ | 352 |

| ��R�߁@�������ٕ���25�N�V��18������ | 355 |

| �P�@���� | 355 |

| �Q�@���_�� | 356 |

| �R�@���R�����v�| | 357 |

| �S�@�T�i�R�����v�| | 358 |

| �T�@�l�@ | 359 |

| ��S�߁@�������ٕ���29�N�Q��23������ | 364 |

| �P�@���� | 364 |

| �Q�@���_�� | 366 |

| �R�@���R�����v�| | 368 |

| �S�@�T�i�R�����v�| | 372 |

| �T�@�l�@ | 373 |

| ��T�߁@���� | 379 |

| ��S�́@�A�����J�ɂ�����������^�̎戵�� | 380 |

| ��P�߁@�A�����J�ɂ�����@�l�����ېł̊T�v | 380 |

| �P�@�A�����J�̑d�ő̌n | 380 |

| �Q�@�A�����J�̖@�l������ | 380 |

| �R�@�T���\�ȕK�v�o��̗v�� | 381 |

| ��Q�߁@�A�����J�ɂ���������ސE���^�̊z�̑����� | 381 |

| �P�@�A�����J�̃S�[���f���E�p���V���[�g | 381 |

| �Q�@�S�[���f���E�p���V���[�g�ɌW��Ő��̎戵�� | 382 |

| �R�@�������^�ɌW��A�M�Ŗ@��̎戵�� | 383 |

| �S�@�������^�ɌW��ٔ��� | 385 |

| �T�@���� | 387 |

| ��R�߁@���� | 388 |

| ��T�́@�����ސE���^�̊z�̑������̔���݂̍���Ɋւ���l�@ | 390 |

| ��P�߁@�����ސE���^�̑����s�Z�����x�̎�| | 390 |

| �P�@�����ސE���^�̓��� | 390 |

| �Q�@�������^�ƉB�ꂽ���v���� | 391 |

| ��Q�߁@���x��|�ɑ����������ސE���^�̊z�̑������̔���݂̍�� | 392 |

| �P�@�����ސE���^�̊z�̑������̈Ӌ` | 392 |

| �Q�@�����ސE���^�̊z�̎Z����@ | 393 |

| �R�@���� | 401 |

| ���тɑウ�� | 403 |