個人所得税における外国税額控除制度についての考察

広瀬 富雄

税務大学校

研究部教育官

要約

1 研究の目的(問題の所在)

国際的二重課税の排除は、国際租税法の重要な課題の一つとされてきた。この課題を解決する方策には、①全世界所得に課税した上で外国税額控除を与える方式(以下、「外国税額控除方式」という。)、と②国外所得に対する課税を免除する方式(以下、「国外所得免除方式」という。)の2つの理念型がある。我が国の所得税法及び法人税法は、このうち、外国税額控除方式を採用している。

我が国における外国税額控除の制度は、日本法人の海外活動を促進するために導入されたものであり、また、その後の改正も、主に法人課税において生じた問題に対処するためになされてきていた。これは、国外源泉所得を生じさせる取引は、法人によるものが中心であったためであると考えられる。

しかし、近年、経済社会のグローバル化・デジタル化の進展を背景にクロスボーダーの経済活動が拡大し、個人についても国外源泉所得を稼得する機会が増大していることから、個人所得税における国際的二重課税の問題の重要性が高まっているといえる。

そこで、本研究では、これまでになされてきた国際的二重課税の排除に関する議論を整理することにより、国際的二重課税を排除する制度の改正に当たって考慮すべき点を示した上で、我が国の個人所得税における外国税額控除制度の問題点を挙げ、その改善策を研究することを目的とする。

2 研究の概要

(1)国際的二重課税の発生原因と問題点

イ 国際的二重課税の発生原因

国際的二重課税とは、同一の課税物件に対して、同種の租税の課税権が2か国ないしはそれ以上の国によって同時に主張され、課税権の重複ないしは競合が生じた状態をいう。

各国は、その国家活動の運営上必要な歳入を得るために課税権を行使するが、課税権行使の対象となる納税者、課税対象、課税方法等を定める権限は、基本的には各国の主権に帰属している。課税権行使の基礎となる各国の租税制度は、その国における政治的・社会的・経済的諸条件を背景にしてそれぞれ独自に発達してきており、各国は、その独自に発達してきた租税制度のもとで、それぞれ固有の課税権を排他的に、かつ、普遍的に行使するわけであるが、その課税権の行使される範囲が、常に他国が課税権を行使する範囲と競合したり、重複したりしないようになっているという保証はない。

そのため、複数国間において、それぞれの課税権の行使される範囲が重複し、競合した場合に、そこに国際的二重課税という問題が生ずる。

ロ 国際的二重課税の問題点とその排除に関する議論の変遷

国際的二重課税の問題が顕在化した理由として、①第一次世界大戦後、各国政府は、戦費調達のために歳入を増やす必要に迫られ、所得税率が大幅に上昇していったこと、及び②第一次世界大戦の終焉によって、外国会社への投資が活発になったことの2つが挙げられる。

このような時代背景のもと、国際的二重課税の問題を本格的に検討し、モデル租税条約を作成しようとしたのが、1920年1月に発足した国際連盟である。そこで、ここでは、1920年代から現在までの国際的二重課税の問題に関する国際的な議論の変遷を整理した上で、我が国における議論について概観し、外国税額控除制度の問題点についての検討に当たって、どのような点を考慮すべきか考察する。

(イ) 国際的な議論の変遷

A 1920年代の議論

国際連盟は、1922年3月、モデル租税条約作成の具体的な作業に入る前に、当時の著名な4名の経済学者に、租税条約の基礎となる事項について研究報告を行うことを委託した。

4名の経済学者は、研究の成果として、1923年に報告書(『Report on Double Taxation』、以下、「1923年報告書」という。)を公表した。1923年報告書において、国際的二重課税の問題点は、源泉地国課税によって、源泉地国への資本流入が止まり、資本需要国の経済発展が阻害されることにあるとされた。そのため、外住所得免除方式(源泉地国が、すべての非居住者に対して、その国内の源泉から発生した所得を免税とする方式)が、最も現実的な解決策であると結論付けられた。この結論は、4名の経済学者が、納税者間の公平の実現を重視し、二重課税の排除についても納税者間の公平を最も容易にかつ確実に実現することができる方式によるべきであると考えていたことを示しているといわれている。

B 2012年頃までの議論

税制が市場原理によって配分される要素を阻害しない場合に、その税制は「中立」で効率的であるとの前提のもと、世界の富を最大化させるためには、どの要素に中立であるべきか、そのためにはどのような税制が望ましいか、議論が重ねられた。

しかし、実際には租税以外のさまざまな要素が複雑に絡み合う中で、租税上の変化について納税者がどのように反応するのかはわからず、資本の供給がどうなるか、多国籍企業がどのようにその活動を構成するのか、投資家が全世界所得課税、又は領土主義課税につきどのように反応するのか、経験的に不明確さが認識されており、その結果、資本輸出中立性、資本輸入中立性、資本所有中立性、いずれについても、政策を支持するための根拠としては説得力がないのではないかともいわれるに至った。

C 2012年以降の議論

2008年のリーマンショック後、各国の財政状況が悪化し、増税や歳出削減という形で多くの国民負担が求められていた中で、多国籍企業が国際的な税の隙間や抜け穴を利用して税負担を軽減・圧縮し、ほとんど税金を納めていないということが問題とされたことにより、それまで国際的二重課税が問題とされていたものが、国際的「二重非課税」及び国家間の課税権の配分が問題とされるようになった。

(ロ) 我が国における議論

我が国においては、まず、1920年代前半の国際的二重課税の問題についての国際連盟における議論を受けて、二重課税の弊害として、①経済上の能力に応じた課税ができなくなること、②外国投資、海外事業進出を妨げることが指摘された。すなわち、①公平性の問題と②中立性の問題が指摘されたのである。

その後の議論は、外国税額控除制度の導入時から整備時期においては、企業の海外進出に対する中立性の問題が強調され、外国税額控除制度の抜本改正時においては、企業の海外進出に対する中立性の問題に加えて、税負担の公平性の問題も指摘されている。

近年は、課税逃れを防止する観点から国外転出時課税制度が導入されたことに合わせて、国外転出元の国における国外転出時課税と国外転出先の国における譲渡所得課税との二重課税を調整する規定が導入されるなど、国際的二重非課税への対応という公平性の観点から制度の拡充が行われている。

学説においては、中立性の問題が中心として議論されているが、公平性を問題とするものもあり、租税法における公平性の重要性を踏まえると、国際的二重課税を排除する制度の改正についての検討に当たって、考慮すべき要素になるものと考えられる。

(2)国際的二重課税の排除措置

イ 理念型と現実の制度

国際的二重課税の排除措置には、①国家の課税権を属地的に捉えて、国外に源泉のある所得を課税の対象から除外する国外所得免除方式と、②国家の課税権を属人的に捉えて、自国の国民の所得につき、その源泉が国内にあるか国外にあるかを問わず、そのすべてを課税の対象とする制度を採った上で、外国政府に納付した所得税の税額を自国の所得税の税額から控除する外国税額控除方式の2つの理念型があるが、実際の制度における両者の違いは、小さくなる傾向にある。

国外所得免除方式を採用する国も、所得の種類に応じてその適用範囲を部分的に限定して外国税額控除を併用したり、累進税率との関係で税収が減少することに歯止めを置いたりするのが通例であって、単に国外所得を課税ベースから除外すればそれでおしまいというわけではない。例えば、国外所得免除方式を採用するフランスは、日仏租税条約において、国外所得免除を原則としているが、配当、利子、使用料、株式の譲渡益については、この原則を放棄し、これらの所得についてフランスの課税権を留保する一方で、外国税額控除を定めている。

また、全世界所得課税を前提として外国税額控除方式を採用する国も、居住者が国外活動によって稼得する所得を常に課税対象に取り込んでいるわけではない。我が国においては、法人税について、外国子会社からの配当金を益金不算入とする制度が採用されており、一部の国外所得が課税の対象から除かれている。

ロ 我が国の所得税法における国際的二重課税の排除措置

(イ) 外国税額控除制度の概要

我が国の所得税法は、国際的二重課税を排除する方法として、外国税額控除制度を採用しており、所得税法第95条に対象となる外国所得税の範囲、控除限度額、外国税額控除の適用時期、及び控除余裕額と控除限度超過額の繰越し等について規定されている。

外国所得税の範囲については、「個人の所得を課税標準として課される税」(所得税法施行令第221条第1項)と規定されており、その該当性は、我が国の所得税の概念に該当するか否かにより判断することとされている。

また、外国税額控除の適用時期については、「各年において外国所得税・・・を納付することとなる場合」(所得税法第95条第1項)と規定されているが、控除限度額は、「その年において生じた国外所得金額・・・に対応する・・・金額」(所得税法第95条第1項)と規定されていることから、納付ベースによる外国税額の認定と発生ベースによる控除限度額の算定が時期的にずれることが想定されるため、控除余裕額及び控除限度超過額の3年間の繰越しを認めることとされている。

(ロ) 外国税額控除制度の問題点

A 外国所得税の多様性に起因する問題

各国の税制は、様々であることから、ある国の税が我が国の所得税における外国税額控除制度の対象となる外国所得税に該当するか否かの判断に疑義が生じるケースが起こり得る。

そのようなケースとして、台湾で納めた土地増値税が、外国税額控除制度の対象となる外国所得税に該当するか否かが争点とされた裁決事例が挙げられる。当該裁決においては、台湾の土地増値税が、我が国における譲渡所得に対する課税と異なる点を挙げて、外国税額控除制度の対象となる外国所得税に該当しないと判断されている。

しかし、台湾の土地増値税における増値の算定方法は、我が国の譲渡所得の算定方法と異なるものの、①値上り益に対する課税という点においては、我が国の所得税の概念と異なるとはいえないとの見解があること、②裁判所による判断がなされていないことから、今後異なる判断がなされる可能性があり、予測可能性が十分に担保されていない状況にあるといえる。さらに、同様の問題が他の国における税について生じる可能性もある。

B 国外所得の発生時期と納付確定時期のずれに起因する問題

国外所得の発生年と納付確定年が異なる場合に、①外国税額控除の適用を受けるために申告する負担、②外国税額控除が受けられない(国際的二重課税が排除されない)ケースが生じるという2つの問題が挙げられる。

①のケースにおける負担には、申告の手間に加えて、申告不要の雑所得を含めて申告することによる税負担も含まれる。また、②のケースとしては、国外所得発生年の翌年に非居住者となる場合が挙げられる。

C 外国転出時課税との二重課税の問題

ある国において、国外転出の際などに未実現のキャピタルゲインに対して課税され、国外転出先の国において、後にキャピタルゲインが実現した際に課税された場合には、同一のキャピタルゲインに対して国外転出元の国と国外転出先の国との間で国際的二重課税が生じることとなる。

そこで、我が国においては、居住者が外国転出時課税の適用を受けた有価証券等を譲渡した場合の譲渡所得の金額の計算については、その外国転出時課税の際に収入金額とされた金額を取得価額とすることにより二重課税を調整することとされている。

しかし、この規定の対象となる資産は、有価証券等に限定されている。そのため、米国における出国税のように、有価証券等以外の資産も課税の対象とされる(Internal Revenue Code of 1986§877A)場合、二重課税の調整ができなくなるという問題がある。

(3)制度改正の検討

イ 問題を解決するに当たって考慮すべき点

上記(1)ロで検討したとおり、国際的二重課税の問題点とその排除に関する議論の状況を踏まえると、我が国における外国税額控除制度の問題を解決するに当たって考慮すべき観点として、中立性及び公平性が挙げられる。

また、これらの観点に加えて、外国税額控除の制度改正に向けた視点として、簡素化及び経済活性化(企業の国際競争力に与える影響)が指摘されている。簡素化(簡素性)は、中立性及び公平性と並んで税制改革の一般的な指針とされてきたものであり、経済活性化(企業の国際競争力に与える影響)は、外国税額控除制度導入時から重視されているものであることから、本稿では、これらを加えて、①中立性、②公平性、③簡素性、④経済活性化(企業の国際競争力に与える影響)の4つについて考慮することとする。

ロ 主要国における関係する税制の概要

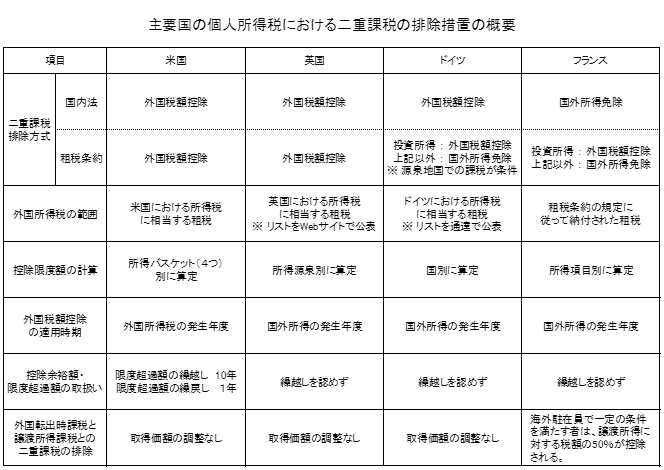

主要国の個人所得税における二重課税の排除措置の概要は、下表のとおりである。

(イ) 外国税額控除制度について

米国、英国及びドイツの外国税額控除制度と我が国の制度を比較すると、控除限度額の算定方式、適用年分及び控除余裕額・控除限度超過額の繰越しの可否には、相関関係があることがわかる。

すなわち、英国(所得源泉別に控除限度額を算定する制度)やドイツ(国別に控除限度額を算定する制度)のように、横の彼此流用に対して厳しい制度を採用している国は、控除余裕額・控除限度超過額の繰越しを認めておらず、縦の彼此流用に対しても厳しい制度となっている。一方、我が国(一括限度額方式)や米国(バスケット方式)のように、横の彼此流用に対して寛容な制度を採用している国は、控除余裕額・控除限度超過額の繰越しを認めており、縦の彼此流用に対しても寛容な制度となっている。

また、控除余裕額・控除限度超過額の繰越しを認めていない英国とドイツは、国外所得の発生年度に対応した外国税額を当該所得の発生年度の税額から控除する方式を採用している。一方、控除余裕額・控除限度超過額の繰越しを認めている我が国と控除限度超過額の繰越しと繰戻しを認めている米国は、外国所得税の納付又は発生年度に控除する方式を採用している。国外所得と外国所得税を対応させる必要がないことから、前者よりも、後者の方が簡素な制度である。

簡素性と厳格性はトレードオフの関係にあることから、外国税額控除制度全体として、どちらに重点を置くかによって、控除限度額の算定方法や適用年分などの各項目について、採用する方式が異なることとなる。

これらのことから、制度改正の検討に当たっては、制度全体としての整合性についても考慮する必要があるといえる。

(ロ) 外国転出時課税と譲渡所得課税との二重課税の排除について

主要国の国内法上、国外転入元の国で課された出国税と国外転入後に実現したキャピタルゲインとの二重課税の調整は、原則として行われない。

また、我が国と主要国との間で締結された租税条約は、いずれも出国税と譲渡所得課税との間で生じる二重課税を排除する措置が導入されていない。

この二重課税を排除するか否かは、外国からの人材の受入れに対する政策によって左右されるところ、高度外国人材の誘致に対して積極的な姿勢を示している我が国は、片務的に国外転入元の国で課された出国税と我が国の居住者となった後に実現したキャピタルゲインとの間の二重課税の調整を行う制度となっており、外国人材の受入れに対する政策と整合的な制度であるといえる。

ハ 外国所得税の多様性に起因する問題への対処

(イ) リストの公表による外国所得税の範囲の明確化

A 通達によるリストの公表

ドイツでは、税務当局が通達により外国税額控除の対象となる外国租税の詳細なリストを公表している。外国税額控除の対象となる外国租税のリストを公表することにより、外国所得税の多様性に起因する問題は生じないこととなるが、リストの作成・維持のコストが問題となる。この点、ドイツは、国内法では外国税額控除制度を採用しているが、租税条約の締結ポリシーでは投資所得(利子、配当)や役員報酬といった一部の所得を除き、ほとんどの所得分類において国外所得免除制度を採用している。そのため、外国所得税の範囲が問題となるケースは限定的であると考えられる。

我が国は、ドイツと異なり、国内法・租税条約ともに外国税額控除方式を採用していることから、詳細なリストを作成・維持することの負担が大きいため、通達による外国所得税のリストの公表は、適切な対応ではないと考えられる。

B ウェブサイト上でのリストの公表

英国では、二国間の租税条約で認められる外国所得税をリストアップして、ウェブサイト上で公表している。二国間租税条約の適用対象となる租税は、租税条約の第2条に規定されており、租税条約第2条1に具体的な租税の名称が規定されている。そのため、我が国において、そこに規定されている外国所得税を、国ごとにリストアップしてウェブサイト上で公表することの負担は、通達により詳細なリストを公表することに比して少ないと考えられる。

なお、租税条約の第2条1に規定されている租税以外にも、外国税額控除の対象となる外国所得税に該当する租税が存在することが想定されるが、公表したリストにない租税については、事前照会することを推奨する旨をリストと併せてウェブサイトに掲載した上で、事前照会された租税が外国税額控除の対象となる場合には、随時リストに追加していくことにより、対処することが可能であると考えられる。

(ロ) 国外所得免除方式の採用

国外所得に対する課税を免除することにより、外国所得税の多様性に起因する問題が生じないこととなる。

しかし、国外所得に対する課税を免除することは、①個別論点の解決を超えた基本的な租税政策の改変を伴うものであること、②ニで後述する問題の解決策ともなり得るものであることから、項目を改めてホで検討することとする。

ニ 国外所得の発生時期と納付確定時期のずれに起因する問題への対処

(イ) 国外所得発生年分に控除

A 国外所得発生年分と控除年分を一致させることによる対応

英国及びドイツは、国外所得の発生年度に対応した外国税額を当該所得の発生年度の税額から控除し、控除余裕額及び控除限度超過額の繰越しは認めない制度となっている。このような制度を採用すれば、国外所得の発生時期と納付確定時期のずれに起因する問題が生じないこととなる。しかし、①この制度に対しては、一般的には、執行や納税により大きな負担が伴う制度であるとの指摘があり、②控除余裕額及び控除限度超過額の繰越しを認めるか否かの問題に対しては、時期の問題だけでなく、より広範な政策的問題は、高課税と低課税の国外源泉所得間の時間的平均化を一般問題としてどの程度認めるべきか、ということであるとの指摘がある。

これらの指摘は、単発の所得には当てはまらないが、毎年継続的に生じる所得には、当てはまると考えられる。そこで、単発の所得については、国外所得発生年分と控除年分を一致させるが、毎年継続的に生じる所得については、これらを一致させないという制度とすることが考えられるが、所得の発生頻度によって税額控除年分を変えることは、制度が複雑化するため、簡素性の観点から適切な対応ではないと考えられる。

また、政策について見ると、上記ロで述べたとおり、①英国は、所得源泉別に控除限度額を算定する制度、②ドイツは、国別に控除限度額を算定する制度をそれぞれ採用しており、横の彼此流用に対して厳しいポリシーを採用している。そのため、縦の彼此流用に対しても厳しい制度となっていることは、制度全体として整合性が取れているといえる。一方、我が国は、一括限度額方式を採用しており、横の彼此流用に対して寛容なポリシーを採用していることから、縦の彼此流用に対してのみ厳しい制度とすると、制度全体としての整合性に疑問が生じることとなる。加えて、国外所得と当該国外所得に係る外国所得税とを対応させるという手間が生じることとなり、制度の利用を容易にするという観点から簡便な方法である一括限度額方式が採用されていることと矛盾することとなる。

さらに、我が国における確定申告の期限までに、外国所得税が確定しなかった場合、外国所得税が確定した後に更正の請求により税額を修正する必要が常に生じることとなり、執行の負担が増加し、簡素性の観点から問題が生じることとなる。

以上のことから、国外所得発生年分と控除年分を一致させることによる対応には、問題があるといえる。

B 外国所得税の繰戻しを認めることによる対応

簡便な制度を維持しながら、国外所得の発生時期と納付確定時期のずれに起因する問題に対処する方策として、前年以前に生じた国外所得に対応する外国所得税の繰戻しを認めることによって、国外所得発生年分に、当該国外所得に係る外国所得税の税額控除を可能とすることが考えられる。

外国所得税の繰戻しを認める場合、①原則としては、現在と同じ制度が維持されるため、納税者に対して新たな負担を強いるものではないこと、②原則としては、簡便な制度が維持されるため、制度全体としての整合性が保たれることから、問題が少ない対応であるといえる。

(ロ) 国外所得免除方式の採用

国外所得に対する課税を免除することにより、国外所得の発生時期と納付確定時期のずれに起因する問題が生じないこととなる。

この点については、ハ(ロ)で述べたとおり、項目を改めてホで検討することとする。

ホ 国外所得免除について

国外所得免除の方法としては、①国内法による方法と、②租税条約による方法の2つが考えられることから、それぞれについて検討を行う。また、外国税額控除から国外所得免除への制度変更は、基本的な租税政策の改変を伴うものであることから、いかなる場合に認められ得るのか検討を行う。

(イ) 国内法による国外所得免除

国外所得免除とすることによる対応として、フランスと同様に、国内法によって国外所得免除とする方策が考えられる。しかし、国内法によって国外所得免除とする場合、二重非課税が生じ得るという問題がある。すなわち、源泉地国の課税制度によっては、我が国において課税が免除された国外所得が、源泉地国において課税されないケースが生じ得るという問題である。この問題が生じないようにする方法として、源泉地国で課税されていることを条件に国外所得免除とする旨を国内法に規定することが考えられる。

(ロ) 租税条約による国外所得免除

国外所得免除とすることによる対応として、ドイツと同様に、租税条約によって国外所得免除とする方策が考えられる。この場合にも、源泉地国の課税制度によっては、二重非課税の問題が生じ得るが、租税条約の場合には、相手国の課税制度に合わせて、柔軟に国外所得免除とする所得の範囲を定めることが可能であることから、二重非課税の問題を回避することが容易である。

租税条約による対応には、相手国の課税制度に合わせた柔軟な対応が可能であるというメリットがある一方、①各国との個別の交渉が必要となるため、実現までに時間がかかる、②国内法と租税条約で、また租税条約を改定した国としていない国で異なる制度となることは、簡素性の観点から好ましくないというデメリットもある。

(ハ) 基本的な租税政策の改変の適否について

外国税額控除から国外所得免除への制度変更は、基本的な租税政策の改変を伴うものであることから、その適否については、慎重に検討する必要がある。そこで、このような制度変更を行ったケースである外国子会社配当益金不算入制度について、制度が導入された際の議論を概観することにより、制度変更を行うための十分条件について考察する。

外国子会社配当益金不算入制度は、外国子会社利益の国内還流に向けた環境整備が求められていた中で、企業の配当政策の決定に対する税制の中立性の観点に加え、適切な二重課税の排除を維持しつつ制度を簡素化する観点から導入された制度である。すなわち、上記イで挙げた4つの観点のうちの2つの観点から必要とされていたものである。

また、国外所得免除方式のデメリットである①居住地国の税収の減少、②二重非課税の発生については、仮にこの制度を導入しても、現行制度でも課税できていない海外留保所得を、非課税で還流するにすぎないということで、基本的に歳入上、財政上の悪影響は出ないのではないかとされている。

これらのことから、制度変更を行うための十分条件は、上記イで重視すべき点として挙げた①中立性、②公平性、③簡素性、④経済活性化(企業の国際競争力に与える影響)の4つのいずれかの観点から必要であること、かつ、国外所得免除方式のデメリットとして挙げられている問題が生じないことであると考えられる。これらの条件のうち、国外所得免除方式のデメリットとして挙げられている問題の一つである「居住地国の税収の減少」が生じるか否かは、現時点では不明であるため、実際に制度変更の適否の判断を行う際には、実証的な研究を行う必要があると考える。

ヘ 外国転出時課税との二重課税の問題への対処

日スペイン租税条約では、外国転出時課税と国外転出先の国での譲渡時における所得課税との二重課税を除去するために、課税標準又は税額について適当な調整を行う旨規定されている(日スペイン租税条約第13条7)。この規定においては、対象となる資産が限定されていないことから、有価証券等以外の資産も対象となる。

今後改定を行う租税条約について、日スペイン租税条約第13条7と同様の規定を入れることにより、問題に対処していくことが可能であるが、①租税条約の改定の頻度と改定に要する年月、②国内法と租税条約で、また租税条約を改定した国としていない国で異なる制度となることは、簡素性の観点から好ましくないこと、③経済活性化の観点から、外国人材の受け入れの障壁を広く取り除くためには、国内法による対応が確実であると考えられることを考慮すると、国内法の改正による対応の検討も必要となろう。国内法の改正による場合、外国転出時課税と我が国の譲渡所得課税との二重課税の調整は、国外転出時課税制度の対象となる譲渡を行なった場合に行われる旨規定されていることから、国外転出時課税制度の対象資産の範囲についての検討も必要となることに留意が必要である。

3 結論

我が国の個人所得税における外国税額控除制度についての問題点のうち、①外国所得税の多様性に起因する問題については、ウェブサイト上で確実に外国税額控除の対象となる外国所得税のリストを公表した上で、リストにないもので対象となるものは、随時追加していくこと、②国外所得の発生時期と納付確定時期のずれに起因する問題については、外国所得税の繰戻しによって、国外所得発生年分に、当該国外所得に係る外国所得税の税額控除を認めること、③外国転出時課税と我が国の譲渡所得課税との二重課税の問題については、外国転出時課税と我が国の譲渡所得課税との二重課税調整規定の対象となる資産の範囲を広げることにより解決することが可能であると考えられる。

なお、上記①及び②の問題については、投資所得以外の所得について国外所得免除とすることによっても解決することが可能であるが、基本的な租税政策の改変を伴うものであることから、今後、実証的な研究により、税収面等への影響の把握を行うとともに、制度変更の要否を検討すべきであると考える。

目次

| 項目 | ページ |

|---|---|

| はじめに | 189 |

| 第1章 国際的二重課税の発生原因と問題点 | 191 |

| 第1節 国際的二重課税の発生原因 | 191 |

| 第2節 国際的二重課税の問題点とその排除に関する議論の変遷 | 192 |

| 1 国際的な議論の変遷 | 193 |

| 2 我が国における議論 | 202 |

| 3 小括 | 203 |

| 第2章 国際的二重課税の排除措置 | 205 |

| 第1節 国外所得免除方式と外国税額控除方式 | 205 |

| 1 国外所得免除方式 | 205 |

| 2 外国税額控除方式 | 206 |

| 第2節 理念型と現実の制度 | 207 |

| 第3節 我が国における国際的二重課税の排除措置 | 208 |

| 1 外国税額控除制度の概要 | 208 |

| 2 外国税額控除制度の沿革 | 212 |

| 第3章 外国税額控除制度の問題点 | 227 |

| 第1節 外国所得税の多様性に起因する問題 | 227 |

| 1 事案の概要 | 227 |

| 2 裁決要旨 | 227 |

| 3 検討 | 228 |

| 第2節 国外所得発生と納付確定の時期のずれに起因する問題 | 229 |

| 第3節 外国転出時課税との二重課税の問題 | 229 |

| 第4章 対処策の検討 | 231 |

| 第1節 問題を解決するに当たって重視すべき点 | 231 |

| 第2節 主要国における関係する税制の概要 | 232 |

| 1 米国 | 232 |

| 2 英国 | 238 |

| 3 ドイツ | 242 |

| 4 フランス | 246 |

| 5 小括 | 251 |

| 第3節 外国所得税の多様性に起因する問題への対処 | 252 |

| 1 リストの公表による外国所得税の範囲の明確化 | 253 |

| 2 国外所得免除 | 254 |

| 第4節 国外所得発生と納付確定の時期のずれに起因する問題への対処 | 254 |

| 1 国外所得発生年分に控除 | 255 |

| 2 国外所得免除 | 257 |

| 第5節 国外所得免除について | 257 |

| 1 国内法による国外所得免除 | 257 |

| 2 租税条約による国外所得免除 | 258 |

| 3 基本的な租税政策の改変の適否について | 258 |

| 第6節 外国転出時課税との二重課税への対処 | 261 |

| おわりに | 263 |