ギグワーカー等に係る課税の在り方について

北澤 一郎

税務大学校

研究部教授

要約

1 研究の目的(問題の所在)

シェアリングエコノミーの広がりにより、これまでは専ら財・サービスを購入する側であった個人がサービス提供者(ギグワーカー)として気軽に市場に参加するようになり、その勢力は拡大し続けている。一方で、ギグワーカーは申告に不慣れであることに加え、ギグワーカーが単発の労務や副業で得た所得は、原則として源泉徴収や年末調整の対象とならないため、ギグワーカーの適正申告が課題になっている。また、視点を課税当局側に移すと、匿名取引を基本とするシェアリングエコノミーの取引に係る情報把握をいかにして行うかという問題もある。

本稿ではシェアリングエコノミーに関する諸問題のうち、ギグワーカーに対する適正課税を実現するための方策として、源泉徴収制度と法定調書の導入の検討を行う。

2 研究の概要

(1)シェアリングエコノミーについて

イ シェアリングエコノミーの概要

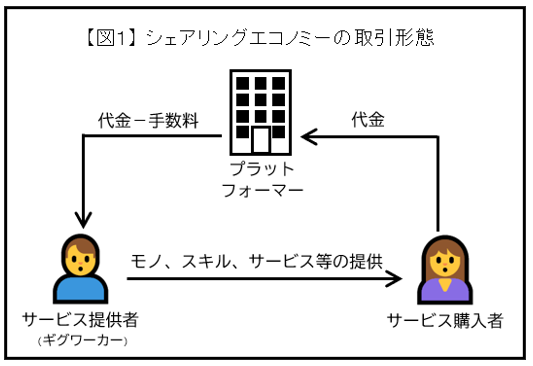

シェアリングエコノミーは、インターネット上のプラットフォーマーを仲介役として、サービス提供者とサービス購入者が取引を行うものである(図1)。シェアリングエコノミー協会によると、シェアリングエコノミーは、サービス等の内容に応じて、①空間のシェア、②移動のシェア、③スキルのシェア、④お金のシェア、⑤モノのシェアの5つに分類される。近年、通信環境の発達を背景としたスマートフォンやSNSの普及、雇用の流動化の進展、社員の副業を認める会社の増加、テレワークの増加等により、シェアリングエコノミーの市場規模は大幅に拡大している。

ロ プラットフォーマーの役割

シェアリングエコノミーの取引形態において中心的な役割を果たすのは、プラットフォーマーが運営するプラットフォームである。シェアリングエコノミーは電子商取引の一種であるが、単純なインターネットショッピングとの違いは、取引の第三者であるプラットフォーマーによって提供されるプラットフォーム上において需要と供給のマッチング処理が行われる点である。プラットフォーマーはサービス提供者とサービス購入者のマッチングの場を提供するのみで、取引の主体は、あくまでもサービス提供者とサービス購入者であることが基本であり、サービスの内容や品質等に関してプラットフォーマーが責任を負うことはなく、サービス提供者が責任を負う。

それにもかかわらず、プラットフォーマーがシェアリングエコノミーにおいて中心的な役割を果たす理由は、プラットフォーマーが単に仲介業者として仲介手数料を稼得することにとどまらず、プラットフォーム上で行われた、契約、決済及び評価に関する情報を一元的に管理し自由に活用できるという点にある。

ハ シェアリングエコノミーの特徴

シェアリングエコノミーは、インターネット上の電子情報を利用して取引を行うことから、①取引に係る時間・場所・利用者の自由度が高い、②データ検索及びマッチングが容易である、③匿名取引が可能であるため個人情報をやり取りせずに取引できる、④オンライン決済等により代金決済が安全かつ確実に行われる、⑤サービス購入者とサービス提供者との相互評価機能により取引の信頼性を向上することができる、といった特徴がある。

ニ シェアリングエコノミーの影響

シェアリングエコノミーの普及・拡大に伴う影響として、以下の(イ)~(ニ)の点が挙げられる。

(イ) C to C取引(個人間取引)の増加及びギグワーカーの拡大

シェアリングエコノミーによる影響の1つとして、個人間取引が飛躍的に増加することが挙げられる。実店舗における取引では、サービス提供者は、法人や個人事業者など、そのサービスをビジネスとして提供している専門業者であり、サービス購入者は一般消費者であることが一般的である。一方、シェアリングエコノミーでは一般消費者がサービス提供者にもサービス購入者にもなり得るという特徴がある。実店舗における取引では、専門業者ではない個人がサービス提供者となるためには、本来ならば、店舗、在庫商品及び従業員などの事業用資産や人員の準備や営業及び決済のノウハウ等が必要となるところ、シェアリングエコノミーのプラットフォームを利用することにより容易に市場に参加することが可能となる。

シェアリングエコノミーの拡大により、個人がプラットフォームを通じて容易に労務提供が行えるようになったため、ギグワーカーが増加している。また、副業を認める企業の増加など、働き方改革に向けた動きもギグワーカーの増加を後押ししている。

(ロ) 匿名取引

シェアリングエコノミーでは、提供されたモノやサービスの受け渡しとそれに対応する決済が安全かつ確実に行われることが大きな関心事である一方で、サービスの提供と決済さえ行われてしまえば、サービス提供者にとってもサービス購入者にとっても取引相手がどこの誰かということはさほど重要ではないため(税務当局にとっては大きな関心事であるが)、匿名による取引が可能となっている。また、ネットオークションのように、取引の性格上、匿名取引を前提としているサービスも存在する。サービス提供者とサービス購入者は匿名のままプラットフォームを介して連絡を取り合い代金を決済し、モノの配送も匿名で行うことも少なくない。個人情報を他人に開示せず匿名で取引を行うことができることはシェアリングエコノミーの拡大要因の1つであるといえる。

(ハ) 所有型社会から共有型社会への変化

シェアリングエコノミーは、モノ、スペース、移動手段、労働力、時間、お金など、個人や法人の遊休資産や余剰資産が有効活用され、他者へ貸与又は譲渡される。サービス提供者は、遊休資産や余剰資産から収入を得ることが可能となり、サービス購入者は、新品を買ったり借りたりするよりも安く入手できることから、お互いにWin-Winの関係になる。バブル崩壊、リーマンショック、コロナ禍等による不景気や景気停滞を経たことに加え、人口の減少と消費の多様化により、これまでのような量的な成長を前提とした大量生産大量消費の規模の生産性に基づいた価値観が見直されている中で、シェアリングエコノミーは大きな脚光を浴びている。

(ニ) 社会的な課題解決への貢献

シェアリングエコノミーは、働き方改革、子育て支援、地域活性化、労働力不足の解消、空き家の解消といった個別の課題からSDGsの実現といったより大きな問題まで様々な社会問題の解決に有益な事例が多数報告されており、シェアリングエコノミーへの税制上の対応を検討するに当たっては、適正課税の実現を目指すと同時に、シェアリングエコノミーの普及拡大を阻害しないことにも配慮する必要がある。

ホ 現行法におけるギグワーカーの課税関係

ギグワーカー(図1における個人のサービス提供者)は、サービス提供の対価として得た報酬が収入となる。ギグワーカーの収入は所得税及び消費税の課税対象となり、所得税については原則としてプラットフォーマーとギグワーカーとの間に雇用関係はなく給与所得には該当しないので、事業所得に該当するかどうかにより事業所得又は雑所得に区分され、事業所得に該当する場合、その事業により生じた損失については損益通算の対象になる。給与所得者が副業としてギグワーカーの業務を行っている場合、給与所得以外の所得金額が20万円以下の場合は申告不要である。また、サービス提供者が個人で、かつサービス購入者が法人又は給与所得に係る源泉徴収義務を有する個人事業者であるなど、一定の条件を満たす場合、サービス購入者に源泉徴収義務が生じる。

(2)源泉徴収制度について

イ 源泉徴収制度の概要

源泉徴収制度は、受給者(本来の納税義務者)の納税義務の確定の前段階において、当該納税義務者が支払うべき税額の一部を支払者(源泉徴収義務者)に徴収させ、これを国に納付させるものである。すなわち、源泉徴収制度は、安定的かつ確実に徴税することを目的として、本来国が行うべき徴税を源泉徴収義務者に代行させるものである。

我が国の源泉徴収制度は、利子所得については明治32年から、給与所得については昭和15年から採用されており、諸外国においても多くの国で採用されている制度である。源泉徴収制度は、限定列挙という形で源泉徴収の対象となる支払を規定しており、その範囲は社会経済の動向に対応しながら、継続的に範囲を拡大し、我が国の安定的な税収の確保を支える制度として大きな役割を果たしてきた。

一方で、源泉徴収制度は、源泉徴収義務者に過度の事務負担を課しているとの見解や、民主主義的な租税制度の観点からは源泉徴収及び年末調整によってすべての課税関係を終了させてしまう制度は、国民の納税意識を阻害しているとの指摘がある。

また、プライバシー保護の観点から、給与所得者が雇用主に対して結婚や扶養の有無などの個人情報を提供することは好ましくないという考えもある。もっとも、雇用者と給与所得者の間のプライバシー問題は税制だけでなく各種社会保険制度にも同様の存在していると考えられるが、我が国における給与所得者の働き方や雇用者と給与所得者との間の関係性の変化に伴い、プライバシー情報の取り扱いに関して将来的に見直しを行うべき点があると考えられる。

ロ 源泉徴収の対象となる支払

源泉徴収の対象となる支払の範囲は、利子等、配当等、給与等、退職金等、公的年金等、報酬・料金等、内国法人に対する支払のうち特定のもの及び非居住者に対する支払のうち特定のものと、多岐にわたっている。源泉徴収の対象となるかどうかに関して、以下の理由があると考えられている。

① 納税者からの自主的な申告納税を期待することができず、支払段階で源泉徴収しておかないと所得税の徴収が困難となるような所得は源泉徴収の対象とし、納税者からの自主的な申告納税が全く期待し得ないわけではないが、源泉徴収をしておいた方が納税者にとっても税務当局にとっても能率的でわずらわしくないような所得は源泉徴収の対象とした方がよい(非居住者の所得など)。

② 支払を受ける者がその収入の中から支払う必要経費の割合が一定しないというような種類の所得は、源泉徴収に適さない(利子、配当、給与、退職、自由職業者の所得などは、源泉徴収の対象に適する。)。

③ 所得の支払者の事務能力、経理能力、財力が十分でない場合には、源泉徴収に適さない(家事使用人のみに対して支払う給与など)。

(3)法定調書について

イ 法定調書の種類

法定調書は、所得税、相続税法、租税特別措置法及び内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律の規定(以下「国外送金等調書法」)により提出を義務付けられておりその種類は60種類に及ぶ。そのうち、例えば、給与所得の源泉徴収票のように、支払者に対して、その支払内容等を記載して税務署に提出することが義務付けられたものは58種類あり、残りの2種類の法定調書は、国外送金等調書法により規定されている財産債務調書及び国外財産調書である。

ロ 法定調書の提出義務者

支払者に対して、その支払内容等を記載して税務署に報告することが義務付けられている上記イの58種類の法定調書については、原則として支払者が個人でかつ給与所得の源泉徴収義務が免除されている者は法定調書の提出義務が免除されるため、個人で法定調書の提出義務があるのは個人事業者でかつ給与所得の源泉徴収義務を有する者に限られる。

一方で、財産債務調書及び国外財産調書は、提出を義務付けられた個人が自分自身の財産や債務の内容等を税務署長に提出しなければならないこととされている。

ハ 法定調書の性格

特定の支払者に対して義務付けられている法定調書は、大正2年の「給与の支払に係る調書」から始まったものであり、課税当局における個人・法人の所得金額の把握や相続財産の把握を目的として、経済取引等における対価の支払者(個人・法人)が相手方(個人・法人)の承諾を得ることなく、第三者である相手方に対する支払内容を税務署に報告しなければならない制度であり、違反すれば罰則が適用される、いわゆる「通報制度」に該当する。

また、国外送金等調書及び財産債務調書は、納税者が自分自身の財産等の状況を税務署に調書として提出する自主申告の性格を持つ。

(4)海外の動向

イ OECD

OECDが主導するBEPSプロジェクトの電子経済課税フォーラム(包括的枠組)において、2020年7月に「シェアリングエコノミー及びギグエコノミーのデジタル・プラットフォーム情報の通告ルール」が公表され、課税庁がプラットフォーマーに対して売主に関する情報を提供することを求め、それにより得られた情報を租税条約の枠組みの中で売主の居住地国の課税当局へ通知するというモデルルールが示された。

ロ EU

EUでは、2021年にデジタルプラットフォームに対して出店情報の報告義務を課し、それを税務当局間で自動的に情報交換を行うことを内容とする税務執行協力に関する指令(DAC7)が発出された。新たな報告義務は報告対象販売者が国内あるいはクロスボーダーで、①不動産の賃貸、②「人的サービス」の提供、③商品の販売、④輸送手段のレンタルの活動を行うために、他のユーザーとの接続を可能にするデジタル・プラットフォームの運営者(EU域外の事業者を含む。)に適用される。

報告対象販売者は、いずれかのEU加盟国の居住者、または、いずれかのEU加盟国にある不動産の賃貸を行っている者と規定され、EU域外の事業者であっても、報告対象販売者による上記①~④の活動又はEU加盟国内の不動産の賃貸を伴う活動を行う場合には報告義務が課される。ただし、EU域外のプラットフォーム事業者が自国(EU域外国)の当局に対して、同様の報告義務を果たしてEU加盟国と当該国との間の合意に基づいてEU当局と情報交換される場合には、報告義務が免除される。

EU加盟国は、2022年12月31日までにDAC7の内容を導入するための国内法を施行し、2023年1月1日からDAC7に基づく新規則を適用しなければならないとされているため、最初の報告は2024年に行われる予定である。

ハ 米国

2011年に電子決済により得た収入を正確に開示させる目的で新たな情報申告書としてForm1099-Kが導入され、支払決済機関やプラットフォーマーが提出義務者とされた。この情報申告書の提出基準は、2021年まではプラットフォーム内の支払総額が1年間で20,000USDを超えかつ200件以上の取引がある場合であったが、2022年以降は年間600USDを超える支払総額がある場合に改められ、提出範囲が拡大された。

ニ 豪州

2022年11月28日、豪州連邦協議会においてシェアリングエコノミーのプラットフォーム事業者による取引報告義務化に関する法案が可決され、Uber等のライドソーシングサービス及びAirbnb等の宿泊先提供サービスの運営者は2023年7月1日以後の取引に係る情報を、Uber eats等のデリバリーフードサービスを含むその他のサービスの運営者は2024年7月1日以後の取引に係る情報をATO(豪州国税庁)に報告することとされた。

(5)ギグワーカーに対する適正課税に向けた論点整理

イ 源泉徴収制度及び法定調書の導入イメージ

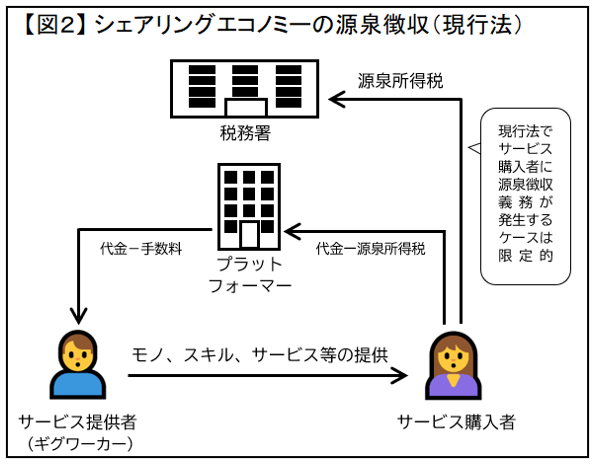

図2の現行法においては、取引の内容によりサービス購入者に源泉徴収義務が生じることがあり得るが、その条件として、①サービス等の内容が原稿料など源泉徴収の対象となる報酬・料金等の支払であること、②サービス提供者が個人事業者であること、③サービス購入者が給与の支払等に係る源泉徴収義務者であることを満たす必要がある。シェアリングエコノミーにおいては、サービス購入者が一般消費者である場合が多く、一般消費者は通常源泉徴収義務を有しないため、ギグワーカーの所得がサービス購入者によって源泉徴収されるケースは稀である。

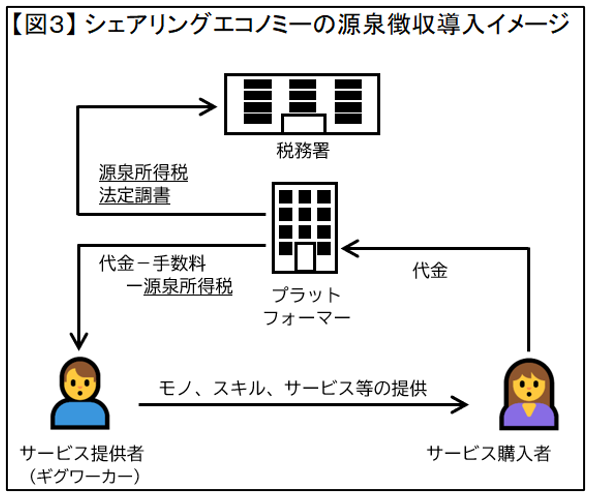

一方、新たにシェアリングエコノミーに対して源泉徴収制度及び法定調書を導入する場合に考えられるイメージは、図3のとおりである。

シェアリングエコノミーに対して源泉徴収制度を導入するためには、図3のとおりプラットフォーマーがサービス提供者へ代金を支払う際に、源泉徴収税額を差し引いて税務署へ納付することが考えられる。プラットフォーマーはサービス購入者とサービス提供者との間の取引や決済に関する情報を保有していることから、プラットフォーマーは源泉徴収を行ったり法定調書を提出したりすることが可能であり、昭和37年最高裁判決で判示された、国、担税者、(ギグワーカー)及び源泉徴収義務者(プラットフォーマー)の3者の関係において、能率的かつ合理的であるという点で現行の源泉徴収制度や法定調書との親和性も高いと考えられる。

ロ 源泉徴収制度導入における課題

ギグワーカーに対する適正課税を実現するため、プラットフォーマーを源泉徴収義務者とした源泉徴収制度の導入に伴う課題について検討を行う。

(イ) プラットフォーマーの追加負担

新たにプラットフォーマーを源泉徴収義務者とする場合、プラットフォーマーに対して追加の費用や事務負担が生じるため、プラットフォーマーが源泉徴収を行う理由と必要性を明確にする必要がある。我が国では、給与や報酬・料金の支払者と支払を受ける者との間の関係において、支払者に対して源泉徴収義務が定められているところ、プラットフォーマーはサービス購入者からサービス提供者への支払金額を預かっているにすぎないという点において、サービス提供者に対する実質的な支払者ではないプラットフォーマーに対して源泉徴収義務を課すことには、本来の源泉徴収制度の考え方を超えるハードルがあると考えられる。例えば、上場株式等の配当に係る源泉徴収義務者は、配当の支払者である上場株式等の発行法人ではなく、支払の取扱者(証券会社等)が行うといった例もあるので、プラットフォーマーに対する源泉徴収義務の設定が不可能であるとまでは言えないものの、十分な説明と議論を行う必要があると考えられる。また、プラットフォーマーを源泉徴収義務者とすることは、ギグワーカーの課税漏れ防止策としては効果が望めるものの、非課税取引や申告基準に満たないギグワーカーから源泉徴収を行うことを考えると、還付申告の対象となる納税者が増加することから効率的とは言えない一面もある。

他方、源泉徴収制度や法定調書の導入を通じてギグワーカーの適正申告が促されることは、①プラットフォーム参加者に対して税務申告に関する安心感を与えること、②SDGsが目指す目標の1つである「経済成長及び雇用」に貢献することに加えて、③源泉徴収制度導入によって源泉徴収義務者としての社会的責任を果たすことができるという点でプラットフォーマーにもメリットがあると考えられる。

プラットフォーマーに対して新たに源泉徴収義務を課す場合には、ギグワーカーの申告利便性やプラットファーマーの社会貢献の実現など、課税当局側の都合だけではなく、ギグワーカーやプラットフォーマーにとってもメリットのあるものとすべきであると考えられる。

(ロ) 立法上の困難性

プラットフォーマーに対して新たに源泉徴収義務を課する場合、現行の源泉徴収制度との調和が必要である。シェアリングエコノミーの取引の主体はあくまでもサービス提供者とサービス購入者であり、プラットフォーマーは、サービス提供者及びサービス購入者とのそれぞれの関係においては役務提供の直接の当事者ではない。そのため、現行の支払者と受給者が1対1で結ばれている源泉徴収制度の延長線上でプラットフォーマーを源泉徴収義務者としてよいか、検討する必要があると考えられる。具体的には、配当所得に対する源泉徴収と同様、源泉徴収義務の特例として、対価の支払者であるサービス購入者に代わって、プラットフォーマーが源泉徴収を行うことを規定する必要があると考えられる。

源泉徴収制度導入に当たっては、ギグワーカーを一括りにして統一的な税制に取り込むか、あるいは、ギグワーカーの業務内容に応じて取捨選択して必要な範囲のみを税制に取り込むか、立法上の検討が必要である。シェアリングエコノミーを統一的な源泉徴収制度に取り込んだ場合、本来は課税対象ではない取引(例えば、生活用資産の売買など)も源泉徴収の対象となってしまうことが考えられる。また、税の執行上、効率的ではない少額の取引も源泉徴収の対象となってしまうことも考えられる。他方、ギグワーカーの業務内容によって取捨選択して税制に取り込んだ場合、源泉徴収の対象になるかどうかの可否判定が複雑・困難になりプラットフォーマーの負担が増えることが危惧される。そのため、シェアリングエコノミーに対して新たに源泉徴収制度を導入するためには、課税取引であるかどうかという観点から、支払内容に応じて源泉徴収の対象となる取引を限定するとともに、源泉徴収義務者であるプラットフォーマーの事務負担とならないよう、対象となる取引を分かりやすくかつ明確に区分することが必要であると考えられる。

(ハ) 匿名取引への対応

現状のシェリングエコノミーでは、プラットフォーマーによる利用者に対する本人確認が必ずしも行われていない。シェリングエコノミーに対して源泉徴収制度や法定調書を導入するためには、金融機関で口座開設を行う際に本人確認を行う場合と同様に、サービス提供者がプラットフォームで取引を始める際に、プラットフォーマーがサービス提供者の本人確認を行うことが必要であると考えられる。そのため、関係省庁と連携してプラットフォーマーによる利用者の本人確認を行うための法制度を整備していく必要があると考えられる。

(ニ) デジタルエコノミーと非デジタルエコノミーとの間の公平性

デジタルエコノミーによる取引と非デジタルエコノミーによる取引との間の取扱いに関して、双方の間で極力公平性が保たれる制度であることが必要である。現行法では、サービス購入者が源泉徴収義務者ではない一般の個人である限り、サービス提供者の所得が源泉徴収されることはないが、仮にプラットフォーマーに対して新たに源泉徴収制度を導入した場合、プラットフォーマー経由で取引を行った時だけ源泉徴収されるのは不公平であり、デジタルエコノミー拡大の阻害要因になるおそれがあると考えられる。この点に関しては、プラットフォーマーのような仲介役が存在しない非デジタルエコノミーにおいて、個人のサービス購入者を源泉徴収義務者とすることは困難であり、デジタルエコノミーと非デジタルエコノミーとの間で公平性を保つことは困難であると考えられる。例えば、取引に占める非デジタルエコノミーの割合が圧倒的に低くなり、比較対象が少なく不公平が問題にならない程の状況になる等の外的要因により不公平感が解消されることがあり得る。また、申告に係る負担軽減を望むギグワーカーにとっては、分かりやすく事務負担の少ない源泉徴収制度の導入がデジタルエコノミーのインセンティブとなり得ることも考えられる。すなわち、シェアリングエコノミーに対して源泉徴収制度を導入するためには、デジタルエコノミーの更なる進展により、源泉徴収されるデメリット以上に申告利便性の向上によるメリットが存在すべきであると考えられる。

(ホ) ギグワーカーの収入水準における効率性

プラットフォーマーを源泉徴収義務者としてギグワーカーへの支払に対して新たに源泉徴収を行うこととした場合、申告基準に満たないギグワーカーも一定の割合で存在すると考えられ、還付申告が増加して課税当局の負担が増えることが想定される。そのため、e-Taxの利用への誘導を積極的に行うなど、事務負担の軽減を行う工夫が必要である。また、申告水準に満たないギグワーカーの割合が高くなるほど、収納確保という点において効率性が低いと考えられ、源泉徴収制度導入の必要性が低いとも考えられる。

(ヘ) 国外プラットフォーマーへの対応

プラットフォーマーの中には日本国内にPE(恒久的施設)を持たない事業者も存在するが、国外事業者に源泉徴収義務を課さないことにより、国内事業者との間で公平性を欠くことがないようにしなければならない。例えば、消費税のリバースチャージ方式における納税管理人のような登録制度を設けて、登録された納税管理人を通じて源泉徴収義務を負わせる等の検討が必要であると考えられる。国や地域を越えて行われる取引をいかに把握して正しく課税することは世界共通の課題であり、国内の対応だけでは不十分であるため、国際的な議論を踏まえた検討を行うことが求められる。

ハ 法定調書導入における課題

課税当局にとっては、シェアリングエコノミーを通じて稼得される所得をいかに把握するかが大きな論点となる。個人同士がインターネットを介して取引を行うケースでは、所得の把握が非常に困難であるという問題があるが、無数の個人取引に対して法定調書の提出を求めることは、事務負担や適正な執行を担保するという点において現実的ではないため、事務能力、経理能力、財力を有するプラットフォーマーに対して法定調書の提出を求めることは合理性があると考えられる。

立法上及び執行上における困難性、公平性、効率性などの課題は、そもそも徴税自体を伴わない法定調書の導入においては、源泉徴収制度の導入と比べてはるかに小さい影響で済むと考えられる。また、プラットフォーマーに対する法定調書の導入により、プラットフォーマーの事務負担は増えるものの、源泉徴収制度を導入することに比べて負担は少ないと考えられることに加え、法定調書を課税当局だけでなくサービス提供者にも交付することにより、サービス提供者の申告利便性の向上を通じて、プラットフォーマーにもメリットがあると考えられる。プラットフォーマーにとってはサービス提供者に自らのプラットフォーム上で取引を行ってもらうことが重要であり、申告利便性の向上はサービス提供者にとってシェアリングエコノミーを利用するためのインセンティブの1つになり得ると考えられる。サービス提供者の申告利便性向上を通じてプラットフォーマーにもメリットをもたらすという点で、プラットフォーマーに対して法定調書の提出を義務化することは、源泉徴収制度の導入と比べて、ギグワーカーの適正課税実現に向けた効果的かつ効率的な方策であると考えられる。

ニ OECD及び諸外国の動向

OECDの勧告内容及び諸外国におけるシェアリングエコノミーに対する対応状況によると、上記(4)のとおり、主要国においては、同様の問題意識から法定調書によってプラットフォーマーや支払決済機関等の事業者に対して情報の提出を求めるといった対応を行っている国が多く見受けられる。

また、諸外国におけるシェアリングエコノミーに対する源泉徴収制度の導入状況については、OECDの2019年の税務行政フォーラムのレポートでイタリアにおける個人の短期賃貸(民泊)の事例とメキシコにおける旅客輸送サービス及び食品配達サービスの事例が紹介されているものの、主要国においてはプラットフォーマーに対して源泉徴収義務を課すことよりも、法定調書によりプラットフォーマーに対して報告義務を課すことの方が一般的であり、多くの国において報告に係る範囲を拡大しつつあるのが現在の趨勢である。

我が国においては、一定の報酬等の支払に対して支払者が支払内容に関する資料を税務当局に提出する法定調書の仕組みが既に定着しており、プラットフォーマーにおいても現行法の中で既に報酬・料金等に係る法定調書の提出を行っていると考えられることから、シェアリングエコノミーにおけるプラットフォーマーに対する法定調書の提出義務について検討の余地は十分あると考えられる。

3 結論

シェアリングエコノミーに対する早急な源泉徴収制度の導入は、立法上及び執行上における困難性、公平性、効率性などの面からハードルが高く、まずは諸外国と足並みを揃えつつ、プラットフォーマーに対する法定調書の導入から始めるのが妥当であると考えられる。プラットフォーマーが1年間の取引金額を課税当局とギグワーカーの双方に提供する法定調書の導入は、課税当局にとってのギグワーカーの適正申告への有効な対応策になると考えられる。また、ギグワーカーにとって、法定調書の導入は、マイナポータルとの連携により申告利便性を向上させ、法定調書を基に申告することができるため、申告に不慣れであることに起因した申告漏れの減少につながる。更に法定調書の導入によって、プラットフォーマーがギグワーカーの申告利便性の向上を支援することにより、ギグワーカーのプラットフォームへの参加が増加することが見込まれるため、プラットフォーマーにとってもメリットがあると考えられる。

結論としては、プラットフォーマーに対して法定調書の提出を義務付けることにより、ギグワーカーの申告利便性の向上、プラットフォーマーの取引拡大、課税当局における課税資料の収集の3点において、3者がWin-Winの関係を構築することが望ましいと考える。

目次

| 項目 | ページ |

|---|---|

| はじめに | 25 |

| 第1章 シェアリングエコノミーについて | 27 |

| 第1節 シェアリングエコノミーの概要 | 27 |

| 1 シェアリングエコノミーと従来型取引との違い | 28 |

| 2 シェアリングエコノミーの分類 | 29 |

| 3 シェアリングエコノミーの取引形態 | 31 |

| 4 プラットフォーマーの役割 | 32 |

| 第2節 シェアリングエコノミーの特徴 | 33 |

| 1 マッチング処理 | 33 |

| 2 シェアリングエコノミーの特徴 | 34 |

| 3 プラットフォーマーによる情報収集 | 35 |

| 4 C to C取引(個人間取引) | 36 |

| 5 匿名取引 | 37 |

| 6 所有型社会から共有型社会への変化 | 37 |

| 7 社会的な課題解決への貢献 | 38 |

| 第3節 ギグワーカーについて | 38 |

| 1 ギグワーカーの増加 | 38 |

| 2 現行法におけるギグワーカーの課税関係 | 39 |

| 3 ギグワーカーに対する所得課税の議論 | 39 |

| 第2章 源泉徴収制度及び法定調書について | 43 |

| 第1節 源泉徴収制度の概要 | 43 |

| 1 源泉徴収制度の意義 | 43 |

| 2 源泉徴収義務者 | 44 |

| 3 源泉徴収の対象となる支払 | 44 |

| 4 源泉徴収制度に対する考察 | 45 |

| 第2節 源泉徴収制度の沿革 | 47 |

| 第3節 源泉徴収制度の考え方 | 48 |

| 1 源泉徴収義務の合憲性に関する議論 | 48 |

| 2 年末調整による納税意識の阻害 | 49 |

| 3 プライバシー保護の問題 | 50 |

| 第4節 法定調書の概要 | 50 |

| 1 法定調書の規定 | 51 |

| 2 法定調書の種類 | 51 |

| 3 法定調書の提出義務者 | 51 |

| 4 法定調書における本人確認義務 | 52 |

| 第5節 法定調書の沿革 | 52 |

| 第6節 法定調書の性格 | 53 |

| 第3章 諸外国の動向 | 54 |

| 第1節 OECDの動向 | 54 |

| 1 デジタルプラットフォームの報告モデルルールの公表(2020年7月) | 55 |

| 2 報告モデルルールの概要 | 55 |

| 3 報告モデルルールの意義 | 57 |

| 第2節 EUの動向 | 58 |

| 第3節 ドイツの動向 | 59 |

| 第4節 米国の動向 | 59 |

| 第5節 豪州の動向 | 60 |

| 第6節 源泉徴収制度を導入している国々 | 60 |

| 1 イタリアの事例 | 60 |

| 2 メキシコの事例 | 61 |

| 第4章 ギグワーカーに対する適正課税に向けた論点整理 | 62 |

| 第1節 源泉徴収制度及び法定調書の導入方法 | 62 |

| 1 源泉徴収制度及び法定調書の導入イメージ | 62 |

| 2 源泉徴収の対象となる決済取引が存在しないケース | 63 |

| 第2節 源泉徴収制度導入における課題 | 65 |

| 1 プラットフォーマーの追加負担 | 65 |

| 2 立法上の困難性 | 67 |

| 3 匿名取引への対応 | 68 |

| 4 デジタルエコノミーと非デジタルエコノミーとの間の公平性 | 69 |

| 5 ギグワーカーの収入水準における効率性 | 70 |

| 6 国外プラットフォーマーへの対応 | 71 |

| 第3節 法定調書導入における課題 | 71 |

| 第4節 OECD及び諸外国の動向 | 72 |

| 結論 | 74 |