Ⅲ 適正・公平な課税・徴収

3 消費税不正還付への対応

(1)背景

~ 消費税制度に対する信頼を守っていくために ~

国の租税収入のうち、最も金額が大きい税目は消費税です。

多くの納税者の方々が正しく申告・納税をする一方、消費税の制度を悪用し、取引をしたように見せかけるなど虚偽の内容を申告して、消費税の還付を不正に受けようとする事案が後を絶ちません。このような消費税の不正還付事案は、消費税制度に対する納税者の信頼を著しく害するものであり、国税当局では重点課題と位置付けて対策に取り組んでいます。

(2)消費税不正還付の現状

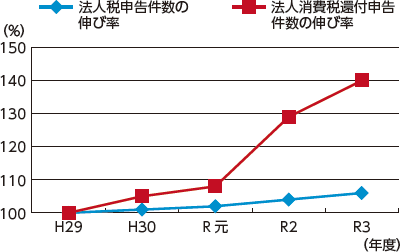

![]() 申告件数の推移

申告件数の推移

~ 消費税還付申告件数は年々増加傾向 ~

法人消費税還付申告件数は近年増加傾向が続いており、その増加割合は、法人税申告件数の推移と比べても著しく大きくなっています。

法人税申告件数及び法人消費税還付申告 件数の伸び率(平成29年度=100%)

法人税申告件数及び法人消費税還付申告件数の伸び率のグラフ

令和3年度 法人税申告件数の伸び率 平成29年度から105.8%増加。

令和3年度 法人税消費税還付申告件数の伸び率 平成29年度から139.9%増加。

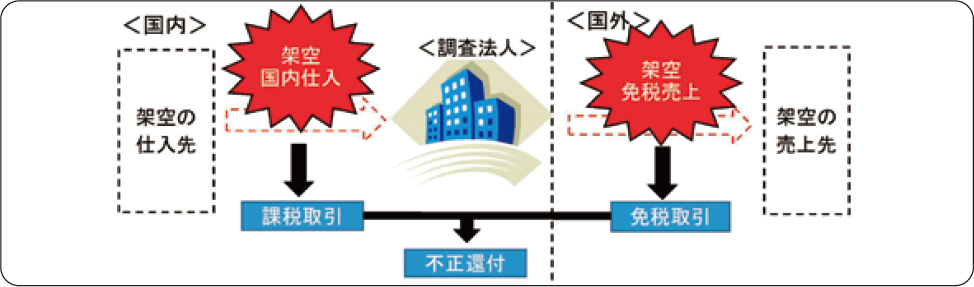

![]() 消費税不正還付の主な手口

消費税不正還付の主な手口

~ 不正の手口は多種多様 ~

イ 架空の国内仕入れ及び架空の輸出売上げを計上する事例

事業者が国内で商品を取引する際には、消費税が課されますが(課税取引)、国外に商品を販売(輸出)した場合には、消費税が免除されます(免税取引)。事業者は売上げに係る消費税から仕入れに係る消費税を差し引いて申告を行いますが、差引後の金額がマイナスとなった場合は、消費税の還付を受けることができます。この仕組みを悪用し、国内で仕入れた商品を国外へ輸出したかのように虚偽の申告をして不正に還付金を受けようとしていた事例が把握されています。

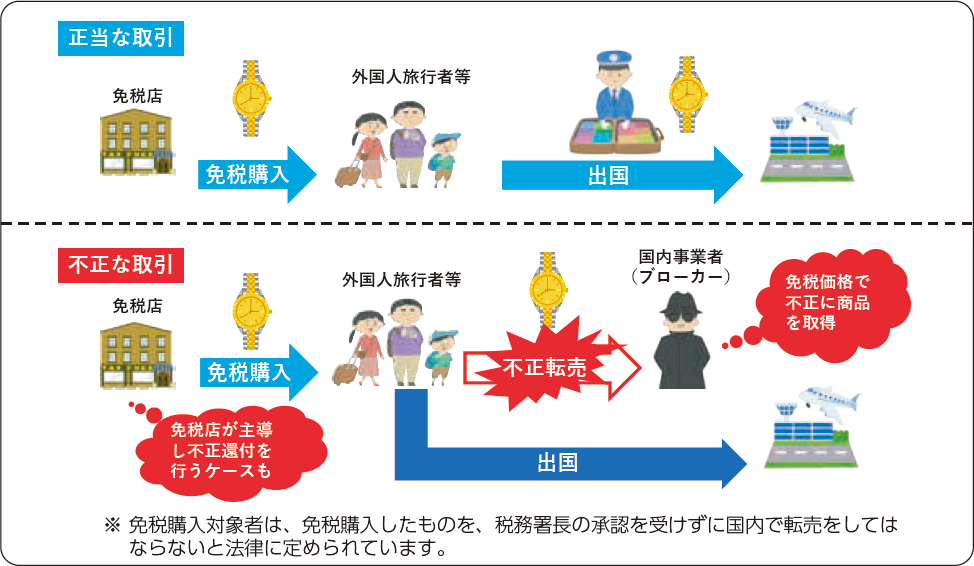

ロ 免税購入物品の国内転売事例

免税店においては、一定の外国人旅行者等(免税購入対象者)に対して、所定の手続を行うことにより、商品を輸出する場合と同様に、消費税を免除して販売することができます(輸出物品販売場制度)。この場合、外国人旅行者等は免税価格で購入した商品を国外に持ち出す必要がありますが、近年、国内事業者(ブローカー)等の指示の下、多量・多額の免税購入を行った上で、国外に持ち出さずに国内転売することで不正に利益を得るなどの事例やこれを免税店が主導するといった悪質な事例が把握されています。

(3)消費税不正還付に対する取組

~ 不正な還付申告は見逃さない ~

消費税不正還付を抑止するには、不審な申告を見逃さない、悪質な納税者を放置しないことが重要です。

国税庁では、消費税制度を悪用した事例に対して、申告~行政指導・調査~徴収まで各段階に応じた適切な対応を行えるよう、関係部署が連携して![]() 還付申告書の厳格な審査の実施、

還付申告書の厳格な審査の実施、![]() 悪質な手法等に着目した積極的な調査の実施(事例の分析・データ活用)、

悪質な手法等に着目した積極的な調査の実施(事例の分析・データ活用)、![]() 組織体制の充実(専門部署の設置・拡充)、

組織体制の充実(専門部署の設置・拡充)、![]() 広報活動を通じた未然防止の取組みなど、組織を挙げて取り組んでいます。

広報活動を通じた未然防止の取組みなど、組織を挙げて取り組んでいます。

![]() 還付審査の充実

還付審査の充実

消費税の還付申告の中には、上記のような不正還付事例以外にも、法令の適用誤りなどによるものも含まれています。そのため、国税当局としては、各種情報に照らして確認の必要がある場合は、還付金の支払いをいったん保留し、必要な書類の提出をお願いしたり、実地調査を行うことで、還付申告の原因や還付税額の確認をしています。これらの結果、還付税額に誤りがあれば適切に是正する一方で、誤りがないと判断した場合には速やかに還付を行っています。

![]() 実地調査の充実

実地調査の充実

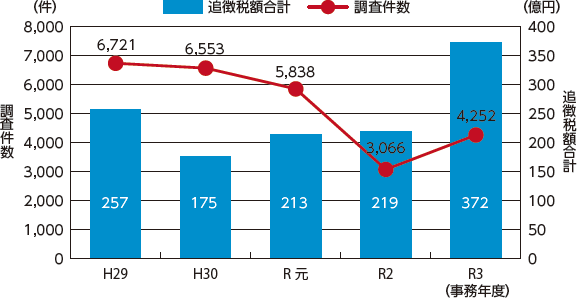

不正還付の手口は、時代の変化とともに常に進化しています。国税庁では、必要なマンパワーを確保した上で、電子化された購入記録情報1など、様々な資料の収集・分析を行い、必要な対象を見極め、厳正な調査を実施しています。その結果、令和3(2021)年7月から令和4(2022)年6月までに、消費税還付申告法人に対して約4千3百件の実地調査を実施し、その追徴税額は、約372 億円となっています。また、輸出物品販売場制度を悪用した外国人旅行者等に対しても、同期間に30件の実地調査を行い、その追徴税額の総額は約12億円に上りました。

また、特に悪質な不正受還付犯に対しては、査察調査を行った上で検察官に告発し、その刑事責任を追及しています。令和4(2022)年4月から令和5(2023)年3月までに、輸出物品販売場を営む法人が国内で仕入れた化粧品を外国人観光客に販売したように装い架空の課税仕入れ及び架空の輸出免税売上げを計上した事案や、複数の法人がパワーストーンの仕入れがあったように装い架空の課税仕入れを計上した事案などの不正受還付事案16件を告発しており、これらの事案で不正に還付を受けた又は受けようとした金額は、合計で13億4,700万円に上っています。

なお、令和4(2022)年4月から令和5(2023)年3月までに、一審判決が言い渡された不正受還付犯は全て有罪判決であり、そのうち最も重いものは、懲役2年6月(執行猶予5年)でした。

消費税還付申告法人に対する消費税調査の状況

消費税還付申告法人に対する消費税調査の状況のグラフ

平成29事務年度は、調査件数6,721件、追徴税額合計257億円。

平成30事務年度は、調査件数6,553件、追徴税額合計175億円。

令和元事務年度は、調査件数5,838件、追徴税額合計213億円。

令和2事務年度は、調査件数3,066件、追徴税額合計219億円。

令和3事務年度は、調査件数4,252件、追徴税額合計372億円。

| 年度 | 平成30 | 令和元 | 令和2 | 令和3 | 令和4 |

|---|---|---|---|---|---|

| 告発件数 | 16件 | 11件 | 9件 | 9件 | 16件 |

| 不正受還付額 | 1,909百万円 | 323百万円 | 384百万円 | 434百万円 | 1,347百万円 |

- ※1 告発件数は、ほ脱犯との併合事案を含む。

- ※2 不正受還付額は、加算税を除き、未遂の還付額を含む。

- 1 輸出物品販売場において書面により行われていた購入記録票の作成等の手続が改正され、購入記録情報を電子データで国税庁へ送信することとされた(令和2(2020)年4月1日以後行う免税販売から適用され、令和3(2021)年10月1日から完全に電子化された。)。

![]() 組織体制の充実

組織体制の充実

消費税不正還付事案への対応として、国税局統括国税実査官や税務署消費税専門官など、消費税調査を専門に担当する部署等の設置や定員を増員し、積極的に調査を実施しています。また、専門的な知識やノウハウを持つこれらの国税局職員や税務署消費税専門官が一般の税務署職員と連携し消費税調査を実施することで、国税組織全体の調査能力向上にも取り組んでいます。

Web-TAX-TV「 消費税の不正還付を許さない!」

国税庁のインターネット番組「Web-TAX-TV」では、1件の消費税還付申告書の申告内容に疑問を抱いた国税調査官が税務調査に着手し、消費税不正還付を解明するまでを分かりやすいドラマ仕立てで配信しています。是非ご覧ください。