Ⅲ 適正・公平な課税・徴収

4 国際的な取引への対応

(1)背景

~ 国際的な租税回避への国民の関心の高まり ~

海外投資を行う個人投資家や海外取引を行う企業が増加するなど、年々経済社会の国際化が進展する中、富裕層や海外取引のある企業による海外への資産隠しのほか、各国の税制の違いを利用して税負担を軽減するといった国際的な租税回避に対しても国民の関心が大きく高まっています。

国税庁としては、こうした状況も十分に視野に入れて適正・公平な課税を実現していくことが、国民からの信頼の確保につながるものと考えています。

(2)国際的な租税回避に対する取組

~ 国際的な租税回避に対する取組を積極的に推進 ~

国税庁では、海外投資を行う個人投資家や海外取引を行う企業による国際的な租税回避に適切に対応するため、![]() 情報リソースの充実(情報収集・活用の強化)、

情報リソースの充実(情報収集・活用の強化)、![]() 調査マンパワーの充実(執行体制の整備・拡充)、

調査マンパワーの充実(執行体制の整備・拡充)、![]() グローバルネットワークの強化(外国当局との連携等)を推進し、積極的に調査等を実施しています。

グローバルネットワークの強化(外国当局との連携等)を推進し、積極的に調査等を実施しています。

情報リソースの充実(情報収集・活用の強化)

情報リソースの充実(情報収集・活用の強化)

~ 海外取引・国内外財産を的確に把握 ~

国税庁では、国境を越えた経済活動から生じる所得を捕捉し、適正・公平な課税を実現するために、次の制度を活用して海外取引や国内外の財産を的確に把握するとともに、収集・受領した資料情報等を総合的に分析し、国際的な租税回避に的確に対応しています。

イ 国外送金等調書

国外への送金及び国外から受領した送金の金額が100万円を超えるものについて、送金者及び受金者の氏名、住所、取引金額などを記載した調書を、送金等を行った金融機関が税務署に提出するものです。

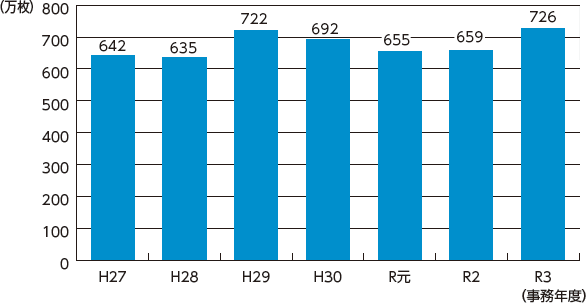

国外送金等調書の提出枚数

国外送金等調書の提出枚数のグラフ。

平成27事務年度は、642万枚。 平成28事務年度は、635万枚。

平成29事務年度は、722万枚。 平成30事務年度は、692万枚。

令和がん事務年度は、655万枚。 令和2事務年度は、659万枚。

令和3事務年度は、726万枚。

ロ 国外財産調書

その年の12月31日において国外に合計5,000万円を超える財産を有する方が、その国外財産の種類や価額などを記載した調書をその翌年の6月30日(令和4年分以前の調書は3月15日)までに税務署に提出するものです。

国外財産調書の提出件数及び記載された財産総額

国外財産調書の提出件数及び記載された財産総額のグラフ

平成27年分は、提出件数8,893件、財産総額3兆1,643億円。

平成28年分は、提出件数9,102件、財産総額3兆3,017億円。

平成29年分は、提出件数9,551件、財産総額3兆6,672億円。

平成30年分は、提出件数9,961件、財産総額3兆9,014億円。

令和がんねんぶんは、提出件数10,652件、財産総額4兆2,585億円。

令和2年分は、提出件数11,331件、財産総額4兆9,654億円。

令和3年分は、提出件数12,109件、財産総額5兆6,364億円。

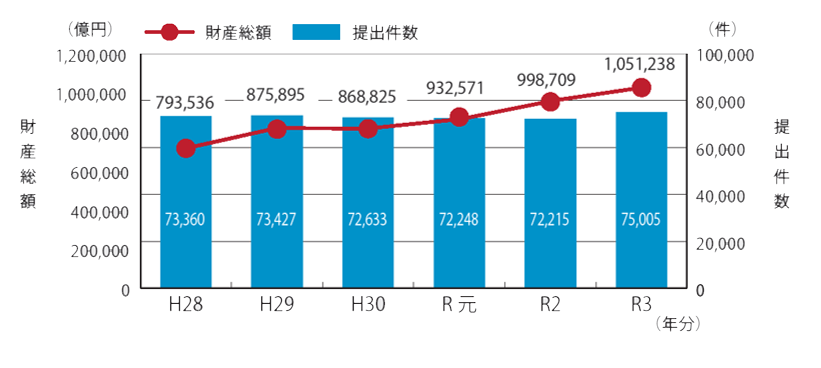

ハ 財産債務調書

![]() その年の所得が2,000万円を超え、かつ、その年の12月31日において合計3億円以上の財産若しくは合計1億円以上の有価証券等を有する方又は

その年の所得が2,000万円を超え、かつ、その年の12月31日において合計3億円以上の財産若しくは合計1億円以上の有価証券等を有する方又は![]() その年の12月31日において合計10億円以上の財産を有する方(令和5年分の調書から対象に追加)が、財産の種類や価額、債務の金額などを記載した調書をその翌年の6月30日(令和4年分以前の調書は3月15日)までに税務署に提出するものです。

その年の12月31日において合計10億円以上の財産を有する方(令和5年分の調書から対象に追加)が、財産の種類や価額、債務の金額などを記載した調書をその翌年の6月30日(令和4年分以前の調書は3月15日)までに税務署に提出するものです。

財産債務調書の提出件数及び記載された財産総額

財産債務調書の提出件数及び記載された財産総額のグラフ

平成28年分は、提出件数73,360件、財産総額79兆3,536億円。

平成29年分は、提出件数73,427件、財産総額87兆5,895億円。

平成30年分は、提出件数72,633件、財産総額86兆8,825億円。

令和がんねんぶんは、提出件数72,248件、財産総額90兆6,510億円。

令和2年分は、提出件数72,215件、財産総額95兆7,119億円。

令和3年分は、提出件数75,005件、財産総額104兆1,238億円。

ニ 租税条約等に基づく情報交換

海外取引に関しては、二国間の租税条約や多数国間の税務行政執行共助条約など(令和5(2023)年5月現在、84の租税条約等1(153か国・地域を対象))に基づき、外国税務当局と情報交換を実施し、適正・公平な課税・徴収に必要な情報を国外から入手しています。

- 1 ここでいう租税条約等とは、租税条約、情報交換協定、税務行政執行共助条約及び日台民間租税取決めをいいます。

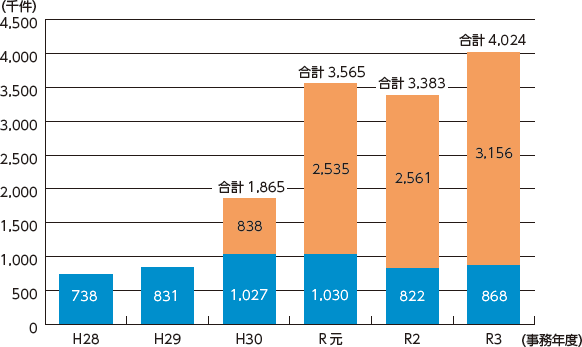

情報交換件数の推移

情報交換件数の推移のグラフ

情報交換件数は、各事務年度の提供・受領の件数を合計したものです。

平成30(2018)事務年度以降の数値には、CRSによる非居住者の金融口座情報及び国別報告事項(以下「CRS情報等」といいます。)の情報交換件数を含みます。

平成28事務年度は、約738,000件。

平成29事務年度は、約831,000件。

平成30事務年度は、CRS情報等約838,000件、その他約1,027,000件、合計約1,865,000件。

令和がん事務年度は、CRS情報等約2,535,000件、その他約1,030,000件、合計約3,565,000件。

令和2事務年度は、CRS情報等約2,561,000件、その他約822,000件、合計約3,383,000件。

令和3事務年度は、CRS情報等約3,156,000件、その他約868,000件、合計約4,024,000件。

ホ 共通報告基準(CRS)による非居住者の金融口座情報の自動的情報交換

外国の金融機関等を利用した国際的な脱税や租税回避に対処するため、OECDにおいて、非居住者の金融口座情報(氏名・住所・口座残高など)を税務当局間で定期的に交換するための国際基準である「共通報告基準(CRS)」が策定されています。我が国も、この枠組みに基づき、諸外国の税務当局との間で、情報交換を実施しています。国税庁では、受領した情報の資産残高の増減等にも着目し、国外送金等調書や国外財産調書などその他の資料情報等と併せて分析を行った上で、海外にある金融資産及びそこから生じる所得や、課税上問題のある海外取引の把握・解明などに活用しています。

| 受領 | 提供 | |||||||

|---|---|---|---|---|---|---|---|---|

| 令和2事務年度 | 令和3事務年度 | 令和2事務年度 | 令和3事務年度 | |||||

| 国・地域数 | 口座数 | 国・地域数 | 口座数 | 国・地域数 | 口座数 | 国・地域数 | 口座数 | |

| アジア・大洋州 | 16 | 1,473,200 | 17 | 1,644,896 | 12 | 529,864 | 12 | 536,650 |

| 北米・中南米 | 19 | 117,291 | 20 | 216,480 | 13 | 43,354 | 16 | 40,744 |

| 欧州・NIS諸国 | 40 | 313,587 | 43 | 325,978 | 39 | 73,074 | 42 | 67,976 |

| 中東・アフリカ | 12 | 2,818 | 14 | 313,310 | 6 | 4,266 | 7 | 6,424 |

| 合計 | 87 | 1,906,896 | 94 | 2,500,664 | 70 | 650,558 | 77 | 651,794 |

◎ CRS情報の活用事例

- ● CRS情報により、外国法人から得た役員報酬の申告漏れを把握するとともに、それを原資とした資産運用により得た配当所得が申告漏れとなっていた事実を把握

- ● CRS情報により、海外の被相続人名義の預金口座を把握し、その預金口座と、調査で新たに把握した海外の不動産が申告漏れとなっていた事実を把握

- ● CRS情報により、法人の代表者が海外に保有している預金口座に多額の残高があることを把握し、受取手数料を海外の個人名義口座で回収することによって収入から除外していた事実を把握

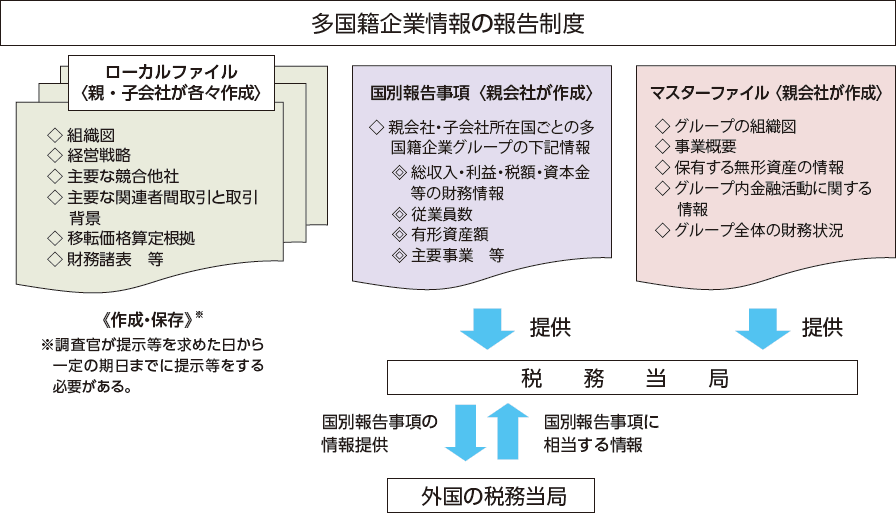

へ 多国籍企業情報の報告制度

多国籍企業のグローバルな活動・納税実態を把握するため、![]() 国別報告事項、

国別報告事項、![]() 事業概況報告事項(マスターファイル)及び

事業概況報告事項(マスターファイル)及び![]() ローカルファイルを税務署に提供(又は作成・保存)することが一部の法人に義務付けられています1。

ローカルファイルを税務署に提供(又は作成・保存)することが一部の法人に義務付けられています1。

国別報告事項は、一定規模以上の多国籍企業グループの最終親会社等がその居住地国・地域の税務当局に提供することとされており、我が国では、令和3(2021)事務年度において、53 か国・地域の税務当局から2,246 グループの情報を受ける一方、60 か国・地域の税務当局に901 グループの情報を提供しました。

国税庁では、多国籍企業における移転価格リスクや租税回避リスクの評価を行うに当たり、これらの情報を効果的に活用しています。

- 1 直前の会計年度における総収入金額1,000 億円以上の多国籍企業グループの最終親会社は、その親会社の会計年度の終了の日の翌日から1 年以内に、国別報告事項及びマスターファイルをe-Taxにより提供することとされました(平成28(2016)年4月1日以後に開始する会計年度から適用)。

多国籍企業情報の報告制度のイメージ

調査マンパワーの充実(執行体制の整備・拡充)

調査マンパワーの充実(執行体制の整備・拡充)

~ 専門部署・プロジェクトチームの設置 ~

国税庁では、国際的租税回避に対応するため、国税局や税務署に専門的に対応する部署を設置しています。

また、富裕層の中でも特に多額の資産を保有していると認められる納税者については、全国の国税局に重点管理富裕層プロジェクトチームを設置し、その関係者や主宰法人等をグループとして一体的に管理して、各種情報の収集・分析を行っています。

グローバルネットワークの強化(外国当局との連携等)

グローバルネットワークの強化(外国当局との連携等)

~ 外国当局との連携の強化 ~

国境を越えた経済活動がますます活発化する中、適正・公平な課税を確保するためには外国税務当局との協調が不可欠となっており、国税庁は、外国税務当局との連携の強化に努めています。

イ 国際的な枠組みへの参画

(イ) 国際合意の形成と履行

BEPSプロジェクトは、多国籍企業が各国国内法の間のずれ等を利用することで、課税所得を人為的に操作し、課税逃れを行っている問題に対処するため、OECDにおいて立ち上げられたものです。このプロジェクトにおける議論にはOECD非加盟国のG20メンバーも参加し、平成27(2015)年10月に最終報告書が公表されています。

最終報告書では、国際課税ルール全体を見直すことにより、多国籍企業による国際的租税回避に対処し、また、各国政府の制度及び多国籍企業の活動等に関する透明性の向上を図るための15の行動計画が勧告されており、国税庁は、その勧告内容の適切な実施に取り組んでいます。それぞれの行動計画の詳しい内容については、国税庁ホームページ「BEPSプロジェクト」をご覧ください。

(ロ)OECD等における取組への参画

BEPSプロジェクトの最終報告書の勧告は、OECD加盟国のみならず、新興国・途上国を含め、多数の国・地域により実施される必要があります。このため、「BEPS包摂的枠組み」(Inclusive Framework on BEPS)が組織されています。令和5(2023)年5月現在、我が国を含む142 の国と地域がこの枠組みに参加し、勧告内容の実施状況に関する相互審査や、勧告内容の見直しに関する議論に加え、直近では経済のデジタル化に伴う課税上の課題に対する解決策(市場国に対する新たな課税権の配分[第1の柱]とグローバル・ミニマム課税[第2の柱])が議論されており、各国がグローバル・ミニマム課税を導入する際のモデル・ルールや執行ガイダンスが合意・公表されました。我が国では令和5年度税制改正において、グローバル・ミニマム課税のルールのうち所得合算ルールの法制化が行われています。

また、租税条約等に基づく情報交換については、令和5(2023)年5月現在、168 の国と地域が参加する「税の透明性と情報交換に関するグローバル・フォーラム」において各国・地域の法制と執行について相互審査が行われています。

なお、「OECD税務長官会議」における「情報共有と協働のための合同国際タスクフォース」(JITSIC:Joint International Taskforce on Shared Intelligence and Collaboration)では、国際的な租税回避等の各国共通の課題について、各国が情報を共有し協働することを目的とした取組が行われています。

国税庁は、こうした取組や議論に積極的に参画しています。

ロ 徴収共助制度の活用

租税を徴収するための権限は国外で行使することができないという制約があります。このため、租税条約において、国外への財産移転による国際的な徴収回避に適切に対応することを目的として、各国の税務当局が協力して互いに相手国の租税を徴収する「徴収共助」の枠組みを設けています。

国税庁では、税務行政執行共助条約1などに基づく徴収共助の制度を積極的に活用して、国際的な租税の徴収に取り組むこととしています。

- 1 租税に関する情報の交換、徴収、文書の送達を相互に支援することを定めた多国間条約であり、我が国を含め141の国・地域において発効しています(令和5(2023) 年6月1日現在)。

徴収共助の仕組み

徴収共助の仕組みの図

1.A国の税務当局が、納税者に対して課税。

2.納税者は、A国に納税せず、財産をB国に移転。

3.A国では、B国にある納税者の財産について徴収することができない。

4.A国の税務当局は租税条約に基づき、納税者が財産を保有しているB国の税務当局に対して徴収共助を要請。

5.B国の税務当局は、A国の徴収共助要請に応じて、納税者がB国に保有する財産を徴収。

6.B国の税務当局は、徴収した税額をA国の税務当局に送金、A国の税務当局は納税者の滞納税額に充当。

Web-TAX-TV「国外財産を追いかけろ!~国際徴収への取組~」

国税庁のインターネット番組「Web-TAX-TV」では、海外に財産を移転させ納税を免れようとする悪質な滞納事案に対し、租税条約に基づく徴収共助制度を活用した徴収に取り組む徴収官の仕事をドラマ仕立てで配信しています。是非ご覧ください。

ハ 相互協議の促進

国税庁では、移転価格課税などによる国際的な二重課税について納税者の申立てを受けた場合、租税条約等に基づき外国税務当局との相互協議1を実施してその解決を図っています。また、納税者の予測可能性を高め、移転価格税制2の適正・円滑な執行を図る観点から、事前確認3に係る相互協議も実施しています。

国税庁では、相互協議事案の適切・迅速な解決に向け、要員の確保など体制の充実を図るとともに、各国税務当局との連絡を密にし、機動的かつ円滑な協議の実施に取り組んでいます4。

- 1 「相互協議」とは、租税条約等に基づき、国際的な二重課税が移転価格課税などにより生じた場合などにおいて、国税庁が納税者の申立てを受けて租税条約相手国・地域の税務当局との間で協議を行う手続です。

- 2 我が国企業が国外の関連企業と取引をするに当たって、その取引価格が第三者間の取引価格(これを「独立企業間価格」と呼んでいます。)と異なることにより、我が国企業の課税所得が減少している場合に、その取引が独立企業間価格で行われたとみなして、所得を計算し直す制度です。

- 3 「事前確認」とは、納税者が申し出た独立企業間価格の算定方法などについて税務当局が確認を行うことです。

- 4 令和3(2021)事務年度の協議回数・日数は53回・155日でした。

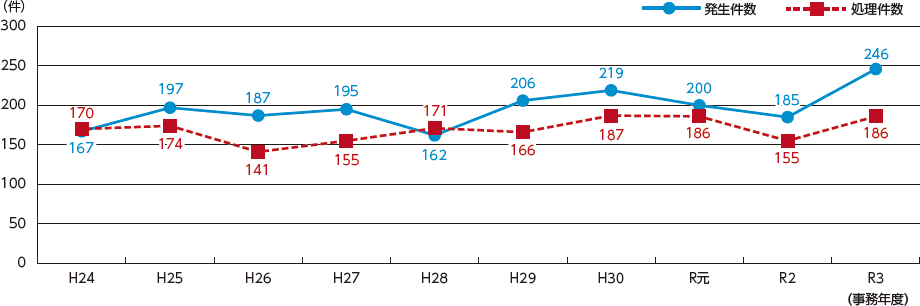

相互協議事案の発生・処理件数に係る推移

相互協議事案の発生・処理件数に係る推移のグラフ

発生件数は、納税者からの相互協議の申立て又は相手国税務当局からの相互協議の申入れがあった件数です。

発生件数について、

平成24事務年度は、167件。 平成25事務年度は、197件。 平成26事務年度は、187件。

平成27事務年度は、195件。 平成28事務年度は、162件。 平成29事務年度は、206件。

平成30事務年度は、219件。 令和がん事務年度は、200件。 令和2事務年度は、185件。

令和3事務年度は、246件。

処理件数について、

平成24事務年度は、170件。 平成25事務年度は、174件。 平成26事務年度は、141件。

平成27事務年度は、155件。 平成28事務年度は、171件。 平成29事務年度は、166件。

平成30事務年度は、187件。 令和がん事務年度は、186件。 令和2事務年度は、155件。

令和3事務年度は、186件。

(3)富裕層や海外取引のある企業への対応等

~ 富裕層や海外取引のある企業に対して積極的に調査 ~

国税庁では、富裕層や海外取引のある企業への対応を重点課題として掲げ、上記の取組を推進することにより、海外への資産隠しや国際的な租税回避行為に適切に対処するための調査を積極的に実施しています。

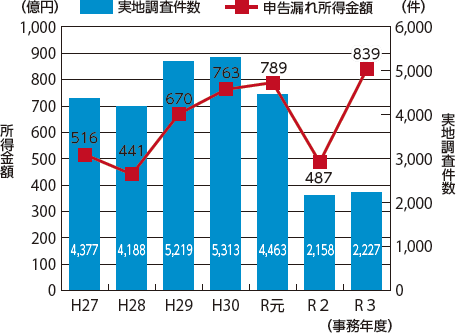

富裕層に対する所得税調査事績

グラフ

富裕層に対する所得税調査事績のグラフ

平成27事務年度は、実地調査件数4,377件、申告漏れ所得金額516億円。

平成28事務年度は、実地調査件数4,188件、申告漏れ所得金額441億円。

平成29事務年度は、実地調査件数5,219件、申告漏れ所得金額670億円。

平成30事務年度は、実地調査件数5,313件、申告漏れ所得金額763億円。

令和がん事務年度は、実地調査件数4,463件、申告漏れ所得金額789億円。

令和2事務年度は、実地調査件数2,158件、申告漏れ所得金額487億円。

令和3事務年度は、実地調査件数2,227件、申告漏れ所得金額839億円。

◎ 富裕層や海外取引のある企業に対する調査事例

- ● 租税条約等の情報交換規定によって、海外金融機関から得た利息等の申告を行っていない事実を把握、

また、所有する外国法人について外国子会社合算税制を適用すべき事実を把握 - ● 現地の登記情報等から法人税の負担が小さい国・地域に所在する外国子会社の実態を確認し、外国子会社合算税制を適用すべき事実を把握

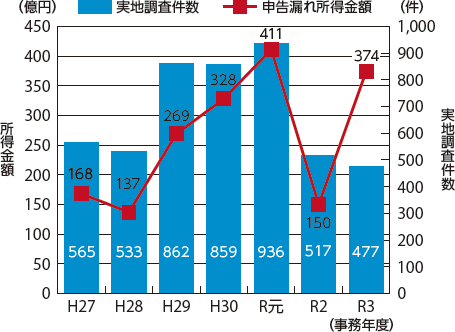

海外投資などを行っている富裕層に対する所得税調査事績

海外投資などを行っている富裕層に対する所得税調査事績のグラフ

平成27事務年度は、実地調査件数565件、申告漏れ所得金額168億円。

平成28事務年度は、実地調査件数533件、申告漏れ所得金額137億円。

平成29事務年度は、実地調査件数862件、申告漏れ所得金額269億円。

平成30事務年度は、実地調査件数859件、申告漏れ所得金額328億円。

令和がん事務年度は、実地調査件数936件、申告漏れ所得金額411億円。

令和2事務年度は、実地調査件数517件、申告漏れ所得金額150億円。

令和3事務年度は、実地調査件数477件、申告漏れ所得金額374億円。

海外取引法人等に対する法人税調査事績

海外取引法人等に対する法人税調査事績のグラフ

平成27事務年度は、実地調査件数13,044件、申告漏れ所得金額2,308億円。

平成28事務年度は、実地調査件数13,585件、申告漏れ所得金額2,366億円。

平成29事務年度は、実地調査件数16,466件、申告漏れ所得金額3,670億円。

平成30事務年度は、実地調査件数15,650件、申告漏れ所得金額6,968億円。

令和元(がん)事務年度は、実地調査件数13,116件、申告漏れ所得金額2,411億円。

令和2事務年度は、実地調査件数4,569件、申告漏れ所得金額1,530億円。

令和3事務年度は、実地調査件数6,676件、申告漏れ所得金額1,611億円。

~ 移転価格税制の運用の明確化 ~

企業活動の国際化の進展に伴い、移転価格税制の適用対象となる取引が増加し、その内容も複雑化している中、国税庁では、納税者の予測可能性を高めるため、移転価格税制に係る法令解釈通達や事務運営指針を改正するなど、制度の運用に関する執行方針や適用基準を公表しています。また、移転価格税制に係る事前確認については、事前確認の申出の前に税務当局が相談を受ける事前相談を行うなど、納税者が事前確認を円滑に利用できる環境を整えています。