Ⅲ 適正・公平な課税・徴収

2 自主納付態勢の確立

(1)自主納付態勢の確立

~ 年度内に納付された税金は約76.2兆円( 年度内収納割合は98.8%) ~

申告された国税は、国庫に納付されて初めて歳入となります。令和3(2021)年度においては、税務署に申告された国税などの課税額(徴収決定済額)が約77.1兆円であったのに対し、このうち年度内に国庫に納付された税金(収納済額)が約76.2兆円となっており、その収納割合は98.8%でした。

~ 滞納を未然に防止 ~

滞納を未然に防止するために、振替納税やダイレクト納付などの多様な納付手段を提供した上で納付の期限や納税資金の積立てに関する周知・広報を、関係民間団体や税理士会等の協力を得ながら、

積極的に実施しています。

また、計画的な納付を行っていただくため、ダイレクト納付を利用した予納(予納ダイレクト)を導入し、積極的にご利用いただけるよう努めています。

このほか、期限を過ぎて納付したことのある納税者には、あらかじめ文書で期限をお知らせし、期限までに納付のない納税者には、督促状を発送する前に納付を促すなどの取組を行っています。

※ 滞納とは、国税が納期限までに納付されず、督促状が発送されたものをいいます。

(2)滞納の整理促進への取組

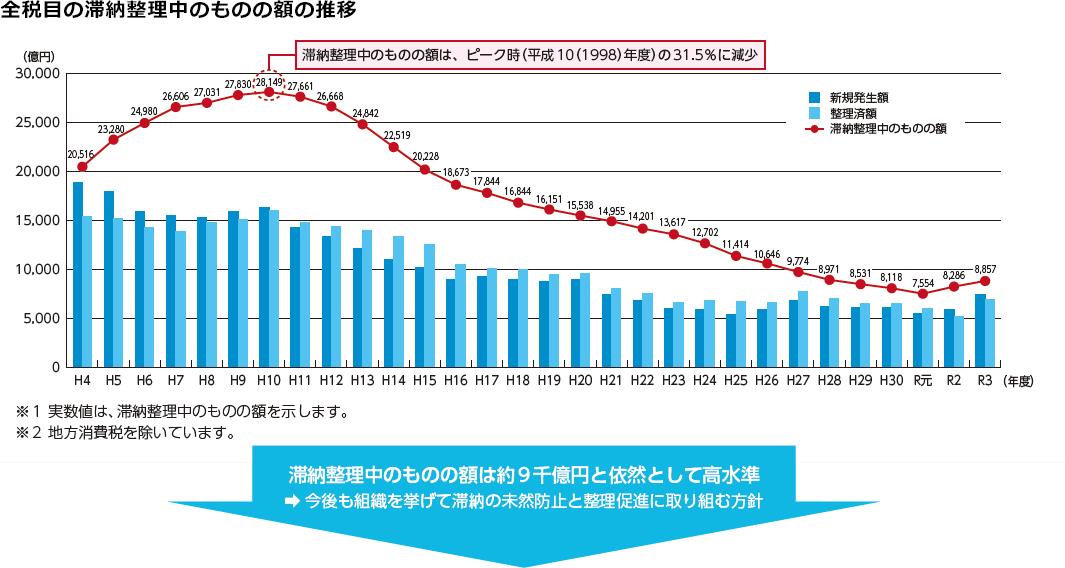

~ 滞納整理中のものの額はピーク時の31.5%に ~

令和3(2021)年度末の滞納整理中のものの額は8,857億円となっています。

全税目の滞納整理中のもののがくの推移のグラフ

令和3年度の滞納整理中のもののがくは8,857億円であり、ピーク時である平成10年度の2兆8,149億円の31.5%まで減少。

※1 実数値は、滞納整理中のもののがくを示します。

※2 地方消費税を除いています。

滞納となった国税については、期限内に国税の納付を行っている大多数の納税者との公平性を確保する観点から、早期徴収に努めるとともに、以下の基本方針の下で整理促進に取り組んでいます。

~ 滞納整理は滞納者個々の実情に即しつつ適切に対応 ~

滞納整理に当たっては、まず、自主的な納付を促して納付の意思を確認するとともに、事業や財産・収支の状況など、滞納者個々の実情を十分に把握した上で、処理方針を決定します。

具体的には、滞納者から一括納付が困難との相談がある場合には、事情を十分にお聴きした上で、納税の猶予や換価の猶予などの適用を検討し、法令の要件に該当する場合は分割納付を認めるなど適切に対応しています。

一方、納付約束の不履行を繰り返すなど、納税に対する誠実な意思が認められない場合には、財産の差押えや公売等の滞納処分を適時・適切に実施することとしています。

~ 大口・悪質滞納事案に対する厳正かつ毅然とした対応 ~

大口・悪質滞納事案の滞納整理に当たっては、捜索や差押え、公売等の滞納処分を適時・適切に実施するなど、厳正かつ毅然とした対応を行っています。

また、財産の隠蔽等により滞納処分の執行を免れようとする特に悪質な事案については、滞納処分免脱罪1の告発を行うなど、厳正に対処しています。

◎ 令和4(2022)年度告発事例

- ● 顧客からの入金を滞納会社の従業員名義の預金口座に振込入金させることにより、財産を隠蔽した事案を告発

- ● 内縁の配偶者が事業を始めたように装い、滞納会社の取引先に対する売掛金を当該事業の屋号(架空の屋号)で請求及び領収することにより、財産を隠蔽した事案を告発

~ 処理困難事案に対する組織的な対応等 ~

複雑な取引や財産の移転を仮装しているような、処理が困難な事案の滞納整理については、![]() 広域運営による支援や適時のプロジェクトチームの編成による滞納処分の実施など、事案の解明に必要十分な人員を確保して組織的な対応を行うとともに、

広域運営による支援や適時のプロジェクトチームの編成による滞納処分の実施など、事案の解明に必要十分な人員を確保して組織的な対応を行うとともに、![]() 国が原告となって詐害行為取消訴訟2等の原告訴訟を提起するなど、法的手段を積極的に活用した滞納整理に取り組んでいます。

国が原告となって詐害行為取消訴訟2等の原告訴訟を提起するなど、法的手段を積極的に活用した滞納整理に取り組んでいます。

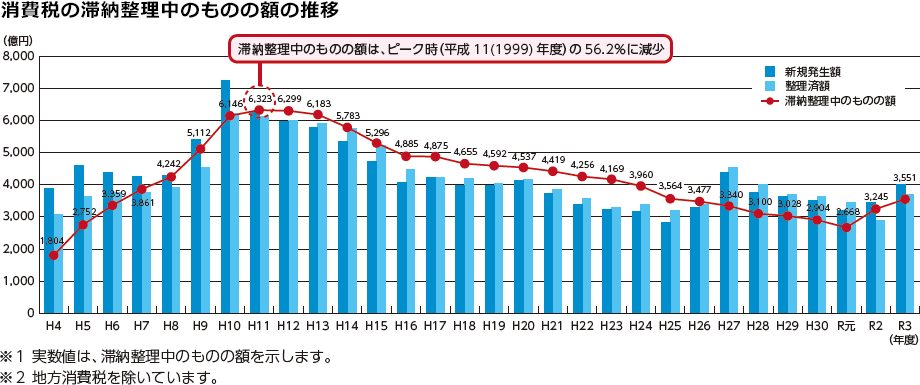

~ 消費税滞納事案の確実な処理 ~

消費税を含む滞納については、新規発生時の早期着手を徹底するなど、確実な処理を行い、滞納残高の圧縮に取り組んでいます。

消費税の滞納整理中のもののがくの推移のグラフ

令和3年度の滞納整理中のもののがくは3,551億円であり、ピーク時である平成11年度の6,323億円の56.2%まで減少。

※1 実数値は、滞納整理中のもののがくを示します。

※2 地方消費税を除いています。

- 1 差押えなどの滞納処分を免れる目的で、財産の隠蔽などを行った場合は、3年以下の懲役又は250万円以下の罰金が科されます。

- 2 詐害行為取消訴訟とは、滞納者と第三者との間における債権者(国)を害する財産に関する行為(詐害行為)の効力を否定して、滞納者から離脱した財産をその第三者から取り戻して滞納者に復帰させるための訴訟をいいます。

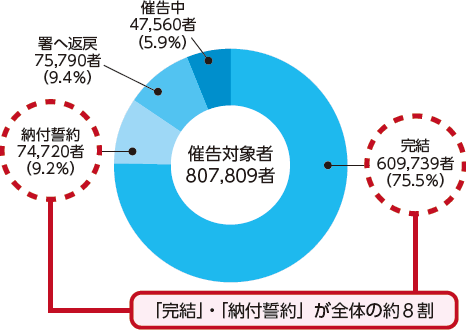

(3)集中電話催告センター室

~ 効果的・効率的な電話催告の実施 ~

新規に発生した滞納事案は、集中電話催告センター室(納税コールセンター)で幅広く所掌して、システムを活用した電話催告等を実施することにより、効果的・効率的な滞納整理を行っています。

こうした取組により、令和3(2021)年7月から令和4(2022)年6月末までの1年間で、催告対象約81万者のうち、約61万者(75.5%)が完結し、約7万者(9.2%)が納付誓約となっています。

集中電話催告センター室の滞納整理状況

(4)公売の実施

~ 公売で約1,740物件を売却 ~

国税庁では、滞納処分により差し押さえた財産について、入札や競り売りの方法により公売を実施し、売却した代金を滞納国税に充てています。

令和3(2021)年7月から令和4(2022)年6月末までの1年間で、全国で204回の公売を実施しました。その結果、不動産、自動車、宝飾品など約1,740物件が売却され、その売却総額は約43億円となっています。

全国の国税局が公売する公売財産の内容や公売日程については、国税庁ホームページの「公売情報」からご覧いただけます。

令和3(2021)年7月から令和4(2022)年6月末までに公売で売却した財産の例

(5)的確かつ効率的な債権債務の管理

~ システムの高度活用で迅速な処理 ~

納税申告や還付申告によって大量に発生する国税の債権債務の管理業務については、システムを有効活用して的確かつ効率的に処理を行っています。

年間約4,303 万件の税金の納付を効率的に処理するため、日本銀行における納付書のOCR処理(光学式文字認識処理)1や、振替納税・ダイレクト納付などの納付書を使用しない納付手段を導入し、事務作業の効率化を図っています。還付金の支払についても、振込処理をオンライン化し、効率的かつ迅速な処理に努めています。

- 1 「OCR処理(光学式文字認識処理)」とは、納付書に記載された文字を電子データに変換することをいい、この電子データにより日本銀行と国税庁の間の連絡を行うことで、情報伝達の合理化・ペーパーレス化を図ることができます。