Ⅱ 納税者サービスの充実と行政効率化のための取組

5 社会保障・税番号制度(マイナンバー制度)への取組

(1)マイナンバー制度の概要

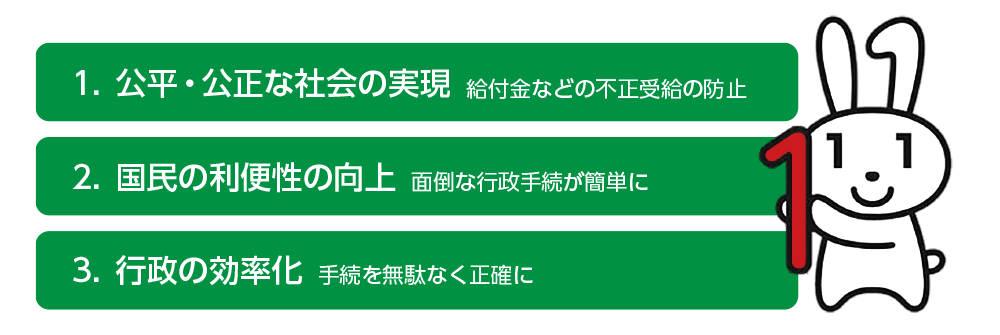

マイナンバー制度は、行政を効率化し、国民の利便性を高め、公平・公正な社会を実現する社会基盤です。

マイナンバー制度の導入に伴い、国税庁は法人番号の付番機関になるとともに、マイナンバー(個人番号)及び法人番号の利活用機関となっています。

(出典:内閣府ホームページ(https://www.cao.go.jp/bangouseido/seido/index.html))

イ マイナンバー(個人番号)

マイナンバーは、住民票を有する全ての方が持つ12桁の番号です。

マイナンバーの利用範囲は、社会保障、税、災害対策の3分野のうち、法律や自治体の条例で定められた手続に限定されています。

ロ 法人番号

法人番号は、株式会社などの法人等が持つ13桁の番号です。

法人番号はマイナンバーと異なり、どなたでも自由に利用可能とされています。

(2)マイナンバー及び法人番号の利活用機関としての対応

~ 国税分野での利用と広報 ~

税務署に提出する申告書や法定調書などには、提出の都度、マイナンバーや法人番号を記載します。

マイナンバーの提供を受ける際には、なりすましを防ぐため、マイナンバー法に基づき厳格な本人確認が求められます。国税分野における本人確認については、具体的な手続を国税庁告示で定めています。

マイナンバー制度の定着のため、国税庁ホームページにマイナンバー制度についての特設サイト(https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/index.htm)を設けてFAQなどを掲載しているほか、新聞やインターネット広告などを通じた広報を行うなど、積極的な周知・広報に取り組んでいます。

~ 納税者利便の向上 ~

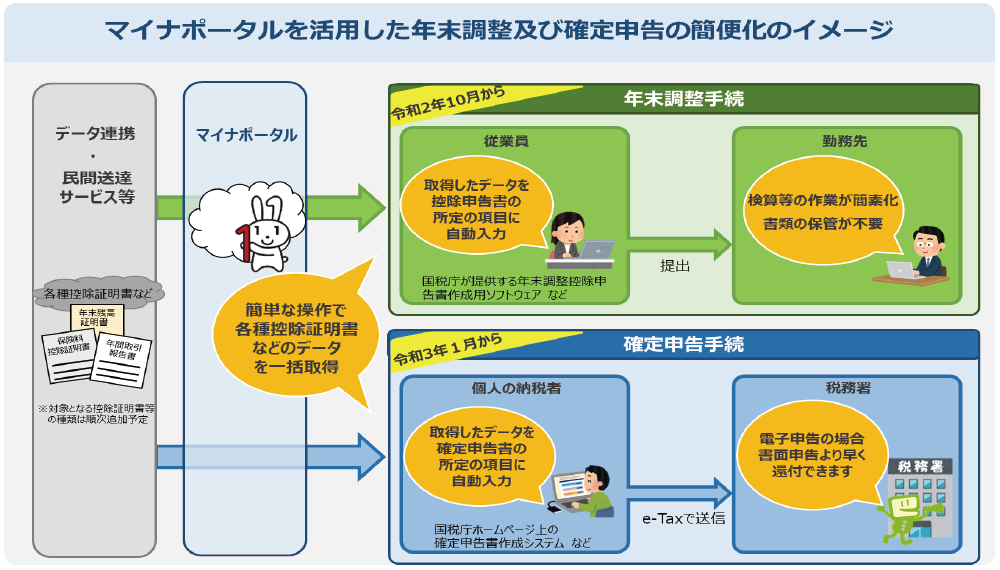

マイナンバー制度の導入を契機として、申告手続における住民票の写しの添付が不要となったほか、所得税・消費税・贈与税・相続税の申告をe-Taxで送信された皆様には、平成31(2019)年1月から、マイナポータル1の「お知らせ」機能を通じて、e-Taxのメッセージボックスに格納された所得税の申告等に係る情報や還付申告の処理状況などを確認できるようにしました。

また、年末調整・確定申告手続をより簡単に行えるよう、生命保険料控除証明書などのデータを、マイナポータルを通じて一括入手し、各種申告書への自動入力ができる仕組みの準備を進めています。

- 1 マイナポータルとは、様々な行政手続がワンストップでできたり、行政機関からのお知らせを確認できたりする、政府が運営するオンラインサービスのことです。

~ 所得把握の適正化・効率化 ~

国税分野では、申告書、法定調書などの書類に番号が記載されることから、各人ごとの法定調書データの集約やそのデータと申告書とのチェックが、より正確かつ効率的に行えるようになり、また、所得把握の正確性が向上し、より適正・公平な課税につながるものと考えています。

(3)マイナンバーカードの普及促進

政府全体の方針である「マイナンバーカードの普及とマイナンバーの利活用の促進に関する方針」(令和元(2019)年6月4日デジタル・ガバメント閣僚会議決定)に基づき、確定申告会場だけでなく税を考える週間など様々な機会において、地方公共団体と協力し「マイナンバーカード申請コーナー」を設置するなど、マイナンバーカードの普及促進に積極的に取り組んでいます。

(4) 法人番号の付番機関としての対応

~ 法人番号の付番業務 ~

国税庁は、![]() 株式会社などの設立登記法人、

株式会社などの設立登記法人、![]() 国の機関、

国の機関、![]() 地方公共団体、

地方公共団体、![]() これら以外の法人又は人格のない社団等のうち給与支払事務所等の開設届出書などを提出することとされている団体に対して、法務省から提供される登記情報又は税務署に提出された届出書などに基づいて法人番号を指定し、通知しています。

これら以外の法人又は人格のない社団等のうち給与支払事務所等の開設届出書などを提出することとされている団体に対して、法務省から提供される登記情報又は税務署に提出された届出書などに基づいて法人番号を指定し、通知しています。

また、法人番号の指定を受けた法人等の基本3情報 (ⅰ商号又は名称、ⅱ本店又は主たる事務所の所在地及びⅲ 法人番号)を、「国税庁法人番号公表サイト」(https://www.houjin-bangou.nta.go.jp)において公表しています。

- ※ 上記

~

~ 以外の法人又は人格のない社団等であっても、一定の要件にあてはまれば、国税庁長官に届け出ることにより番号指定を受けることが可能です。

以外の法人又は人格のない社団等であっても、一定の要件にあてはまれば、国税庁長官に届け出ることにより番号指定を受けることが可能です。

~ 法人番号の利活用推進 ~

法人番号は、利用範囲に制限がなく、社会的なインフラとして幅広い分野で利活用することができるため、関係府省と連携を図り、国・地方の各行政機関や民間団体に対して、制度説明や利活用の働きかけに取り組んでいます。

~ 国税庁法人番号公表サイトの利便性向上に向けた取組 ~

国税庁法人番号公表サイトでは、「法人番号」「商号又は名称」「所在地」などから、法人等の基本3情報を検索することができるほか、利用者が法人番号などの情報を利活用しやすいよう、データのダウンロード機能やWeb-API2機能を提供しています。

デジタル化・ネットワーク化が進展している中、法人が活用しやすくなるよう、平成30(2018)年4月から商号又は名称のフリガナの公表を開始したほか、提供データの信頼性向上のため、同年12月に、登記上の本店所在地が区画整理などで既に廃止されており、現在では存在しない住所表記となっていることが確認できた法人を検索対象から除外する機能を追加しました。

また、法人等の基本3情報の公表については、これまで、法人番号を指定した法人に対して法人番号を通知した後に行っていましたが、令和2(2020)年1月から、法人番号を指定した後速やかに行うこととなりました。

- 2 Web-AP(I Application Programming Interface)とは、利用者が構築しているシステムからインターネットを経由して、簡単なリクエストを送信することで、指定した条件に合致する情報を取得するためのシステム間連携インターフェースをいいます。

~ 法人番号の国際的な利活用推進に向けた取組 ~

国税庁は、平成27(2015)年、国連及び国際標準化機構(ISO)に当庁を発番機関として登録し、「発番機関コード」を取得しました。発番機関コードと法人番号を組み合わせることにより、国際取引においても、唯一無二性をもつ無償の企業コードとして利用することができます。

また、名称や所在地の英語表記が使用される機会が多くなっていることから、平成29(2017)年4月から国税庁法人番号公表サイトの英語版webページ(https://www.houjin-bangou.nta.go.jp/en/)を開設し、公表を希望する法人からの申込みに基づき、名称及び所在地の英語表記を公表しています。