通算制度加入直後に離脱した場合の時価評価

(問42)

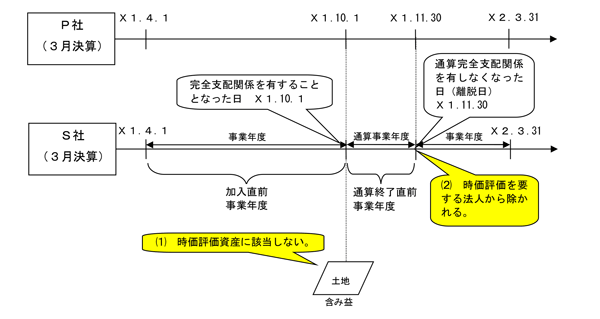

S社は、X1年10月1日に通算親法人P社(3月決算)によりその発行済株式の全てを取得され、P社の通算グループに加入しましたが、X1年11月30日にP社がS社株式を通算グループ外の第三者に売却したため、P社の通算グループから離脱しました。S社は1,000万円以上の含み益のある土地を保有していますが、下記の事業年度においてその土地の時価評価を行う必要があるのでしょうか。

- (1) 通算グループへの加入直前の事業年度

- (2) 通算グループから離脱する直前の事業年度

【回答】

- (1) 通算グループへの加入直前の事業年度終了の時にS社が保有する土地は、時価評価資産には該当しませんので、時価評価をする必要はありません。

- (2) 通算グループから離脱する直前の事業年度において、S社は時価評価を要する法人から除かれるため、時価評価を行う必要はありません。

【解説】

- (1) 通算グループへの加入直前の事業年度の時価評価

通算制度への加入に当たっては、原則として、その加入直前の事業年度終了の時に有する時価評価資産の評価益の額又は評価損の額は、その加入直前の事業年度において益金の額又は損金の額に算入することとされています。ただし、通算法人がその通算法人に係る通算親法人による完全支配関係(通算除外法人(注1)及び外国法人が介在しない一定の関係に限ります。以下同じです。)がある法人を設立した場合におけるその法人など一定の法人は時価評価を要しないこととされています(法64の12 )。

)。

この時価評価資産とは、固定資産、棚卸資産たる土地(土地の上に存する権利を含みます。)、有価証券、金銭債権及び繰延資産をいい、これらの資産のうち一定の資産は時価評価資産から除かれていますが、初年度離脱加入子法人(注2)の有する資産は、この時価評価資産から除かれる一定の資産とされています(令131の16六)。

本件は、S社がP社との間に完全支配関係を有することとなった日(X1年10月1日)以後2月以内の日(X1年11月30日)にP社がS社株式を通算グループ外の第三者に売却したことによりその完全支配関係を有しなくなることから、S社は初年度離脱加入子法人に該当し、その保有する土地は時価評価資産には該当しませんので、時価評価をする必要はありません。 - (2) 通算グループから離脱する直前の事業年度の時価評価

通算制度の承認の効力を失う通算法人が、その通算終了直前事業年度(その効力を失う日の前日の属する事業年度をいいます。以下同じです。)終了の時前に行う主要な事業がその通算法人であった内国法人において引き続き行われることが見込まれていないことなど一定の要件に該当する場合には、その通算終了直前事業年度終了の時に有する時価評価資産の評価益の額又は評価損の額は、その通算終了直前事業年度において益金の額又は損金の額に算入することとされていますが、その通算法人が初年度離脱通算子法人(注3)及びその通算グループ内の合併又は残余財産の確定に基因して通算制度の承認の効力を失う法人に該当する場合には、時価評価を要する法人から除かれます(法64の13、令131の17)。

本件は、上記(1)で述べたとおり、S社がP社との間に完全支配関係を有することとなった日(X1年10月1日)以後2月以内の日(X1年11月30日)にP社がS社株式を通算グループ外の第三者に売却したことによりその通算完全支配関係を有しなくなることから、S社は初年度離脱通算子法人に該当し、時価評価を要する法人から除かれるため、時価評価をする必要はありません。

- (注1) このQ&Aにおいて、通算除外法人とは、問2の(1)から(9)までに掲げる法人をいいます。

- (注2) 初年度離脱加入子法人とは、通算親法人による完全支配関係を有することとなった日の属するその通算親法人の事業年度終了の日までにその完全支配関係を有しなくなる法人のうち、その完全支配関係を有することとなった日以後2月以内にその通算グループ内の通算法人による株式の売却等の一定の事実が生ずることによりその完全支配関係を有しなくなる法人(その通算グループ内の合併又は残余財産の確定によりその完全支配関係を有しなくなる法人を除きます。)をいいます(令131の16六)。

- (注3) 初年度離脱通算子法人とは、通算子法人で通算親法人との間に通算完全支配関係を有することとなった日の属するその通算親法人の事業年度終了の日までにその通算完全支配関係を有しなくなる法人のうち、その通算完全支配関係を有することとなった日以後2月以内にその通算グループ内の通算法人による株式の売却等の一定の事実が生ずることによりその通算完全支配関係を有しなくなる法人(その通算グループ内の合併又は残余財産の確定によりその通算完全支配関係を有しなくなる法人を除きます。)をいいます(令24の3)。

(参考)

通算除外法人、加入時期の特例、通算制度への加入に伴う時価評価を要しない法人、通算制度からの離脱等に伴う時価評価を要する法人、時価評価資産の範囲については、次のQ&Aを参照してください。