1 近代の税務行政と納税組合の設立

明治22年(1889)に定められた国税徴収法では、地租と所得税の徴収は、市町村が徴税の義務を負うとされ、その代わりに国から交付金が出されていました(当初、地租は交付金の対象外)。明治29年(1896)には税務署が設置されましたが、地租や所得税等一部の税目の徴収義務はそのまま市町村にありました。

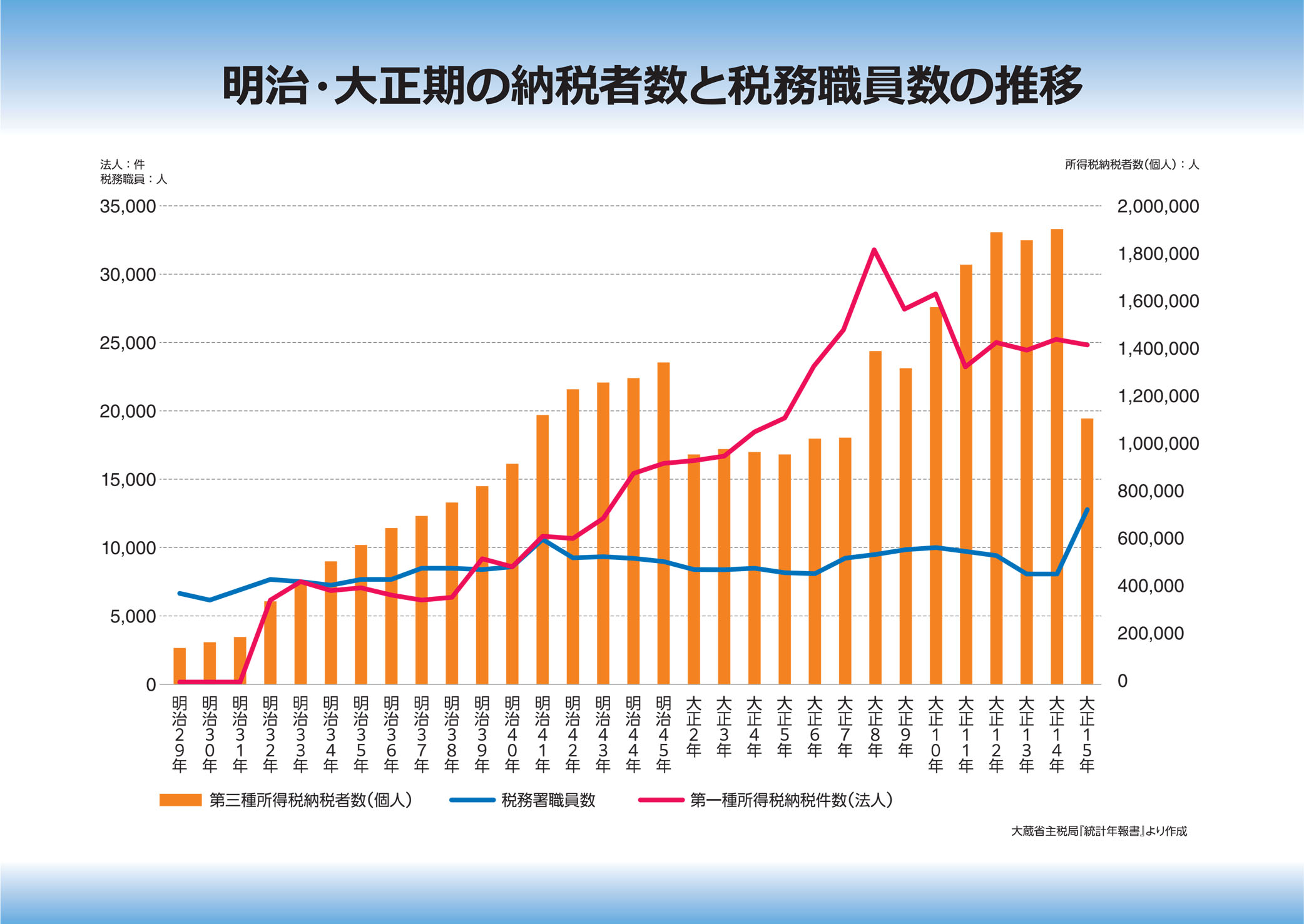

明治32年(1899)の税制改正以降、所得税の納税者数が激増していきました。その一方、税務職員数があまり増加せず、税務署では事務多端となりました。また、日清戦争、日露戦争の戦費調達のため増税が重なると、督促状送付件数が急増するなど収納状況が悪化するようになりました。悪化した収納状況を改善するために、交付金を利用して納税組合を結成するなどの施策が各地で採られるようになりました。

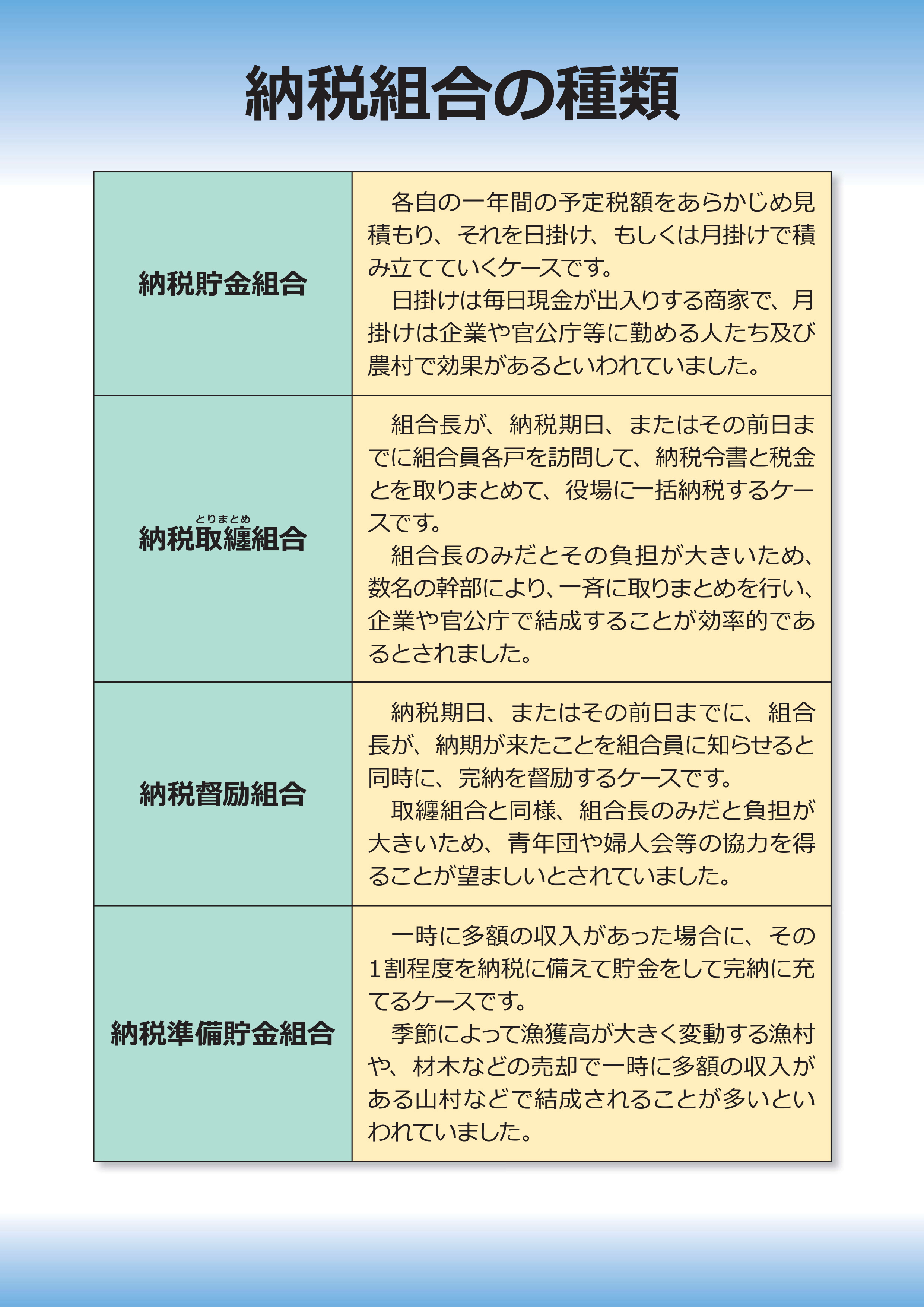

納税組合にも、組合長が組合員各戸を訪問して税金を集めて取りまとめて役場に納税する取纏(とりまとめ)組合や、組合長が納期日前に、組合員に納期を周知する督励組合など、さまざまな形態がありました。

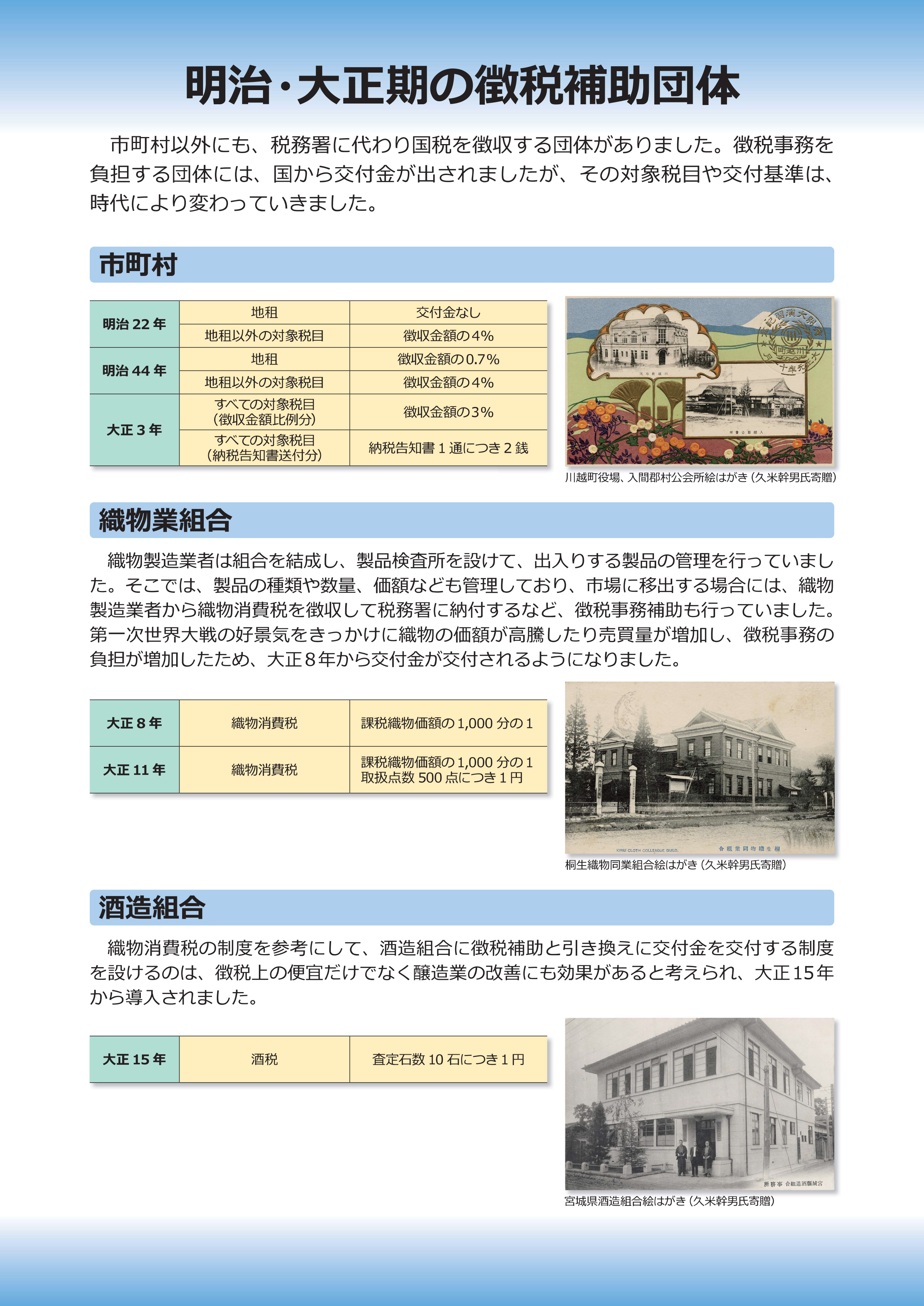

徴収補助の対象は、織物業組合や酒造組合などにも拡大されていきました。

明治・大正期の納税者数と税務職員数の推移

(画像をクリックすると拡大します。) |

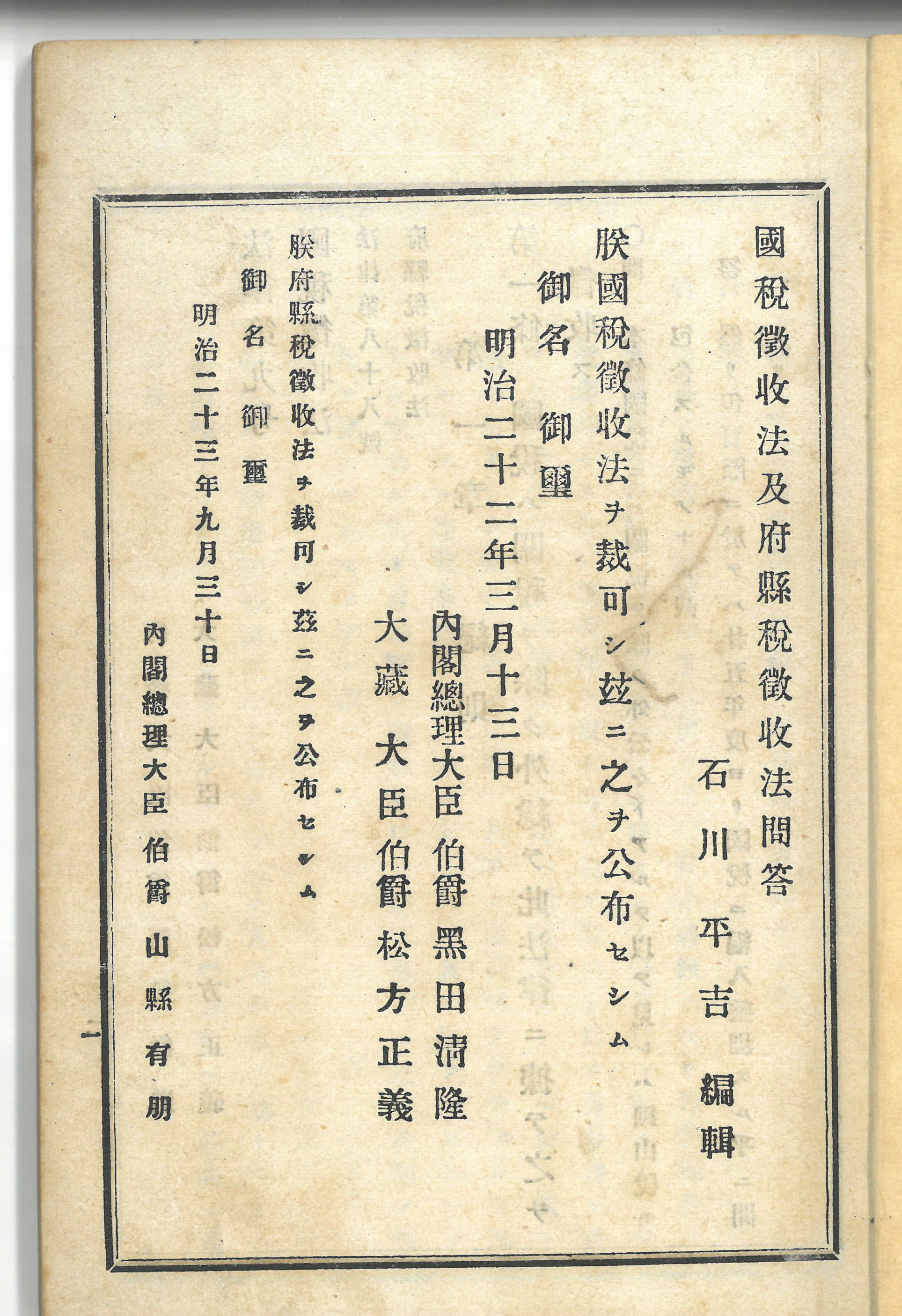

国税徴収法及府県税徴収法問答

明治24年(1891)

(画像をクリックすると拡大します。) |

(久米 幹男 氏 寄贈)

栃木県収税属の石川平吉が、国税及び府県税の徴収法について逐条の解説を加えたものです。

国税徴収法によって、市町村は地租のほか勅令で定められた国税の徴収義務を負うこととされました。地租の徴収費は市町村が負担するとされましたが、その他の国税については、徴収金額の4%を市町村に交付することが定められました。

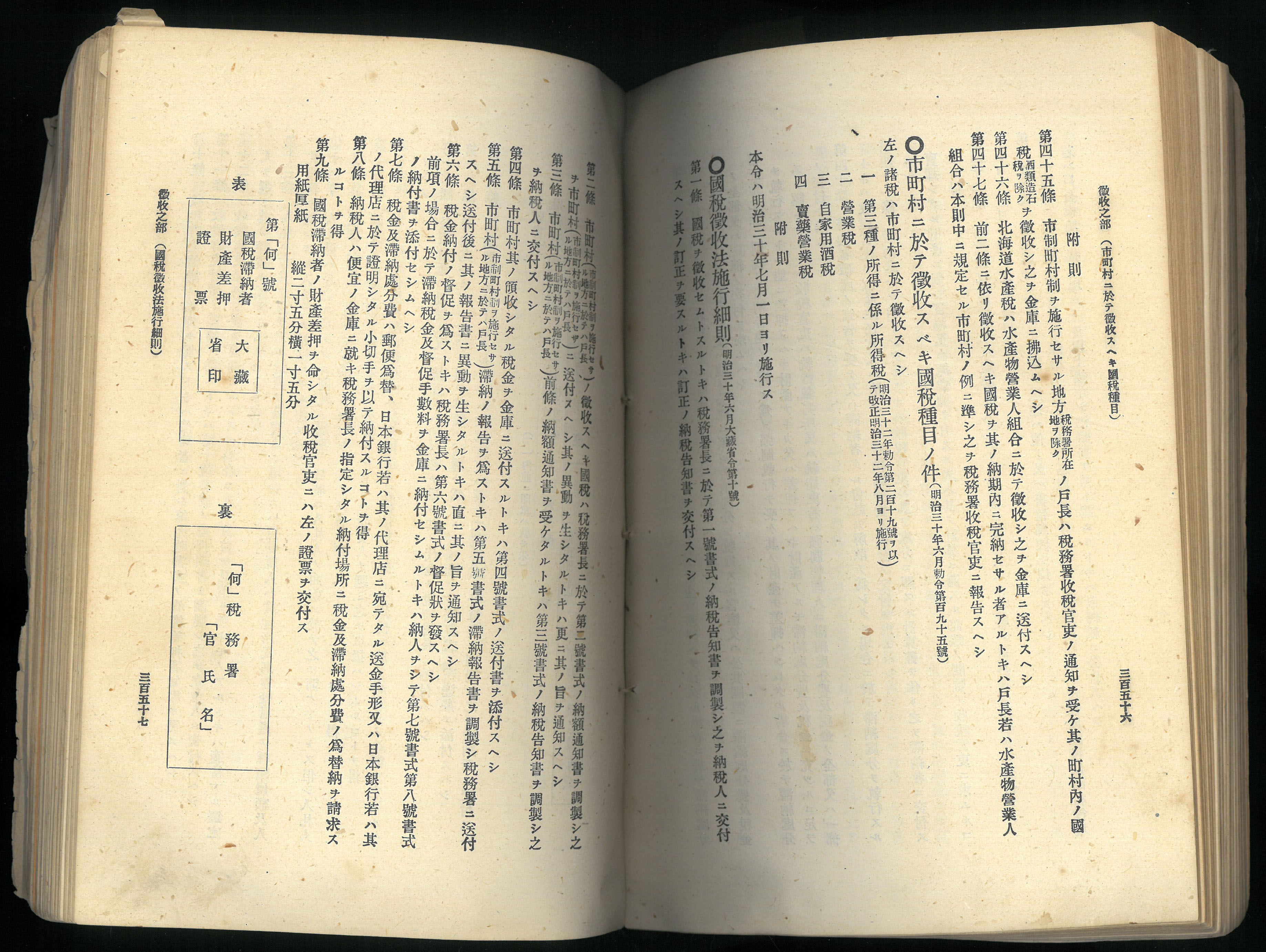

市町村に於て徴収すべき税目

明治32年(1899)

(画像をクリックすると拡大します。) |

市町村は、国税徴収法で「地租及勅令ヲ以テ命シタル国税」を国に代わって徴収する義務を負うとされました。この勅令で指定された国税は、当初は所得税や自家用料酒鑑札料、菓子税、煙草税、売薬営業税、船税、車税等の9税目でしたが、時期によって変化していきました。

展示している史料は、明治32年(1899)に大蔵省主税局が編纂した法規集『租税法規纂要』に掲載されているものです。同年の税法改正では、所得税のうち個人を対象とする第三種所得税、営業税、自家用酒税、売薬営業税の4税目が指定されていました。

納税組合の種類

(画像をクリックすると拡大します。) |

明治・大正期の徴税補助団体

(画像をクリックすると拡大します。) |

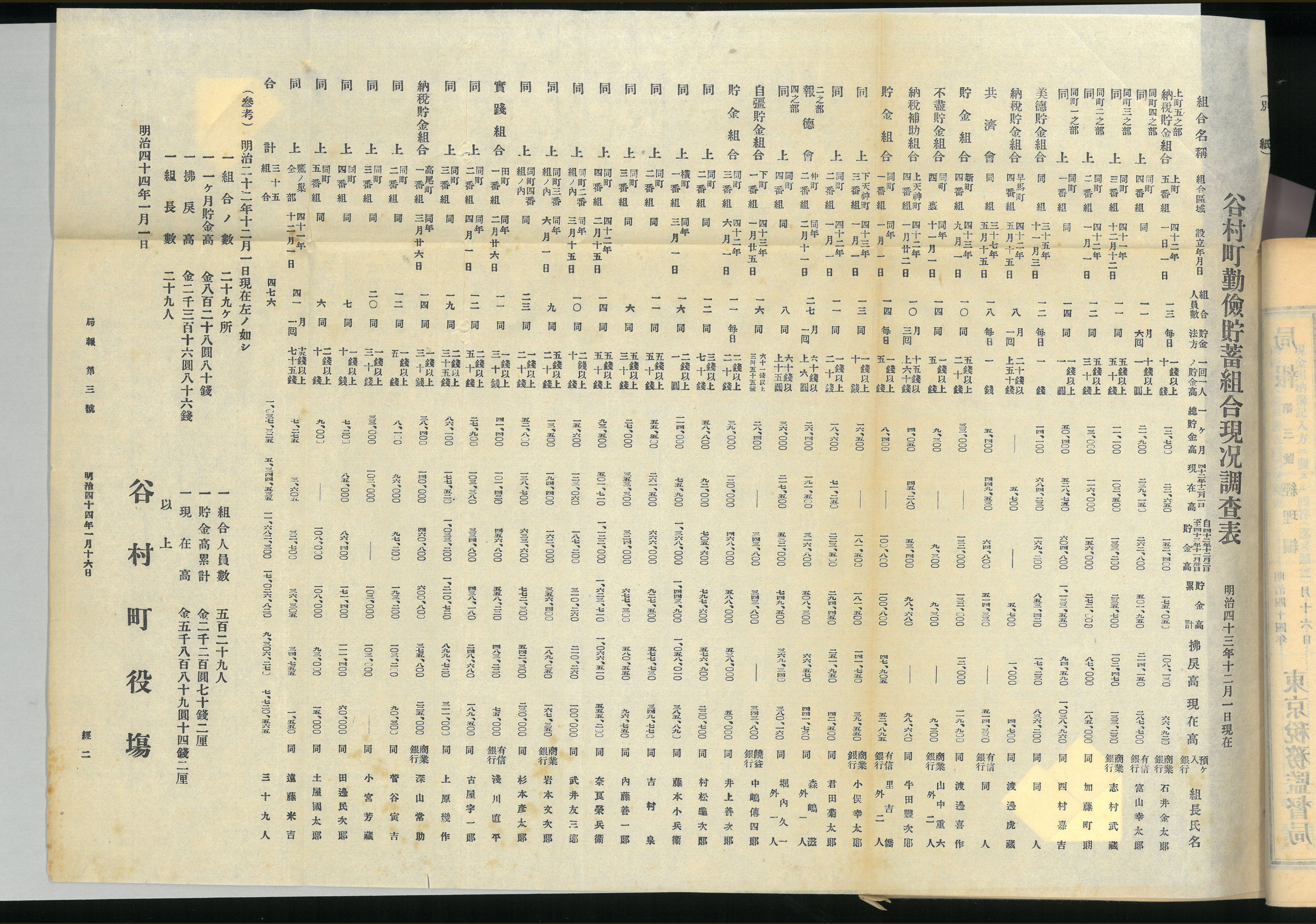

谷村町勤倹貯蓄組合現況調査表

明治44年(1911)

(画像をクリックすると拡大します。) |

山梨県南都留郡谷村町(現在の都留市)の明治43年(1910)12月現在の納税貯蓄組合の現況調査一覧表です。明治22年(1889)と比較して、組合員数は減少していますが、組合数や1ケ月貯金高、貯金高累計は大きく増えています。

都留税務署長の報告では、谷村町では、納税貯金組合を利用することによって収納成績が改善されたと報告しています。

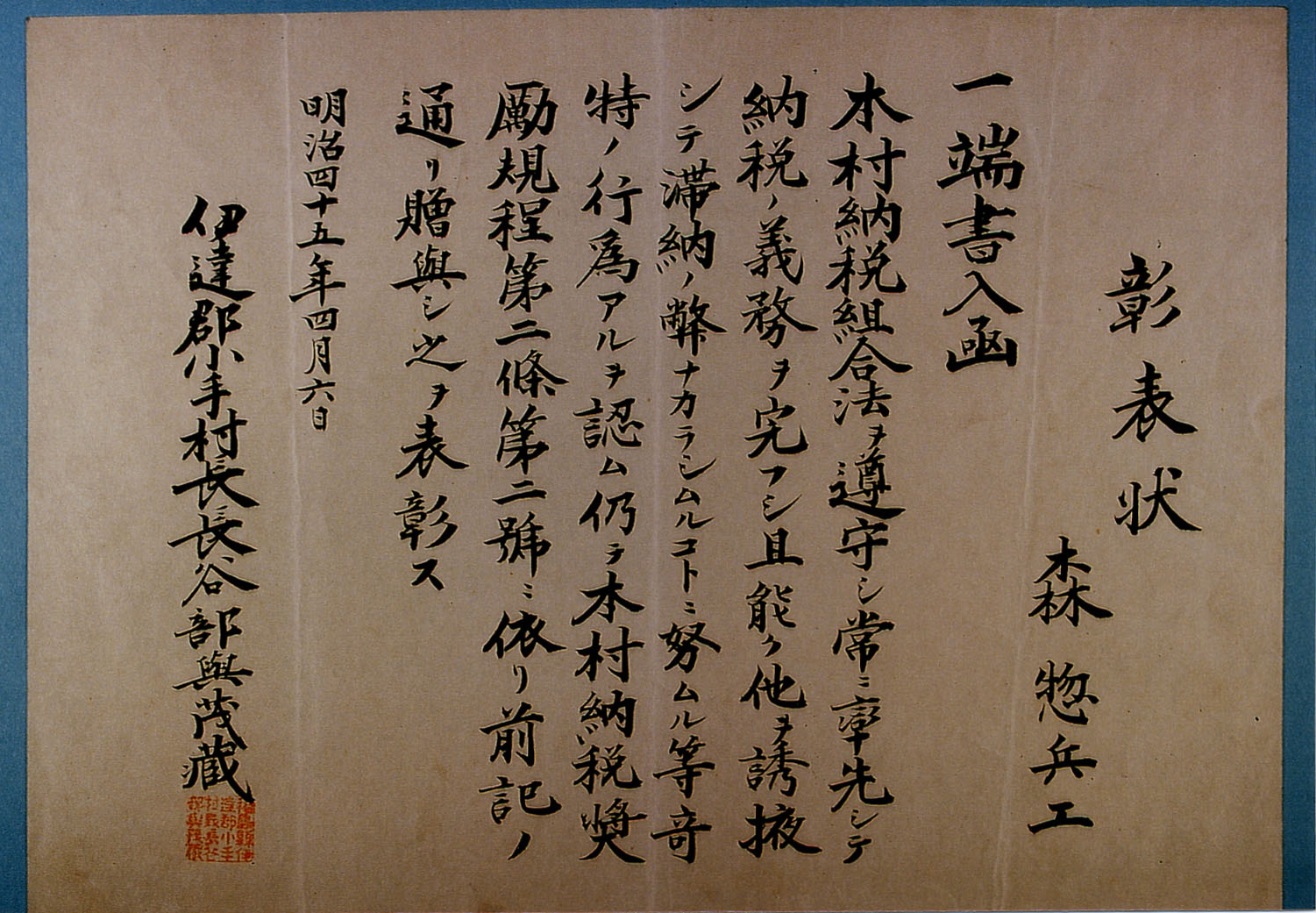

彰表状

明治45年(1912)

(画像をクリックすると拡大します。) |

(大村 倫枝 氏 寄贈)

伊達郡小手村(現在の福島県伊達市)村長から出された賞状です。表彰された人物は、自身が納税を完納するだけでなく、他の人にも納税の義務について導き、滞納をなくしたことを「奇特」として表彰されたようです。

日露戦争前後から、全国の自治体で独自の納税表彰規程を制定し、納税完納に寄与した人物に記念品を授与するようになっていきました。

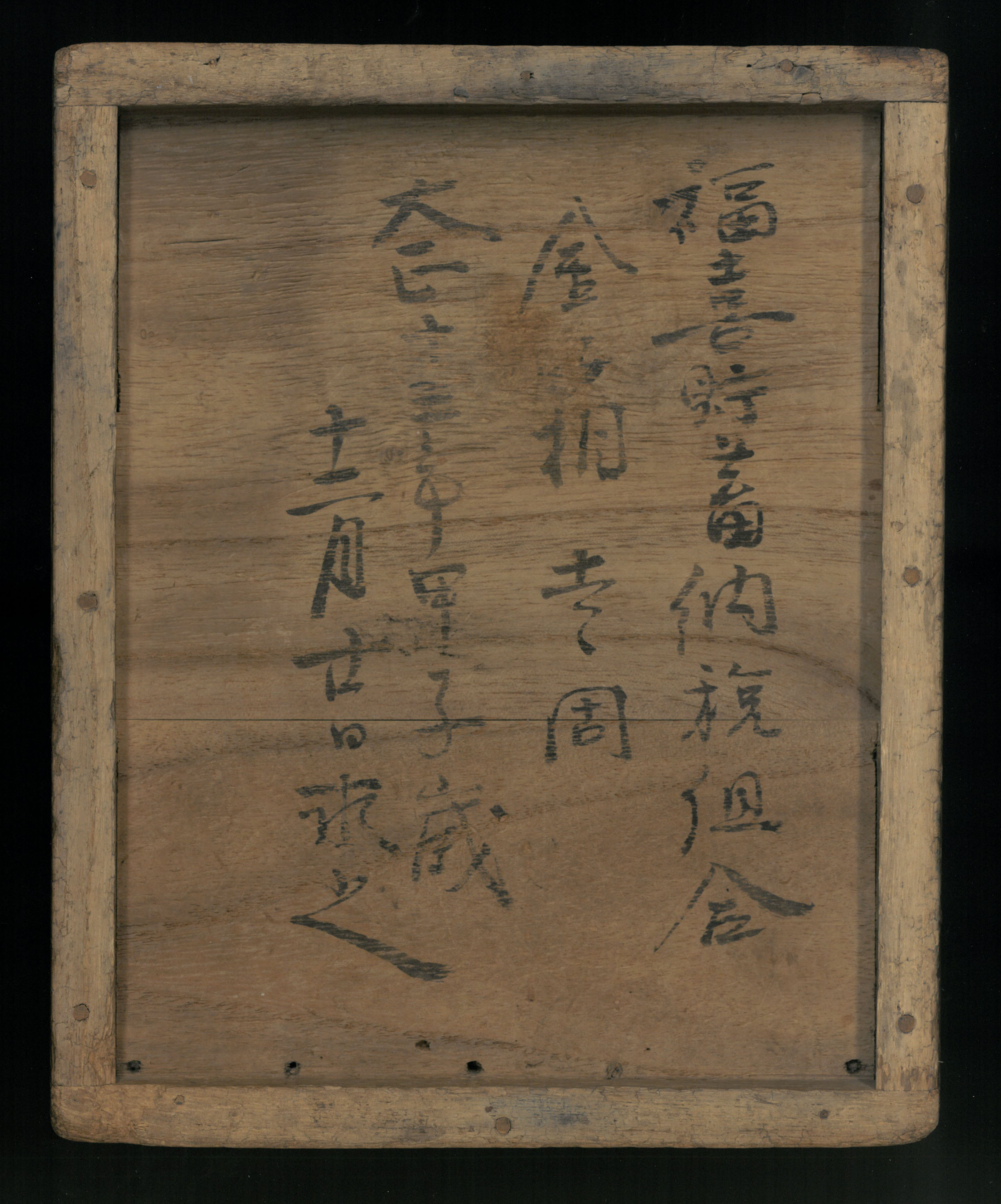

集金用手提げ金庫

大正13年(1924)

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(上松 徹 氏 寄贈)

底部には「福喜貯蓄納税組合金箱」と書かれています。

「福喜」は、現在の岡山県倉敷市水島地区にあった地域と考えられます。

貯蓄納税組合では、組合長がこのような手提げ金庫を持ち歩いて、組合員の元を回り、集金していたと考えられます。時期により、金庫の形態は変化していきますが、このように組合長が手提げ金庫を持ち歩いて集金をするシステムは、第二次大戦後も続きました。

酒造業組合から酒類業組合へ

(画像をクリックすると拡大します。) |

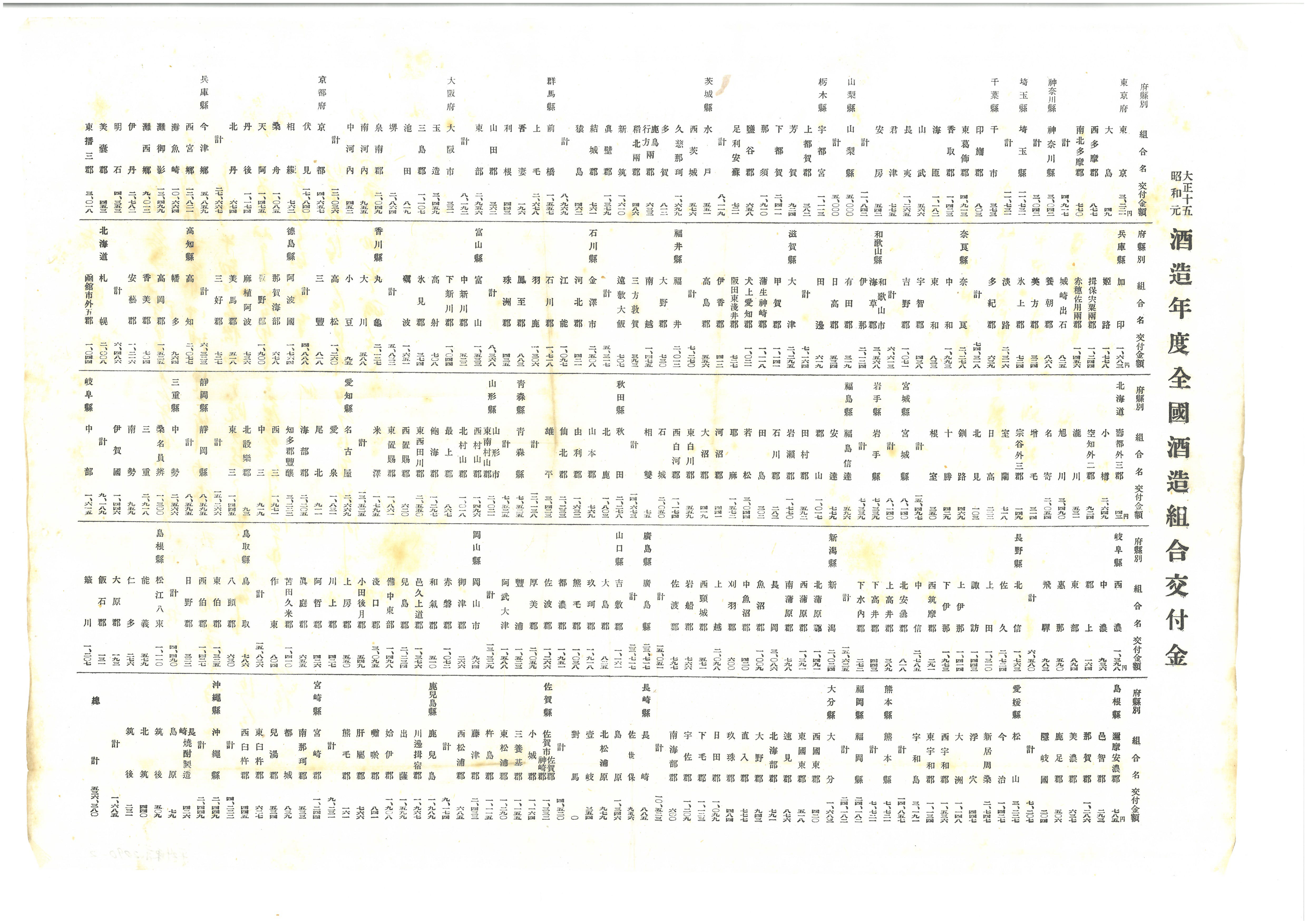

大正15酒造年度全国酒造組合交付金

大正15年(1926)

(画像をクリックすると拡大します。) |

(久米 幹男 氏 寄贈)

明治31(1898)年の酒造税法改正により、酒造業者の営業上の弊害の矯正や信用の保持を目的として、府県もしくは税務署管内を一単位として酒造組合が設置されることとなりました。さらに、酒造組合は、組合員の酒造業者の納税を担保することとされました。

織物消費税の制度を参考にして、大正15年(1926)から、徴税上必要な補助等を行う酒造組合には交付金を交付する制度ができました。

展示しているのは、大正15酒造年度に酒造組合に交付された交付金の一覧表です。