今回は、明治大正期に存在した売薬税に関する租税史料を紹介します。売薬税は、主に売薬営業税と売薬印紙税に分けられますが、売薬印紙税の歴史を中心に見ていきます。

(写真1)

(写真2)

(写真3)

(写真4)

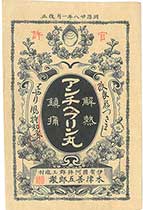

写真1は、アンチヘブリン丸の薬袋です。大きさは縦13.5cm×横9cmです。アンチヘブリン丸は、当時の解熱鎮痛剤の商品名です。上部に「明治廿八年一月改正」とあるため、明治28(1895)年以降に作られたものと考えられます。

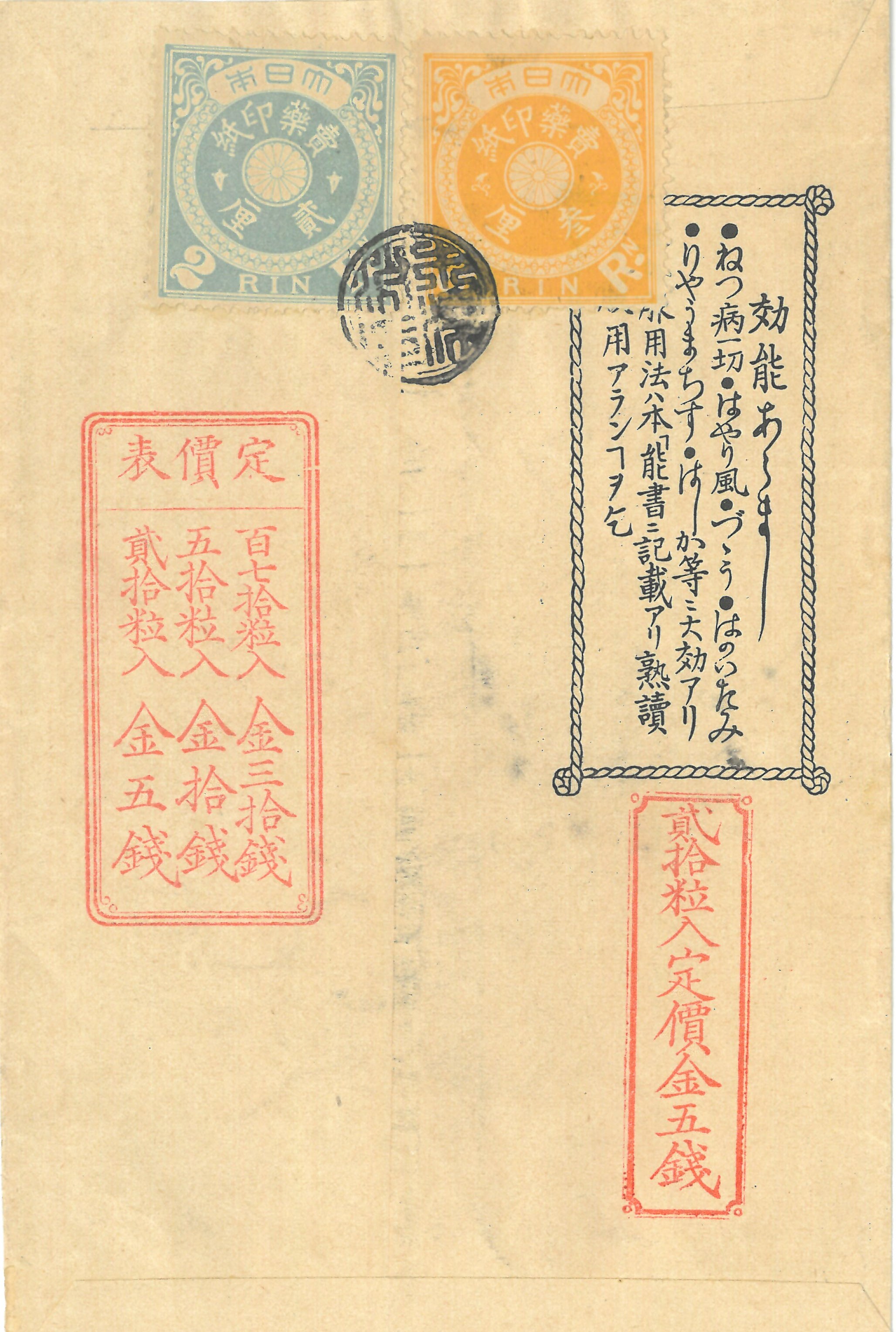

薬袋の裏側(写真2)には「効能あらまし」と「定価表」が記され、売薬印紙が貼られています。「効能あらまし」によると、アンチヘブリン丸は熱病・流行病・頭痛・歯痛・リュウマチ・麻疹に効く薬と書いてあります。「定価表」には、20粒・50粒・170粒の価格が記されています。また、「弐拾粒入定価金五銭」とあり、この薬袋は5銭で販売されていたことが分かります。売薬印紙を見てみると、3厘(黄色)と2厘(淡青色)の2種類が貼られています。当時の貨幣は円・銭・厘の十進法が採用さており、1円を100銭、1銭を10厘と換算していました。今回の史料では、5銭の薬袋に合計5厘分の印紙を貼っていますので、この場合の税率は10%です。

さて、近代の薬に関する税は、明治10年に制定された売薬規則から始まります。ここで、売薬税の対象は「丸薬・膏薬・煉薬・水薬・散薬・煎薬等」で、様々な生薬を配合し調剤した薬です。これらの売薬を販売する者に売薬営業税と鑑札料が課されました。売薬営業税は、売薬営業者が薬剤1方(売薬1種類)につき年2円を納める税です。また、鑑札料は、売薬の営業者・請売業者・行商業者が鑑札1枚につき年20銭を納めました。その後、明治14年の売薬規則改正により、請売業者や行商業者の鑑札料は地方税に移されました。

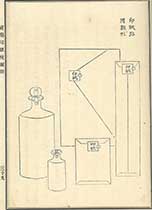

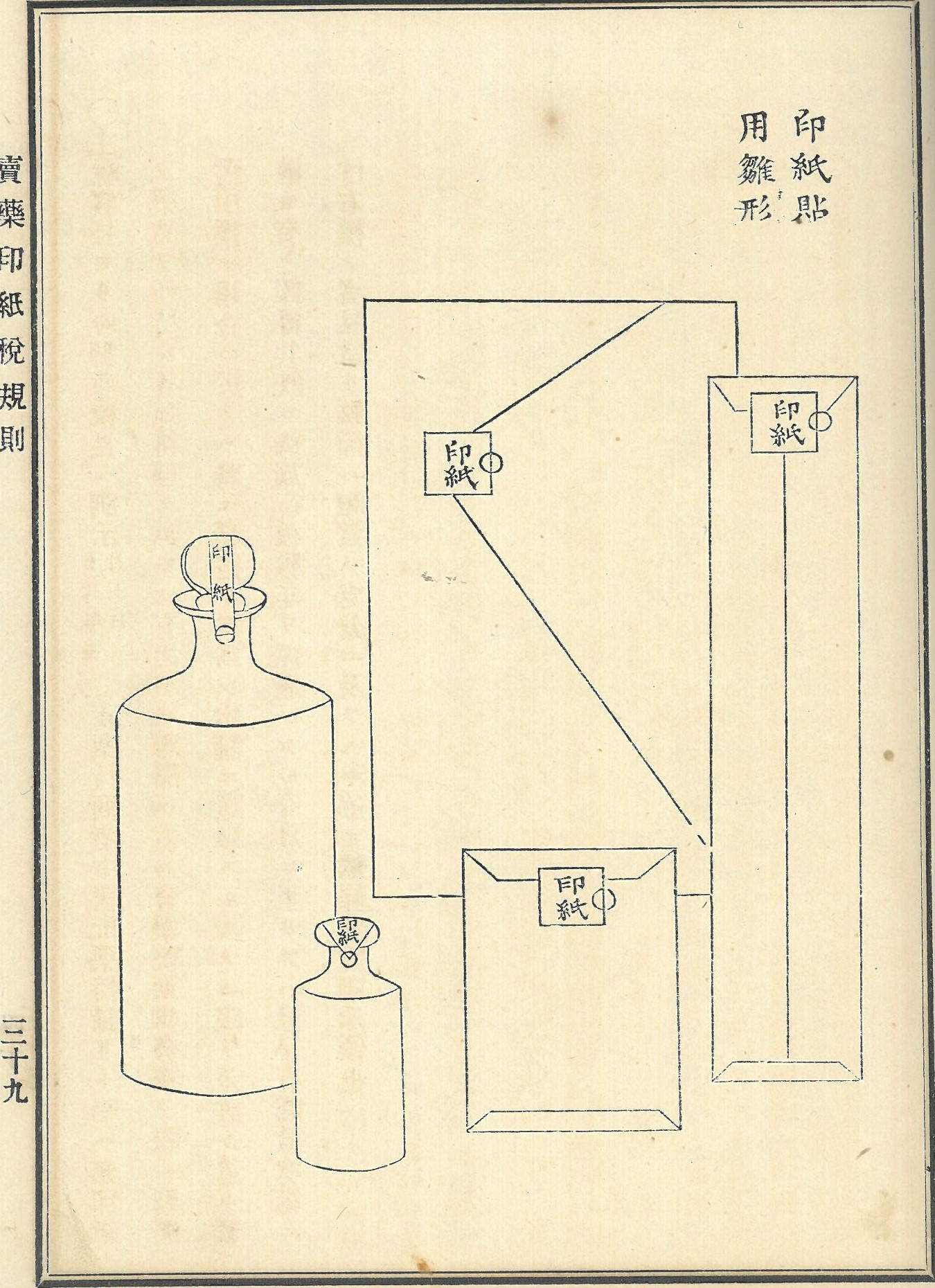

明治15年に売薬印紙税規則が制定され、翌年に施行されました。ここから売薬印紙税は始まります。同規則により、売薬には必ず定価を記載すること、売薬営業者が定価に応じた売薬印紙を貼って消印することが規定されました。税率に関しては、定価1銭までは印紙1厘、2銭までは印紙2厘、3銭までは印紙3厘、5銭までは印紙5厘、10銭までは印紙1銭と規定されました。したがって、必ずしも税率は10%ではなく、定価6銭の場合は1銭の印紙が必要でした。その場合の税率は約16.7%に相当します。 売薬印紙の発行は、明治16年1月のことです。売薬印紙は1厘から10銭まで、色別に10種類あります。写真2のような角型以外にも、縦に細長い帯型印紙(写真3)もありました。これは薬品の瓶に付けるものです(写真4)。

なお、明治31年以降は、売薬印紙に代えて収入印紙を使用できました。

売薬への印紙が定着していく一方で、薬の海外輸出が始まりました。日本の薬は東アジアで需要を増したこともあり、さらなる輸出を奨励するため、無印紙での輸出が認められることになります。そこで、売薬の輸出に対応した税法の整理が求められました。

明治38年、売薬印紙税規則は廃止され、新たに売薬税法が制定されました。この時に、売薬印紙税の不均衡な税率は改められます。売薬税法第1条には「売薬ニハ定価一割ノ売薬税ヲ課ス」と定められ、売薬印紙税は一律10%になりました。また、第10条には「外国ニ輸出スル売薬ニ付テハ命令ノ定ムル所ニ依リ売薬税ヲ免除ス」とあり、輸出用の薬は免税の処置がなされました。

明治43年、売薬税法の改正により、売薬規則中の売薬営業税に関する条文は削除され、売薬税法に売薬営業税が規定されました。こうして、売薬営業税と売薬印紙税は一つの税法にまとめられました。

その後、大正12年に売薬営業税が廃止され、続いて大正15年に売薬税法の廃止により、売薬印紙税も終了し、売薬税の歴史は終わりを迎えます。

(写真1)

(写真2)

(写真3)

(写真4)

薬袋の裏側(写真2)には「効能あらまし」と「定価表」が記され、売薬印紙が貼られています。「効能あらまし」によると、アンチヘブリン丸は熱病・流行病・頭痛・歯痛・リュウマチ・麻疹に効く薬と書いてあります。「定価表」には、20粒・50粒・170粒の価格が記されています。また、「弐拾粒入定価金五銭」とあり、この薬袋は5銭で販売されていたことが分かります。売薬印紙を見てみると、3厘(黄色)と2厘(淡青色)の2種類が貼られています。当時の貨幣は円・銭・厘の十進法が採用さており、1円を100銭、1銭を10厘と換算していました。今回の史料では、5銭の薬袋に合計5厘分の印紙を貼っていますので、この場合の税率は10%です。

さて、近代の薬に関する税は、明治10年に制定された売薬規則から始まります。ここで、売薬税の対象は「丸薬・膏薬・煉薬・水薬・散薬・煎薬等」で、様々な生薬を配合し調剤した薬です。これらの売薬を販売する者に売薬営業税と鑑札料が課されました。売薬営業税は、売薬営業者が薬剤1方(売薬1種類)につき年2円を納める税です。また、鑑札料は、売薬の営業者・請売業者・行商業者が鑑札1枚につき年20銭を納めました。その後、明治14年の売薬規則改正により、請売業者や行商業者の鑑札料は地方税に移されました。

明治15年に売薬印紙税規則が制定され、翌年に施行されました。ここから売薬印紙税は始まります。同規則により、売薬には必ず定価を記載すること、売薬営業者が定価に応じた売薬印紙を貼って消印することが規定されました。税率に関しては、定価1銭までは印紙1厘、2銭までは印紙2厘、3銭までは印紙3厘、5銭までは印紙5厘、10銭までは印紙1銭と規定されました。したがって、必ずしも税率は10%ではなく、定価6銭の場合は1銭の印紙が必要でした。その場合の税率は約16.7%に相当します。 売薬印紙の発行は、明治16年1月のことです。売薬印紙は1厘から10銭まで、色別に10種類あります。写真2のような角型以外にも、縦に細長い帯型印紙(写真3)もありました。これは薬品の瓶に付けるものです(写真4)。

なお、明治31年以降は、売薬印紙に代えて収入印紙を使用できました。

売薬への印紙が定着していく一方で、薬の海外輸出が始まりました。日本の薬は東アジアで需要を増したこともあり、さらなる輸出を奨励するため、無印紙での輸出が認められることになります。そこで、売薬の輸出に対応した税法の整理が求められました。

明治38年、売薬印紙税規則は廃止され、新たに売薬税法が制定されました。この時に、売薬印紙税の不均衡な税率は改められます。売薬税法第1条には「売薬ニハ定価一割ノ売薬税ヲ課ス」と定められ、売薬印紙税は一律10%になりました。また、第10条には「外国ニ輸出スル売薬ニ付テハ命令ノ定ムル所ニ依リ売薬税ヲ免除ス」とあり、輸出用の薬は免税の処置がなされました。

明治43年、売薬税法の改正により、売薬規則中の売薬営業税に関する条文は削除され、売薬税法に売薬営業税が規定されました。こうして、売薬営業税と売薬印紙税は一つの税法にまとめられました。

その後、大正12年に売薬営業税が廃止され、続いて大正15年に売薬税法の廃止により、売薬印紙税も終了し、売薬税の歴史は終わりを迎えます。

(2024年9月 研究調査員 吉川 紗里矢)