今回は、明治7(1874)年12月の『証券印税規則解全』をご紹介します(写真1)。大きさは縦12.6cm×横9cmで、現在の文庫本よりも小型の史料です。これは、明治7年7月に制定された証券印税規則の解説本です。

(写真1)

(写真2)

(写真3)

史料の内容は、証券印税規則の法文と注釈です。今回は、印紙の貼り方を中心に見てみましょう。

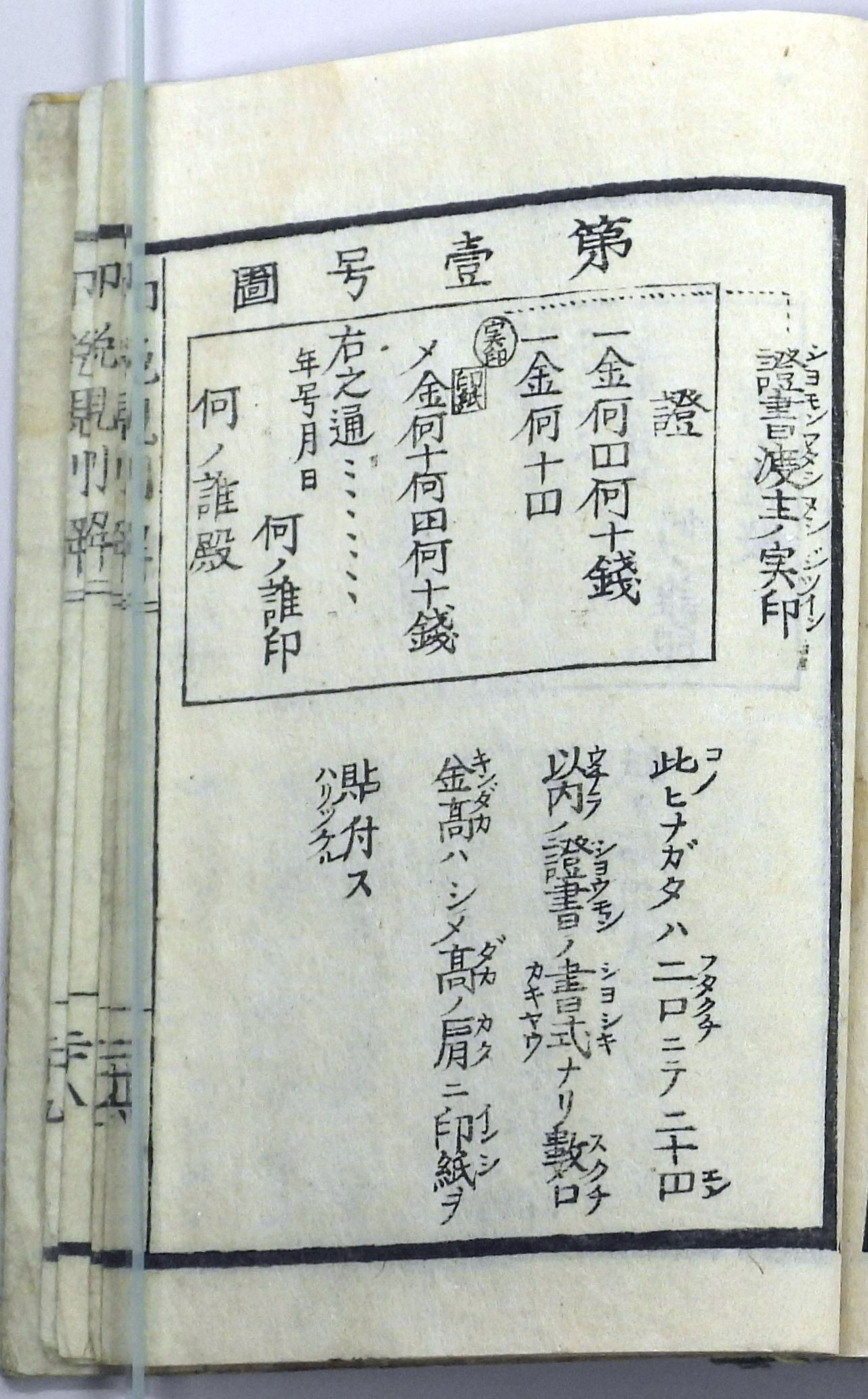

まず、印紙と実印の使用法については、第2則第2条で触れられています。ここでは、「証書は、その提出者が印紙を貼る。その上で、必ず実印は印紙をすべてつぶさないよう、第一号図の通りにつけなければならない」とあります。そこで、写真2の第1号図を見てみましょう。ここには、証書の書式とその解説があります。書式には、印紙の右上に実印を付けて押印するように図示されています。また、印紙は締高(総額)の「肩」(上部の角)に貼り付けるという解説があります。このように、印紙と実印の正しい位置が読者に分かるように明示されています。

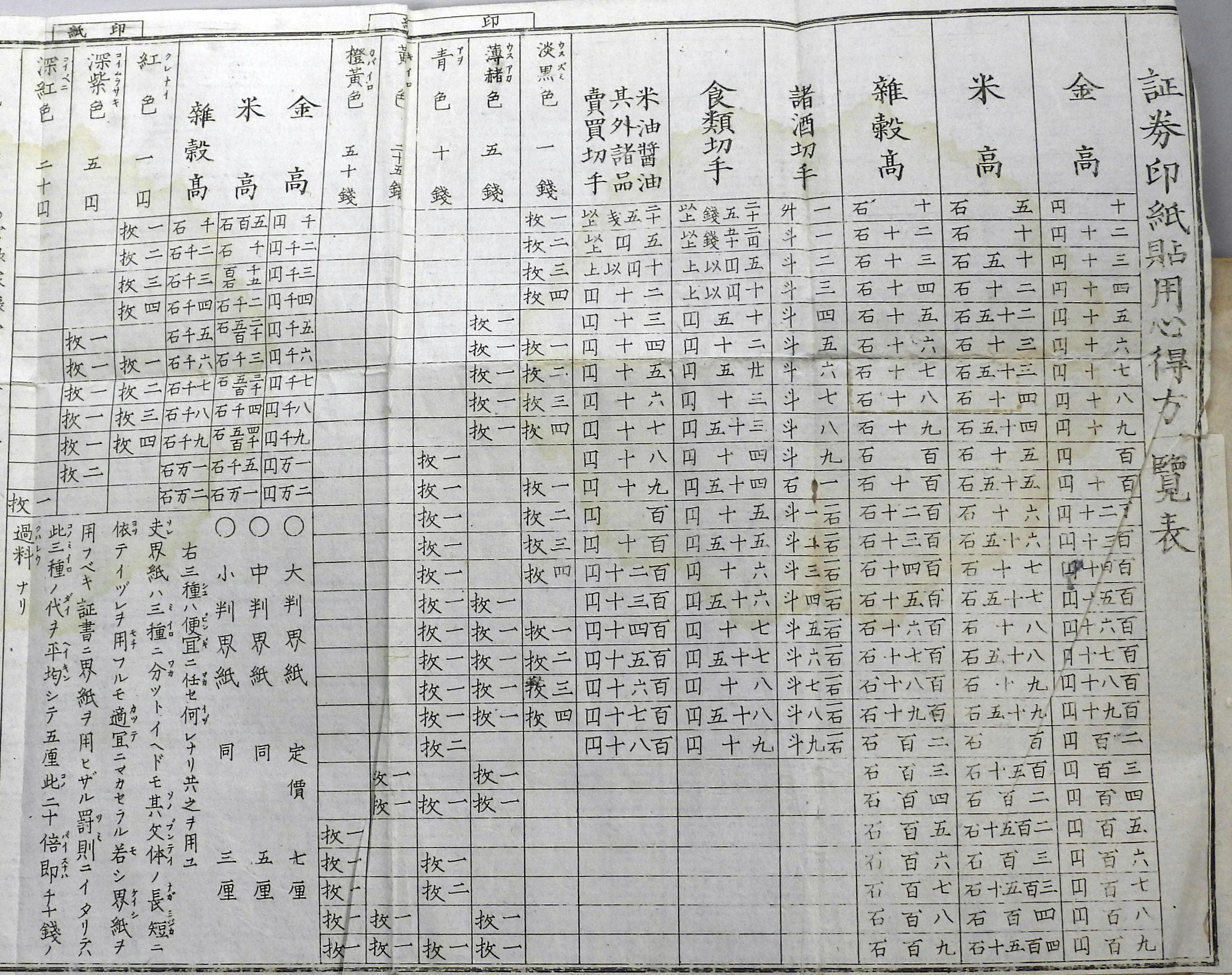

次に、どれくらいの取引に応じて印紙を貼るべきなのかについて、巻末の「印紙貼用方一覧表」(写真3)で分かりやすく表示しています。ここで、金銭の取引を事例に見てみますと、10円の取引から印紙を貼るように指示しています。この場合では、1銭印紙を1枚貼るとあります。最高額の20,000円の取引に対しては20円印紙を1枚貼る必要があります。つまり、0.1%が課税されていました。ちなみに、10円未満の取引では、印紙ではなく界紙を使いました。

ところで、解説者は柾木正太郎という人物で、『諸証文定則鑑全』(明治7年9月刊行)の作者でもありました。この書物は、「借用証文」などの金銭貸借に関わる証文を収録しています。これらは、証券印税規則の課税対象でした。つまり、柾木は課税文書に詳しい人物であったため、印紙税の解説者になったと考えられます。読者が正式な課税文書を作れるように、法文の注釈だけでなく印紙の位置まで工夫して解説したのです。

さて、明治時代は、文明開化という言葉に代表されるように、近代の西洋文明を学んで取り入れた時代でした。租税も同様で、西洋の税制に学び、新しい時代に適合した税目を検討していました。明治6(1873)年の印紙税もそのひとつでした。令和5(2023)年現在から、ちょうど150年前のことです。これは、明治20(1887)年に始まった所得税と比べると10年以上も早い導入でした。

印紙税導入の背景には、当時の租税制度も関係しています。明治政府は、旧幕府時代の租税を継承しており、明治6年には、地租の歳入全体に占める割合が9割に達しました。農家の負担が大きい時代で、負担軽減が喫緊の課題だったのです。そのため、商工業者も含めた社会全般に対して、均一な税が検討されました。そこで、導入されたのが印紙税です。

明治6年2月、受取諸証文印紙貼用心得方規則が制定されました。ここでは、10円以上の取引に対して、一律に1銭印紙を貼る第1類証書と、取引高に応じた増加分の印紙を貼る第2類証書に分類されました。その後、この規則は実際の運用に対応していくため、条文の追加や補正が度々行われました。結局、翌年7月に廃止され、代わりに証券印税規則が制定されました。

証券印税規則は、それまでの実績に基づいて詳細に規定されました。まず、前規則に追加された課税文書を統合し、『金銭当座預り通帳』などの帳簿も新たな課税対象になりました。また、前規則では証書のみを2種類に分けていましたが、今回は証書と帳簿をそれぞれ3つに分類しました。そして、先ほどの写真3で見たように、これらの税率区分が設けられました。

しかし、税率の構造が複雑であり、証書と帳簿の範囲が必ずしも明確ではありませんでした。このため、明治17(1884)年5月、証券印税規則は全文改正され、税率区分の簡易・明確化を図るために、証書と帳簿をそれぞれ2つに分類しました。これにより、税率のかたよりは是正されて、明治前期の印紙税制度はひとまず完成しました。

(写真1)

(写真2)

(写真3)

まず、印紙と実印の使用法については、第2則第2条で触れられています。ここでは、「証書は、その提出者が印紙を貼る。その上で、必ず実印は印紙をすべてつぶさないよう、第一号図の通りにつけなければならない」とあります。そこで、写真2の第1号図を見てみましょう。ここには、証書の書式とその解説があります。書式には、印紙の右上に実印を付けて押印するように図示されています。また、印紙は締高(総額)の「肩」(上部の角)に貼り付けるという解説があります。このように、印紙と実印の正しい位置が読者に分かるように明示されています。

次に、どれくらいの取引に応じて印紙を貼るべきなのかについて、巻末の「印紙貼用方一覧表」(写真3)で分かりやすく表示しています。ここで、金銭の取引を事例に見てみますと、10円の取引から印紙を貼るように指示しています。この場合では、1銭印紙を1枚貼るとあります。最高額の20,000円の取引に対しては20円印紙を1枚貼る必要があります。つまり、0.1%が課税されていました。ちなみに、10円未満の取引では、印紙ではなく界紙を使いました。

ところで、解説者は柾木正太郎という人物で、『諸証文定則鑑全』(明治7年9月刊行)の作者でもありました。この書物は、「借用証文」などの金銭貸借に関わる証文を収録しています。これらは、証券印税規則の課税対象でした。つまり、柾木は課税文書に詳しい人物であったため、印紙税の解説者になったと考えられます。読者が正式な課税文書を作れるように、法文の注釈だけでなく印紙の位置まで工夫して解説したのです。

さて、明治時代は、文明開化という言葉に代表されるように、近代の西洋文明を学んで取り入れた時代でした。租税も同様で、西洋の税制に学び、新しい時代に適合した税目を検討していました。明治6(1873)年の印紙税もそのひとつでした。令和5(2023)年現在から、ちょうど150年前のことです。これは、明治20(1887)年に始まった所得税と比べると10年以上も早い導入でした。

印紙税導入の背景には、当時の租税制度も関係しています。明治政府は、旧幕府時代の租税を継承しており、明治6年には、地租の歳入全体に占める割合が9割に達しました。農家の負担が大きい時代で、負担軽減が喫緊の課題だったのです。そのため、商工業者も含めた社会全般に対して、均一な税が検討されました。そこで、導入されたのが印紙税です。

明治6年2月、受取諸証文印紙貼用心得方規則が制定されました。ここでは、10円以上の取引に対して、一律に1銭印紙を貼る第1類証書と、取引高に応じた増加分の印紙を貼る第2類証書に分類されました。その後、この規則は実際の運用に対応していくため、条文の追加や補正が度々行われました。結局、翌年7月に廃止され、代わりに証券印税規則が制定されました。

証券印税規則は、それまでの実績に基づいて詳細に規定されました。まず、前規則に追加された課税文書を統合し、『金銭当座預り通帳』などの帳簿も新たな課税対象になりました。また、前規則では証書のみを2種類に分けていましたが、今回は証書と帳簿をそれぞれ3つに分類しました。そして、先ほどの写真3で見たように、これらの税率区分が設けられました。

しかし、税率の構造が複雑であり、証書と帳簿の範囲が必ずしも明確ではありませんでした。このため、明治17(1884)年5月、証券印税規則は全文改正され、税率区分の簡易・明確化を図るために、証書と帳簿をそれぞれ2つに分類しました。これにより、税率のかたよりは是正されて、明治前期の印紙税制度はひとまず完成しました。

(2023年9月 研究調査員 吉川紗里矢)