「北海道水産税則」表紙

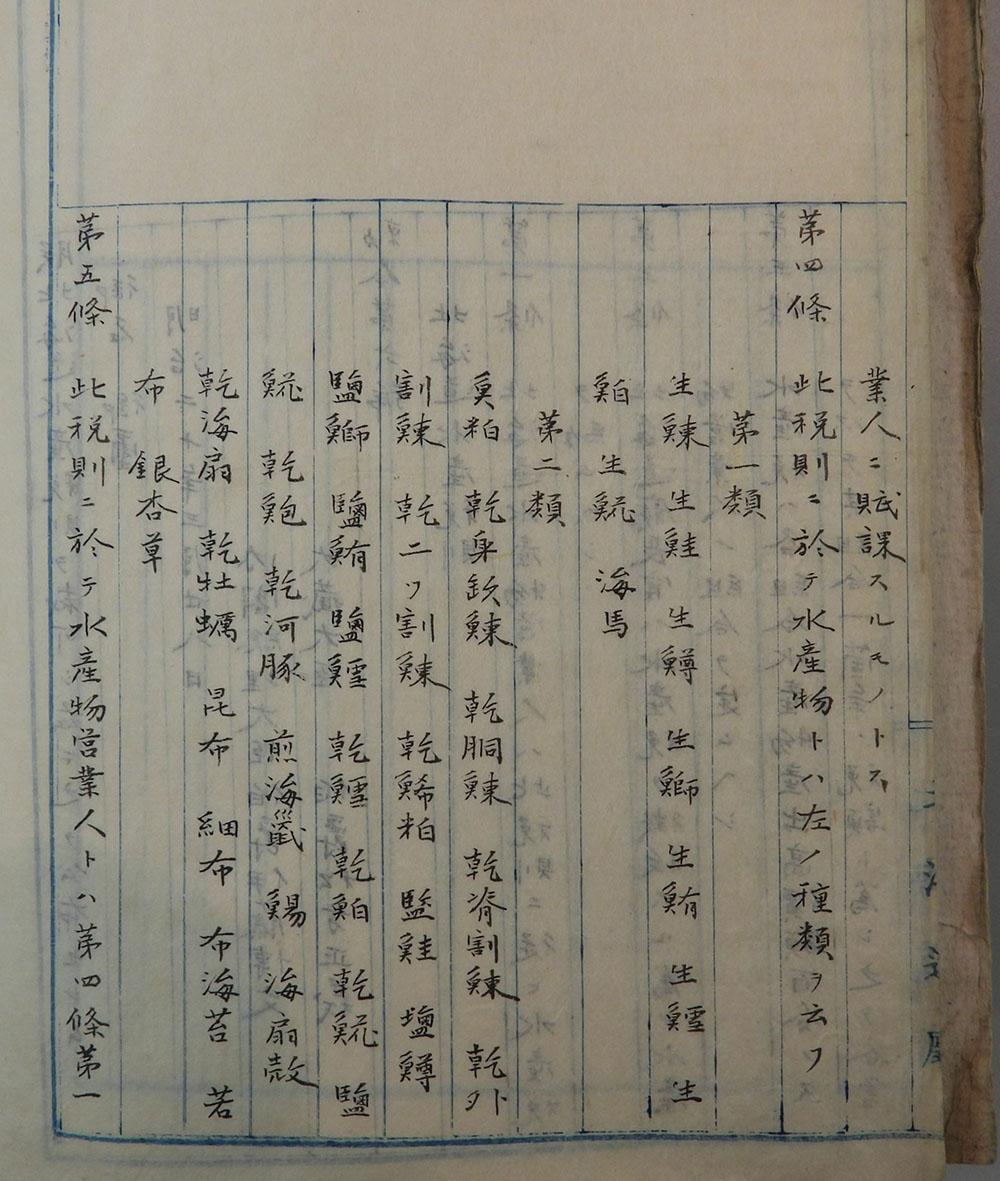

「税則」条文

北海道水産税の前身は、明治3年1月に北海道開拓使が定めた漁猟税でした。当時、北海道は、明治2年7月に発足した北海道開拓使の管轄とされていました。北海道開拓使は、府県とは異なり、ほかの行政省庁と同格の位置付けで発足した中央官庁でした。したがって、漁猟税(明治6年以降、海産税の名称が一般的となります。)は、他府県にはない北海道特有の税で、国税として導入されました。

この頃、北海道開拓使は、明治5年に米国元農務長官ホーレス・ケプロンを顧問に招聘し、10年計画に着手し、北海道移民の奨励・幌内炭山開発・各種の官営工場の設置を推し進めていきます。この計画の財源となったのが漁猟税(海産税)でした。

明治3年1月の制定当初、漁猟税は漁獲高の20%を税として現物で納めるとされましたが、明治3年4月1日布告の「開拓使達無号」によって、税率や徴税方法は各地域の習慣によるものとなり、道内でも異なった課税がされていました。不統一な税制となった背景には、道内の人口や生産高が関係していました。松前藩や幕府が治めた和人地を含む西部地域は、人口も多く、漁獲高も見込めたのに対し、東部地域は人口も少なく、漁獲高も多くは見込めないとされ、東西で異なる税率が適用されました。

海産税は国税であったとは言え、地方特有の税の多くが明治8年2月の雑税整理で姿を消す中、この税が存続したのは、北海道が漁業中心の経済であったことに加え、当時の移民政策にも理由がありました。この頃の移民政策は、日本各地の士族を移民として受け入れ、道内への定住・帰農を奨励していました。移民保護を目的に、道内の地租は明治9年までは免除とされ、明治10年からは地価の1%が課税されるにとどまっていました。内地に比べて地租収入が低かったこともあり、北海道開拓使の税収は海産税に依存するほかなかったのです。事実、明治5年以降、海産税は北海道開拓使租税収入のうち8割から9割を占めるに至りました。

10年計画が終了した明治15年2月8日、開拓使は廃止され、道政は札幌県・函館県・根室県と北海道事業管理局(農商務省)による三県一局時代を経て、明治19年1月に北海道庁が置かれます。この間も海産税は国税として継続しており、徴収は三県の租税課(明治17年に収税課と改称)が担うとしていましたが、金納・物納の別は三県や課税物品によってまちまちでした。

こうした違いを解消し、全道統一の徴収規定を確立したのが、明治20年3月28日の北海道水産税の導入でした。北海道水産税は水産物営業人(水産物採取・加工者)が負担し、水産物組合が金銭で納税することとされました。税額決定に当たっては、組合ごとに3年間の平均産高の価額を課税標準とし、組合の産出高価格の5%が税率とされました。

課税物品は北海道庁の上申をもとに、内閣・元老院での審議を経て決定されました。ニシン・サケ・ホッケなどの生魚(第一類)、塩サケなどの塩魚や干物・海藻と言った水産加工品(第二類)が課税される一方、漁獲量が多いイワシは除外されました。この時、イワシが除外されたのは、干鰯(ほしか)という肥料に加工され、北海道をはじめとした日本各地での農業生産の向上に資するためと推測できます。

一方で、北海道特有の課税物品が、「トド」でした。原住民族であるアイヌ民族にとって「トド」は生活に欠かせない動物で、肉は貴重なタンパク源であり、皮は縄に加工して売買されました。

その後、北海道水産税は、明治34年の北海道議会設置に伴い、地方税へと移管され、道政の財源に活用されました。しかし、次第に他の税に税収面で取って代わられたこともあり、地方税の簡素化・画一化のもと、昭和2年4月7日布告の「北海道地方税規則」により他府県と同じ漁業税に改められました。

(2023年7月 研究調査員 大庭裕介)