Ⅷ 実績評価(政策評価)の実施

(1) 実績評価の目的

国税庁実績評価実施計画

事前分析表及び実績評価書

「国税庁が達成すべき目標に対する実績の評価」を実施する目的は、①国税庁の使命、達成すべき目標などを明らかにし、国民各層・納税者の方々への説明責任を果たすこと、②より効率的で質が高く、時代の要請にあった税務行政を目指し続けること、③事務を改善し、職員の意欲の向上、組織の活性化を図ることです。国税庁の実績評価については、毎年、「実績評価実施計画」(以下「実施計画」といいます。)及び「実績評価書」を作成・公表しています。

(2) 国税庁の使命・任務と実績評価の目標体系

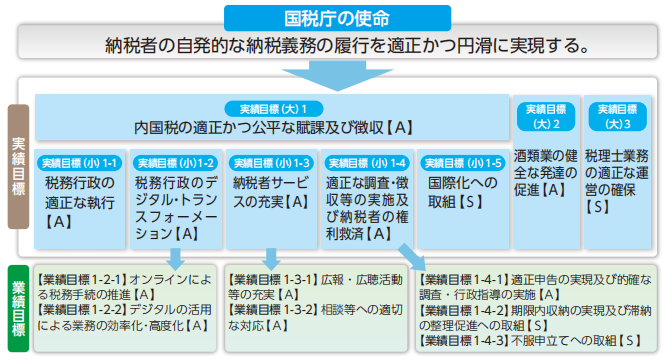

国税庁の使命は、「納税者の自発的な納税義務の履行を適正かつ円滑に実現する。」ことであり、この使命を達成するため、財務省設置法第19条に定められた国税庁の3つの任務を達成すべき目標(実績目標(大)1から3)としています。

令和5(2023)事務年度の実施計画においては、実績目標(大)1について、5つの実績目標(小)と7つの業績目標を設定しています。

(3) 実績目標等の評価方法・評価結果

実績目標等には、その目標を達成するための手段を「施策」として設定しています。令和5(2023)事務年度の各施策には、その内容に応じて実施状況を評定するための定量的な測定指標(39)と定性的な測定指標(40)を組み合わせて設定し、これらの達成度の判定に基づいて「施策」の評定を行いました。実績目標等の評定は、その実績目標等に係る「施策」の評定を総合して行います。令和5(2023)事務年度の評価結果は、下図の各目標の【 】に記載した評語のとおりであり、これらの評価結果をその後の事務運営に的確に反映し、PDCAサイクルを通じて、効率的で質の高い税務行政を実施していくこととしています。

- ※ 上記の測定指標の()の数値は、令和5(2023)事務年度の指標数を表しています。

「国税庁の使命」と「実績目標等」の体系図 (令和5(2023)事務年度)

※ 各目標の達成度は、次の5段階の評語により評価をしています。

【S+】:目標超過達成 【S】:目標達成 【A】:相当程度進展あり 【B】:進展が大きくない 【C】:目標に向かっていない

財務省政策評価懇談会

実績評価の実施に当たっては、その客観性を確保し、評価の質を高めるため、実施計画及び評価段階で、外部有識者の方々からなる「財務省政策評価懇談会」を開催し、ご意見をいただいています。

- 令和5(2023)事務年度の実績評価については、

- ・「今回の評価結果並びに評定の理由については、いずれも理解と納得ができるものばかりであり、特段の異論はない。」

- ・「納税や申告はとても重要な活動のため、それがデジタル化されることで、社会全体のデジタル化にとっても大きな推進力になるのではないか。」

- ・「e-Taxも含めて徴税業務が行政サービスのデジタル化の先頭を走っているということになれば、非常にシンボリックなものになると思うので、これからも是非、取組を加速していただきたい。」

などのご意見をいただきました。

財務省政策評価懇談会