嘩 揔惓丒岞暯側壽惻丒挜廂

1丂揔惓丒岞暯側壽惻偺悇恑

乣 埆幙側擺惻幰偵偼尩惓側挷嵏傪幚巤偡傞堦曽偱丄偦偺懠偺擺惻幰偵偼娙堈側愙怗傕幚巤 乣

丂崙惻挕偱偼丄擺惻幰懁偺晧扴偵傕攝椂偟偮偮丄尷傜傟偨恖堳摍傪僶儔儞僗傛偔攝暘偟丄怽崘撪梕傗挷嵏帠愌側偳條乆側僨乕僞傪暘愅偟側偑傜丄晄惓偵惻嬥偺晧扴傪摝傟傛偆偲偡傞埆幙側擺惻幰偵懳偟偰偼丄揔愗側挷嵏懱惂傪曇惉偟丄尩惓側挷嵏傪幚巤偡傞堦曽偱丄偦偺懠偺擺惻幰偵懳偟偰偼丄暥彂傗揹榖摍偵傛傞娙堈側愙怗傕幚巤偡傞側偳丄揔惓丒岞暯側壽惻偺悇恑偵搘傔偰偍傝傑偡丅

| 帠柋擭搙 | ||||

|---|---|---|---|---|

| 椷榓3 | 椷榓4 | 椷榓5 | ||

| 惻栚 | 怽崘強摼惻 | 31 | 46 | 48 |

| 朄恖惻 | 41 | 62 | 59 | |

| 徚旓惻 | 57 | 87 | 84 | |

| 憡懕惻 | 6 | 8 | 9 | |

| 帠柋擭搙 | ||||

|---|---|---|---|---|

| 椷榓3 | 椷榓4 | 椷榓5 | ||

| 惻栚 | 怽崘強摼惻 | 804 | 1,015 | 1,066 |

| 朄恖惻 | 1,438 | 1,868 | 2,102 | |

| 徚旓惻 | 1,110 | 1,693 | 1,454 | |

| 憡懕惻 | 560 | 669 | 735 | |

乣 尮愹挜廂媊柋幰傊偺廃抦丒峀曬傪幚巤 乣

丂尮愹挜廂惂搙偼丄尮愹挜廂媊柋幰偑擭枛挷惍傪峴偆偙偲偵傛傝丄5,000 枩恖傪挻偊傞媼梌強摼幰偺偆偪懡偔偑妋掕怽崘偺庤懕傪梫偡傞偙偲側偔壽惻娭學傪姰寢偱偒傞惂搙偱偁傝丄怽崘擺惻惂搙偲暲傃丄惻柋峴惌忋嬌傔偰廳梫側惂搙偱偡丅

丂崙惻挕偱偼丄尮愹挜廂媊柋幰偵揔惓側尮愹挜廂傗擺晅傪峴偭偰偄偨偩偔偨傔丄崙惻挕儂乕儉儁乕僕偵尮愹挜廂媊柋幰偺曽岦偗偺儁乕僕傪愝偗丄奺庬庤堷丒僷儞僼儗僢僩傗夝愢摦夋傪宖嵹偡傞側偳偵傛傝丄尮愹挜廂惂搙偺廃抦丒峀曬傪峴偭偰偄傑偡丅

乣 僨乕僞妶梡偺庢慻嫮壔 乣

丂崙惻挕偱偼丄條乆側僨乕僞偺拞偐傜昁梫側忣曬傪拪弌丒壛岺丒暘愅偟丄僨乕僞娫偺惍崌惈丒娭楢惈丒孹岦摍傪攃埇偡傞偙偲偵傛傝丄怽崘楻傟偺壜擻惈偑崅偄擺惻幰摍傪敾掕偡傞梊應儌僨儖偺峔抸偵庢傝慻傫偱偄傑偡丅峔抸偟偨梊應儌僨儖偲崙惻慻怐偑曐桳偡傞條乆側帒椏忣曬摍傪慻傒崌傢偣丄壽惻帠柋偺岠棪壔丒崅搙壔偵搘傔偰偄傑偡丅

乮1乯挷嵏偵偍偄偰廳揰揑偵庢傝慻傫偱偄傞帠崁

乣 徚旓惻偺揔惓壽惻偺偨傔丄廫暘側怰嵏偲挷嵏傪幚巤 乣

丂徚旓惻偼丄崙偺慸惻廂擖偺偆偪嵟傕嬥妟偑戝偒偄惻栚偱偁傝丄崙柉偺娭怱傕嬌傔偰崅偄偙偲偐傜丄堦憌偺揔惓側幏峴偵搘傔偰偄傑偡丅

丂摿偵丄嫊婾偺怽崘偵傛傝晄惓偵娨晅嬥傪摼傛偆偲偡傞働乕僗偵偮偄偰偼丄娨晅嬥偺巟暐傪曐棷偟偨忋偱丄挷嵏側偳傪捠偠偰娨晅尨場偲側傞帠幚娭學傪妋擣偡傞側偳丄晄惓娨晅杊巭偵搘傔偰偄傑偡丅

丂傑偨丄桝弌暔昳斕攧応惂搙傪埆梡偟偰丄晄惓偵徚旓惻柶惻暔昳偺攧攦摍傪峴偭偨幰傊偺懳墳偵偮偄偰偼丄惻娭摉嬊偲傕楢実偟丄尩惓側壽惻張棟偵搘傔偰偄傑偡丅

仢 徚旓惻偺挷嵏帠椺

- 仠 崅妟側屌掕帒嶻偺峸擖傪憰偄壦嬻偺壽惻巇擖傟傪寁忋偟偰偄偨帠幚傪攃埇

- 仠 幚嵼偟側偄奜崙朄恖偵懳偡傞桝弌斕攧傪憰偆偙偲偱丄壦嬻偺柶惻攧忋偘媦傃壽惻巇擖傟傪寁忋偟偰偄偨帠幚傪攃埇

- 仠 崙撪偵嫃廧偡傞奜崙恖傊偺崙撪攧忋偘偵偮偄偰丄婾憿偟偨桝弌怽崘彂傪梡偄偰丄柶惻攧忋偘傪寁忋偟偰偄偨帠幚傪攃埇

乣 帒嶻塣梡偺懡條壔丒崙嵺壔傪擮摢偵抲偄偨挷嵏傪幚巤 乣

丂憹壛偡傞奀奜傊偺搳帒傗奀奜庢堷側偳偵偮偄偰丄崙奜憲嬥摍挷彂傪偼偠傔偲偡傞帒椏傗奀奜摉嬊偲偺慸惻忦栺摍偵婎偯偔忣曬岎姺惂搙偺傎偐丄嫟捠曬崘婎弨乮CRS丗Common Reporting Standard乯偵傛偭偰摼偨忣曬傪岠壥揑偵妶梡偟偰幚懺夝柧傪峴偄丄怺搙偁傞挷嵏傪幚巤偟偰偄傑偡丅

丂摿偵丄晉桾憌偵偮偄偰偼丄懡條壔丒崙嵺壔偡傞帒嶻塣梡偐傜惗偠傞塣梡塿偵懳偟偰揔惓偵壽惻偡傞偲偲傕偵丄彨棃偺憡懕惻偺揔惓壽惻偵岦偗偰忣曬偺拁愊傪恾偭偰偄傑偡丅

仢 奀奜帒嶻摍偺怽崘彍奜丒崙嵺揑慸惻夞旔傪攃埇偟偨帠椺

- 仠 CRS忣曬傪妶梡偟丄慸惻忦栺摍偵婎偯偔忣曬採嫙梫惪傪幚巤偡傞偙偲偵傛傝丄奀奜嬥梈婡娭偐傜摼偨懡妟偺棙懅摍傪怽崘偟偰偄側偐偭偨帠幚傪攃埇

- 仠 崙奜憲嬥摍挷彂傪妶梡偟丄奀奜偺傾僼傿儕僄僀僩廂擖偵學傞強摼惻怽崘傪偟偰偄側偐偭偨帠幚傪攃埇

乣 帒椏忣曬傪妶梡偟丄揑妋偵柍怽崘幰傪攃埇 乣

丂柍怽崘偼丄揔惓側怽崘傪偟偰偄傞擺惻幰偵嫮偄晄岞暯姶傪傕偨傜偡偙偲偵側傞偨傔丄帒椏忣曬側偳偐傜揑妋偵攃埇偟丄愊嬌揑偵挷嵏傪幚巤偟偰偄傑偡丅

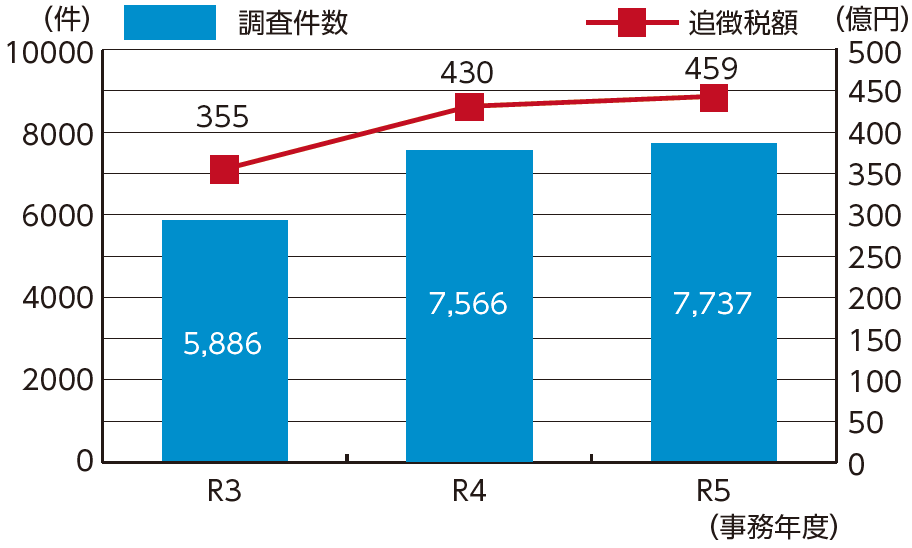

柍怽崘偺挷嵏忬嫷乮強摼惻丒憡懕惻丒朄恖惻乯

強摼惻丄憡懕惻丄朄恖惻偺柍怽崘偺挷嵏忬嫷偺僌儔僼丅

椷榓俁帠柋擭搙偼丄挷嵏審悢5,886審丄捛挜惻妟355壄墌丅

椷榓係帠柋擭搙偼丄挷嵏審悢7,566審丄捛挜惻妟430壄墌丅

椷榓俆帠柋擭搙偼丄挷嵏審悢7,737審丄捛挜惻妟459壄墌丅

仢 柍怽崘偺挷嵏帠椺

- 仠 儔僀僽攝怣偵傛傝懡妟偺棙塿傪摼偰偄偨偵傕偐偐傢傜偢丄強摼惻偑柍怽崘偱偁偭偨帠幚傪攃埇

- 仠 僗儅儂僎乕儉偺奐敪偵傛傝摼偨懡妟偺棙塿偵偮偄偰擣幆偟偰偄偨偵傕偐偐傢傜偢丄怽崘傪偟側偐偭偨帠幚傪攃埇

- 仠 旐憡懕恖偺梐嬥偐傜堷偒弌偟偨懡妟偺尰嬥偵偮偄偰丄憡懕惻偺怽崘偑昁梫偱偁傞偙偲傪擣幆偟偰偄偨偵傕偐偐傢傜偢丄怽崘傪偟側偐偭偨帠幚傪攃埇

乣 僔僃傾儕儞僌僄僐僲儈乕摍怴暘栰偺宱嵪妶摦1傊偺揑妋側懳墳 乣

丂僔僃傾儕儞僌僄僐僲儈乕側偳偺怴暘栰偺宱嵪妶摦傊偺懳墳偵偮偄偰偼丄揔惓怽崘偺偨傔偺娐嫬嶌傝偲偟偰丄惻柋庤懕傗壽惻忋偺庢埖偄傪崙惻挕儂乕儉儁乕僕偱敪怣偟偰偄傞傎偐丄嬈奅抍懱傗拠夘帠嬈幰側偳傪捠偠偨棙梡幰乮擺惻幰乯傊偺揔惓怽崘偺屇傃偐偗傪峴偭偰偍傝傑偡丅傑偨丄忣曬廂廤丒暘愅偺廩幚偵搘傔丄壽惻忋偺栤戣偑偁傞偲尒崬傑傟傞擺惻幰傪揑妋偵攃埇偟丄峴惌巜摫傗挷嵏傪峴偭偰偄傑偡丅

乣 擺惻幰偺庡挘傪惓妋偵攃埇偟丄揔惓側壽惻張棟傪悑峴 乣

丂挷嵏偵摉偨偭偰偼丄擺惻幰偺庡挘傪惓妋偵攃埇偟丄揑妋側帠幚擣掕偵婎偯偒朄椷柺偺専摙傪廫暘偵峴偭偨忋偱丄揔惓側壽惻張棟傪峴偆傛偆搘傔傞偲偲傕偵丄朄椷偵掕傔傜傟偨庤懕偵廬偆偙偲傪揙掙偟偰偄傑偡丅

乮2乯挷嵏埲奜偺庤朄偺妶梡

乣 幚抧挷嵏埲奜偵傕條乆側庢慻傪幚巤 乣

丂崙惻挕偱偼丄嬈柋偵摉偨偭偰僨乕僞傪愊嬌揑偵妶梡偡傞傎偐幚抧挷嵏埲奜偵傕條乆側庢慻傪幚巤偟丄暆峀偄擺惻幰偵帺敪揑側揔惓怽崘傪懀偡側偳丄岠壥揑丒岠棪揑側帠柋塣塩偵搘傔偰偄傑偡丅

仢 擺惻幰偺帺敪揑側擺惻媊柋偺棜峴傪妋曐偡傞偨傔偺庢慻

- 仠 寁嶼岆傝傗朄椷偺揔梡岆傝偑偁傞偲巚傢傟傞擺惻幰傗丄崙惻挕偺拁愊忣曬側偳偐傜柍怽崘偑憐掕偝傟傞擺惻幰偵懳偟丄暥彂傗揹榖偱偺楢棈傪峴偄丄怽崘彂偺帺庡揑側尒捈偟傗採弌傪屇傃妡偗傞庢慻

- 仠 怽崘偵偍偄偰偛棷堄偄偨偩偒偨偄帠崁傪丄崙惻挕儂乕儉儁乕僕側偳偵傛傝廃抦偟丄揔惓怽崘傪懀偡庢慻

嫤椡揑庤朄偵傛傞庢慻

丂戝婇嬈偺揔惓怽崘偵岦偗偨帺敪揑側庢慻傪屻墴偟偡傞偨傔丄嫤椡揑庤朄偵傛傞惻柋僐儞僾儔僀傾儞僗偺堐帩丒岦忋傪恾傞庢慻傪幚巤偟偰偄傑偡丅

仠 惻柋偵娭偡傞僐乕億儗乕僩僈僶僫儞僗偺廩幚偵岦偗偨庢慻

丂乣 崙惻嬊姴晹偲宱塩愑擟幰摍偺堄尒岎姺側偳傪幚巤 乣

丂戝婇嬈偵懳偡傞惻柋挷嵏偺婡夛傪棙梡偟偰丄惻柋偵娭偡傞僐乕億儗乕僩僈僶僫儞僗乮埲壓乽惻柋CG乿偲偄偄傑偡丅乯偺忬嫷傪妋擣偡傞偲偲傕偵丄崙惻嬊姴晹偲宱塩愑擟幰摍偺娫偱堄尒岎姺傪峴偆側偳丄偦偺廩幚偵岦偗偨摥偒妡偗傪峴偭偰偄傑偡丅

丂戝婇嬈偺惻柋CG偺廩幚傪懀偡偙偲偵傛傝丄帺敪揑側揔惓怽崘偑婜懸偱偒傞朄恖傪憹壛偝偣丄怽崘悈弨偺堐帩丒岦忋傪恾偭偰偄傑偡丅

丂偙偺庢慻偵傛傝丄崙惻挕偱偼丄惻柋CG偺忬嫷傪奺婇嬈偺惻柋儕僗僋敾掕偵妶梡偡傞偙偲偑壜擻偲側傝丄婇嬈懁偱偼丄晄揔愗側惻柋張棟偺敪惗儕僗僋傪寉尭偝偣傞偙偲側偳偑婜懸偝傟傑偡丅

丂杮庢慻偵娭偡傞徻偟偄撪梕偼丄崙惻挕儂乕儉儁乕僕乽惻柋偵娭偡傞僐乕億儗乕僩僈僶僫儞僗偺廩幚偵岦偗偨庢慻偵偮偄偰乮挷嵏壽強娗朄恖偺奆條傊乯乿傪偛棗偔偩偝偄丅

仠 戝婯柾朄恖偺乽怽崘彂偺帺庡揰専偲惻柋忋偺帺庡娔嵏乿傪悇恑

丂乣 崙惻嬊挷嵏晹偺怽崘彂僠僃僢僋崁栚側偳傪岞昞 乣

丂怽崘彂嶌惉慜屻偱岆傝偑惗偠傗偡偄帠崁偵偮偄偰丄昞宍幃偵庢傝傑偲傔偨乽怽崘彂妋擣昞乿媦傃乽戝婯柾朄恖偵偍偗傞惻柋忋偺梫拲堄崁栚妋擣昞乿傪崙惻挕儂乕儉儁乕僕乽亀怽崘彂偺帺庡揰専偲惻柋忋偺帺庡娔嵏亁偵娭偡傞忣曬乮挷嵏壽強娗朄恖偺奆條傊乯乿偵宖嵹偟偰偄傑偡丅

丂怽崘彂嶌惉慜偺寛嶼丒怽崘挷惍帠崁偺攃埇楻傟側偳偺帺庡娔嵏傗丄怽崘彂採弌慜偺帺庡揰専偵妶梡偡傞偙偲偵傛傝丄怽崘岆傝偺枹慠杊巭偑婜懸偝傟傑偡丅

仠 堏揮壙奿惻惂偵娭偡傞憡択憢岥傪帋峴揑偵愝抲

丂戝婇嬈偺堏揮壙奿惻惂偵娭偡傞惻柋僐儞僾儔僀傾儞僗偺堐帩丒岦忋傪栚揑偲偟偰丄崙惻嬊偵乽堏揮壙奿惻惂偵娭偡傞憡択憢岥乿傪帋峴揑偵愝抲偟丄堏揮壙奿惻惂偵學傞堦斒揑幙媈偺傎偐丄屄暿偺崙奜娭楢庢堷側偳偺嬶懱揑側憡択偵懳偟偰丄揔梡娭學偵娭偡傞摉嬊偺峫偊曽傗棷堄揰傪偍摎偊偟偰偄傑偡丅

乮3乯帒椏忣曬

乣 揑妋側挷嵏丒巜摫偵妶梡偡傞偨傔丄偁傜備傞婡夛傪捠偠偰帒椏忣曬傪廂廤 乣

丂崙惻挕偱偼丄媼梌強摼偺尮愹挜廂昜傗攝摉摍偺巟暐挷彂側偳偺朄掕挷彂偺傎偐丄忣曬徠夛庤懕偵婎偯偄偰廂廤偟偨忣曬傗挷嵏偺嵺偵攃埇偟偨忣曬側偳丄偁傜備傞婡夛傪捠偠偰條乆側帒椏忣曬偺廂廤傪峴偄丄挷嵏丒巜摫偵妶梡偟偰偄傑偡丅

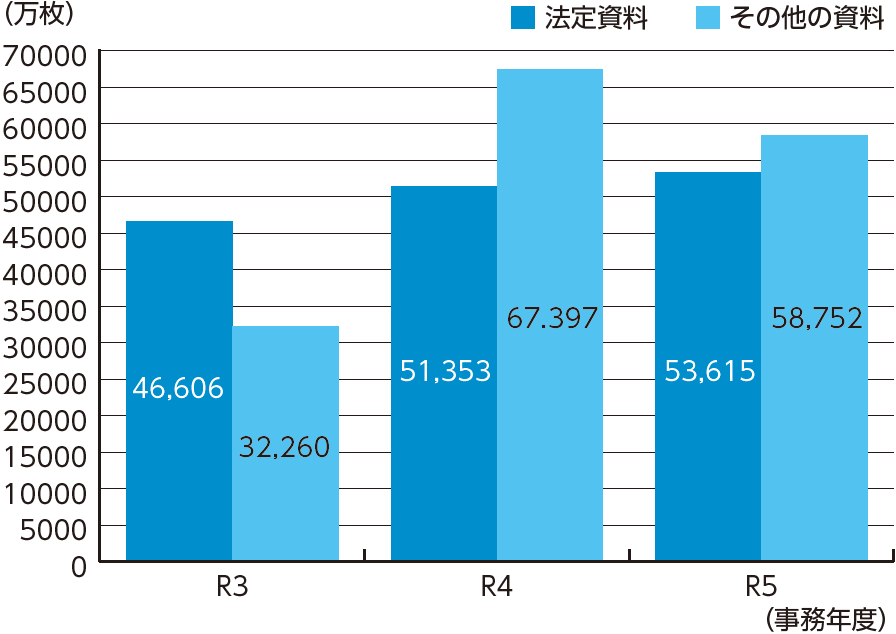

帒椏忣曬偺廂廤枃悢

帒椏忣曬偺廂廤枃悢偺僌儔僼丅

椷榓俁帠柋擭搙偼丄朄掕帒椏46,606枩枃丄偦偺懠偺帒椏32,260枩枃丅

椷榓係帠柋擭搙偼丄朄掕帒椏51,353枩枃丄偦偺懠偺帒椏67,397枩枃丅

椷榓俆帠柋擭搙偼丄朄掕帒椏53,615枩枃丄偦偺懠偺帒椏58,752枩枃丅

乮4乯嵏嶡

乣 埆幙側扙惻幰偺孻帠愑擟傪捛媦 乣

丂嵏嶡惂搙偼丄埆幙側扙惻幰偵懳偟偰孻帠愑擟傪捛媦偟丄偦傟偵傛傝懡偔偺恖偵拲堄傪懀偡堦敱昐夲偺岠壥傪捠偠偰丄揔惓丒岞暯側壽惻偺幚尰偲怽崘擺惻惂搙偺堐帩偵帒偡傞偙偲傪栚揑偲偟偰偄傑偡丅

乣 幮夛揑攇媦岠壥偺崅偄帠埬傊偺愊嬌揑側庢慻 乣

丂椷榓俇(2024)擭搙偵偍偄偰偼丄嵏嶡惂搙偺栚揑偵娪傒丄 摿偵丄徚旓惻帠埬丄柍怽崘帠埬丄崙嵺帠埬丄帪棳偵懄偟偨帠埬側偳偺幮夛揑攇媦岠壥偑崅偄偲尒崬傑傟傞帠埬傪廳揰帠埬偲偟偰愊嬌揑偵庢傝慻傒傑偟偨丅

丂偦偺寢壥丄

嵏嶡峀曬梡僷儞僼儗僢僩

丂惻偵娭偡傞島墘夛傗慸惻嫵堢偵妶梡偡傞側偳丄峀曬偵傕愊嬌揑偵庢傝慻傫偱偄傑偡丅

仢 椷榓俇(2024)擭搙偺崘敪帠椺

| 拝庤審悢 | 張棟審悢 | 崘敪審悢 | 扙惻憤妟 乮偆偪崘敪暘乯 |

1審摉偨傝扙惻妟 乮偆偪崘敪暘乯 |

|

|---|---|---|---|---|---|

| 椷榓4擭搙 | 145審 | 139審 | 103審 | 12,760昐枩墌 乮10,019昐枩墌乯 |

92昐枩墌 乮97昐枩墌乯 |

| 椷榓5擭搙 | 154審 | 151審 | 101審 | 11,980昐枩墌 乮8,931昐枩墌乯 |

79昐枩墌 乮88昐枩墌乯 |

| 椷榓6擭搙 | 151審 | 150審 | 98審 | 11,270昐枩墌 乮8,230昐枩墌乯 |

75昐枩墌 乮84昐枩墌乯 |

- 仸 扙惻妟偵偼丄壛嶼惻傪娷傒傑偡丅

| 敾寛審悢 |

桳嵾審悢 |

桳嵾棪 |

幚孻敾寛 恖悢 |

1審摉偨傝 斊懃惻妟 |

1審摉偨傝 挦栶寧悢 |

1恖乮幮乯摉偨傝 敱嬥妟 |

椷榓4擭搙 | 撪2 | 撪2 | 100.0% | 撪1 | 47昐枩墌 | 13.6寧 | 12昐枩墌 |

|---|---|---|---|---|---|---|---|

| 61審 | 61審 | 3恖 | |||||

| 椷榓5擭搙 | 撪5 | 撪5 | 100.0% | 撪2 | 58昐枩墌 | 15.6寧 | 15昐枩墌 |

| 83審 | 83審 | 9恖 | |||||

| 椷榓6擭搙 | 撪13 | 撪13 | 100.0% | 撪7 | 59昐枩墌 | 15.7寧 | 15昐枩墌 |

| 99審 | 99審 | 13恖 | |||||

- 仸1 昞拞偺撪彂偼丄懠偺斊嵾偲偺暪崌帠審傪帵偟偰偄傑偡丅

- 仸2

乣

乣 偼丄懠偺斊嵾偲偺暪崌帠審傪彍偄偰僇僂儞僩偟偰偄傑偡丅

偼丄懠偺斊嵾偲偺暪崌帠審傪彍偄偰僇僂儞僩偟偰偄傑偡丅

仢 椷榓俇(2024)擭搙拞偵敾寛偑弌偝傟偨帠椺

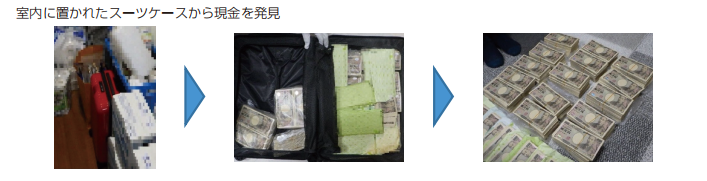

丂幚嵺偵偼桝弌嬈柋傪峴偭偰偄側偄偵傕偐偐傢傜偢丄桝弌柶惻惂搙傪埆梡偟丄壦嬻偺桝弌柶惻攧忋偘媦傃壦嬻偺壽惻巇擖傟傪寁忋偡傞偙偲偱丄晄惓偵徚旓惻偺娨晅傪庴偗偨幰偵挦栶俀擭俇寧偺幚孻敾寛偑弌偝傟傑偟偨丅

嵏嶡挷嵏偵傛傝攃埇偟偨塀偟嵿嶻偺帠椺

仭 Web-TAX-TV乽扙惻傪尒摝偝側偄両乣崙惻嵏嶡姱偺巇帠乣乿

丂扙惻幰傪揈敪偡傞偨傔偵擔乆搘椡偟偰偄傞崙惻嵏嶡姱偺巇帠傪僪儔儅巇棫偰偱攝怣偟偰偄傑偡丅

丂惀旕偛棗偔偩偝偄丅

|

| 亂摦夋偼偙偪傜亃 |

- 1 乽僔僃傾儕儞僌僄僐僲儈乕摍怴暘栰偺宱嵪妶摦乿偲偼丄僔僃傾儕儞僌價僕僱僗丒僒乕價僗丄埫崋帒嶻乮壖憐捠壿乯庢堷丄僱僢僩峀崘乮傾僼傿儕僄僀僩摍乯丄僨僕僞儖僐儞僥儞僣丄僱僢僩捠斕丒僱僢僩僆乕僋僔儑儞偦偺懠怴偨側宱嵪庢堷傪憤徧偡傞傕偺偲偟偰巊梡偟偰偄傑偡丅