‡Z گچô•]‰؟‚جژہژ{

پ` گچô•]‰؟‚ج–ع“I‚حپAگà–¾گس”CپAگ¬‰تڈdژ‹‚جچsگپA‘gگD‚جٹˆگ«‰» پ`

پ@پuچ‘گإ’،‚ھ’Bگ¬‚·‚ׂ«–ع•W‚ة‘خ‚·‚éژہگر‚ج•]‰؟پvپiگچô•]‰؟پj‚ًژہژ{‚·‚é–ع“I‚حپA![]() چ‘گإ’،‚جژg–½پA’Bگ¬‚·‚ׂ«–ع•W‚ب‚ا‚ً–¾‚ç‚©‚ة‚µپAچ‘–¯ٹe‘wپE”[گإژز‚ج•ûپX‚ض‚جگà–¾گس”C‚ً‰ت‚½‚·‚±‚ئپA

چ‘گإ’،‚جژg–½پA’Bگ¬‚·‚ׂ«–ع•W‚ب‚ا‚ً–¾‚ç‚©‚ة‚µپAچ‘–¯ٹe‘wپE”[گإژز‚ج•ûپX‚ض‚جگà–¾گس”C‚ً‰ت‚½‚·‚±‚ئپA![]() ‚و‚èŒّ—¦“I‚إژ؟‚ھچ‚‚پAژ‘م‚ج—vگ؟‚ة‚ ‚ء‚½گ¬‰تڈdژ‹‚جچsگ‚ً–عژw‚µ‘±‚¯‚邱‚ئپA

‚و‚èŒّ—¦“I‚إژ؟‚ھچ‚‚پAژ‘م‚ج—vگ؟‚ة‚ ‚ء‚½گ¬‰تڈdژ‹‚جچsگ‚ً–عژw‚µ‘±‚¯‚邱‚ئپA![]() ژ––±‚ً‰ü‘P‚µپAگEˆُ‚جˆس—~‚جŒüڈمپA‘gگD‚جٹˆگ«‰»‚ًگ}‚邱‚ئ‚إ‚·پBچà–±‘هگb‚ھ–ˆ”Nپuژہگر•]‰؟ژہژ{Œv‰وپv‹y‚رپuژہگر•]‰؟ڈ‘پv‚ًچىگ¬پEŒِ•\‚µ‚ؤ‚¢‚ـ‚·پB

ژ––±‚ً‰ü‘P‚µپAگEˆُ‚جˆس—~‚جŒüڈمپA‘gگD‚جٹˆگ«‰»‚ًگ}‚邱‚ئ‚إ‚·پBچà–±‘هگb‚ھ–ˆ”Nپuژہگر•]‰؟ژہژ{Œv‰وپv‹y‚رپuژہگر•]‰؟ڈ‘پv‚ًچىگ¬پEŒِ•\‚µ‚ؤ‚¢‚ـ‚·پB

پ` چ‘گإ’،‚جژg–½پE”C–±‚ئژہگر‚ج•]‰؟‚ج–ع•W‘جŒnپE•]‰؟Œ‹‰ت پ`

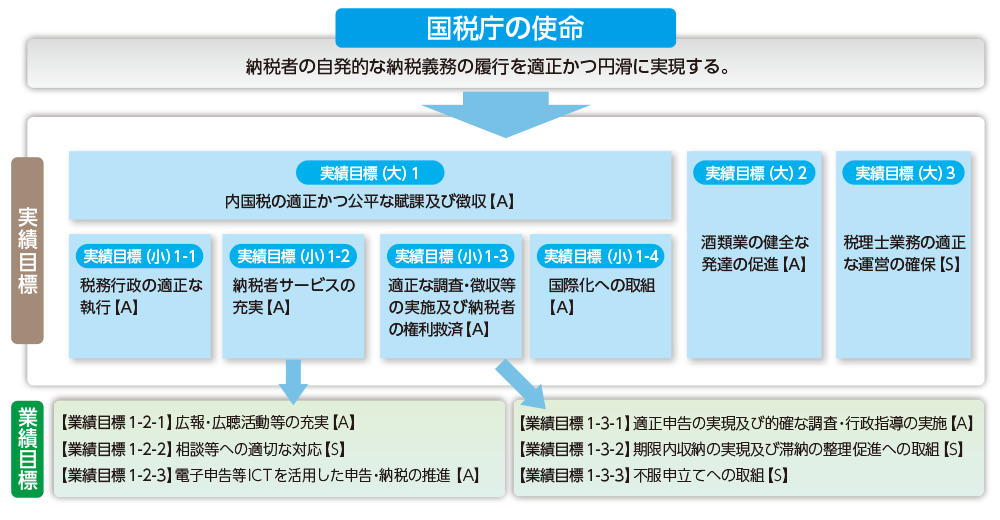

پ@چ‘گإ’،‚جژg–½‚حپAپu”[گإژز‚جژ©”“I‚ب”[گإ‹`–±‚ج—ڑچs‚ً“Kگ³‚©‚آ‰~ٹٹ‚ةژہŒ»‚·‚éپBپv‚±‚ئ‚إ‚ ‚èپA‚±‚جژg–½‚ً’Bگ¬‚·‚邽‚كپAچà–±ڈبگف’u–@‘و19ڈً‚ة’è‚ك‚ç‚ꂽچ‘گإ’،‚ج3‚آ‚ج”C–±‚ً’Bگ¬‚·‚ׂ«–ع•Wپiژہگر–ع•Wپi‘هپj1‚©‚ç3پj‚ئ‚µپAژہگر–ع•Wپi‘هپj1‚ة‚آ‚¢‚ؤ‚ح‚»‚جچ×–ع‚ئ‚µ‚ؤ4‚آ‚جژہگر–ع•Wپiڈ¬پj‚ئ6‚آ‚ج‹ئگر–ع•Wپiˆب‰؛پuژہگر–ع•W“™پv‚ئ‚¢‚¢‚ـ‚·پBپj‚ًگف’肵‚ؤ‚¢‚ـ‚·پB

پuچ‘گإ’،‚جژg–½پv‚ئپuژہگر–ع•W“™پv‚ج‘جŒnگ}پi•½گ¬30پi2018پjژ––±”N“xپj

پ¦ ٹe–ع•W‚ج’Bگ¬“x‚حپAژں‚ج5’iٹK‚ج•]Œê‚ة‚و‚è•]‰؟‚ً‚µ‚ؤ‚¢‚ـ‚·پB

پySپ{پzپF–ع•W’´‰ك’Bگ¬پ@پySپzپF–ع•W’Bگ¬پ@پyAپzپF‘ٹ“–’ِ“xگi“W‚ ‚èپ@پyBپzپFگi“W‚ھ‘ه‚«‚‚ب‚¢پ@پyCپzپF–ع•W‚ةŒü‚©‚ء‚ؤ‚¢‚ب‚¢

پ` ژہگر–ع•W“™‚ج•]‰؟•û–@پE•]‰؟Œ‹‰ت پ`

پ@ژہگر–ع•W“™‚ة‚حپAŒ´‘¥‚ئ‚µ‚ؤپA‚»‚ج–ع•W‚ً’Bگ¬‚·‚邽‚ك‚جژè’i‚ًپuژ{چôپv‚ئ‚µ‚ؤگف’肵پAژ{چô‚²‚ئ‚ة‘ھ’èژw•W‚ًگف’肵‚ؤ‚¢‚ـ‚·پBژ{چô‚ج•]’è‚ح‘ھ’èژw•W‚ج’Bگ¬“x‚ج”»’è‚ً’†گS‚ئ‚µ‚ؤچs‚ء‚ؤ‚¢‚ـ‚·‚ھپAژ{چô‚ج“à—e‚ة‰‚¶‚ؤپA’è—ت“I‚ب‘ھ’èژw•Wپi37پj‚ئ’èگ«“I‚ب‘ھ’èژw•Wپi33پj‚ً‘g‚فچ‡‚ي‚¹‚ؤپA“Kگط‚ب•]’è‚ة“w‚ك‚ؤ‚¢‚ـ‚·پBژہگر–ع•W“™‚ج•]’è‚حپA‚»‚جژہگر–ع•W“™‚ةŒW‚éژ{چô‚ج•]’è‚ً‘چچ‡‚µ‚ؤچs‚¢‚ـ‚·پB

پ@‚ب‚¨پA•½گ¬30پi2018پjژ––±”N“x‚ج•]‰؟Œ‹‰ت‚حپAپuپuچ‘گإ’،‚جژg–½پv‚ئپuژہگر–ع•W“™پv‚ج‘جŒnگ}پv‚ةژ¦‚µ‚½•]’è‚ج‚ئ‚¨‚è‚إ‚ ‚èپA‚±‚ê‚ç‚ج•]‰؟پEŒںڈط‚ً“¥‚ـ‚¦گإ–±چsگ‚ج‰ü‘P‚ةژو‚è‘g‚ٌ‚إ‚¢‚ـ‚·پB

ژہگر–ع•W“™‚ج•]’è•û–@

![ژہگر–ع•W“™‚ج•]’è•û–@](./img/07/img_07-2.png)

پ¦ ‘ھ’èژw•W‚ة‚آ‚¢‚ؤ‚حپAˆê‚آˆبڈم‚جژw•W‚ًپuژه—v‚ب‚à‚جپv‚ةژw’è‚·‚邱‚ئ‚ئ‚³‚ê‚ؤ‚¢‚ـ‚·‚ج‚إپAپuژه—vپv‚ئ•\ژ¦‚µ‚ؤ‚¢‚ـ‚·پB

ƒAƒ“ƒPپ[ƒg’²چ¸‚ة‚و‚éژه‚ب‘ھ’èژw•W پi•½گ¬30پi2018پj”N“xپj

پ@ژہگر–ع•Wپiڈ¬پj1-2پu ”[گإژزƒTپ[ƒrƒX‚جڈ[ژہپv ‚ة‚آ‚¢‚ؤ‚حپA ”[گإژز‚ج–‘«“x‚ًƒAƒ“ƒPپ[ƒg’²چ¸‚ة‚و‚è”cˆ¬‚µ‚ؤ‚¢‚ـ‚·پB

| چ€پ@پ@–ع | ڈمˆت•]‰؟ٹ„چ‡ |

|---|---|

| چ‘گإ‚جچL•ٌ‚ةٹض‚·‚é•]‰؟ | 79.9% |

| “dکb‘ٹ’kƒZƒ“ƒ^پ[‚ة‚¨‚¯‚é“dکb‘ٹ’k‚ج–‘«“x | 95.5% |

| گإ–±ڈگ‚ة‚¨‚¯‚é–تگع‘ٹ’k‚ج–‘«“x | 90.9% |

| گEˆُ‚ج‰گع‘ش“x‚جچDٹ´“x | 90.4% |

| گإ–±ڈگ“à‚جˆؤ“à•\ژ¦پAژَ•tپE‘‹Œû‚ج—ک—p–‘«“x | 86.4% |

پ¦پuڈمˆت•]‰؟ٹ„چ‡پv‚ئ‚حپAƒAƒ“ƒPپ[ƒg’²چ¸‚ة‚¨‚¢‚ؤپAپu—ا‚¢پv‚©‚çپuˆ«‚¢پv‚ج5’iٹK•]‰؟‚إڈمˆت•]‰؟پiپu—ا‚¢پv‚ئپu‚â‚â—ا‚¢پvپj‚ً“¾‚½‰ٌ“ڑ‚جٹ„چ‡‚ًژ¦‚µ‚ؤ‚¢‚ـ‚·پB

چà–±ڈبگچô•]‰؟چ§’k‰ï

پ@ژہگر‚ج•]‰؟‚جژہژ{‚ة“–‚½‚ء‚ؤ‚حپA‚»‚ج‹qٹدگ«‚ًٹm•غ‚µپA•]‰؟‚جژ؟‚ًچ‚‚ك‚邽‚كپAژہژ{Œv‰و‹y‚ر•]‰؟’iٹK‚إپA—Lژ¯ژز‚ج•ûپX‚©‚ç‚ب‚éپuچà–±ڈبگچô•]‰؟چ§’k‰ïپv‚ًٹJچأ‚µپAˆسŒ©‚ً‚¢‚½‚¾‚¢‚ؤ‚¢‚ـ‚·پB

پ@•½گ¬30پi2018پjژ––±”N“x‚جژہگر‚ج•]‰؟‚ة‚آ‚¢‚ؤ‚حپAپuژ©‚ç‚ً—¥‚·‚éژpگ¨‚إپAŒµ‚µ‚•]’肵‚ؤ‚¢‚邱‚ئ‚ً•]‰؟‚µ‚½‚¢پBپvپAپu—§‚؟ˆت’u‚âگ¬‰ت‚ج”cˆ¬‚حگ”ژڑ‚إڈo‚·‚±‚ئ‚ھ‘هژ–‚إ‚ ‚èپAچ،Œم‚àپAگ”’l–ع•W‰»‚ة“w‚ك‚ؤ‚¢‚½‚¾‚«‚½‚¢پBپvپAپu•]’è‚جŒüڈم‚ةˆہگS‚·‚é‚ج‚إ‚ح‚ب‚پA‚³‚ç‚ة—ا‚‚µ‚ؤ‚¢‚‚½‚ك‚ج•s’f‚ج“w—ح‚ً‘±‚¯‚ؤ‚¢‚½‚¾‚«‚½‚¢پBپv‚ب‚ا‚جˆسŒ©‚ً‚¢‚½‚¾‚«‚ـ‚µ‚½پB

پ¦ ڈعچׂحپAچ‘گإ’،ƒzپ[ƒ€ƒyپ[ƒW‚جپuچ‘گإ’،‚جژہگر‚ج•]‰؟پvپihttps://www.nta.go.jp/about/evaluation/01.htmپj‚ً‚²——‚‚¾‚³‚¢پB