投資簿価修正(原則法)の概要

(問60)

通算制度における、いわゆる「投資簿価修正」とはどのようなものでしょうか。

【回答】

投資簿価修正は、通算法人が有する株式を発行した一定の通算子法人について通算制度の承認がその効力を失う場合に、その通算子法人の株式の帳簿価額をその通算子法人の簿価純資産価額に相当する金額に修正を行うとともに、自己の利益積立金額につきその修正により増減した帳簿価額に相当する金額の増加又は減少の調整を行うものです。

なお、通算子法人株式の帳簿価額とされるその通算子法人の簿価純資産価額に一定の金額を加算することができる措置が設けられており、その詳細は問63をご参照してください。

【解説】

投資簿価修正(原則法)は、通算子法人の稼得した利益に対する二重課税や、通算子法人に生じた損失に対する二重控除の排除、通算制度開始・加入前の含み益に対する課税の確保、組織再編税制との整合性(通算制度開始・加入及び離脱は、100%子法人化してその子法人を親法人が吸収合併すること及び分割により法人を切り出すことと同様と考えられます。)といった観点から、通算法人が有する株式を発行した通算子法人(初年度離脱通算子法人を除きます。以下同じです。)について通算制度の承認がその効力を失う場合(以下、この承認の効力を失うこととなる事由を「通算終了事由」といいます。)に、その通算子法人の株式の帳簿価額をその通算子法人の簿価純資産価額に相当する金額(注1)に修正を行うとともに、自己の利益積立金額につきその修正により増減した帳簿価額に相当する金額の増加又は減少の調整を行うというものです(法2十八、令9六、119の3![]() 、119の4

、119の4![]() )。

)。

具体的には、通算子法人について通算終了事由が生じた場合におけるその株式の1単位当たりの帳簿価額は、その通算終了事由が生じた時の直前の帳簿価額に簿価純資産不足額(注2)を加算し、又はその直前の帳簿価額から簿価純資産超過額(注3)を減算した金額をその株式の数で除して算出することとされています(令119の3![]() 一〜三)。

一〜三)。

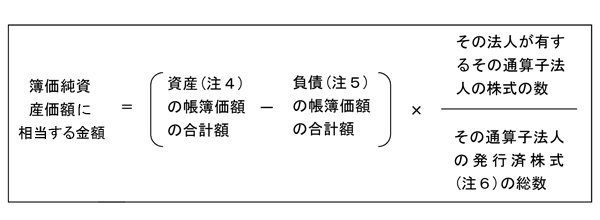

- (注1) 簿価純資産価額に相当する金額とは、以下の算式で計算した金額となります。

- (注2) 簿価純資産不足額とは、その株式の帳簿価額が簿価純資産価額に満たない場合におけるその満たない部分の金額をいいます。

- (注3) 簿価純資産超過額とは、その株式の帳簿価額が簿価純資産価額を超える場合におけるその超える部分の金額をいいます。

- (注4) その通算子法人の通算承認の効力を失った日の前日の属する事業年度終了の時において有する資産となります。

- (注5) その通算子法人の通算承認の効力を失った日の前日の属する事業年度終了の時において有する負債(新株予約権及び株式引受権に係る義務を含みます。)となります。

- (注6) その通算子法人の通算承認の効力を失う直前の発行済株式となります。

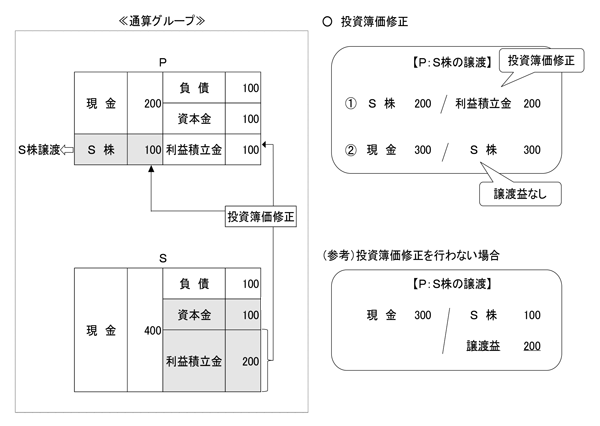

通算親法人であるP社が100を出資してS社を設立し、翌事業年度以後にP社が現金400及び負債100を有するS社の株式の全部を300で譲渡したことにより、S社が通算グループから離脱した場合の投資簿価修正の計算例を示すと以下のとおりです。

- (1) P社が有するS社株式の帳簿価額 :100

- (2) S社の簿価純資産価額 :(400−100)×100%=300

- (3) 簿価純資産不足額 :300−100=200

- (4) 投資簿価修正後のP社が有するS社株式の帳簿価額:100+200=300

(参考)

初年度離脱通算子法人、通算子法人の株式の他の通算法人に対する譲渡損益、複数の株主がいる場合の帳簿価額修正の計算方法、通算法人が他の通算グループに加入する場合における時価評価資産の時価評価等と投資簿価修正の適用順序及び投資簿価修正における資産調整勘定対応金額等の加算措置については、次のQ&Aを参照してください。