通算法人が他の通算グループに加入する場合における時価評価資産の時価評価等と投資簿価修正の適用順序

(問62)

通算親法人A社及びA社の通算子法人であるB社(いずれも3月決算)は、X1年4月1日に他の通算グループである通算親法人P社(3月決算)によりA社の発行済株式の全部を取得されたことに伴い、P社の通算グループに加入することとなりました。この場合、

P社の通算グループへの加入に伴うB社の時価評価資産の時価評価

P社の通算グループへの加入に伴うB社の時価評価資産の時価評価 A社が保有するB社株式の投資簿価修正

A社が保有するB社株式の投資簿価修正 P社の通算グループへの加入に伴うA社の時価評価資産の時価評価及びA社が保有するB社株式の時価評価

P社の通算グループへの加入に伴うA社の時価評価資産の時価評価及びA社が保有するB社株式の時価評価

なお、A社及びB社は、いずれも通算制度からの離脱等に伴う時価評価(法64の13)を要する法人には該当せず、通算子法人株式の帳簿価額とされるその通算子法人の簿価純資産価額に一定の金額を加算することができる措置の適用についても考慮しません。

【回答】

![]() →

→![]() →

→![]() の順序で行うこととなります。

の順序で行うこととなります。

【解説】

通算法人が有する株式を発行した通算子法人(初年度離脱通算子法人を除きます。以下同じです。)について通算制度の承認がその効力を失う場合には、その通算子法人の株式の帳簿価額をその通算子法人の簿価純資産価額に相当する金額に修正を行うとともに、自己の利益積立金額につきその修正により増減した帳簿価額に相当する金額の増加又は減少の調整を行うこととなります(法2十八、令9六、119の3![]() 、119の4

、119の4![]() )。

)。

また、通算制度に加入する内国法人が、通算制度への加入直前の事業年度終了の時に有する時価評価資産の評価益の額又は評価損の額は、原則として、加入直前の事業年度において、益金の額又は損金の額に算入する必要があります(法64の12![]() )。

)。

さらに、通算制度に加入する内国法人について通算制度の承認の効力が生じた日においてその内国法人の株式又は出資を有する内国法人(以下「株式等保有法人」といいます。)のその株式又は出資の評価益の額又は評価損の額は、その通算制度の承認の効力が生じた日の前日の属するその株式等保有法人の事業年度において、益金の額又は損金の額に算入する必要があります(法64の12![]() )。

)。

通算親法人が他の通算グループの通算法人に発行済株式の全部を取得されたこと等により当該他の通算グループへ加入することとなる場合、その通算親法人が有する通算子法人株式の投資簿価修正と、その通算親法人の他の通算グループへの加入に伴う時価評価資産の時価評価と、その通算親法人(株式等保有法人)が保有するその通算子法人株式の時価評価及びその通算子法人の他の通算グループへの加入に伴う時価評価資産の時価評価のいずれの規定も適用されることとなりますが、その適用順序については、通算子法人の稼得した利益に対する二重課税の排除等という投資簿価修正の制度趣旨から、(1)→(2)→(3)の順序で行うこととなります((2)→(3)の順序であることについて、法基通12の7−3−16)。

- (1) その通算子法人の他の通算グループへの加入に伴う時価評価資産の時価評価

- (2) その通算親法人が有するその通算子法人株式の投資簿価修正

- (3) その通算親法人の他の通算グループへの加入に伴う時価評価資産の時価評価及びその通算親法人(株式等保有法人)が保有するその通算子法人株式の時価評価

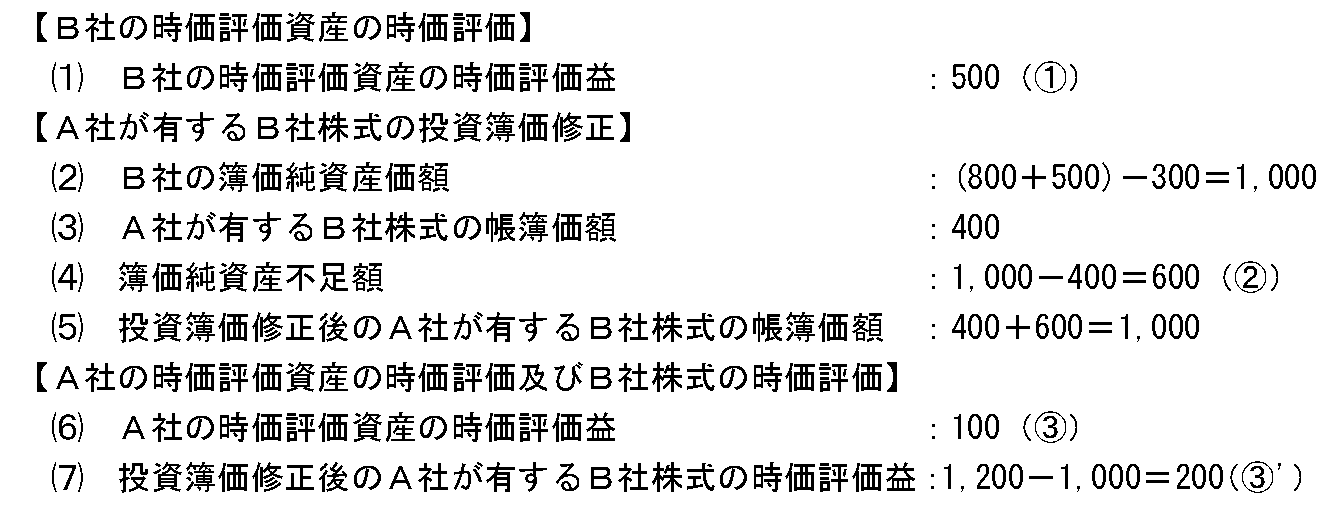

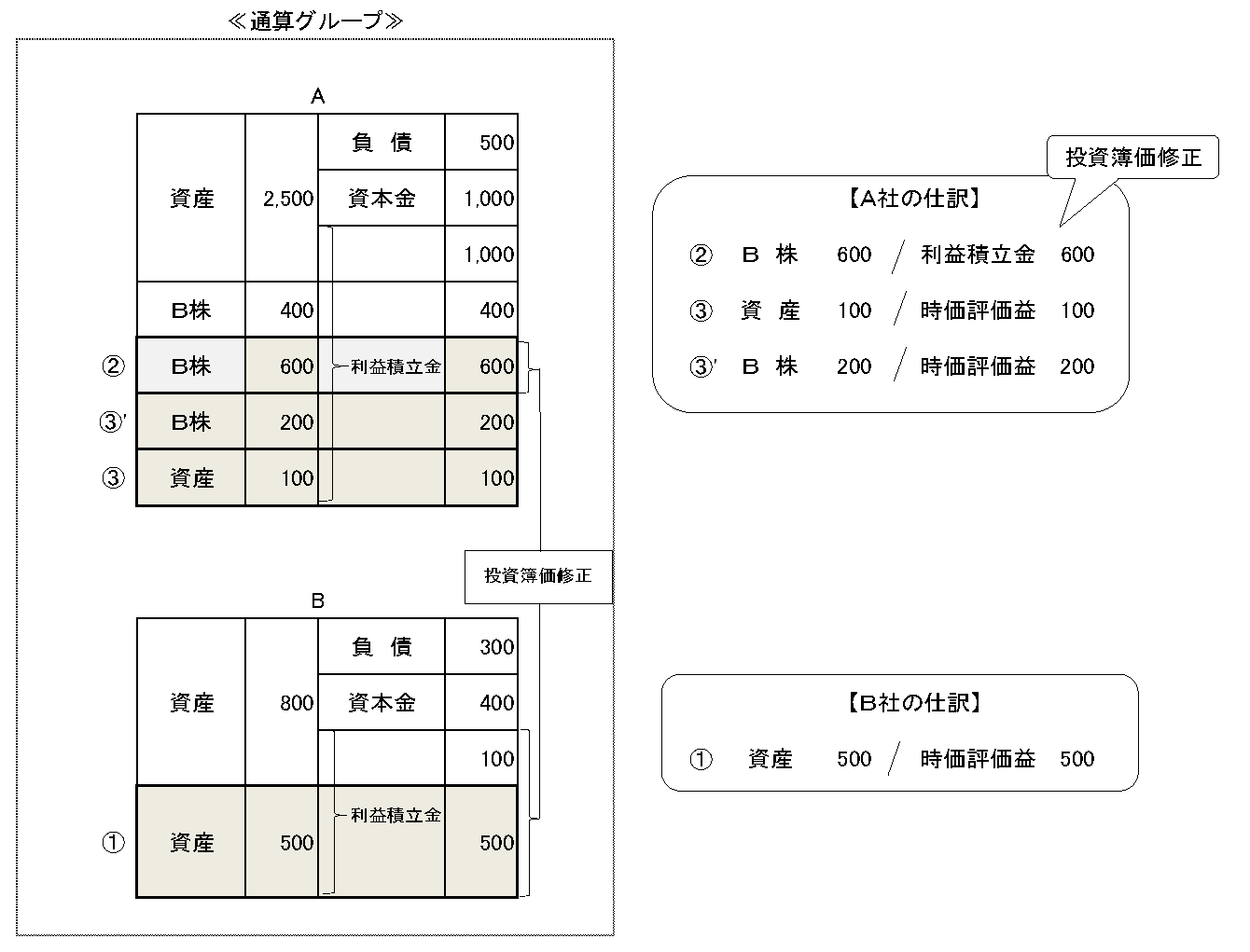

以上の処理につき、計算例(※)を示すと次のとおりです。

(※) B社の時価評価資産の時価評価益を500、A社の時価評価資産の時価評価益を100、B社株式の時価を1,200とします。

(参考)

通算制度への加入に伴う時価評価を要しない法人、初年度離脱通算子法人及び簿価純資産価額に相当する金額については、次のQ&Aを参照してください。