�����뉿�C���ɂ����鎑�Y��������Ή����z���̉��Z�[�u

�i��63�j

�ʎZ�@�l�r�Ёi�R�����Z�j���s�Ёi�R�����Z�j�̔��s�ϊ����̑S�����擾�������Ƃɂ��A�s�Ђ́A�o�O���[�v�ɉ������܂����B���̌�A�r�Ђ́A�s������50����ʎZ�O���[�v�O�̂`�Ђ֏��n�������Ƃɂ��A�s�Ђ͂o�O���[�v���痣�E���邱�ƂƂȂ�܂����B

���̏ꍇ�A�r�Ђ́A�ۗL����s�����̒��뉿�z���s�Ђ̗��E���̕뉿�����Y���z�ɏC�����邱�ƂƂȂ�܂����i�����뉿�C���j�A���̏ꍇ�ɂ́A�s�����̎擾���z�Ɋ܂܂�锃���v���~�A���i�̂���z�j�����Z���Čv�Z�������z��뉿�����Y���z�Ƃ��邱�Ƃ��ł���[�u������ƕ����܂����B��̓I�ɂ͂ǂ̂悤�Ȃ��̂ł��傤���B�܂��A�s�����̎擾�y�я��n�Ɋւ��鎖���͎��̂Ƃ���ł����A�̂���z�i��������Ή����z�j�̌v�Z�y�ѓ����뉿�C���́A�ǂ̂悤�ɍs���̂ł��傤���B

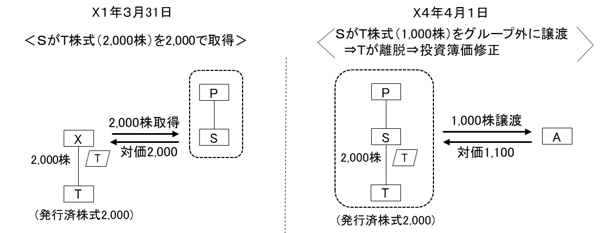

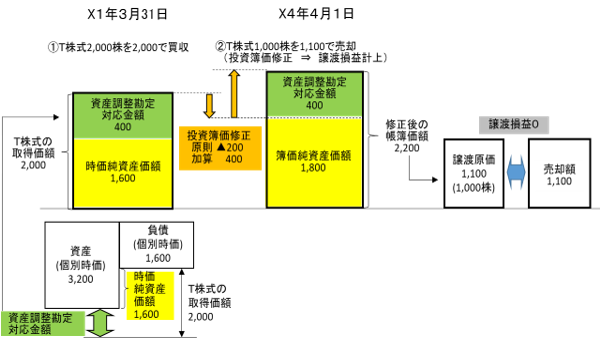

- 1 �r�Ђ́A�w�P�N�R��31���ɁA�s������100���i2,000���j��2,000�ōw�����܂����B����2,000�́A�w���萔���Ȃǂ̕t����p���܂܂ꂽ���z�ł��B �����ɂs�Ђ̗L���鎑�Y�̒��뉿�z�̍��v�z��3,000�ŁA���̂����ɂ͒��뉿�z1,000�i����1,200�j�̓y�n���܂܂�Ă��܂��B�܂��A�����ɂs�Ђ̗L���镉�̒��뉿�z��1,600�ŁA���̂ق��ɂs�Ђ̂w�P�N�R�����̑ݎؑΏƕ\�ɂ͑ސE���t������300�Əܗ^������100���v�コ��Ă��܂��B

- 2 �r�Ђ́A�w�S�N�S���P���ɁA�s������50���i1,000���j��ʎZ�O���[�v�O�̂`�Ђ�1,100�ŏ��n���܂����B�����ɂ�����s�Ђ̕뉿�����Y���z��1,800�ł��B

�y�z

���E�@�l�̊�����L����S�Ă̖@�l�����E���̑����鎖�ƔN�x�̊m��\�������ɕʕ\�\�l�i�܁j��Y�t���A�����ꂩ�̖@�l����������Ή����z�̌v�Z�̊�b�ƂȂ鎖�������L�ڂ������ނ�ۑ����Ă���ꍇ�ɂ́A���E�@�l�����̗��E����̂P�P�ʓ�����̒��뉿�z�̌v�Z�ɂ�����뉿�����Y���z�́A���E�@�l�̗��E���̕뉿�����Y���z�ɒ�������Ή����z�̍��v�z�����Z�������z�Ɏ����������悶�Čv�Z�������z�ƂȂ�܂��B��������Ή����z�̋�̓I�Ȍv�Z�y�ѓ����뉿�C���̕��@�ɂ��ẮA�u�S�@�{���ɂ����铊���뉿�C���v���Q�Ƃ��Ă��������B

�y����z

- 1 �����뉿�C���ɂ����鎑�Y��������Ή����z���̉��Z�[�u�̊T�v

�ʎZ�@�l���L���銔���s�����ʎZ�q�@�l�i���N�x���E�ʎZ�q�@�l�i���P�j�������܂��B�ȉ������ł��B�j�ɂ��ĒʎZ���x�̏��F�����̌��͂������ꍇ�i�ȉ��A���̏��F�̌��͂��������ƂƂȂ鎖�R���u�ʎZ�I�����R�v�Ƃ����܂��B�j�ɁA���̒ʎZ�q�@�l�̊����̒��뉿�z�����̒ʎZ�q�@�l�̕뉿�����Y���z�ɑ���������z�i���P�j�ɏC�����s���ƂƂ��ɁA���Ȃ̗��v�ϗ����z�ɂ����̏C���ɂ�葝���������뉿�z�ɑ���������z�̑������͌����̒������s���܂��i�����뉿�C���j�i�@�Q�\���A�߂X�Z�A119�̂R �A119�̂S

�A119�̂S �j�B

�j�B

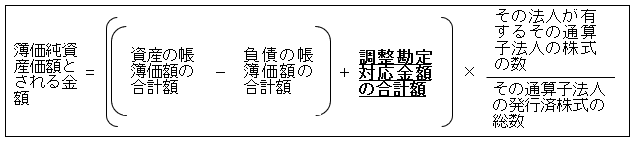

�Ȃ��A���̏ꍇ�ɂ����āA���̒ʎZ�q�@�l�̊�����L����S�Ă̖@�l�����̒ʎZ�I�����R�����������̑����鎖�ƔN�x�̊m��\�������ɒ�������Ή����z�̍��v�z���̌v�Z�Ɋւ��閾�ׂ��L�ڂ������ށi�ʕ\�\�l�i�܁j�j��Y�t���A���̒ʎZ�q�@�l�̊�����L����@�l�̂��������ꂩ�̖@�l����������Ή����z�̌v�Z�̊�b�ƂȂ鎖�������L�ڂ������ނ�ۑ����Ă���Ƃ��́A���̒ʎZ�q�@�l�̊����̒��뉿�z�́A���̎Z���ɂ��v�Z�����뉿�����Y���z�Ƃ���܂��i��119�̂R �j�B���Ȃ킿�A�뉿�����Y���z�Ƃ������z�́A�����锃���v���~�A���ɑ������钲������Ή����z�̍��v�z�����Z���Čv�Z�������z�ƂȂ�܂��B

�j�B���Ȃ킿�A�뉿�����Y���z�Ƃ������z�́A�����锃���v���~�A���ɑ������钲������Ή����z�̍��v�z�����Z���Čv�Z�������z�ƂȂ�܂��B

- �i���P�j ���N�x���E�ʎZ�q�@�l�ɂ��Ă͖�40�A�뉿�����Y���z�ɑ���������z�ɂ��Ă͖�60���Q�Ƃ��Ă��������B

- 2 ��������Ή����z�̍��v�z

��L�P�̎Z�����̒�������Ή����z�̍��v�z�Ƃ́A�ʎZ�O���[�v���̊e�@�l���ʎZ���S�x�z�W�������i���P�j�ȑO�Ɏ擾���������̒ʎZ�@�l�i���E�@�l�j�̑Ώۊ����i���Q�j�ɌW��e�擾�̎��ɂ����鎑�Y��������Ή����z�̍��v�z����A�ʎZ�O���[�v���̊e�@�l�������ȑO�Ɏ擾���������Y���̒ʎZ�@�l�i���E�@�l�j�̑Ώۊ����ɌW��e�擾�̎��ɂ����镉��������Ή����z�̍��v�z�����Z�������z�������܂��i��119�̂R��j�B

- �i���P�j �ʎZ���S�x�z�W�������Ƃ́A���Y���̒ʎZ�@�l�i���E�@�l�j�����̒ʎZ�e�@�l�Ƃ̊ԂɒʎZ���S�x�z�W��L���邱�ƂƂȂ������������܂��i��119�̂R

��j�B

��j�B - �i���Q�j �Ώۊ����Ƃ́A�@�l�Ŗ@�{�s�ߑ�119���P���̋K��̓K�p�����铯����P�����͑�27���Ɍf����L���،��ɊY�����銔���Ƃ���Ă��܂��i��119�̂R��j�B��̓I�ɂ́A���̍w���̑㉿���擾���z�ƂȂ�w�������L���،����͂��̎擾�̎��ɂ����邻�̗L���،��̎擾�̂��߂ɒʏ�v���鉿�z���擾���z�ƂȂ�������ɂ��擾�����L���،��ɊY�����銔���ł��B

- �i���P�j �ʎZ���S�x�z�W�������Ƃ́A���Y���̒ʎZ�@�l�i���E�@�l�j�����̒ʎZ�e�@�l�Ƃ̊ԂɒʎZ���S�x�z�W��L���邱�ƂƂȂ������������܂��i��119�̂R

- 3 ���Y��������Ή����z���͕���������Ή����z

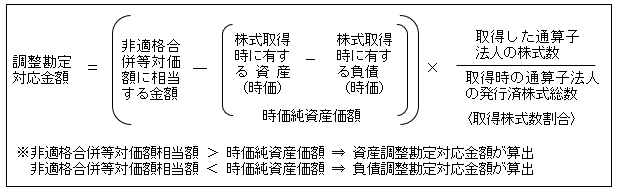

��L�Q�̎��Y��������Ή����z���͕���������Ή����z�Ƃ́A�ʎZ�O���[�v���̑��̒ʎZ�@�l�i���E�@�l�j�̑Ώۊ����̎擾�̎��ɂ����āA���Y���̒ʎZ�@�l��퍇���@�l�Ƃ��A���̎擾�������@�l�������@�l�Ƃ��A���̎擾�ɌW��Ώۊ����̎擾���z�����̑Ώۊ����̐��ŏ����A����ɓ��Y���̒ʎZ�@�l�̂��̎擾�̎��ɂ����锭�s�ϊ����̑������悶�Čv�Z�������z�ɑ���������z���K�i�������Ή��z�i���R�j�Ƃ����K�i�������s��ꂽ���̂Ƃ݂Ȃ��āA�@�l�Ŗ@��62���̂W��P�����͓����R���̋K���K�p����ꍇ�Ɏ��Y��������̋��z�i���S�j���͕���������̋��z�i���T�j�Ƃ��Čv�Z�������z�ɁA���Y���̒ʎZ�@�l�̂��̎擾�̎��ɂ����锭�s�ϊ����̑����̂����ɂ��̎擾�ɌW��Ώۊ����̐��̐�߂銄�����悶�Čv�Z�������z�������܂��i��119�̂R�O�E�l�j�B

���Ȃ킿�A���̒ʎZ�@�l�i���E�@�l�j�̊����̎����ɂ��擾�Y���̒ʎZ�@�l��퍇���@�l���Ƃ����K�i�������Ƃ݂Ȃ����ꍇ�̎��Y��������̋��z���͍��z����������̋��z�ɑ���������z�ł���A���Y���̒ʎZ�@�l�̊����̎擾�̑Ή��Ɋ܂܂�邻�̎擾�̎��̓��Y���̒ʎZ�@�l�̎��������Y���z���镔���̋��z�i���Ȃ킿�A�������̐��̂̂���z�j���͎��������Y���z�ɖ����Ȃ������̋��z�i�������̕��̂̂���z�j�ɑΉ�������z���v�Z������̂ł��B

- �i���R�j ��K�i�������Ή��z�Ƃ́A�@�l�Ŗ@��62���̂W��P���ɋK�肷���K�i�������Ή��z�������A��̓I�ɂ́A��K�i�������ɂ��퍇���@�l�����玑�Y���͕��̈ړ]���������@�l�����̔�K�i�������ɂ���t�������K�̊z�y�ы��K�ȊO�̎��Y�̉��z�̍��v�z�Ƃ���Ă��܂��B

�Ȃ��A���Y��������Ή����z���͕���������Ή����z�́A�Ώۊ����̎擾���z����b�Ƃ��Čv�Z�������z���K�i�������Ή��z�Ƃ݂Ȃ��Čv�Z����Ƃ���A���̎擾�ɌW��t����p������ꍇ�ɂ́A�t����p�����Z�������z���Ώۊ����̎擾���z�ƂȂ邽�߁i��119��A�@��ʂQ�|�R�|21�̂W�j�A�t����p���݂̎擾���z�����̑Ώۊ����̐��ŏ����A����ɓ��Y���̒ʎZ�@�l�̂��̎擾�̎��ɂ����锭�s�ϊ����̑������悶�Čv�Z�������z�ɑ���������z����K�i�������Ή��z�Ƃ݂Ȃ���܂��B - �i���S�j ���Y��������̋��z�Ƃ́A�@�l�Ŗ@��62���̂W��P���ɋK�肷�鎑�Y��������̋��z�������A��̓I�ɂ́A��K�i�������ɌW���K�i�������Ή��z�����̔�K�i�������ɂ��ړ]�������Y�y�ѕ��̎��������Y���z�i���Q�j����ꍇ�ɂ����邻�̒����镔���̋��z�i���̈ړ]�������Y�̎擾���z�̍��v�z�����̈ړ]�������̊z�̍��v�z�ɖ����Ȃ��ꍇ�ɂ́A���̖����Ȃ������̋��z�����Z�������z�j�̂������Y�����ߍ��z�ɑ���������z�ȊO�̋��z�Ƃ���Ă��܂��B

- �i���Q�j ���������Y���z�Ƃ́A��K�i�������ɂ��ړ]�������Y�̎擾���z�̍��v�z���炻�̔�K�i�������ɂ��ړ]�������̊z�̍��v�z���T���������z�������܂��B�ړ]�������Y�́A�c�ƌ��ɂ����ẮA�Ɨ�����c�ƌ��i�@�l�Ŗ@�{�s�ߑ�123����10��R���ɋK�肷��Ɨ�����c�ƌ��������܂��B�j�Ɍ��邱�ƂƂ���Ă��܂��i�@62�̂W�A��123��10

�j�B

�j�B

�Ȃ��A�@�l�Ŗ@��62���̂W��P���̋K��ɂ����ẮA���������Y���z�̌v�Z��A�ړ]�������̊z�ɂ́A�ސE���^������z�y�ђZ���d�v�������z���܂ނ��ƂƂ���Ă��܂����A���Y��������Ή����z���͕���������Ή����z�̌v�Z��́A�����̋��z�͕��̊z�Ɋ܂܂�܂���i�@��ʂQ�|�R�|21�̂U�j�B�܂��A�ܗ^�������ȂǐŖ���͕��Ƃ��Ď�舵���Ȃ����̂��܂܂�܂���B

- �i���Q�j ���������Y���z�Ƃ́A��K�i�������ɂ��ړ]�������Y�̎擾���z�̍��v�z���炻�̔�K�i�������ɂ��ړ]�������̊z�̍��v�z���T���������z�������܂��B�ړ]�������Y�́A�c�ƌ��ɂ����ẮA�Ɨ�����c�ƌ��i�@�l�Ŗ@�{�s�ߑ�123����10��R���ɋK�肷��Ɨ�����c�ƌ��������܂��B�j�Ɍ��邱�ƂƂ���Ă��܂��i�@62�̂W

- �i���T�j ����������̋��z�Ƃ́A�@�l�Ŗ@��62���̂W��R���ɋK�肷�镉��������̋��z�i���z����������̋��z�j�������A��̓I�ɂ́A��K�i�������ɌW���K�i�������Ή��z�����̔�K�i�������ɂ��ړ]�������Y�y�ѕ��̎��������Y���z�ɖ����Ȃ��ꍇ�ɂ����邻�̖����Ȃ������̋��z�Ƃ���Ă��܂��B

���Y��������̋��z���͕���������̋��z�ɌW�鎑�Y���͕��A �Ɨ�����c�ƌ��ȊO�̉c�ƌ���L����ꍇ�ɂ́A���̋��z��@�l�Ŗ@��62���̂W��P���ɋK�肷�鎑�Y�̎擾���z���͕��̊z�̍��v�z�ɉ��Z������̂Ƃ��Ď��Y��������Ή����z���͕���������Ή����z���v�Z���܂��B���Ȃ킿�A�����̋��z�ɂ��Ď��Y��������Ή����z�����z���A���͕���������Ή����z�z���܂��B

�Ɨ�����c�ƌ��ȊO�̉c�ƌ���L����ꍇ�ɂ́A���̋��z��@�l�Ŗ@��62���̂W��P���ɋK�肷�鎑�Y�̎擾���z���͕��̊z�̍��v�z�ɉ��Z������̂Ƃ��Ď��Y��������Ή����z���͕���������Ή����z���v�Z���܂��B���Ȃ킿�A�����̋��z�ɂ��Ď��Y��������Ή����z�����z���A���͕���������Ή����z�z���܂��B

�����āA���̒ʎZ�@�l�i���E�@�l�j��퍇���@�l���Ƃ����K�i���������s��ꂽ�ꍇ�ɂ́A���̔�K�i�������O�Ɏ擾�����Ώۊ����ɌW�钲������Ή����z�͂Ȃ����̂Ƃ���܂��i��119�̂R��A�O�E�l�j�B

- �i���R�j ��K�i�������Ή��z�Ƃ́A�@�l�Ŗ@��62���̂W��P���ɋK�肷���K�i�������Ή��z�������A��̓I�ɂ́A��K�i�������ɂ��퍇���@�l�����玑�Y���͕��̈ړ]���������@�l�����̔�K�i�������ɂ���t�������K�̊z�y�ы��K�ȊO�̎��Y�̉��z�̍��v�z�Ƃ���Ă��܂��B

- 4 �{���ɂ����铊���뉿�C��

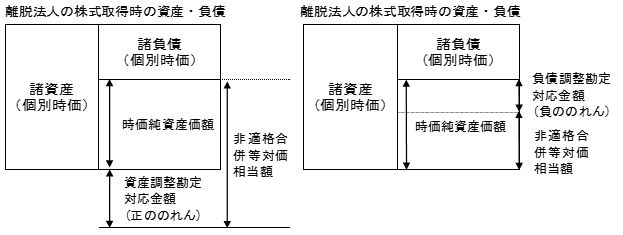

�r�Ђ����E���̑����鎖�ƔN�x�i���w�R�N�S���P�����w�S�N�R��31���j�̊m��\�������ɕʕ\�\�l�i�܁j��Y�t���A���A���L(1)�̒�������Ή����z�̌v�Z�̊�b�ƂȂ鎖�������L�ڂ������ނ�ۑ����Ă���ꍇ�ɂ́A�s�����̓����뉿�C���́A���L(2)�̂Ƃ���ƂȂ�܂��B- (1) ��������Ή����z�̌v�Z

���Y��������Ή����z���͕���������Ή����z�́A��K�i�������Ή��z�ɑ���������z�ƑΏۊ����̎擾�̎��ɂ����鑼�̒ʎZ�@�l�i���E�@�l�j�̎��������Y���z�Ƃ̍��z�ɁA���̎擾���̎擾�������������悶�Čv�Z���܂��B

- �C ��K�i�������Ή��z�ɑ���������z

�s�����̎擾���z2,000��2,000���~2,000����2,000 - �� �s�����擾���ɂ�����s�Ђ̎��������Y���z

�i3,000�{200�j�| 1,600 �� 1,600

���Y�̊z�ɂ́A�y�n�̕]���v�̊z200���܂܂�܂��B�����ŁA���̊z�ɂ͑ސE���t������300�y�яܗ^������100�͊܂܂�܂���B - �n ���Y��������Ή����z���͕���������Ή����z

- �C ��K�i�������Ή��z�ɑ���������z

- (2) �s�����̓����뉿�C���i�����뉿�C����̒��뉿�z�j

- (3) �s�����̏��n���v

���n�Ή�1,100 �| ���n����1,100�i2,200�~1,000���^2,000���j���O

�i�Q�l�j

���N�x���E�ʎZ�q�@�l�A�뉿�����Y���z�ɑ���������z�y�ъ����̎擾���i�K�I�ɍs����ꍇ�̎��Y��������Ή����z���̌v�Z�ɂ��ẮA���̂p���`���Q�Ƃ��Ă��������B - (1) ��������Ή����z�̌v�Z