暋悢偺姅庡偑偄傞応崌偺捠嶼巕朄恖姅幃偺搳帒曤壙廋惓偺寁嶼偵偮偄偰

乮栤61乯

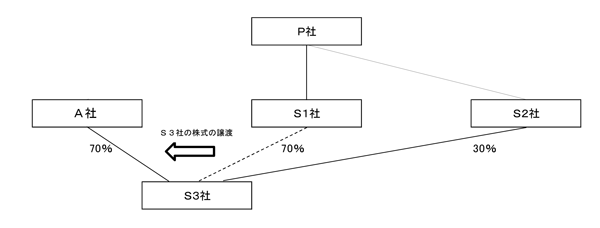

捠嶼恊朄恖俹幮乮俁寧寛嶼乯偺捠嶼僌儖乕僾偺捠嶼巕朄恖俽侾幮媦傃捠嶼巕朄恖俽俀幮偼丄摨堦偺捠嶼僌儖乕僾偺捠嶼巕朄恖俽俁幮乮敪峴嵪姅幃偺憤悢偼100丄弶擭搙棧扙捠嶼巕朄恖偵偼奩摉偟傑偣傫丅乯偺敪峴嵪姅幃傪曐桳乮俽侾幮丗70姅丄俽俀幮丗30姅乯偟偰偄傑偡偑丄倃侾擭係寧侾擔偵俽侾幮偼偦偺桳偡傞俽俁幮偺姅幃偺慡偰傪捠嶼僌儖乕僾奜偺俙幮偵忳搉偟傑偟偨丅

- (1) 偙偺応崌丄偳偺朄恖偑偄傢備傞搳帒曤壙廋惓傪峴偆偙偲偲側傝傑偡偐丅

- (2) 傑偨丄偦偺応崌偵搳帒曤壙廋惓偼偳偺傛偆偵寁嶼偡傞偙偲偲側傝傑偡偐丅

側偍丄俽侾幮媦傃俽俀幮偑桳偡傞俽俁幮偺姅幃偺挔曤壙妟偼丄偦傟偧傟650媦傃400丄俽侾幮偑俽俁幮偺姅幃傪忳搉偟偨擔偺慜擔偵俽俁幮偑桳偡傞帒嶻偺挔曤壙妟偺崌寁妟偼1,500丄晧嵚偺挔曤壙妟偺崌寁妟偼500偲偟傑偡丅

亂夞摎亃

- (1) 俽侾幮媦傃俽俀幮偑搳帒曤壙廋惓傪峴偆偙偲偲側傝傑偡丅

- (2) 偙偺搳帒曤壙廋惓偵傛傝丄俽侾幮媦傃俽俀幮偑桳偡傞俽俁幮偺姅幃偺挔曤壙妟乮俽侾幮丗650丄俽俀幮丗400乯偵偮偄偰丄偦傟偧傟700媦傃300偵廋惓傪峴偆偙偲偲側傝傑偡丅傑偨丄棙塿愊棫嬥妟偵偮偄偰丄俽侾幮偼50憹壛偝偣丄俽俀幮偼100尭彮偝偣傞挷惍傪峴偆偙偲偲側傝傑偡丅

亂夝愢亃

捠嶼朄恖偑桳偡傞姅幃傪敪峴偟偨捠嶼巕朄恖乮弶擭搙棧扙捠嶼巕朄恖傪彍偒傑偡丅埲壓摨偠偱偡丅乯偵偮偄偰捠嶼惂搙偺彸擣偑偦偺岠椡傪幐偆応崌乮埲壓丄偙偺応崌偵偍偗傞搳帒曤壙廋惓帠桼傪乽捠嶼廔椆帠桼乿偲偄偄傑偡丅乯偵偼丄偦偺捠嶼巕朄恖偺姅幃偺挔曤壙妟傪偦偺捠嶼巕朄恖偺曤壙弮帒嶻壙妟偵憡摉偡傞嬥妟偵廋惓傪峴偆偲偲傕偵丄帺屓偺棙塿愊棫嬥妟偵偮偒偦偺廋惓偵傛傝憹尭偟偨挔曤壙妟偵憡摉偡傞嬥妟偺憹壛枖偼尭彮偺挷惍傪峴偆偙偲偲偝傟偰偄傑偡乮朄俀廫敧丄椷俋榋丄119偺俁![]() 丄119偺係

丄119偺係![]() 乯丅

乯丅

偟偨偑偭偰丄捠嶼巕朄恖偵捠嶼廔椆帠桼偑惗偠偨応崌偵偼丄捠嶼巕朄恖偺姅幃傪忳搉偟偨捠嶼朄恖偵尷傜偢丄偦偺捠嶼巕朄恖偺姅幃傪曐桳偡傞慡偰偺捠嶼朄恖偑搳帒曤壙廋惓傪峴偆偙偲偲側傝傑偡丅

杮審偱偼丄俽侾幮偵傛傞俽俁幮偺姅幃偺忳搉偺捈慜偵俽俁幮偺姅幃傪曐桳偟偰偄偨俽侾幮媦傃俽俀幮偼丄偦偺忳搉偺慜偵丄偦傟偧傟師偺偲偍傝丄俽俁幮偺姅幃偺挔曤壙妟偵偮偄偰曤壙弮帒嶻壙妟偵憡摉偡傞嬥妟偲側傞傛偆偵廋惓傪峴偆偲偲傕偵丄偦傟偧傟偺棙塿愊棫嬥妟偵偮偄偰偦偺廋惓偵傛傝憹尭偟偨挔曤壙妟偵憡摉偡傞嬥妟偺憹壛枖偼尭彮偺挷惍傪峴偆偙偲偲側傝傑偡丅

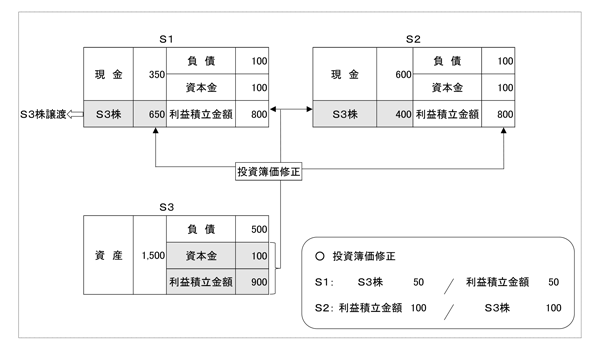

- (1) 俽俁幮姅幃偺挔曤壙妟乮俽侾幮650丄俽俀幮400乯

- (2) 俽俁幮偵學傞曤壙弮帒嶻壙妟

俽侾幮丗乮1,500亅500乯亊乮70亐100乯亖700

俽俀幮丗乮1,500亅500乯亊乮30亐100乯亖300 - (3) 曤壙弮帒嶻晄懌妟枖偼曤壙弮帒嶻挻夁妟

俽侾幮丗700亅650亖50乮曤壙弮帒嶻晄懌妟乯

俽俀幮丗400亅300亖100乮曤壙弮帒嶻挻夁妟乯 - (4) 搳帒曤壙廋惓

俽侾幮丗乲俽俁幮姅幃 50乛棙塿愊棫嬥妟 50乴

俽俀幮丗乲棙塿愊棫嬥妟 100乛俽俁幮姅幃 100乴

乮嶲峫乯

丂弶擭搙棧扙捠嶼巕朄恖丄搳帒曤壙廋惓乮尨懃朄乯偺奣梫媦傃搳帒曤壙廋惓偵偍偗傞帒嶻挷惍姩掕懳墳嬥妟摍偺壛嶼慬抲偵偮偄偰偼丄師偺俻仌俙傪嶲徠偟偰偔偩偝偄丅