通算グループ内の法人の間の取引の損益調整

(問46)

通算法人S1社は、その有する譲渡損益調整資産を通算グループ内の他の通算法人S2社に譲渡することとなりました。

- (1) S1社は、その譲渡損益調整資産の譲渡に係る譲渡損益を繰り延べることとなりますか。

- (2) (1)で繰り延べる必要がある場合、その繰り延べられた譲渡損益はどのような事由が生じた場合に益金の額又は損金の額に算入(戻入れ)することとなりますか。

【回答】

- (1) 通算法人S1社において譲渡損益を繰り延べることとなります。

- (2) 繰り延べられた譲渡損益は、通算法人S2社がその譲渡損益調整資産を譲渡等した場合には、所定の計算により算出した金額を戻し入れることとなります。

ただし、通算法人S1社の通算法人S2社に対する譲渡損益調整資産の譲渡がS2社以外の通算法人(損益通算の規定等の適用を受けない一定の法人及び通算親法人を除きます。)の株式又は出資の譲渡であるときは、戻入れは行わないこととなります。

【解説】

- (1) 内国法人(普通法人又は協同組合等に限ります。)がその有する譲渡損益調整資産をその内国法人との間に完全支配関係がある他の内国法人(普通法人又は協同組合等に限ります。)に譲渡したことにより生じた譲渡利益額又は譲渡損失額に相当する金額は、その譲渡した事業年度において損金の額又は益金の額に算入することとされています(法61の11

)。

)。

この「譲渡損益調整資産」とは、固定資産、棚卸資産たる土地(土地の上に存する権利を含みます。)、有価証券、金銭債権及び繰延資産で一定の資産(注)以外の資産をいいます(法61の11、令122の12)。

本件は、その内国法人S1社及び他の内国法人S2社がともに同一通算グループ内 の通算法人である場合(すなわち、通算完全支配関係がある場合)ですが、通算完全支配関係も完全支配関係に該当しますので、この場合でも同様に、通算法人S1社がその有する譲渡損益調整資産を通算グループ内の他の通算法人S2社に譲渡したことにより生じた譲渡利益額又は譲渡損失額に相当する金額は、その譲渡した事業年度において損金の額又は益金の額に算入することとなり、譲渡損益が繰り延べられます(法61の11)。

- (注) 一定の資産とは、次に掲げる資産をいいます(令122の12)。

- イ 売買目的有価証券

- ロ その譲渡を受けた他の内国法人(その内国法人との間に完全支配関係がある他の内国法人に限ります。)において売買目的有価証券とされる有価証券

- ハ その譲渡の直前の帳簿価額が1,000万円に満たない資産(通算法人が法人税法第61条の11第8項に規定する他の通算法人の株式又は出資を当該他の通算法人以外の通算法人に譲渡した場合を除きます。)

- (注) 一定の資産とは、次に掲げる資産をいいます(令122の12

- (2) また、繰り延べられた譲渡損益について、例えば、次のような事由が生じたときには、所定の計算により算出した金額は、益金の額又は損金の額に算入(戻入れ)することとなります(法61の11

、令122の12)。

、令122の12)。

- イ その譲渡損益調整資産を取得した法人(譲受法人)が完全支配関係グループ内の他の法人へその譲渡損益調整資産を譲渡したとき

- ロ 譲受法人が完全支配関係グループ外の第三者へその譲渡損益調整資産を譲渡したとき

- ハ 譲受法人においてその資産の償却、評価換え、貸倒れ、除却等を行ったとき

- ニ その譲渡損益調整資産を譲渡した法人(譲渡法人)が一定の事由により譲受法人との間に完全支配関係を有しないこととなったとき

- ホ 譲渡法人が通算制度の開始・加入・離脱等に伴う時価評価を行うこととなったとき

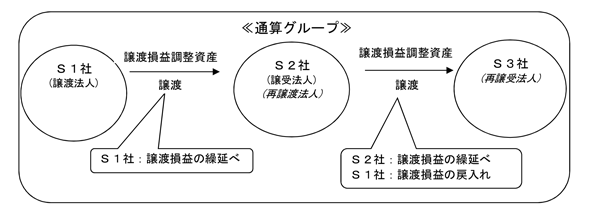

通算グループ内で譲受法人(S2社)が他の通算法人S3社に譲渡損益調整資産を譲渡した場合(上記イ)におけるその譲渡損益調整資産に係るS1社・S2社の取扱いを示すと次のとおりです。

ただし、通算制度においては、上記(1)の譲渡損益調整資産の譲渡が他の通算法人(損益通算の規定(法64の5)等の適用を受けない一定の法人及び通算親法人を除きます。)の株式又は出資の当該他の通算法人以外の通算法人に対する譲渡であるときは、上記(2)の戻入れの規定は適用されず、その株式又は出資の譲渡に係る譲渡損益は計上されません(法61の11![]() )。この場合、その譲渡益又は譲渡損に相当する金額は、利益積立金額に加算又は減算することとなります(令9一チ)。

)。この場合、その譲渡益又は譲渡損に相当する金額は、利益積立金額に加算又は減算することとなります(令9一チ)。

したがって、通算法人S1社の通算法人S2社に対する譲渡損益調整資産の譲渡がS2社以外の通算法人(損益通算の規定(法64の5)等の適用を受けない一定の法人及び通算親法人を除きます。)の株式又は出資の譲渡であるときは、戻入れは行わないこととなります。

例えば、同一の通算グループ内で譲渡法人(S1社)が譲渡損益調整資産(帳簿価額100)を譲受法人(S2社)に120で譲渡し、その譲渡損益調整資産を譲受法人(S2社)が再譲受法人(S3社)に再譲渡した場合の処理は次のとおりです。

- イ 譲渡損益調整資産が土地である場合

- S1社がS2社に土地を譲渡した場合のS1社の処理

(会計上)

現金 120 / 土地 100

/ 土地売却益 20

(税務上)

現金 120 / 土地 100

/ 譲渡損益調整勘定 20

(申告調整)

土地売却益 20 / 譲渡損益調整勘定 20(譲渡損益の繰延べ)《S1社の別表四の記載例(抜粋)》

区分 総額 処分 留保 社外流出 当期利益又は当期欠損の額 20 20 減

算土地売却益 20 20 所得金額又は欠損金額 0 0 《S1社の別表五(一)の記載例(抜粋)》

区分 期首 減 増 期末 譲渡損益調整勘定 ▲20 ▲20 繰越損益金 20 20 差引合計額 0 0 - 上記イの土地をS2社がS3社へ再譲渡した場合のS1社の処理

(会計上)

仕訳なし

(税務上)

譲渡損益調整勘定 20 / 土地売却益 20

(申告調整)

譲渡損益調整勘定 20 / 土地売却益 20《S1社の別表四の記載例(抜粋)》

区分 総額 処分 留保 社外流出 当期利益又は当期欠損の額 0 0 加

算土地売却益 20 20 所得金額又は欠損金額 20 20 《S1社の別表五(一)の記載例(抜粋)》

区分 期首 減 増 期末 譲渡損益調整勘定 ▲20 ▲20 0 繰越損益金 20 20 差引合計額 0 ▲20 20

- ロ 譲渡損益調整資産が同一通算グループ内のS2社以外の通算法人の株式である場合

- S1社がS2社に株式を譲渡した場合のS1社の処理

(会計上)

現金 120 / 株式 100

/ 株式売却益 20

(税務上)

現金 120 / 株式 100

/ 譲渡損益調整勘定 20

譲渡損益調整勘定 20 / 利益積立金額 20

(申告調整)

株式売却益 20 / 譲渡損益調整勘定 20

譲渡損益調整勘定 20 / 利益積立金額 20《S1社の別表四付表の記載例(抜粋)》

区分 総額 処分 留保 社外流出 減

算他の通算法人に対する通算法人株式の譲渡利益額 20 − 20 《S1社の別表四の記載例(抜粋)》

区分 総額 処分 留保 社外流出 当期利益又は当期欠損の額 20 20 0 減

算通算法人に係る減算額 20 20 所得金額又は欠損金額 0 20 ▲20 《S1社の別表五(一)の記載例(抜粋)》

区分 期首 減 増 期末 譲渡損益調整勘定 ▲20 ▲20 0 繰越損益金 20 20 差引合計額 ▲20 0 20 - 上記ロの株式をS2社からS3社へ再譲渡した場合のS1社の処理

(会計上)

仕訳なし

(税務上)

仕訳なし

(参考)

完全支配関係と通算完全支配関係の意義については、次のQ&Aを参照してください。