令和元年11月8日

仙台国税局

平成30事務年度法人税及び源泉所得税等の課税状況について

Ⅰ 平成30事務年度 法人税等の申告(課税)事績について

平成30事務年度における法人税、地方法人税、源泉徴収に係る所得税及び復興特別所得税の申告(課税)事績がまとまりましたので、その概要をお知らせします。

1 平成30年度における法人税の申告事績の概要

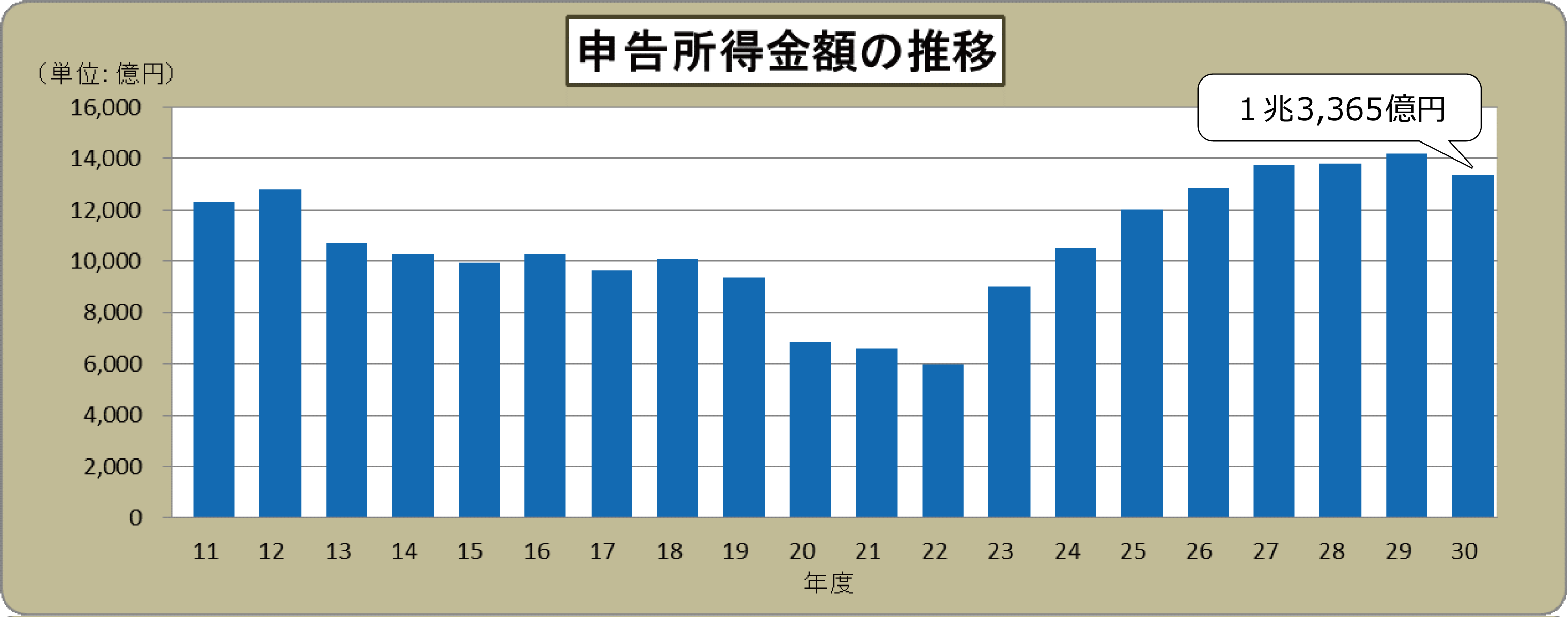

申告所得金額、申告税額はいずれも減少

平成30年度における法人税の申告件数は163千件で、その申告所得金額の総額は1兆3,365億円、申告税額の総額は2,589億円と前年度に比べ、それぞれ830億円(5.8%)、170億円(6.2%)といずれも減少しています。

(注) 平成30年4月1日から平成31年3月31日までに終了した事業年度に係る申告について、令和元年7月末までに申告があったものを集計しています。

○ 法人税の申告件数及び税額の状況

| 年度 | 29 | 30 | |||

|---|---|---|---|---|---|

| 項目 | 件数等 | 件数等 | 増減 | 前年対比 | |

| 申告件数 | 千件 | 162 | 163 | 1 | 100.3 |

| 申告所得金額 | 億円 | 14,195 | 13,365 | ▲830 | 94.2 |

| 申告税額 | 億円 | 2,759 | 2,589 | ▲170 | 93.8 |

(注) 平成19年度以前は、その年の7月1日から翌年6月30日までに申告期限が到来し、申告のあったものを集計しています。

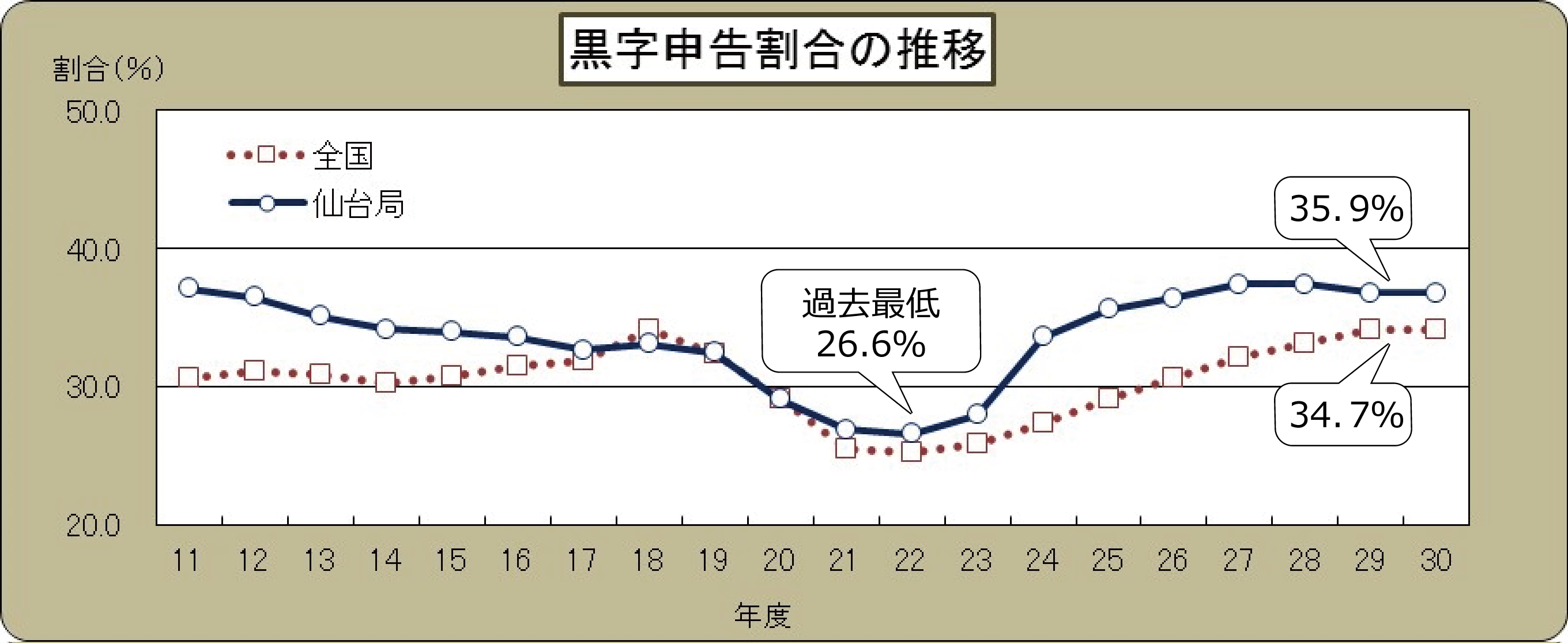

黒字申告割合は35.9%に減少するも全国より高水準

黒字申告割合は35.9%となり、前年度に比べ0.9ポイント減少していますが、全国(34.7%)と比較して1.2ポイント高い水準となりました。

○ 黒字申告割合等の状況

| 年度 | 29 | 30 | ||

|---|---|---|---|---|

| 項目 | 件数等 | 件数等 | 前年対比 | |

| 申告件数 | 千件 | 162 | 163 | 100.3 |

| 黒字申告割合 | % | 36.8 | 35.9 | ▲0.9 |

(参考計表)平成30年度における法人税等の申告事績

別表1

法人数の状況

| 区分 | 平成30年6月30日現在 | 令和元年6月30日現在 | |||

|---|---|---|---|---|---|

| 項目 | 件数 | 前年対比 | 件数 | 前年対比 | |

| 法人数 | 件 | 168,406 | 99.8 | 168,374 | 100.0 |

(注) 清算中法人を除く。

別表2

法人税の申告の状況

| 年度 | 29 | 30 | ||||

|---|---|---|---|---|---|---|

| 項目 | 件数等 | 前年対比 | 件数等 | 前年対比 | ||

| 申告件数 | 1 | 件 | 162,118 | 100.8 | 162,537 | 100.3 |

| 申告割合 | 2 | % | 93.3 | +0.3 | 93.5 | +0.2 |

| 黒字申告割合 | 3 | % | 36.8 | ▲0.6 | 35.9 | ▲0.9 |

| 申告所得金額 | 4 | 億円 | 14,195 | 102.9 | 13,365 | 94.2 |

| 黒字申告1件当たり所得金額 | 5 | 千円 | 23,819 | 103.9 | 22,893 | 96.1 |

| 申告欠損金額 | 6 | 億円 | 4,303 | 113.8 | 4,600 | 106.9 |

| 赤字申告1件当たり欠損金額 | 7 | 千円 | 4,197 | 111.9 | 4,416 | 105.2 |

別表3

法人税の税額の状況

| 年度 | 29 | 30 | |||

|---|---|---|---|---|---|

| 項目 | 金額 | 前年対比 | 金額 | 前年対比 | |

| 申告税額 | 億円 | 2,759 | 101.1 | 2,589 | 93.8 |

別表4

地方法人税の税額の状況

| 年度 | 29 | 30 | |||

|---|---|---|---|---|---|

| 項目 | 金額 | 前年対比 | 金額 | 前年対比 | |

| 申告税額 | 億円 | 128 | 102.0 | 121 | 94.6 |

2 平成30事務年度における源泉所得税等の課税事績の概要

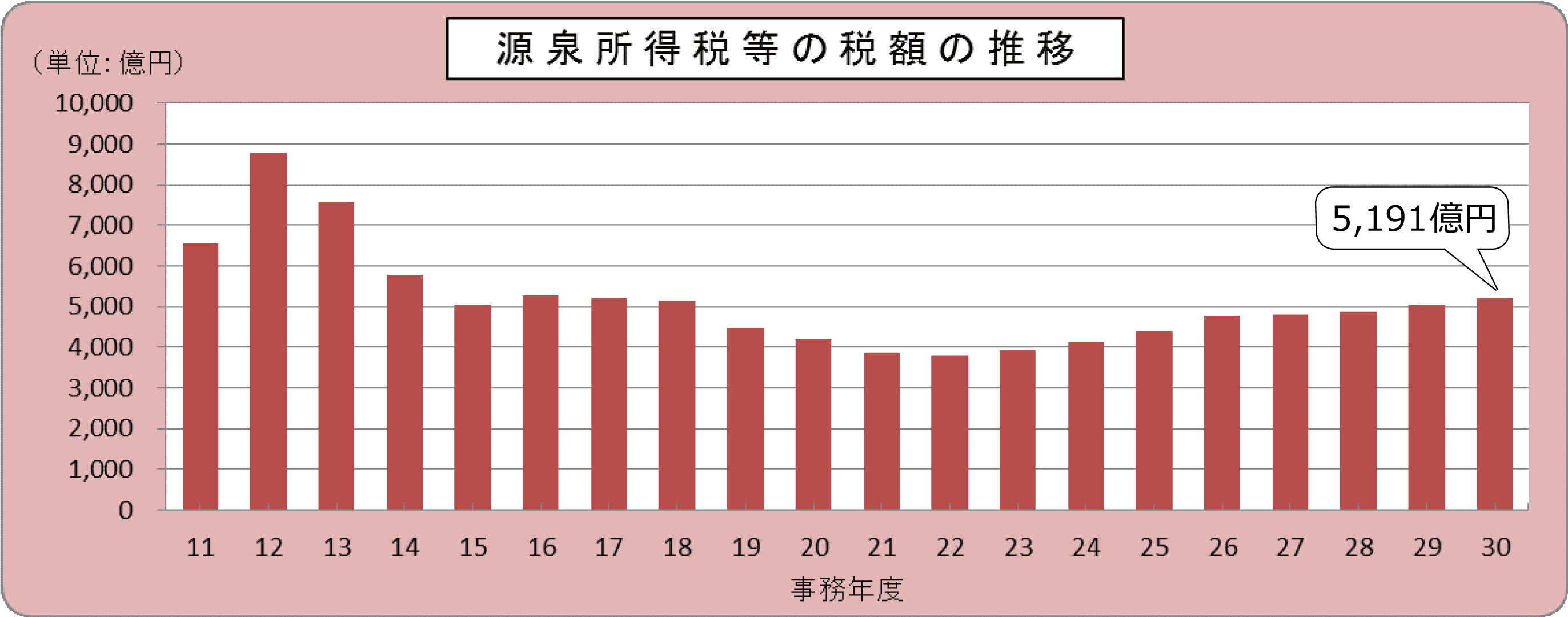

源泉所得税等の税額は8年連続増加

平成30事務年度における源泉所得税等の税額は5,191億円で、前事務年度に比べ150億円(3.0%)増加し、8年連続の増加となりました。

これを主な所得についてみると、給与所得の税額は30億円(0.7%)増加し、配当所得の税額は161億円(33.2%)増加しています。

(注)1 平成30年7月1日から令和元年6月30日までに納付があったものを集計しています。

2 平成25年1月1日以後に生ずる所得に係る税額から、復興特別所得税が含まれています。

○ 源泉所得税等の税額の状況

| 事務年度 | 29 | 30 | |||

|---|---|---|---|---|---|

| 項目 | 税額 | 税額 | 増減額 | 前年対比 | |

| 給与所得 | 億円 | 4,120 | 4,150 | 30 | 100.7 |

| 退職所得 | 億円 | 80 | 88 | 8 | 109.9 |

| 利子所得等 | 億円 | 102 | 76 | ▲26 | 74.6 |

| 配当所得 | 億円 | 485 | 646 | 161 | 133.2 |

| 特定口座内保管上場株式等の譲渡所得等 | 億円 | 86 | 60 | ▲26 | 69.7 |

| 報酬料金等所得 | 億円 | 156 | 157 | 1 | 100.6 |

| 非居住者等所得 | 億円 | 11 | 13 | 2 | 118.5 |

| 合計 | 億円 | 5,041 | 5,191 | 150 | 103.0 |

(参考計表)平成30事務年度における源泉所得税等の課税事績

源泉徴収義務者数の状況

| 区分 | 平成30年6月30日現在 | 令和元年6月30日現在 | ||||

|---|---|---|---|---|---|---|

| 項目 | 義務者数 | 前年対比 | 義務者数 | 前年対比 | ||

| 給与所得 | 本店法人 | 件 | 135,546 | 100.1 | 135,304 | 99.8 |

| 支店法人 | 件 | 2,136 | 99.3 | 2,123 | 99.4 | |

| 官公庁 | 件 | 1,348 | 98.6 | 1,343 | 99.6 | |

| 個人 | 件 | 70,926 | 99.2 | 70,469 | 99.4 | |

| その他 | 件 | 10,421 | 100.2 | 10,415 | 99.9 | |

| 計 | 件 | 220,377 | 99.8 | 219,654 | 99.7 | |

| 利子所得等 | 件 | 2,679 | 97.7 | 2,638 | 98.5 | |

| 配当所得 | 件 | 9,806 | 103.0 | 9,918 | 101.1 | |

| 特定口座内保管上場株式等の譲渡所得等 | 件 | 1,100 | 100.3 | 1,090 | 99.1 | |

| 報酬料金等所得 | 件 | 162,065 | 100.0 | 160,816 | 99.2 | |

| 非居住者等所得 | 件 | 707 | 111.7 | 596 | 84.3 | |

Ⅱ 平成30事務年度 法人税等の調査事績について

平成30事務年度における法人税、法人消費税、源泉所得税等の調査事績がまとまりましたので、その概要をお知らせします。

1 平成30事務年度における法人税・法人消費税等の調査事績の概要

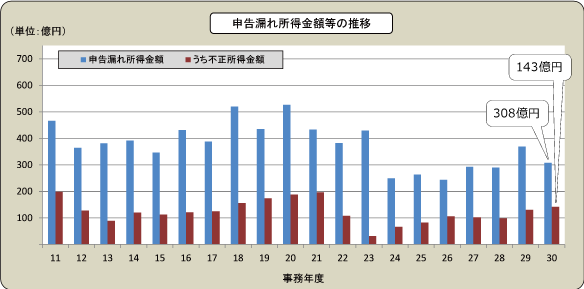

法人税の申告漏れ所得金額の総額は308億円

平成30事務年度においては、資料情報等の分析・検討を行った結果、大口・悪質な不正計算が想定される法人など調査必要度が高い法人5千件(前年対比101.2%)について実地調査を実施しました。

このうち、法人税の非違があった法人は3千7百件(同103.6%)、その申告漏れ所得金額は308億円(同83.5%)、うち不正所得金額は143億円(同109.1%)、追徴税額は74億円(同93.3%)となっています。

○ 法人税の実地調査の状況

| 事務年度 | 29 | 30 | |||

|---|---|---|---|---|---|

| 項目 | 前年対比 | ||||

| 実地調査件数 | 件 | 4,926 | 4,986 | 101.2 | |

| 非違があった件数 | 件 | 3,561 | 3,688 | 103.6 | |

| 申告漏れ所得金額 | 億円 | 369 | 308 | 83.5 | |

| うち不正所得金額 | 億円 | 131 | 143 | 109.1 | |

| 調査による追徴税額 | 億円 | 79 | 74 | 93.3 | |

(注) 調査による追徴税額には加算税及び地方法人税が含まれています。

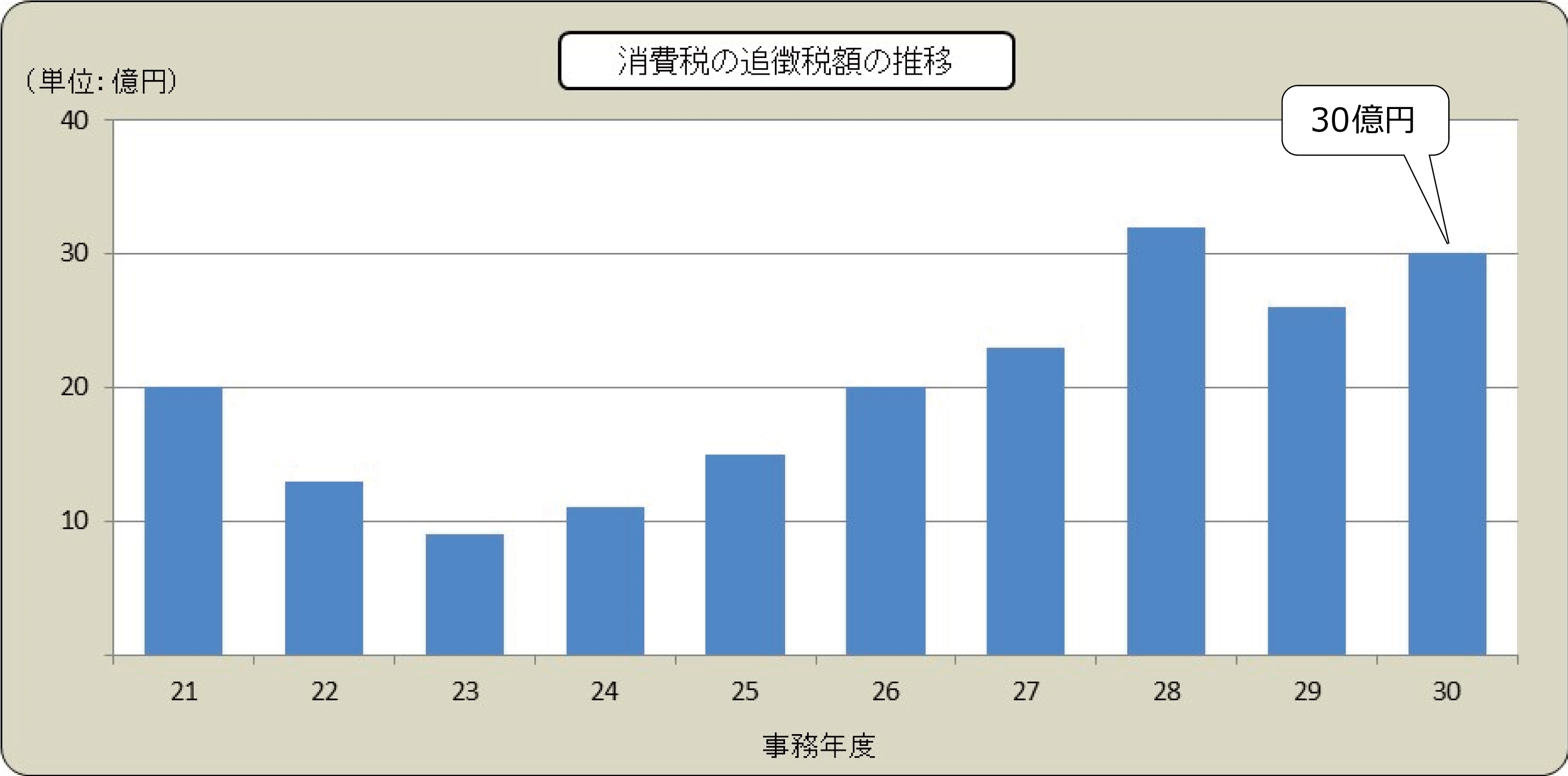

法人消費税の追徴税額は30億円

平成30事務年度においては、法人消費税について、4千8百件(前年対比101.5%)の実地調査を実施しました。

このうち、消費税の非違があった法人は2千8百件(同102.2%)、その追徴税額は30億円(同113.1%)となっています。

○ 法人消費税の実地調査の状況

| 事務年度 | 29 | 30 | ||

|---|---|---|---|---|

| 項目 | 前年対比 | |||

| 実地調査件数 | 件 | 4,733 | 4,806 | 101.5 |

| 非違があった件数 | 件 | 2,734 | 2,794 | 102.2 |

| 調査による追徴税額 | 億円 | 26 | 30 | 113.1 |

(注) 調査による追徴税額には加算税及び地方消費税(譲渡割額)が含まれています。

2 平成30事務年度における源泉所得税等の調査事績の概要

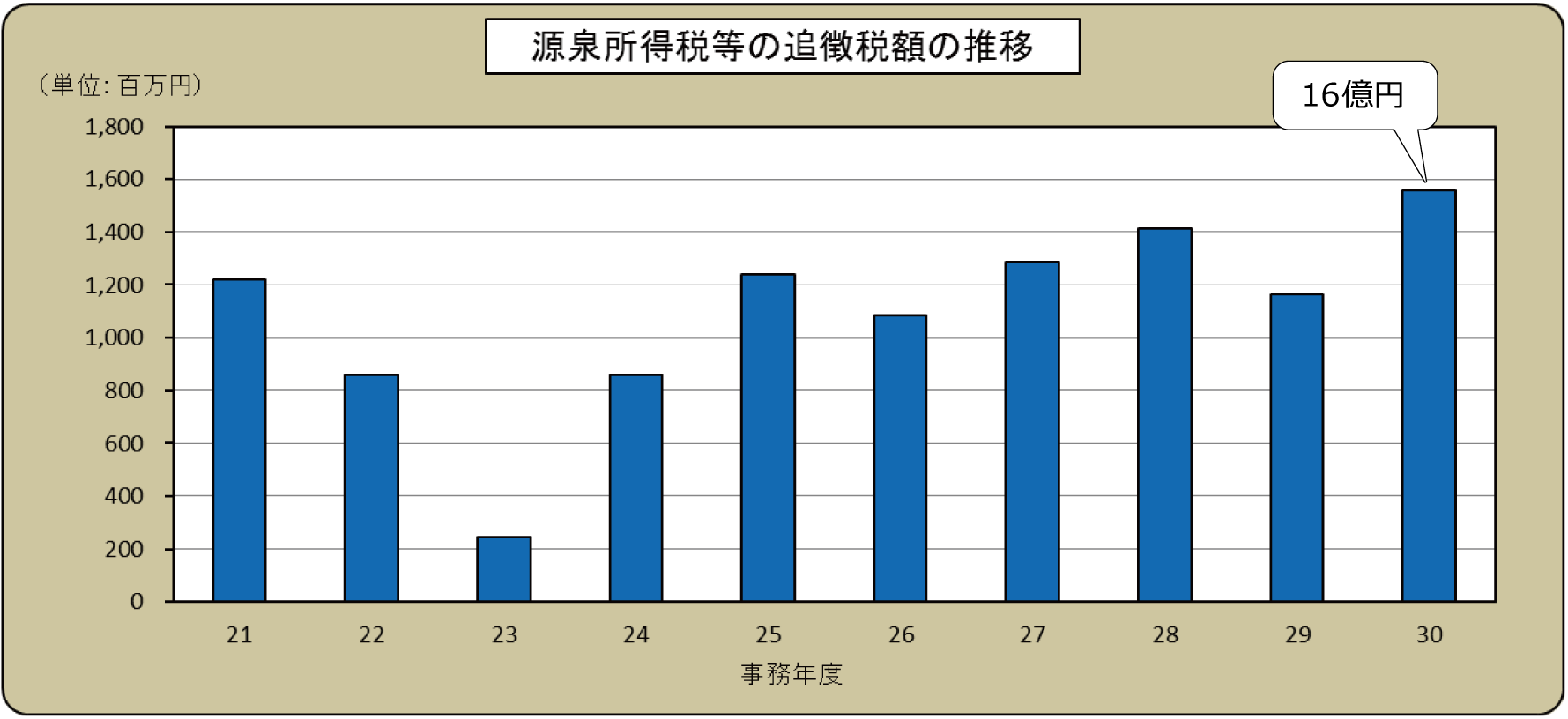

源泉所得税等の追徴税額は16億円

平成30事務年度においては、7千件(前年対比101.5%)の源泉徴収義務者について実地調査を実施しました。

このうち、源泉所得税等の非違があった源泉徴収義務者は1千9百件(同106.0%)で、その追徴税額は16億円(同133.3%)となっています。

○ 源泉所得税等の実地調査の状況

| 事務年度 | 29 | 30 | ||

|---|---|---|---|---|

| 項目 | 前年対比 | |||

| 実地調査件数 | 件 | 7,040 | 7,144 | 101.5 |

| 非違があった件数 | 件 | 1,787 | 1,894 | 106.0 |

| 調査による追徴税額 | 億円 | 12 | 16 | 133.3 |

(注) 調査による追徴税額には加算税及び復興特別所得税が含まれています。

(参考計表)平成30事務年度における法人税・法人消費税等の調査事績

別表1

法人税の実地調査の状況

| 事務年度 | 29 | 30 | |||||

|---|---|---|---|---|---|---|---|

| 項目 | 件数等 | 前年対比 | 件数等 | 前年対比 | |||

| 実地調査件数 | 1 | 件 | 4,926 | 112.8 | 4,986 | 101.2 |

|

| 非違があった件数 | 2 | 件 | 3,561 | 111.7 | 3,688 | 103.6 | |

| うち不正計算があった件数 | 3 | 件 | 905 | 114.8 | 947 | 104.6 | |

| 申告漏れ所得金額 | 4 | 億円 | 369 | 127.3 | 308 | 83.5 | |

| うち不正所得金額 | 5 | 億円 | 131 | 131.8 | 143 | 109.1 | |

| 調査による追徴税額 | 6 | 億円 | 79 | 113.1 | 74 | 93.3 | |

| うち加算税額 | 7 | 億円 | 13 | 114.0 | 13 | 103.1 | |

| 不正発見割合(3/1) | 8 | % | 18.4 | +0.4 | 19.0 | +0.6 | |

| 調査1件当たりの申告漏れ所得金額(4/1) | 9 | 千円 | 7,495 | 112.9 | 6,182 | 82.5 | |

| 不正1件当たりの不正所得金額(5/3) | 10 | 千円 | 14,465 | 114.7 | 15,076 | 104.2 | |

| 調査1件当たりの追徴税額(6/1) | 11 | 千円 | 1,607 | 100.2 | 1,481 | 92.2 | |

(注) 調査による追徴税額には加算税及び地方法人税が含まれています。

別表2

法人消費税の実地調査の状況

| 事務年度 | 29 | 30 | |||||

|---|---|---|---|---|---|---|---|

| 項目 | 件数等 | 前年対比 | 件数等 | 前年対比 | |||

| 実地調査件数 | 1 | 件 | 4,733 | 111.6 | 4,806 | 101.5 | |

| 非違があった件数 | 2 | 件 | 2,734 | 111.3 | 2,794 | 102.2 | |

| 調査による追徴税額 | 3 | 億円 | 26 | 81.1 | 30 | 113.1 | |

| うち加算税額 | 4 | 億円 | 5 | 87.6 | 5 | 102.8 | |

| 調査1件当たりの追徴税額(3/1) | 5 | 千円 | 554 | 72.6 | 617 | 111.4 | |

(注) 調査による追徴税額には加算税及び地方消費税(譲渡割額)が含まれています。

別表3

○不正発見割合の高い10業種(法人税)

| 順位 | 業種目 | 不正発見割合 | 不正1件当たりの不正所得金額(千円) | 前年順位 |

|---|---|---|---|---|

| 1 | 大衆酒場、小料理 | 50.0% | 5,622 | - |

| 2 | その他の道路貨物運送 | 41.7% | 7,949 | 5 |

| 3 | その他の飲食 | 41.3% | 10,082 | 1 |

| 4 | 再生資源卸売 | 35.7% | 44,290 | - |

| 5 | パチンコ | 35.0% | 15,569 | - |

| 6 | 医療保健サービス | 28.8% | 8,393 | - |

| 7 | 採石、砂・砂利採取 | 27.3% | 20,063 | 8 |

| 8 | ハイヤー、タクシー | 27.3% | 6,651 | - |

| 9 | 木造建築工事 | 27.3% | 3,830 | - |

| 10 | 管工事 | 26.3% | 10,498 | - |

○不正申告1件当たりの不正所得金額の大きな10業種(法人税)

| 順位 | 業種目 | 不正申告1件当たりの不正所得金額(千円) | 不正発見割合 | 前年順位 |

|---|---|---|---|---|

| 1 | 通信機械器具製造 | 65,291 | 12.5% | - |

| 2 | 再生資源卸売 | 44,290 | 35.7% | - |

| 3 | 建売、土地売買 | 39,656 | 16.7% | 5 |

| 4 | その他小売 | 32,238 | 17.5% | - |

| 5 | 一般機械器具卸売 | 29,200 | 22.9% | - |

| 6 | 農業 | 26,707 | 18.3% | 6 |

| 7 | 医療関連サービス | 21,448 | 24.4% | - |

| 8 | 燃料小売 | 20,228 | 16.0% | 4 |

| 9 | 採石、砂・砂利採取 | 20,063 | 27.3% | 2 |

| 10 | その他の対個人サービス | 19,697 | 14.9% | - |

Ⅲ 平成30事務年度における主要な取組

平成30事務年度においては、地域経済の動向や、地方の特性など様々な角度から有効な資料情報の収集、分析を行い、不正に税金の負担を逃れようとする大口・悪質な納税者に対しては、適切な調査体制を編成し、厳正な調査を実施するとともに、海外取引事案、無申告法人事案及び消費税還付申告法人事案等に重点的に取り組むなど、波及効果の高い調査の実施に努めました。

なお、令和元事務年度においても、引き続き波及効果の高い調査の実施に努めることとしています。

- 海外取引法人等に対する取組

増加する海外への投資や海外取引などについて、国外送金等調書をはじめとする資料や海外当局との租税条約等に基づく情報交換制度などによって得た情報を活用し、実態解明を行い、深度ある調査を実施しています。 - 無申告法人に対する取組

無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすことになるため、資料情報の更なる収集・活用を図るなどし、的確に無申告を把握し、積極的に調査を実施しています。 - 消費税還付申告法人に対する取組

消費税は、税収の面で主要な税目の一つであり、国民の関心も極めて高いことから、一層の適正な執行に努めています。

特に、虚偽の申告により不正に還付金を得ようとするケースについては、調査などを通じて還付原因となる事実関係を確認し、その防止に努めています。

また、社会的に問題となっている金密輸に伴う輸入消費税の脱税への対応についても、税関当局との一層の連携を図っています。

1-1 海外取引法人等に対する取組(法人税)

海外取引等に係る調査で21億円の申告漏れを把握

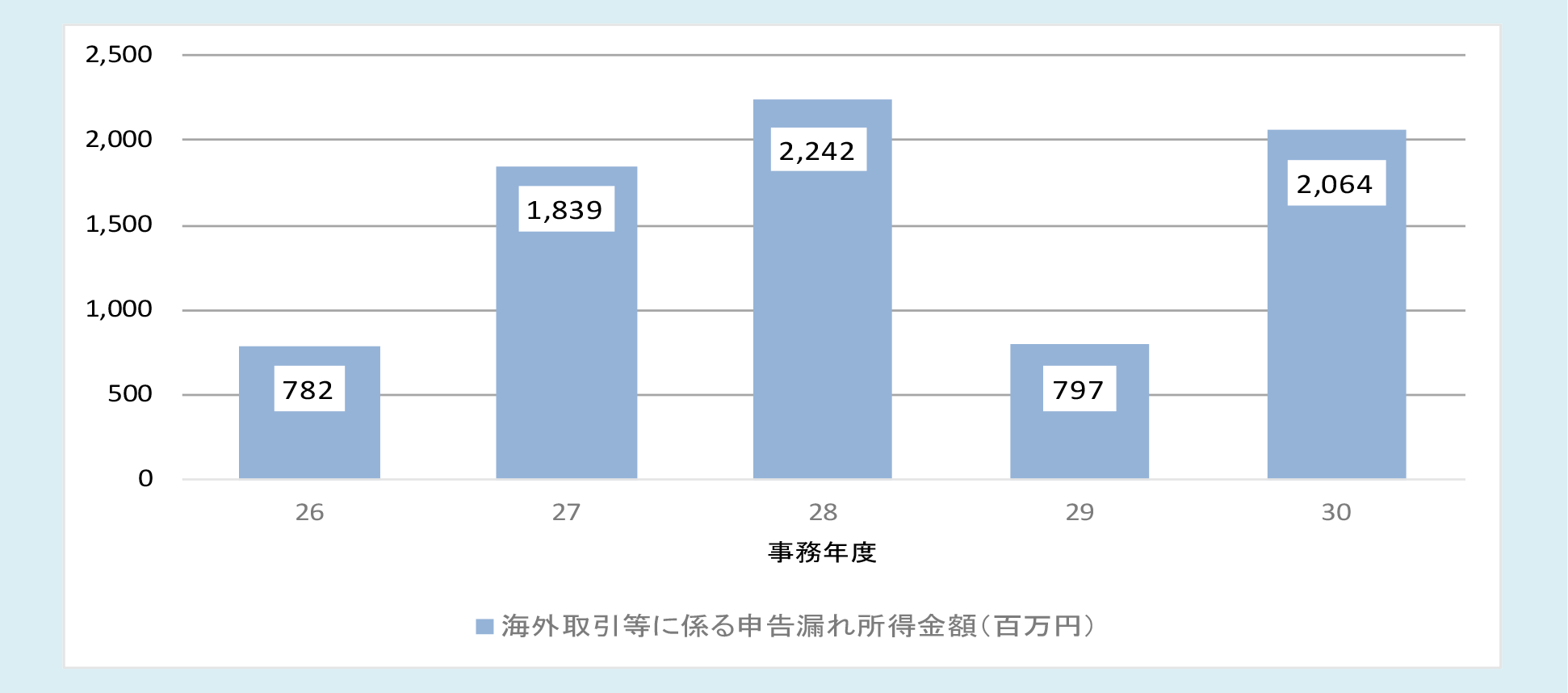

≫ 企業等の事業、投資活動のグローバル化が進展する中で、海外取引を行っている法人の中には、海外の取引先への業務委託料を水増し計上するなどの不正計算を行うものが見受けられます。このような海外取引法人等に対しては、国外送金等調書をはじめとした資料情報等から選定し、租税条約等に基づく情報交換制度を積極的に活用するなど、深度ある調査に取り組んでいます。

≫ 平成30事務年度においては、海外取引法人等に対する実地調査を428件(前年対比104.4%)実施し、このうち、海外取引等に係る非違があったものを142件(同143.4%)、海外取引等に係る申告漏れ所得金額を21億円(同259.0%)把握しました。

○ 海外取引等に係る申告漏れ所得金額の推移

○ 海外取引等に係る申告漏れ所得金額の推移

| 事務年度 | 26 | 27 | 28 | 29 | 30 | ||

|---|---|---|---|---|---|---|---|

| 項目 | |||||||

| 実地調査件数 | 件 | 302 | 319 | 327 | 410 | 428 | |

| 海外取引等に係る非違があった件数 | 件 | 66 | 71 | 73 | 99 | 142 | |

| うち不正計算があった件数 | 件 | 4 | 8 | 8 | 9 | 15 | |

| 海外取引等に係る申告漏れ所得金額 | 百万円 | 782 | 1,839 | 2,242 | 797 | 2,064 | |

| うち不正所得金額 | 百万円 | 37 | 60 | 208 | 165 | 850 | |

| 調査1件当たりの海外取引等に係る申告漏れ所得金額 | 千円 | 2,588 | 5,766 | 6,855 | 1,943 | 4,822 | |

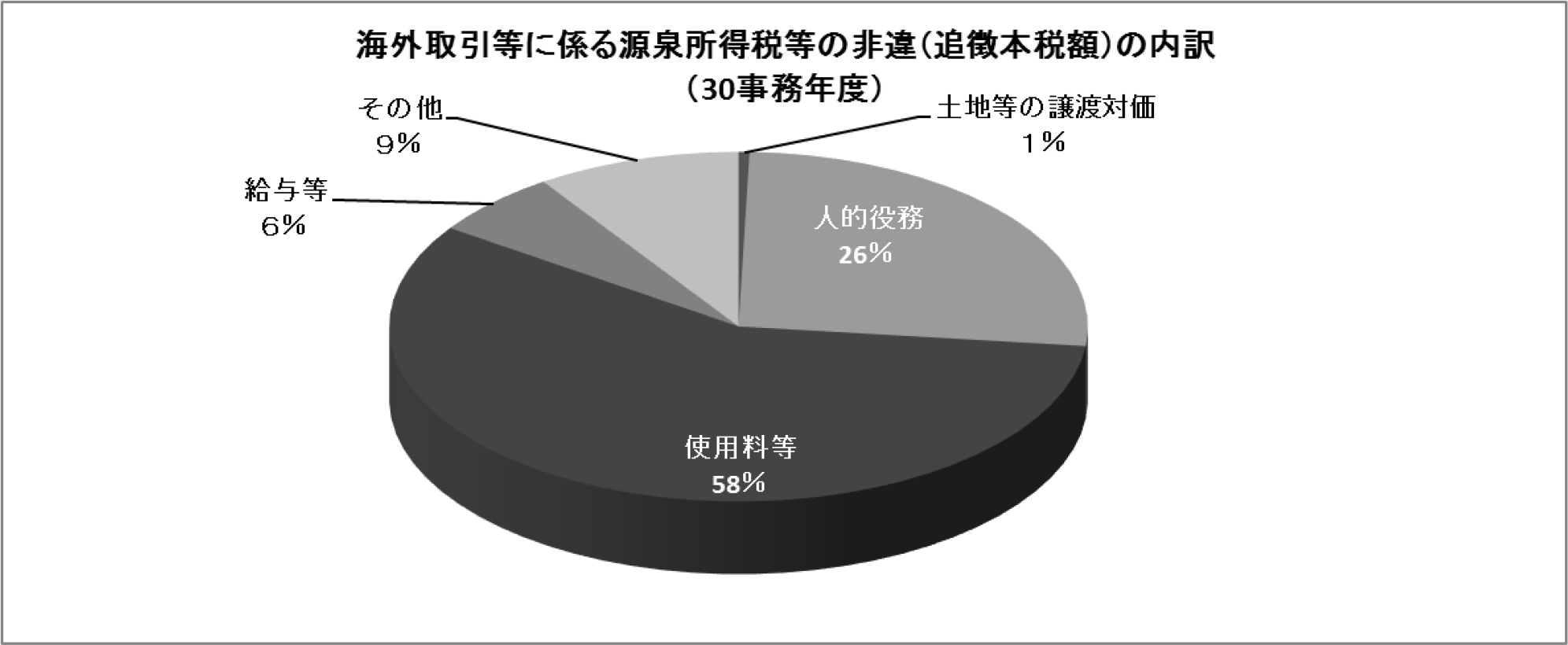

1-2 海外取引法人等に対する取組(源泉所得税等)

海外取引等に係る源泉所得税等で1億3千万円を追徴

≫ 経済の国際化に伴い、企業や個人による国境を越えた経済活動が複雑・多様化する中、非居住者や外国法人に対する支払(非居住者等所得)について、国外送金等調書をはじめとした資料情報等を活用し、源泉所得税等の観点から、重点的かつ深度ある調査を実施しています。

≫ 平成30事務年度の調査においては、非居住者や外国法人に対する人的役務提供事業の対価や工業所有権等の使用料等などの支払について源泉所得税等の課税漏れを31件(前年対比86.1%)把握し、1億3千万円(同135.9%)を追徴課税しました。

○ 海外取引等に係る源泉所得税等の非違(件数)の内訳

| 事務年度 | 26 | 27 | 28 | 29 | 30 | ||

|---|---|---|---|---|---|---|---|

| 項目 | 前年対比 | ||||||

| 非違があった件数 | 件 | 29 | 29 | 30 | 36 | 31 | 86.1 |

| 調査による追徴税額 | 百万円 | 13 | 64 | 48 | 92 | 125 | 135.9 |

2 無申告法人に対する取組

無申告法人から8億円を追徴

≫ 事業を行っているにもかかわらず申告をしていない法人を放置しておくことは、納税者の公平感を著しく損なうものであることから、登記情報等から法人を把握した上、無申告法人を的確に管理するとともに、こうした稼働無申告法人に対する調査に重点的に取り組んでいます。

≫ 平成30事務年度においては、資料情報等の分析・検討を行った結果、事業を行っていると見込まれる無申告法人に対し実地調査を実施し、法人税4億円(前年対比139.5%)、消費税4億円(同99.3%)、合わせて8億円(同116.5%)を追徴課税しました。

≫ このうち、稼働している実態を隠し、意図的に無申告であった法人に対し、法人税1億5千万円(同77.6%)、消費税5千万円(同43.5%)を追徴課税しました。

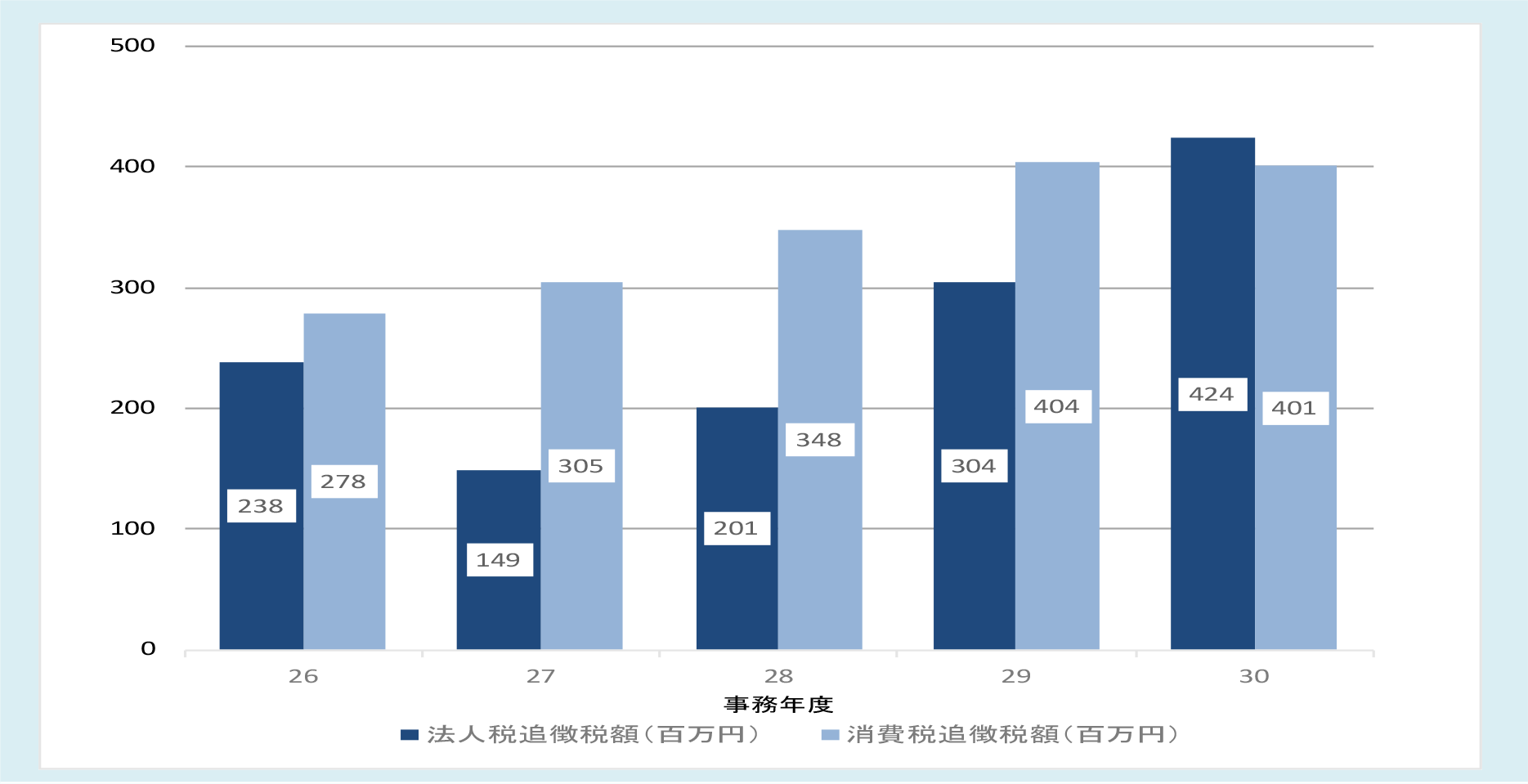

○ 無申告法人に対する法人税及び消費税の追徴税額の推移

○ 無申告法人に対する実地調査の状況

| 事務年度 | 26 | 27 | 28 | 29 | 30 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 項目 | 前年対比 | ||||||||

| 法人税 | 実地調査件数 | 件 | 180 | 185 | 191 | 211 | 194 | 91.9% | |

| うち意図的な無申告法人を把握した件数 | 件 | 13 | 13 | 7 | 21 | 22 | 104.8% | ||

| 追徴税額 | 百万円 | 238 | 149 | 201 | 304 | 424 | 139.5% | ||

| うち意図的な無申告法人に係る追徴税額 | 百万円 | 96 | 83 | 53 | 194 | 151 | 77.6% | ||

| 消費税 | 実地調査件数 | 件 | 150 | 145 | 155 | 162 | 149 | 92.0% | |

| うち意図的な無申告法人を把握した件数 | 件 | 8 | 5 | 7 | 11 | 16 | 145.5% | ||

| 追徴税額 | 百万円 | 278 | 305 | 348 | 404 | 401 | 99.3% | ||

| うち意図的な無申告法人に係る追徴税額 | 百万円 | 41 | 16 | 81 | 108 | 47 | 43.5% | ||

(注) 調査による追徴税額には加算税、地方法人税及び地方消費税(譲渡割額)が含まれています。

3 消費税還付申告法人に対する取組

不正に還付申告を行っていた法人から7千万円を追徴

≫ 虚偽の申告により不正に消費税の還付金を得るケースが見受けられます。こうした不正還付等を行っていると認められる法人については、的確に選定し、厳正な調査を実施しています。

≫ 平成30事務年度においては、消費税還付申告法人のうち、303件(前年対比96.8%)に対し実地調査を実施し、消費税2億7千万円(同56.2%)を追徴課税しました。

≫ また、そのうち43件(同134.4%)は不正に還付金額の水増しなどを行っており、7千万円(同68.6%)を追徴課税しました。

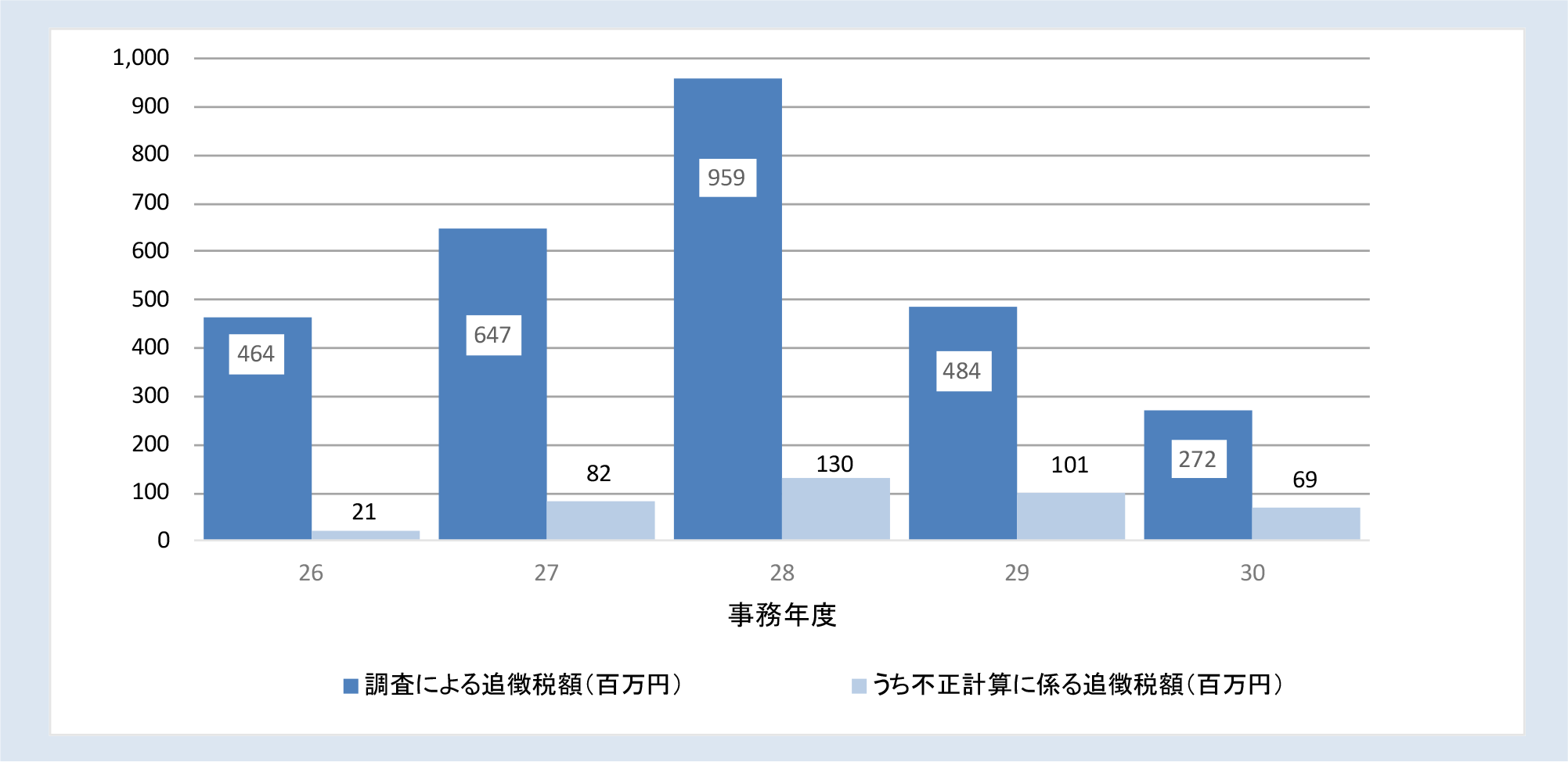

○ 消費税還付申告法人に対する消費税の追徴税額の推移

○ 消費税還付申告法人に対する実地調査の状況

| 事務年度 | 26 | 27 | 28 | 29 | 30 | |||

|---|---|---|---|---|---|---|---|---|

| 項目 | 前年対比 | |||||||

| 実地調査件数 | 件 | 346 | 373 | 335 | 313 | 303 | 96.8% | |

| 非違があった件数 | 件 | 179 | 197 | 175 | 177 | 174 | 98.3% | |

| うち不正計算があった件数 | 件 | 32 | 40 | 26 | 32 | 43 | 134.4% | |

| 調査による追徴税額 | 百万円 | 464 | 647 | 959 | 484 | 272 | 56.2% | |

| うち不正計算に係る追徴税額 | 百万円 | 21 | 82 | 130 | 101 | 69 | 68.6% | |

(注) 調査による追徴税額には加算税及び地方消費税(譲渡割額)が含まれています。