3 都市の拡大と税

第一次世界大戦による好景気などを背景に工業や海運業などを中心に国内の産業は大きく発展しました。海岸線を埋め立てて工場を誘致したり、工員の通勤や資材輸送に用いられる鉄道路線が新たに敷設されるなど、産業の発展は都市にさらなる人口増加や経済の発展をもたらしました。

大正末期から昭和初期にかけて、各地の都市では交通機関の発達などのインフラ整備が進んだことにより、市域が郊外の農村部にまで広がっていきました。

都市が急速な拡大と変化を遂げたこの時期は税金も激動の時代でした。都市交通の発展により、電車を利用した通勤が一般的になると、都市労働者の生活を圧迫するとして通行税が廃止されました。また都市の拡大、地方の都市化に地価や地目の修正が追い付かなくなった地租も、課税標準を地価から賃貸価格へと変更する大幅な変化を遂げました。更に、法人の増加によって、所得税から法人税が独立するなど、都市部の生活環境や社会環境の変化は税制に強い影響を与えていました。

そして、日中戦争以降、戦時体制へと移行するなかで国は戦費調達のための財源として複数の新たな国税を創設しました。それらの税を見てみると、遊興税や観覧税など地方税であったものを、遊興飲食税、入場税という国税に変え全国で課税したものがありました。

第二次世界大戦後、これらの地方税であった国税の多くが地方税として再度創設されただけでなく地租や営業収益税といった長年国税であった税も地方税へと変わっていきました。

折しも各地の都市は戦争による被害で焼け野原となり、新たに再出発を始めていました。

このコーナーでは、主に昭和期における都市の拡大と税の変化についてご紹介します。

都市交通の発展と通行税

(画像をクリックすると拡大します。)

都市交通の発展は、通勤可能な区域を大幅に延ばし、都市労働者の居住区域を大幅に広げました。大正時代になると鉄道会社が沿線の農村部を宅地造成し、都市部の職場に通える一戸建ての分譲を始めました。郊外の宅地開発は鉄道会社にとっては利用者の増加が見込め、労働者にとっては地価の高い都心部では手が届かない一戸建ての自宅を持つことができるというメリットがありました。

また、東京や横浜など関東圏の都市では関東大震災によって自宅を失った人々が、震災を機に郊外へと転居していきました。こうして住居がどんどん職場のある都心部から離れていき、自宅から職場まで徒歩で通える人は少数派となっていました。

この通勤範囲の拡大によって大きな影響を受けた税が通行税でした。通行税は汽車、電車及び汽船の運賃に課せられた税であったため、通行税は毎日払い続けなければならない税金となっていました。また、当時、通勤費用は所得税の非課税対象にはなっておらず、通勤費用は企業や労働者にとって重い負担となっていました。

こうした背景から大正時代には通行税の改正、廃止の議論が高まりました。改正案としては「批判の多い“市街地”の通行税を免税にしたらどうか」という意見がありましたが、どこまでを“市街地”とするのか、また通行税収入の大半が都市部の利用者であったため、市街地を免税にしてしまうと、通行税を残す必要があるのかという反対意見が出ました。

結局、通行税は社会的見地から大正15(1926)年に廃止されました。

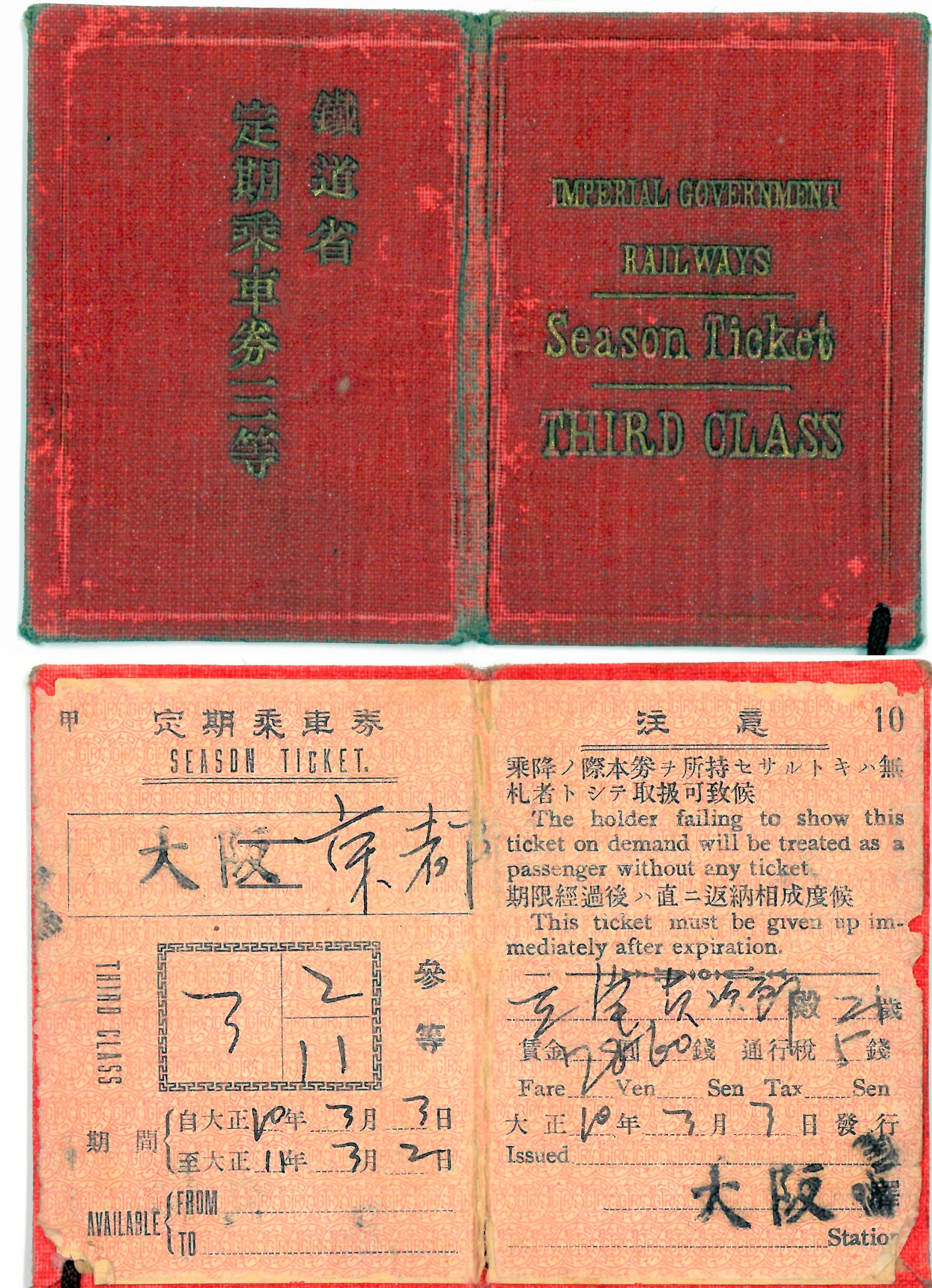

鉄道省定期乗車券

大正10(1921)年

(画像をクリックすると拡大します。)

(菅沼 明弘氏 所蔵)

大正10(1921)年に鉄道省(現在のJR)が発行した定期乗車券です。大阪駅-京都駅間3等車利用の定期券であることが分かります。

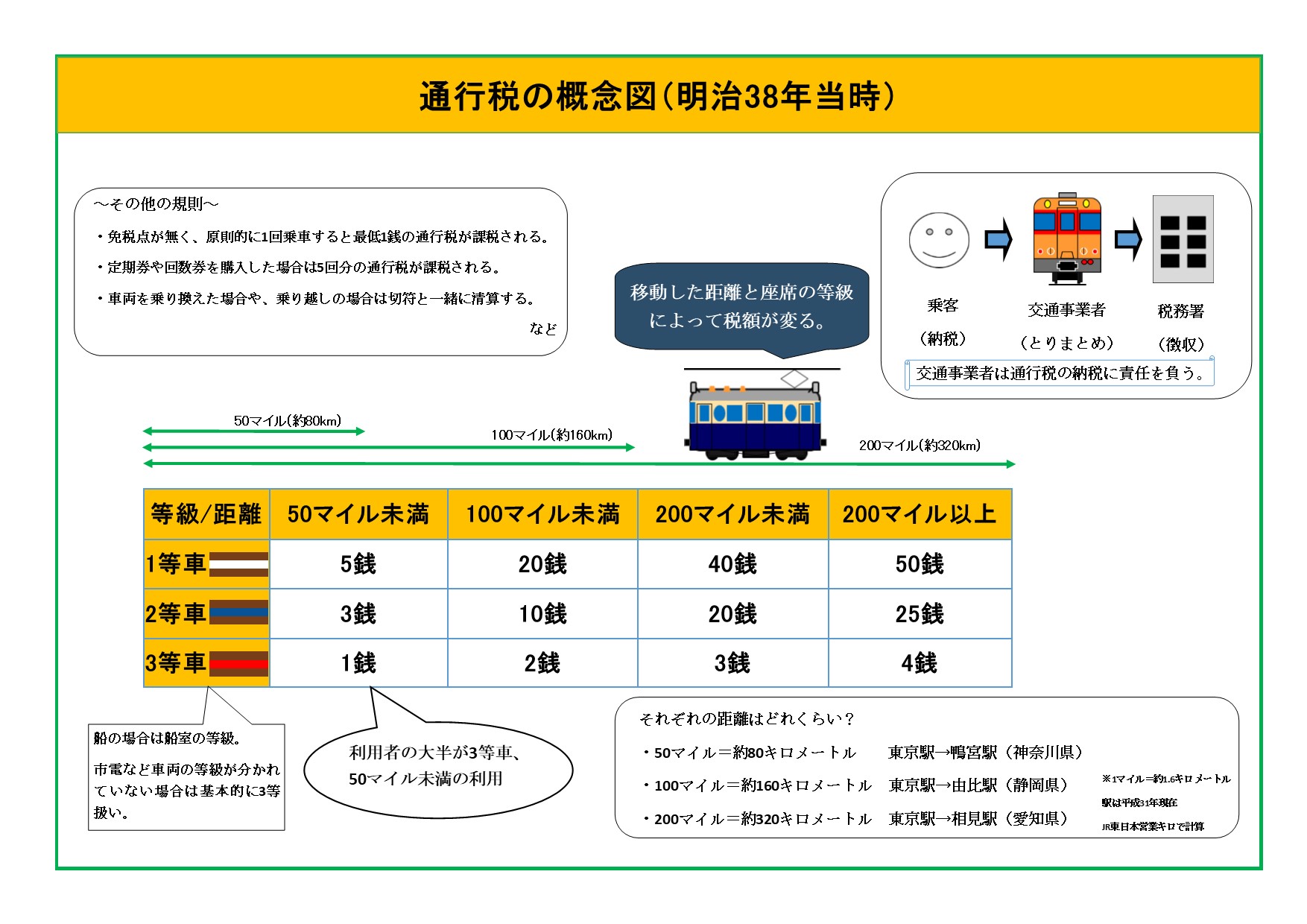

通行税は免税点が無く、原則として乗車毎に通行税を最低

1銭納めなければなりませんでしたが、回数券と定期券の場合は購入時に乗車区間5回分(最低5銭)の通行税が課せられる規定になっており、鉄道を毎日利用する人にとっては税金を節約することができました。

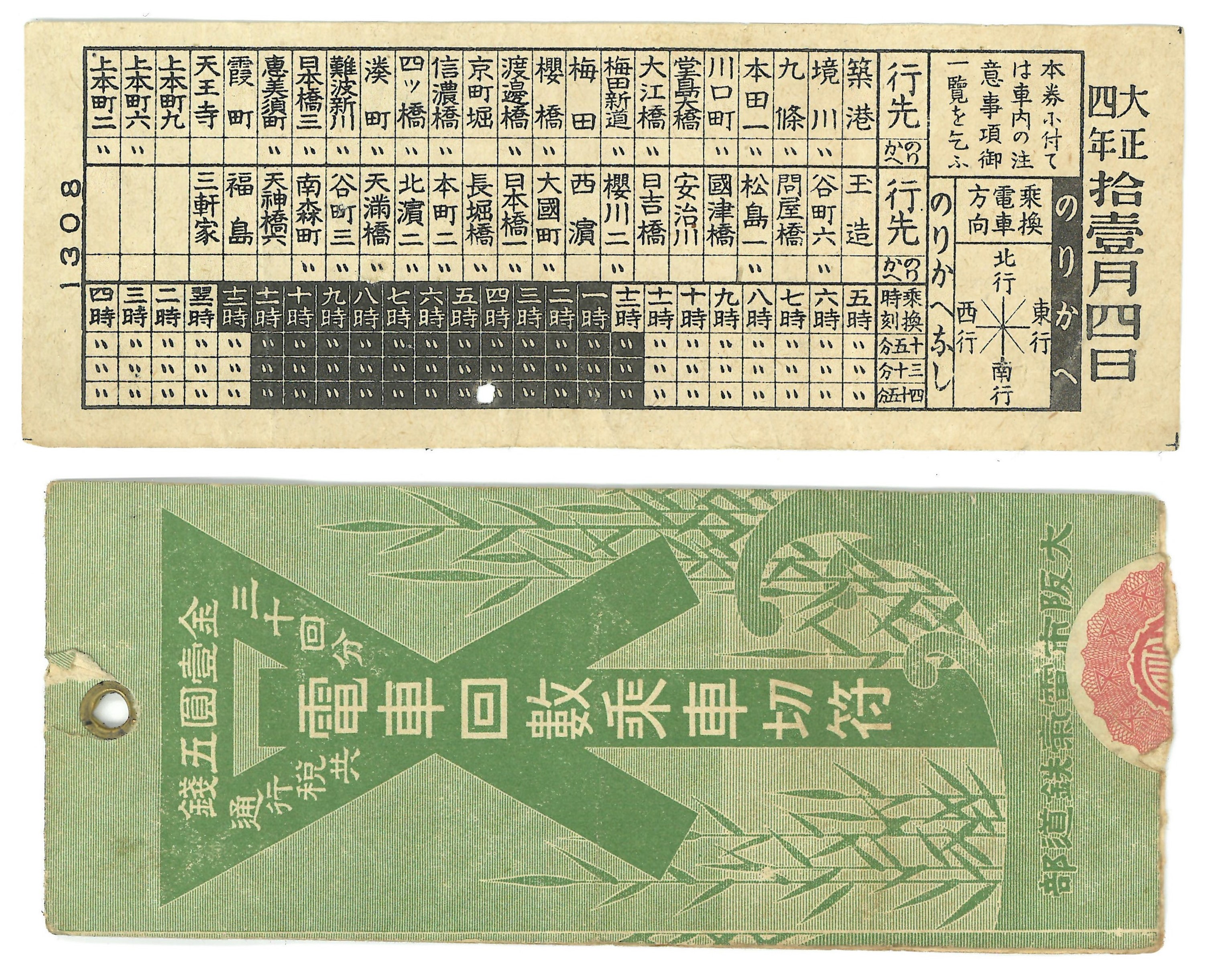

大阪市電の回数券と乗車券

大正6-12(1917-1923)年

(画像をクリックすると拡大します。)

(菅沼 明弘氏 所蔵)

大正時代の大阪市電気鉄道部(大阪市電)の回数券と乗車券です。通行税は「汽車、電車及び汽船」の利用に課税される税金で、距離と座席の等級によって税額が異なりました。

明治・大正期の通行税には免税点が無く、僅かな距離を移動しても毎回通行税が課税されました。そのため市電などで都市部の近距離を毎日移動する都市生活者が最も通行税を納めていました。大正時代には大阪や東京で鉄道会社による郊外宅地の開発が始まり、鉄道は欠かせないインフラとなっていました。

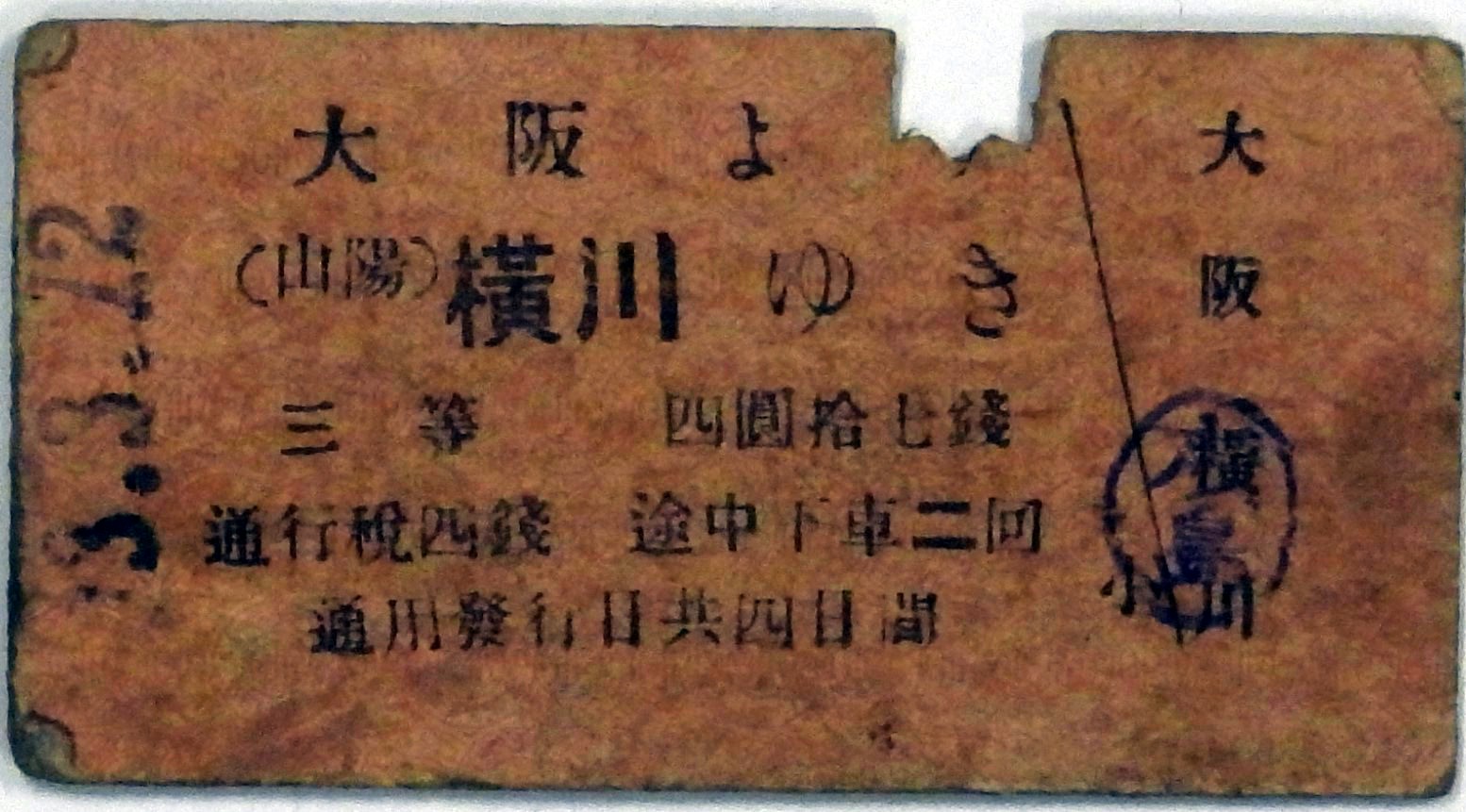

鉄道省乗車券

大正13(1924)年

(画像をクリックすると拡大します。)

(菅沼 明弘氏 所蔵)

大正13(1924)年に鉄道省(現在のJR)が発行した乗車券です。大阪駅から山陽本線の横川駅(広島県)までの乗車券で、通行税が4銭課税されています。この乗車券は3等なので、通行税は50マイル以下(1銭)、100マイル以下(2銭)、200マイル以下(3銭)、200マイル以上(4銭)と距離に応じて税額が変わりました。4銭は3等車利用時の最高税額であり、200マイル以上の長距離を乗車したことが分かります。ちなみに大阪駅-横川駅間は現在の営業キロでは約341キロ(約211マイル)です。

市電の絵葉書

大正時代

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(久米 幹男氏 寄贈)

大正時代の大阪市電と東京市電(都電)の絵葉書です。大阪は梅田(大阪駅)駅、東京は皇居前の馬場先門周辺の写真で、どちらもそれぞれの都市の中心部の雰囲気を見ることができます。

明治27(1894)年の京都電気鉄道(京都市電)から運用が始まった電車は、当初市街地の短距離を走る交通手段でしたが、大正時代頃から距離を伸ばし、都市と都市を結ぶ都市間交通へと発展していきました。

最新鉄道旅行図

大正13(1924)年

(画像をクリックすると拡大します。)

(菅沼 明弘氏 所蔵)

大正13(1924)年に民間の業者から発行された鉄道旅行図です。東京や大阪といった都市部の路線を見てみると、他社に統合されてしまった鉄道会社や環状運転を始める前の山手線など、現在とは様々な違いがあることが分かります。

この路線図には掲載されていませんが、各都市の市内では路面電車が縦横無尽に走っており、都市交通を担っていました。大正から戦前にかけてこうした市内を走る電車の中から後の大手私鉄となる鉄道会社が近隣の都市へと路線を広げ、都市間交通として勢力を拡大していた時期でした。

税務(署長)秘録

昭和時代

(画像をクリックすると拡大します。)

(杉並税務署 移管)

杉並税務署の税務(署長)秘録です。

杉並は元々は人口が少ない農村でしたが、甲武鉄道(JR中央線)の開業以降、急速に宅地開発が進みました。その結果、主要産業であった農業が農地の減少と共に衰退の一途を辿っていると説明しています。

それまで郊外とされてきた土地が宅地開発されて都市化していく現象は全国各地で見られました。この宅地開発による地目の変化などは地租の在り方に影響を与えました。

宅地をめぐる地租の変化

(画像をクリックすると拡大します。)

関東大震災からの復興や人口増加などによって都市が急拡大していた昭和初期、税の世界も大きな変化がありました。それが地租の大規模な改正です。

地租は明治6(1873)年の地租改正以来、地価を基準に課税がされてきましたが、明治以降交通機関の発達などによる都市化が進み、色々なところに不公平、不具合が生じていました。特に宅地は地租改正時より、地価の算出方法が都市と地方では異なり、不公平であると言われてきました。

それらの問題を是正すべく、明治43(1910)年に公布された宅地地価修正法では宅地の地価を引き上げて、都市と農村の地租負担の不公平解消を目指しました。また地目変換後の地価据え置き期限を廃止し、地目変換をしたら直ちに地価が修正されるようになり、都市周辺での急速な宅地化に対応できるようにしました。

しかし、全国的な都市化に全て対応することはできず、それまでの地価に基づく地租では公平な課税が保てなくなり、大正15(1926)年に成立した土地賃貸価格調査法で従来の地租に替わり、賃貸価格を地租の課税標準にしました。賃貸価格は従来の地価と比べて調査が比較的容易であり、全国的に均衡が得られると期待されました。

そして、昭和6(1931)年の地租法によって正式に賃貸価格が地租の課税標準になりました。

土地賃貸価格調査略図

大正15(1926)年ごろ

(画像をクリックすると拡大します。)

(行田税務署 移管)

土地賃貸価格調査で作成された調査地図です。土地賃貸価格調査では、調査の初めに調査地図が調製されました。調査地図は土地台帳附属地図や市販の地図類から謄写され、作成のための臨時職員も雇用されました。

この地図は数種類あり、甲図は市町村図、乙図は大字図、丙図が集団地などの図でした。土地賃貸価格調査では区域主義が採用され、同一条件の土地はまとめて同じ賃貸価格が設定されました。

国税から地方税へ

日中戦争から太平洋戦争に掛けて、戦時財政を支えるために様々な国税が導入されました。この中にはかつて地方税だった税目も存在し、消費抑制の狙いもあって高い税率が課せられていました。

特に遊興飲食税は贅沢な消費を抑制するために、非常に高い税率が採用され、最も税率が高くなった昭和19(1944)年には最高税率300%となりました。

国税になった地方税の一部は地方自治体の財源確保のために、戦後再び地方税に戻りました。

遊興飲食税は地方税に戻った後、「料理等飲食税」、「特別地方消費税」と名を変えて平成12(2000)年まで存続しました。

入場税に関してはとても経緯が複雑で、地方税になった後に再び国税に戻り、平成元(1989)年の消費税導入まで国税として課税されました。

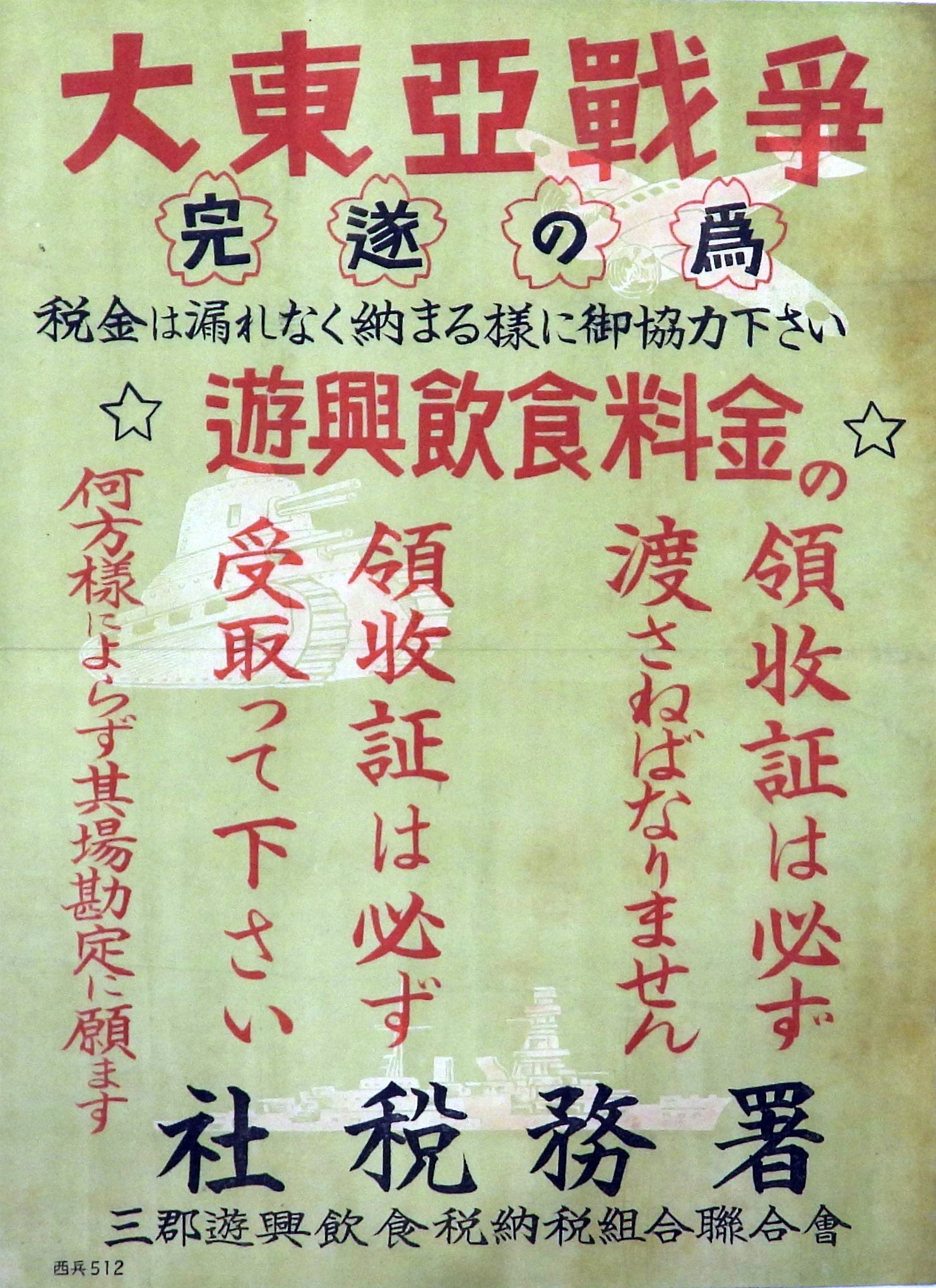

遊興飲食税のポスター

昭和16-20(1941-1945)年

(画像をクリックすると拡大します。)

(久米 幹男氏 寄贈)

遊興飲食税は昭和14(1939)年の支那事変特別税の一税目とされ、昭和15(1940)年に遊興飲食税となりました。

遊興飲食税の前身は大正時代に広く課税されていた遊興税ですが、この国税の遊興飲食税は戦時期の税であり、戦時の世相を反映して、消費抑制の役割が与えられていました。そのため税率はとても高く設定されており、最も高い時で税率は300%にもなりました。昭和19(1944)年には高級享楽停止を含む決戦非常措置要綱 が内務省から出され、歌舞伎座などが自主休業させられました。

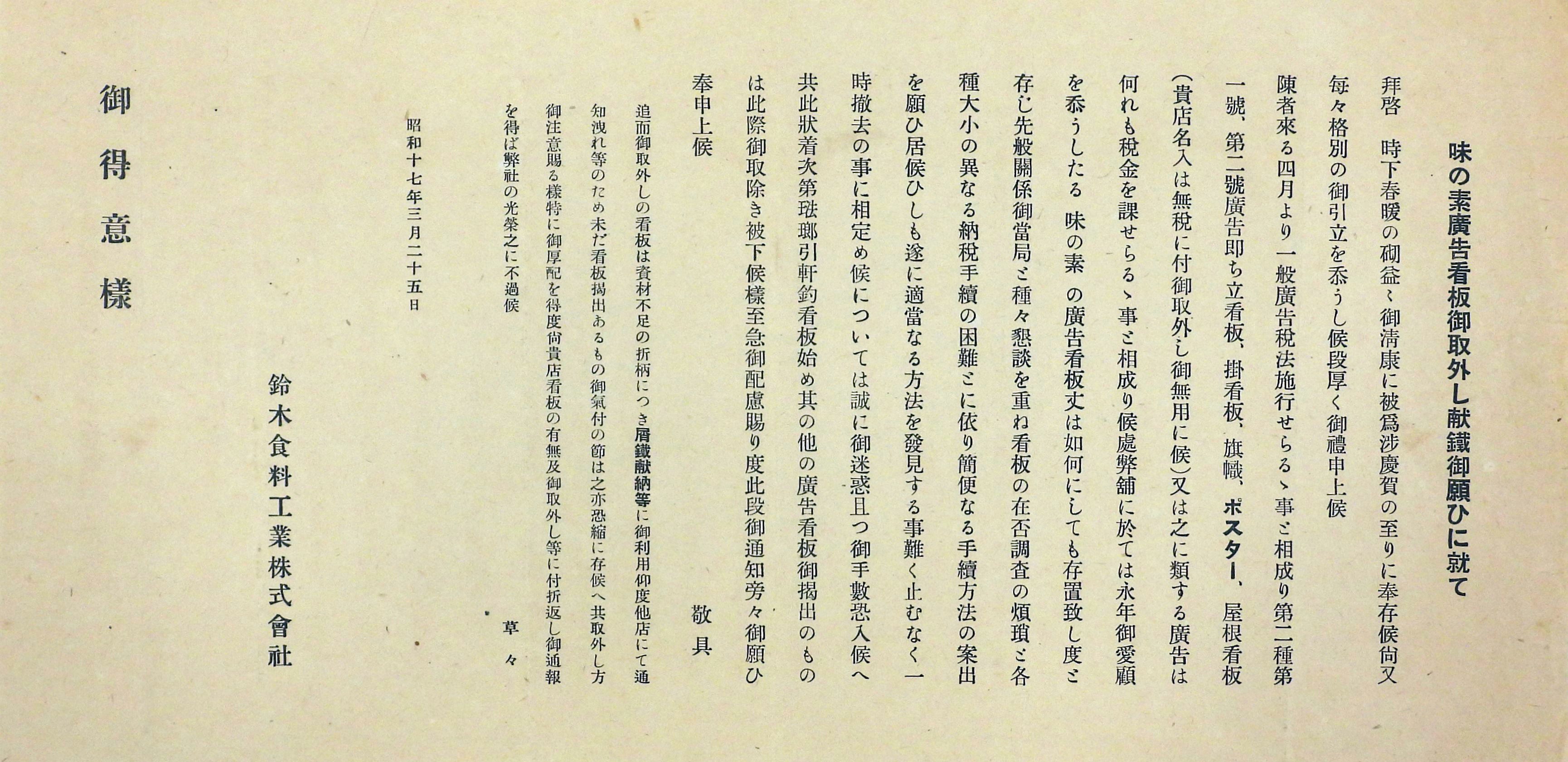

広告看板御取外し献鉄御願ひに就て

昭和17(1942)年

(画像をクリックすると拡大します。)

(久米 幹男氏 寄贈)

昭和17(1942)年に広告税が国税に移管された際、鈴木食料工業(現・味の素株式会社)が取引先に宛てた看板の取外し依頼状です。史料を見てみると、鈴木食料工業では広告税法施行に際して販売店などに配布した各種看板を集計して広告税を納税しなければなりませんでしたが、その集計作業が煩雑であるため、各販売店に看板を取り外してもらうようお願いしています。

国税の広告税は昭和17(1942)年4月から昭和21(1946)年9月まで課税されていて、昭和21(1946)年以降は再び地方税に戻されました。

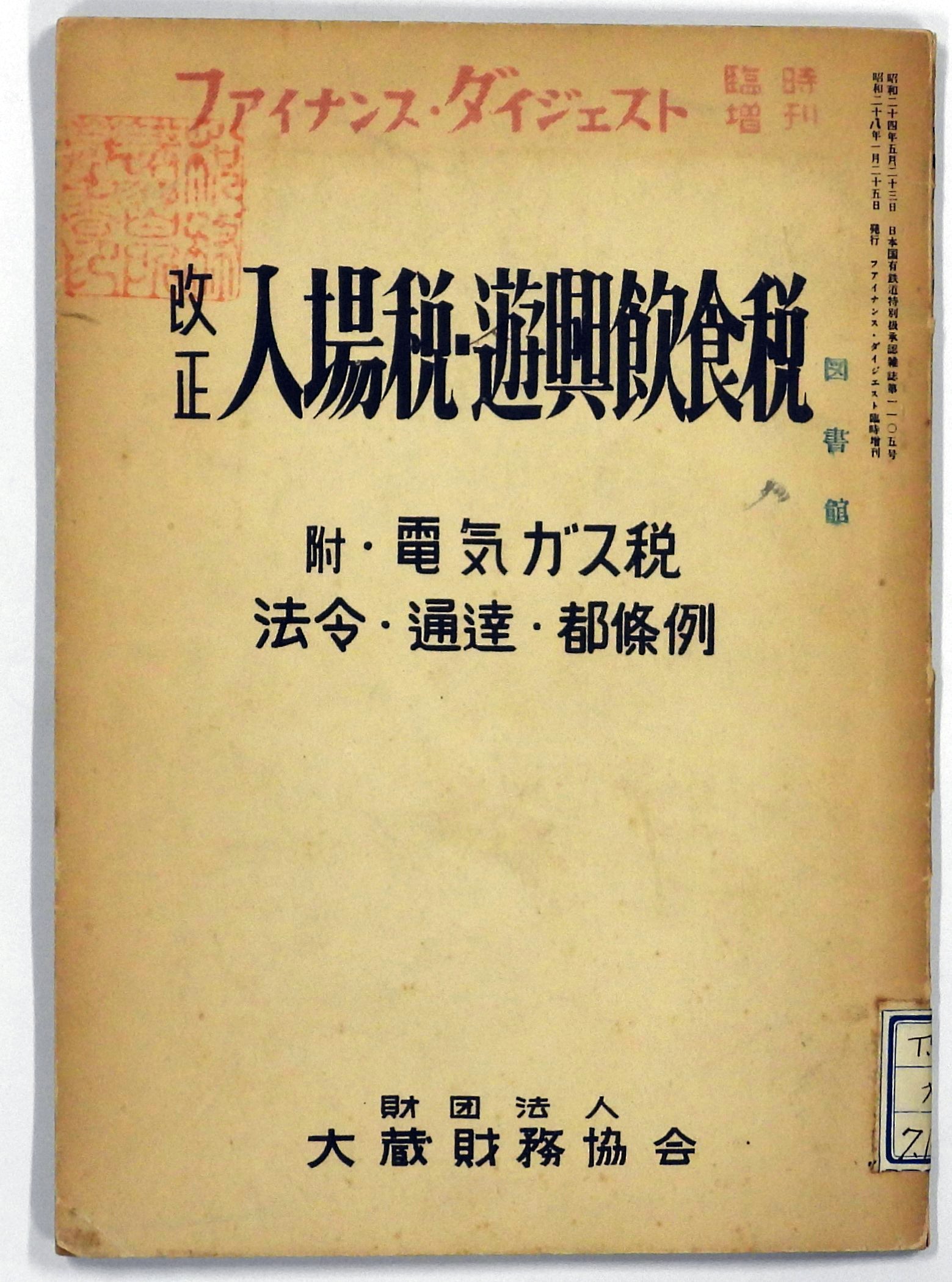

改正 入場税 遊興飲食税

昭和28(1953)年

(画像をクリックすると拡大します。)

(税務大学校図書館 移管)

昭和28(1953)年に大蔵財務協会が発行した入場税、遊興飲食税などの法令や都条例を紹介する冊子です。戦時に国税とされていた入場税や遊興飲食税は戦後に再び地方税になりました。この冊子では地方税時代にこれらの税がどのように扱われたのかが見て取れます。

入場税は昭和23(1948)年に地方税になりましたが、昭和29(1954)年には再び国税に戻り、平成元(1989)年の消費税導入まで国税として存在しました。

遊興飲食税は昭和22(1947)年に地方税となり、その後料理飲食等消費税、特別地方消費税と名前を変えながら平成12(2000)年まで存続しました。

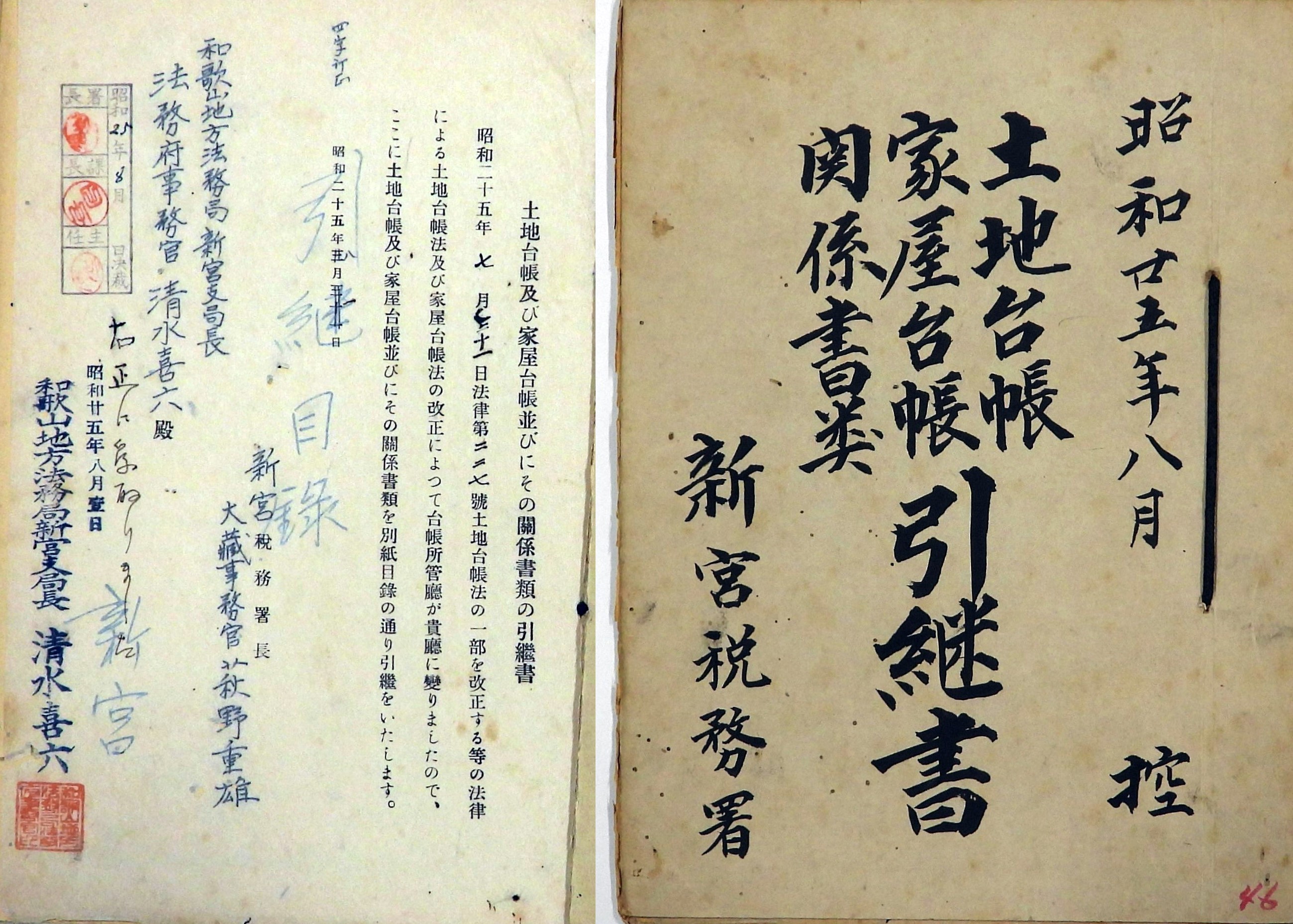

土地台帳関係書類引継書

昭和25(1950)年

(画像をクリックすると拡大します。)

(新宮税務署 移管)

地租は昭和22(1947)年に地方税に移管されて府県税となり、昭和25(1950)年には市町村税の固定資産税になりました。同時に土地台帳法が改正され、土地台帳と土地台帳附属地図などの関係書類は、税務署から法務府(登記所)に移管されました。

この史料は、移管に際し、新宮税務署(和歌山県)が和歌山地方法務局と取り交わした引継書です。

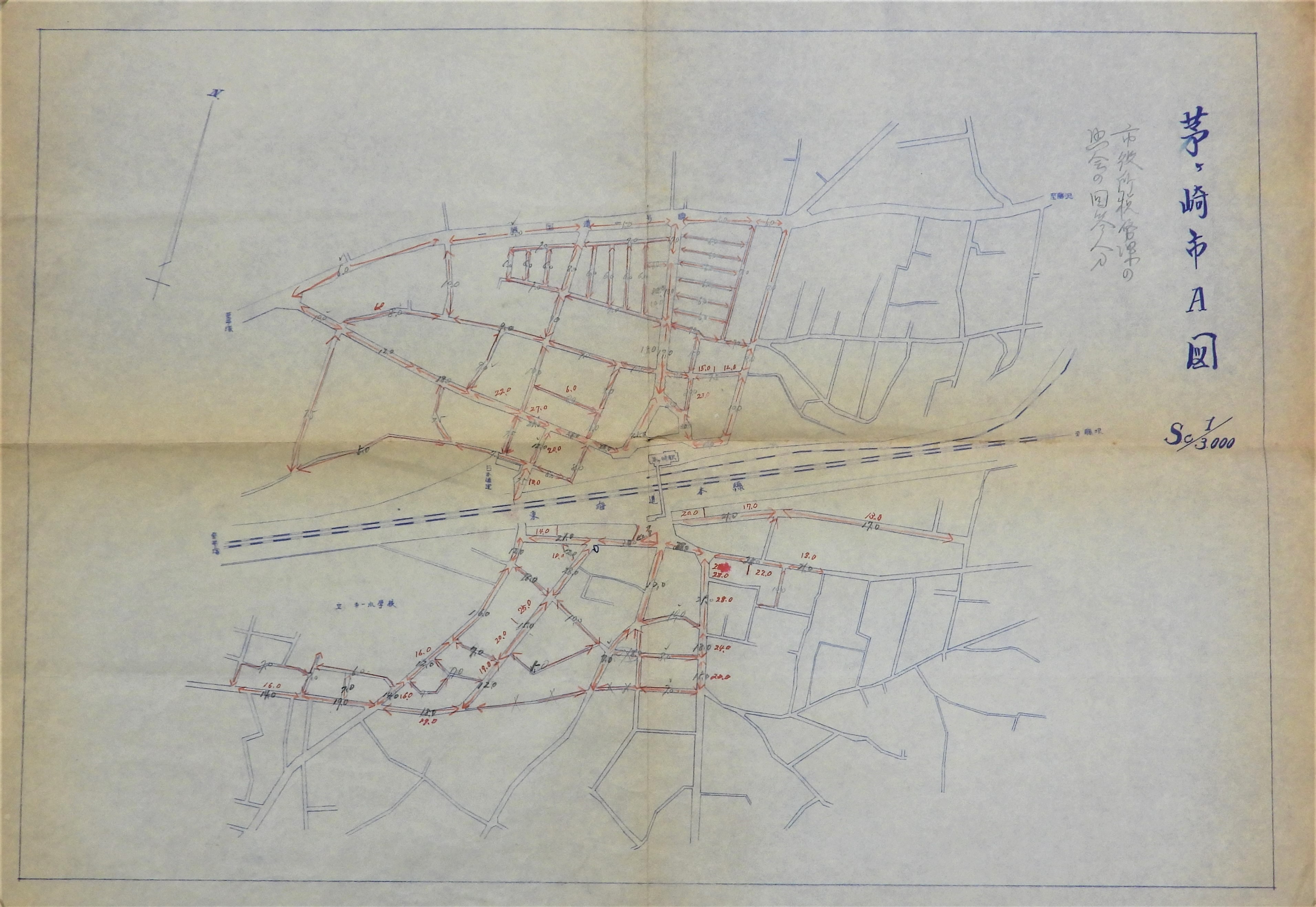

路線価図の原図

昭和33(1958)年

(画像をクリックすると拡大します。)

(藤沢税務署 移管)

相続税・贈与税の計算の際に用いられる路線価図(相続税財産評価基準)の原図です。路線価は、それぞれの税務署管内で倍率地区との権衡を図って設定され、各国税局で決定されました。

この路線価方式は昭和30(1955)年から導入されました。それまで宅地の価額は、賃貸価格に評価倍率を乗算する方法で評価されていましたが、区画整理が施行された地域は賃貸価格の設定や改訂が行われておらず、賃貸価格を基準にするのには問題がありました。