1 近代都市の形成と税

江戸時代、各地の城下町には、武士や町人などが暮らし、経済や行政の拠点となっていました。江戸時代の町では、身分や職業によって人々の居住地域は限定され、町そのものの面積も近代と比べて小規模なところが大半でした。

維新後、明治政府による身分制の廃止や土地政策によって、旧来の町にあった武家地や城などが処分されました。処分された土地には新たに工場や官庁街、宅地などが造成され、近代化を支える新しい産業の受け皿となっていきました。都市に様々な新業種が興ると、職を求めて地方から多くの労働者が都市にやってきました。このように新しい産業とそれを支える人口の増加によって、江戸時代以来の町は近代的な都市へと変貌していきました。

また、一部の漁村は幕末の開国によって、外国との貿易を行う港町へと発展し、西洋から様々な技術や商品を受け入れ、文明開化の発信地としての役割を担いました。

一方、税に目を移すと、こちらも大きな変化がありました。江戸時代は土地の売買が原則禁止され、村には年貢が課せられていましたが、町はこの限りではありませんでした。町は年貢が免除されており、町では土地の売買も認められていました。このように江戸時代の町と村は税制面や土地の所有といった面などでいくつも違いがありました。

しかし、明治維新後の明治5(1872)年に東京府の市街地に地租が課せられたことを皮切りに、町の土地にも地租が課せられるようになりました。また、明治20(1887)年には都市部に住む大商人を主な課税対象とした所得税も創設され、都市と村の税負担をめぐる格差は少しずつ改められていきました。

このコーナーでは、こうした江戸時代から明治時代の過渡期における税と都市について展示を行っています。

明治初期の都市と地租改正

江戸時代、都市と村では明確な区別がされていました。

それぞれの地域によって領主や制度は異なっていましたが、原則的に土地の所有と売買は認められていませんでした。しかし、都市では土地の所有と売買が認められており、「沽券」と呼ばれる土地所有の証明書が発行された地域もありました。また、当時最も重要な税であった年貢も町に対しては免除されており、都市と村では土地の売買や税という面から見て大きな違いがありました。このような違いは明治維新後に是正されていきますが、明治時代の都市と税を考える前提として、都市と村の税負担をめぐる格差がありました。

明治時代になり、明治6(1873)年に地租改正が行われると、町の土地にも地租が課せられることになりました。地租は地価に対して税が課せられますが、地価は市街地と村では大きく異なりました。

地租の大半を占める村の地価は従来の年貢のように米の収穫量を基準に定められましたが、町の場合はより複雑でした。

地租改正当時、全国にある市街地の大半は城下町でした。城下町の多くでは、まだ武家地などの旧区画が残っており、地租改正と並行して武家地の処分も行われました。農村の土地は収穫量を基に地価を決めていましたが、都市の地価は売買地価や賃貸料などを基準とし、等級も細かく区分されて定められていました。

また、明治時代の一部港湾都市には外国人が暮らす居留地がありました。居留地は幕末の開国によって開かれた土地で、居留地を通じた貿易によって急速な発展と近代化を周辺の村にもたらしました。

当時、外国人の土地所有が認められていなかったため、居留地には年貢もその後身である地租も課税されていませんでしたが、借地料を徴収しており、そのための特別な「地券」が発行されていました。

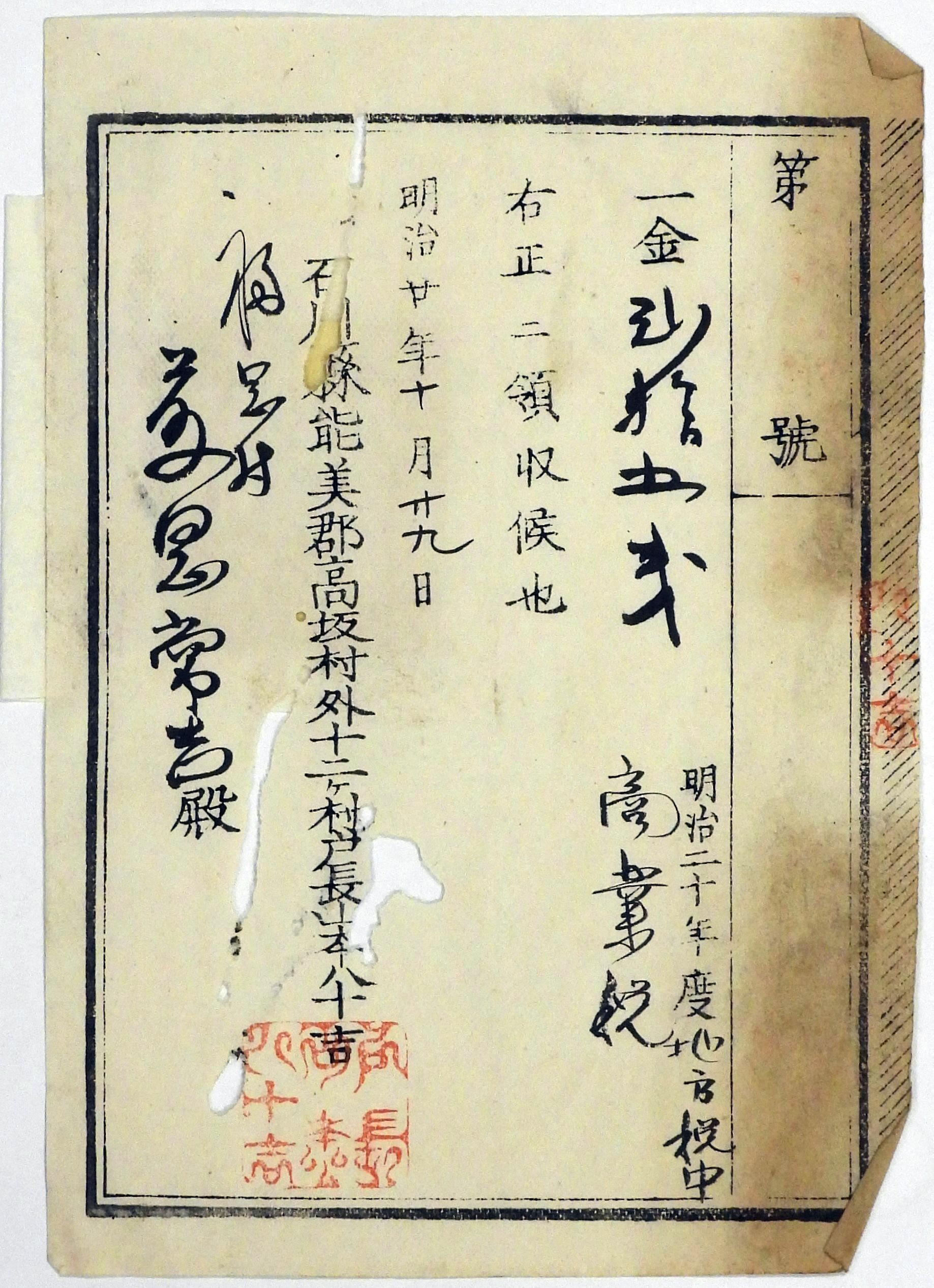

地租請取(築地居留地内競貸し代金の請取証)

明治3(1870)年

(画像をクリックすると拡大します。)

(坂本 寿氏 寄贈)

居留地内の借地料の代金請取に関する史料です。文面に「地租」と書かれていますが、一般的に知られる地租改正で発行された地租ではなく、居留地に住む外国人の永代借地権に関する借地料のことを指していると思われます。

この永代借地権は幕末に諸外国と結んだ条約に基づくもので、いわゆる不平等条約の一部として長年にわたる改正交渉が続けられ、昭和17(1942)年に永代借地制度は終了しました。

市街宅地と郡村宅地の地目組換えの儀伺い

明治9(1876)年

(画像をクリックすると拡大します。)

(税務大学校仙台研修所 移管)

明治9(1876)年3月に磐前県(福島県)が地租改正事務局に宅地の組換えの判断を仰いだ伺書です。地租改正当時、宅地は郡村宅地と市街宅地の二つの地目に分けられていました。当時市街地とされた土地の大半が城下町で、かつての武家屋敷などの士族地は原則として市街宅地とされました。

しかし、地方の城下町などでは、郡村の中に庭園や納屋など面積が狭い士族地が点在する場所もありました。そこで、磐前県ではそのような士族地を郡村宅地に組み入れる方針を決め、この史料はその是非を上申しました。

福島県館内市街凖市街宅地地価地租目的表

明治10(1877)年

(画像をクリックすると拡大します。)

(税務大学校仙台研修所 移管)

地租改正で宮城県が市街宅地の等級を決める際に参考にした史料です。宮城県は、仙台の市街宅地に等級を付ける前に、先行して地租改正を進めていた福島県に事例提供を依頼しました。

福島県の回答では、福島県の旧士族地は、福島町(福島市)のみ市街宅地とし、比較的大きな藩の旧城下町だった白河町・二本松町・平町などは準市街宅地としたと伝えています。

国税と地方税の整理(雑税整理)

(画像をクリックすると拡大します。)

明治維新後もしばらくの間は社会の混乱を避けるため、税は旧来の制度を引き継いでいました。しかし、江戸時代は領主や制度が地域ごとに違っていて、税も地域ごとに差異がありました。

地租改正の作業が進んでいた明治8(1875)年、江戸時代以来引き継いでいた雑税を廃止して、新たに国税と地方税として定め直す「雑税整理」と呼ばれる事業が行われました。

この時廃止された雑税は1500種類以上とされ、改めて酒税や煙草税が国税として創設されました。この「雑税整理」に伴い、国税と地方税の区分が明確化され、明治11(1878)年には地方税規則が定められて地方税も体系化されました。

商業税の領収書

明治20(1887)年

(画像をクリックすると拡大します。)

(宮崎 一也氏 寄贈)

商業税は明治時代に石川県で課されていた営業に対する地方税です。営業に対する税は明治8(1875)年の「雑税整理」で地方税になり、明治29(1896)年に国税の営業税が創設されるまで課税されていました。金沢市が編纂した『金沢市史』ではこの商業税と所得税の統計を基に、明治時代における金沢市内の商業構成や高額所得者の分布などを明らかにしています。その分析では旧加賀藩の士族の没落や商業税納税者が市内のどこに集まっているのかなどを紹介し、町の構成の変化をこれらの税に関する史料から知ることができます。

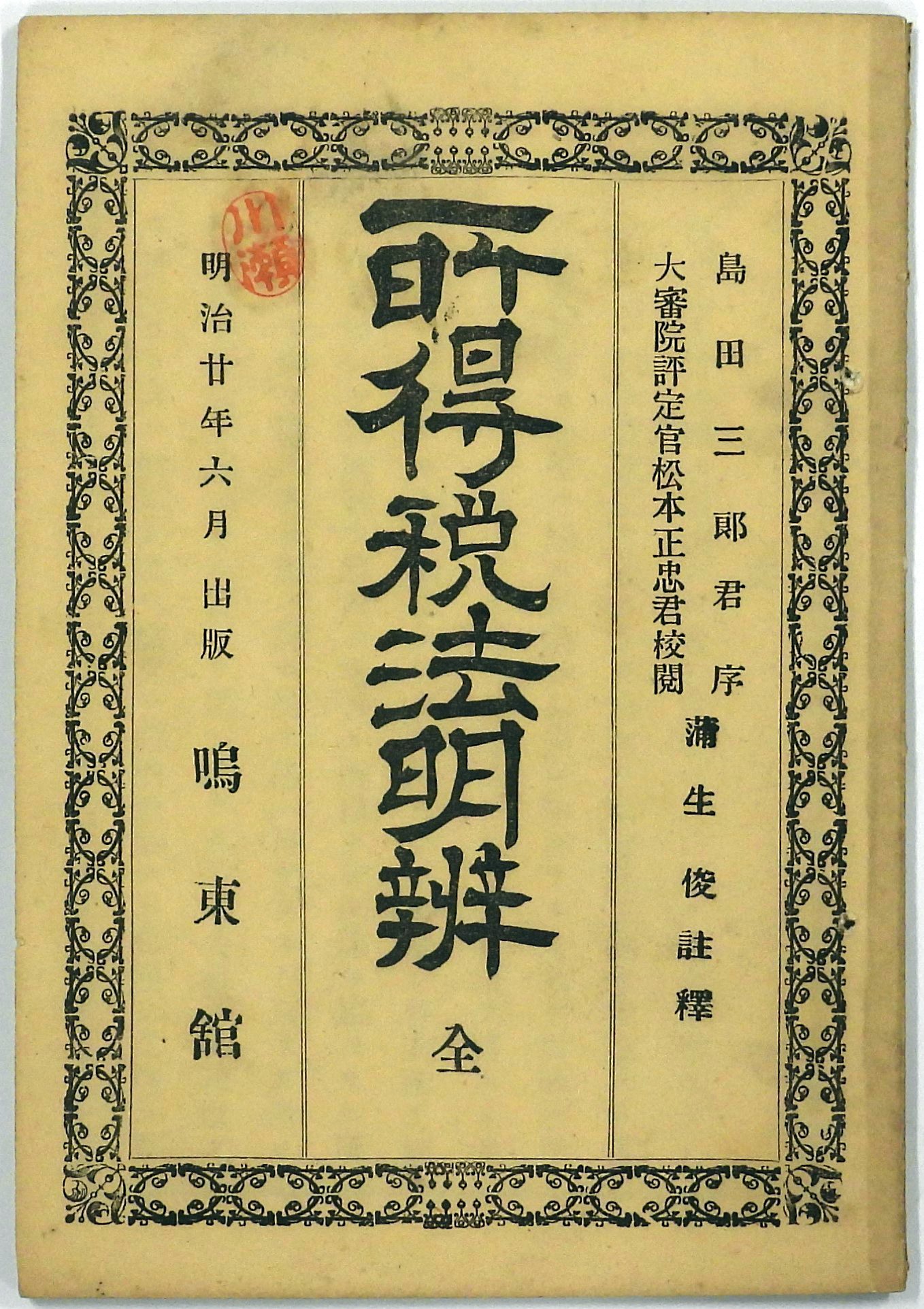

所得税法明弁 全

明治11(1878)年

(画像をクリックすると拡大します。)

(二見 明氏 寄贈)

所得税は明治20(1887)年に導入されました。所得税導入の主たる目的は、新たな財源の確保でしたが、地主層に偏っていた地租負担の不公平を是正する効果も期待されていました。地租は土地に掛かる税であり、狭い土地に住む都市部の商工業者や華士族の地租負担は地方の地主層と比べて少なくなっていました。そのため、所得税を導入し、商工業者の利益に課税し、税負担の公平を図りました。この史料は所得税が導入された当時に発行された所得税の解説本で、この税の性質から用語まで解説されています。