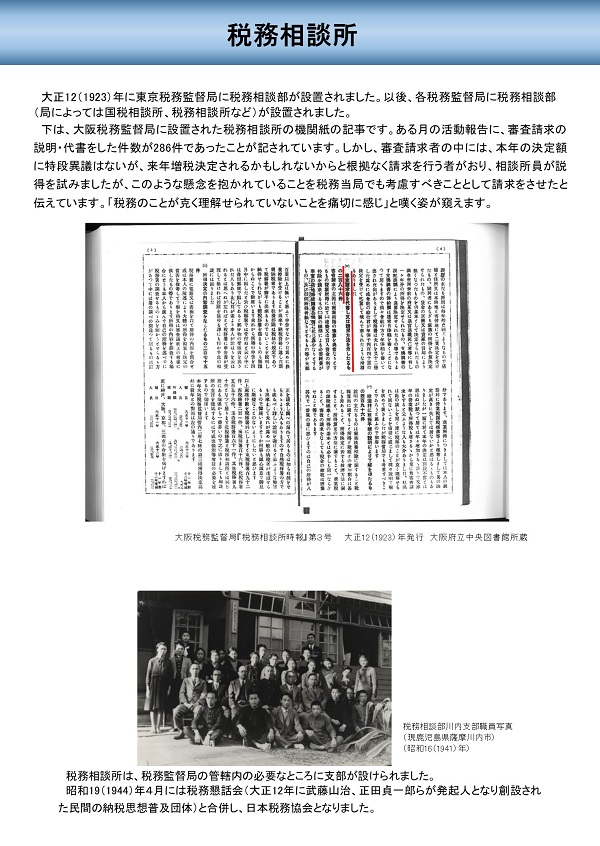

2 税務相談所

大正時代に入ると、大正2(1913)年には所得税が減税され、翌年には営業税も減税が図られた上、調査委員会が設置されるなど社会政策を加味した税制改正が行われました。その結果、明治期に激増した審査請求件数が比較的落ち着いてきましたが、第一次世界大戦(大正3年〜7年)や関東大震災(大正12(1923)年)により景気は大きく上下し、それと関連して審査請求件数も増減しました。

大正12年6月に大蔵省主税局が「税務行政の民衆化」方針を打ち出しました。税務行政の円満な発展のため、官民協調が唱えられ、税務相談部の設置が進められました。

税務相談所(部)は、大正12年4月に東京税務監督局内に設置され、これを皮切りに各税務監督局に税務相談所、国税相談所が設置されるようになりました。税務相談所では、納税相談に応じたほか、審査請求の説明や代書などが行われました。

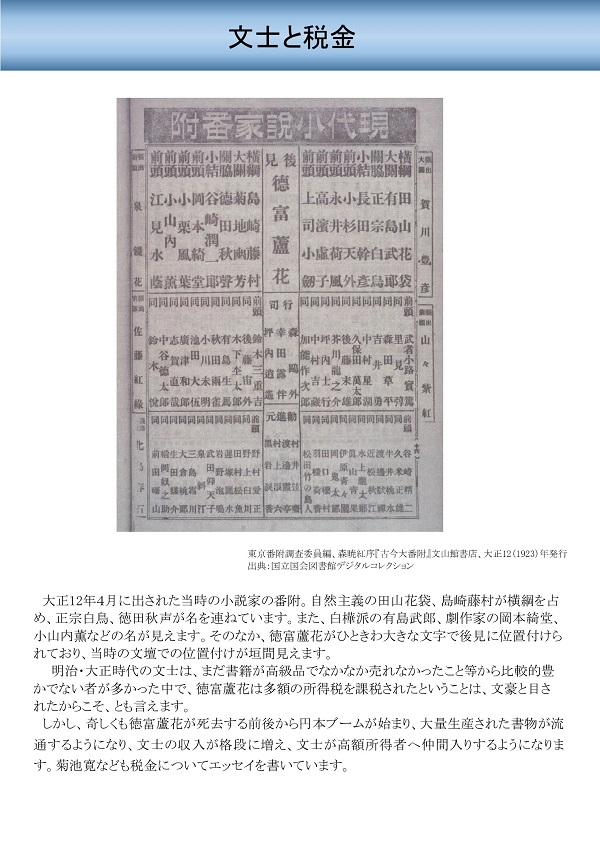

大正15(1926)年に起こった円本ブームで、安価な書物が普及することにより、文士たちの所得が格段に増えました。そのため、納税をめぐる税務署との対立が紙面を賑わすなど、文士と税金の問題が世間でも関心を持たれるようになりました。

昭和に入ると、相次ぐ増税、複雑化する税制を背景に、納税相談や審査請求の代理などを職業とする者が増加してきました。税務行政の円滑な運用を図るため、昭和17(1942)年に税務代理士法が制定されました。税務代理士の資格が限定され、審査請求の代理業務等は税務代理士の正式な業務となりました。戦後、申告納税制度の適正な発展を図るため、昭和26(1951)年に税務代理士法が廃止され、新たに税理士法が制定されました。

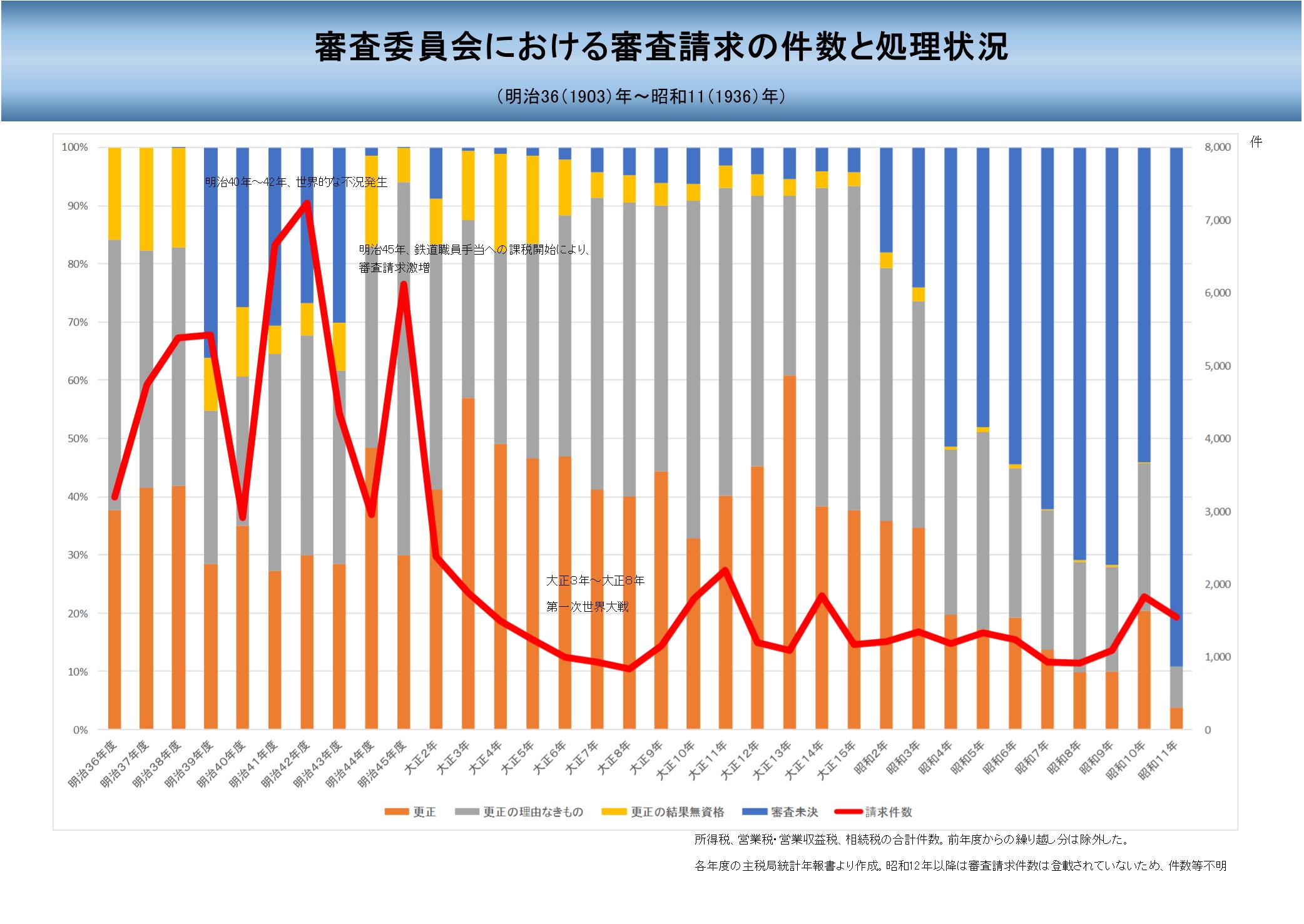

審査委員会における審査請求の件数と処理状況

(画像をクリックすると拡大します。)

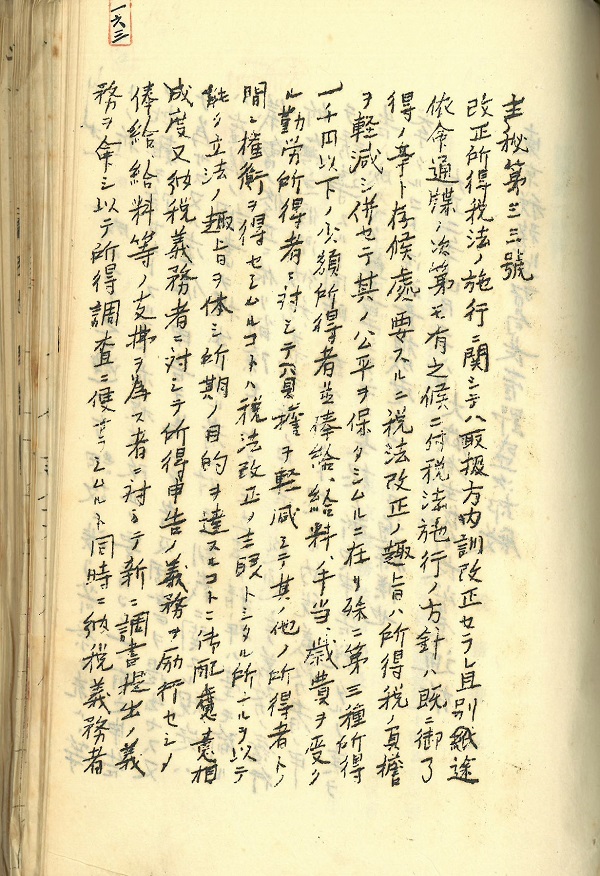

改正所得税法施行に関し取扱方の件

大正2(1913)年

(画像をクリックすると拡大します。)

(千葉東税務署移管)

大正2(1913)年に所得税法が改正されたのに伴い出された通達です。

納税者と税務当局との折衝を避けることで、税務調査が厳重過ぎるという批判を避けようとしました。そのため、誠実と認められる納税者の申告はなるべく尊重するよう命じています。誠実な納税者の申告を尊重することは、また、審査請求の減少へとつながっていきました。

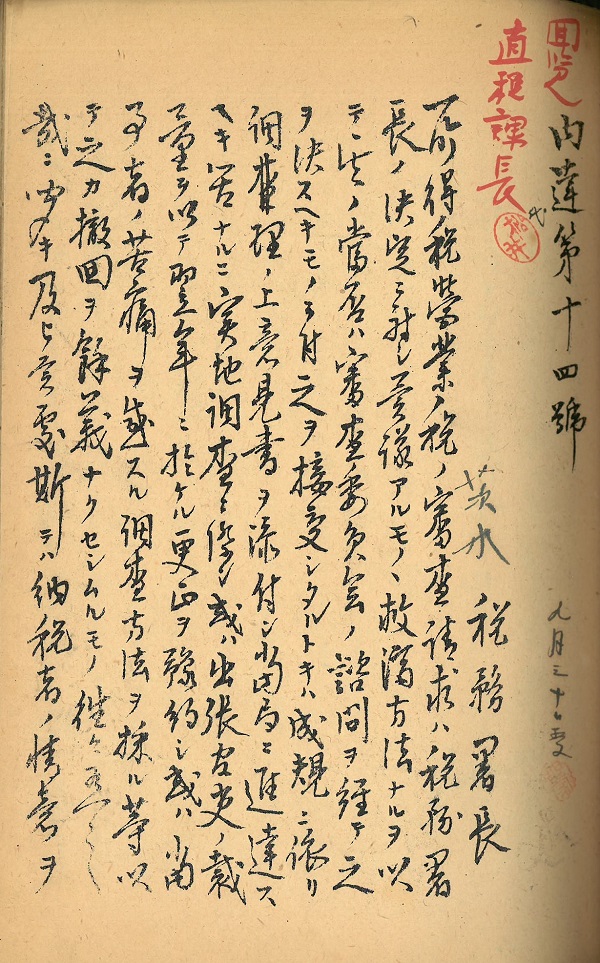

審査請求取扱方の注意

大正5(1916)年

(画像をクリックすると拡大します。)

(茨木税務署移管)

審査請求は納税者の救済の一つであるとし、税務署職員が審査請求を取り下げさせようと、納税者に圧力を加えることを戒めています。

また、そのような振る舞いが税務行政の信用を失墜させることになると注意しています。一方で、法令を誤解して審査請求した納税者に対しては、「懇篤理義の存することろを諭示」して取り下げを促すことも可能としています。

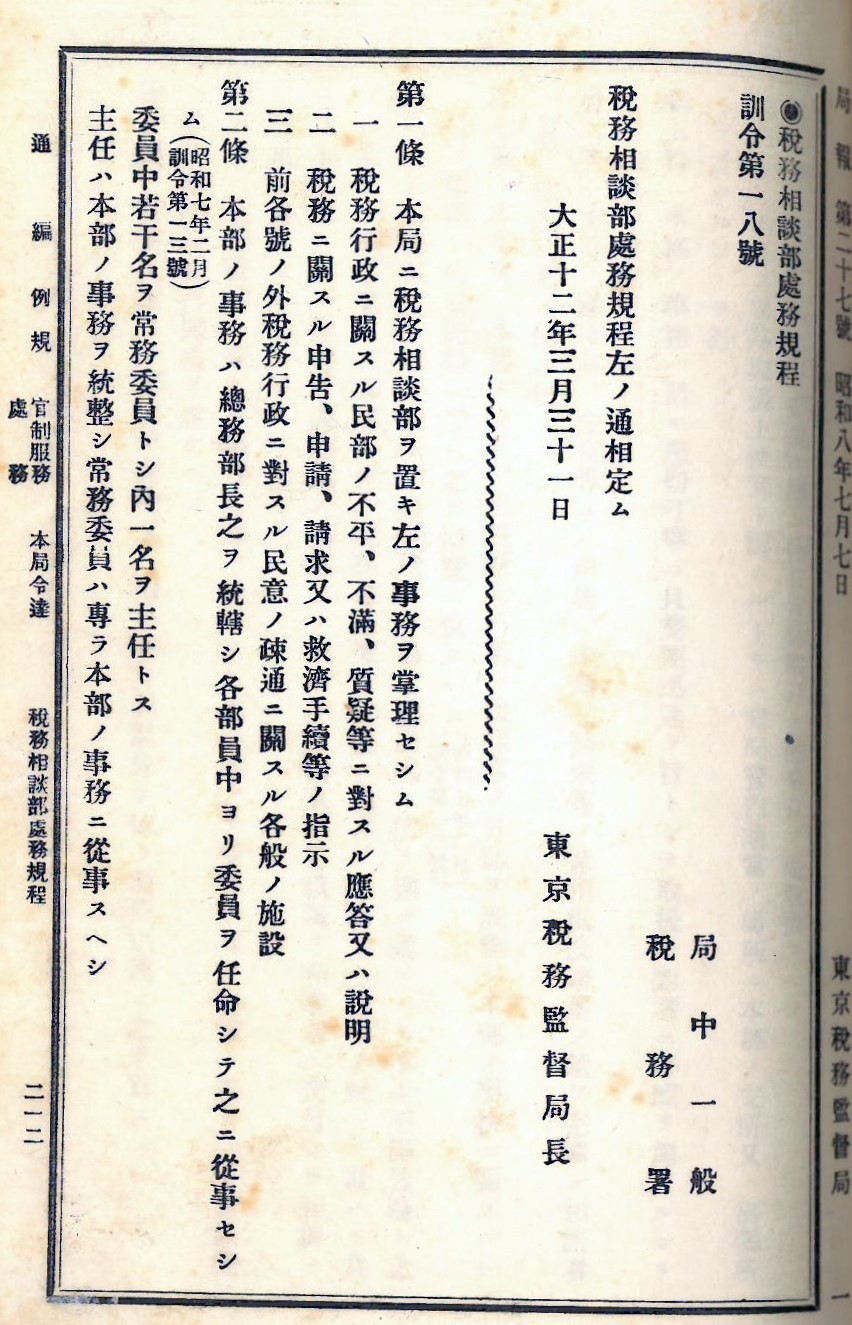

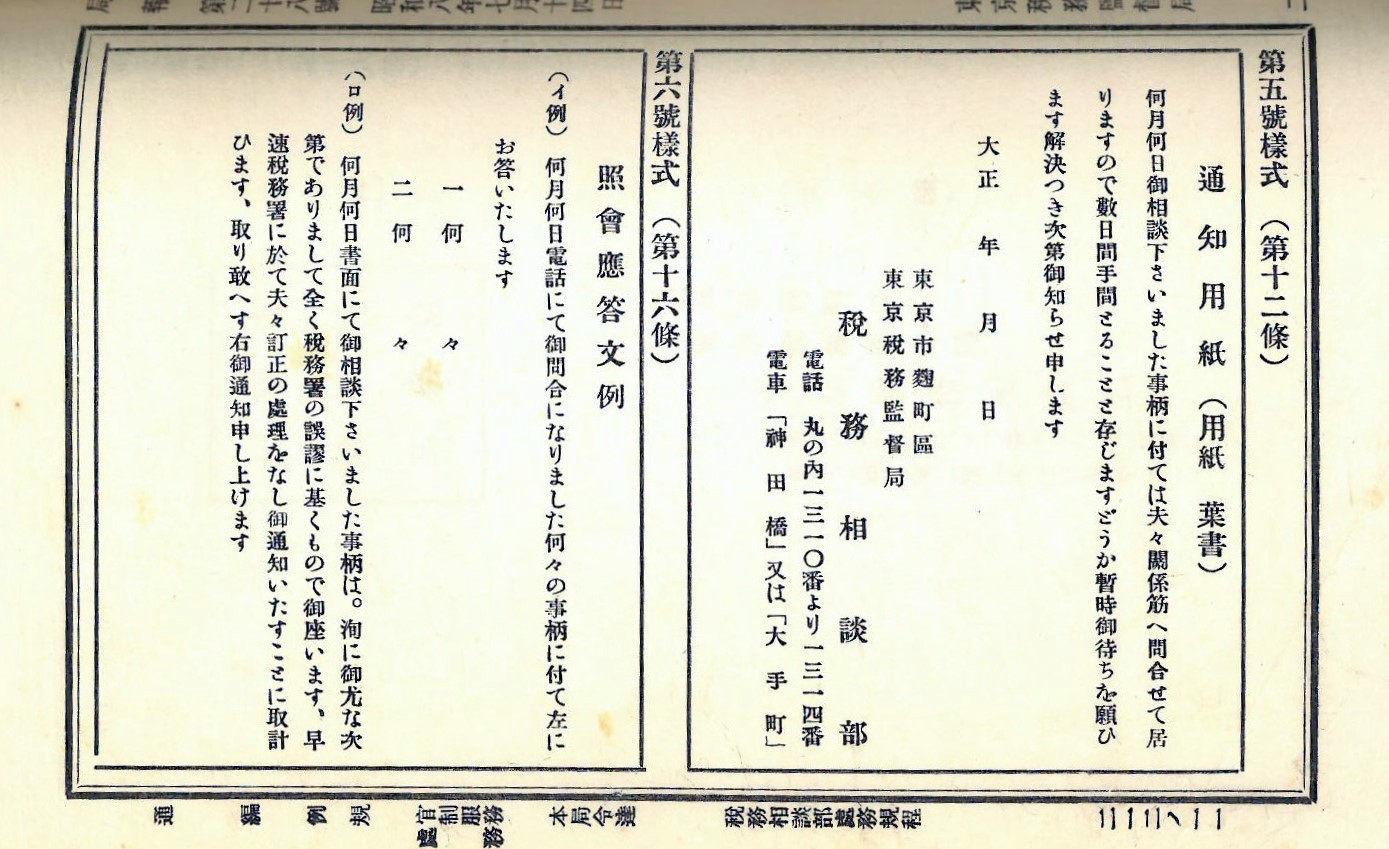

税務相談部処務規程

大正12(1923)年

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(千葉東税務署移管)

大正12(1923)年4月、東京税務監督局に税務相談部が設置されました。これを皮切りに、すべての税務監督局に税務相談部(局によっては税務相談所、国税相談所と呼ぶ)が設置されました。納税者の不平不満、質疑に答えるほか、申告や審査請求に対する指示も行いました。相談部員には懇切丁寧かつ迅速な対応が求められ、納税者からの照会に3日以上かかるときは、ひな形のような通知を用いることとされました。

税務相談所

(画像をクリックすると拡大します。)

文士と税金

(画像をクリックすると拡大します。)

目次

ごあいさつ

- 1 審査委員会制度

- 2 税務相談所

- 3 協議団から国税不服審判所へ