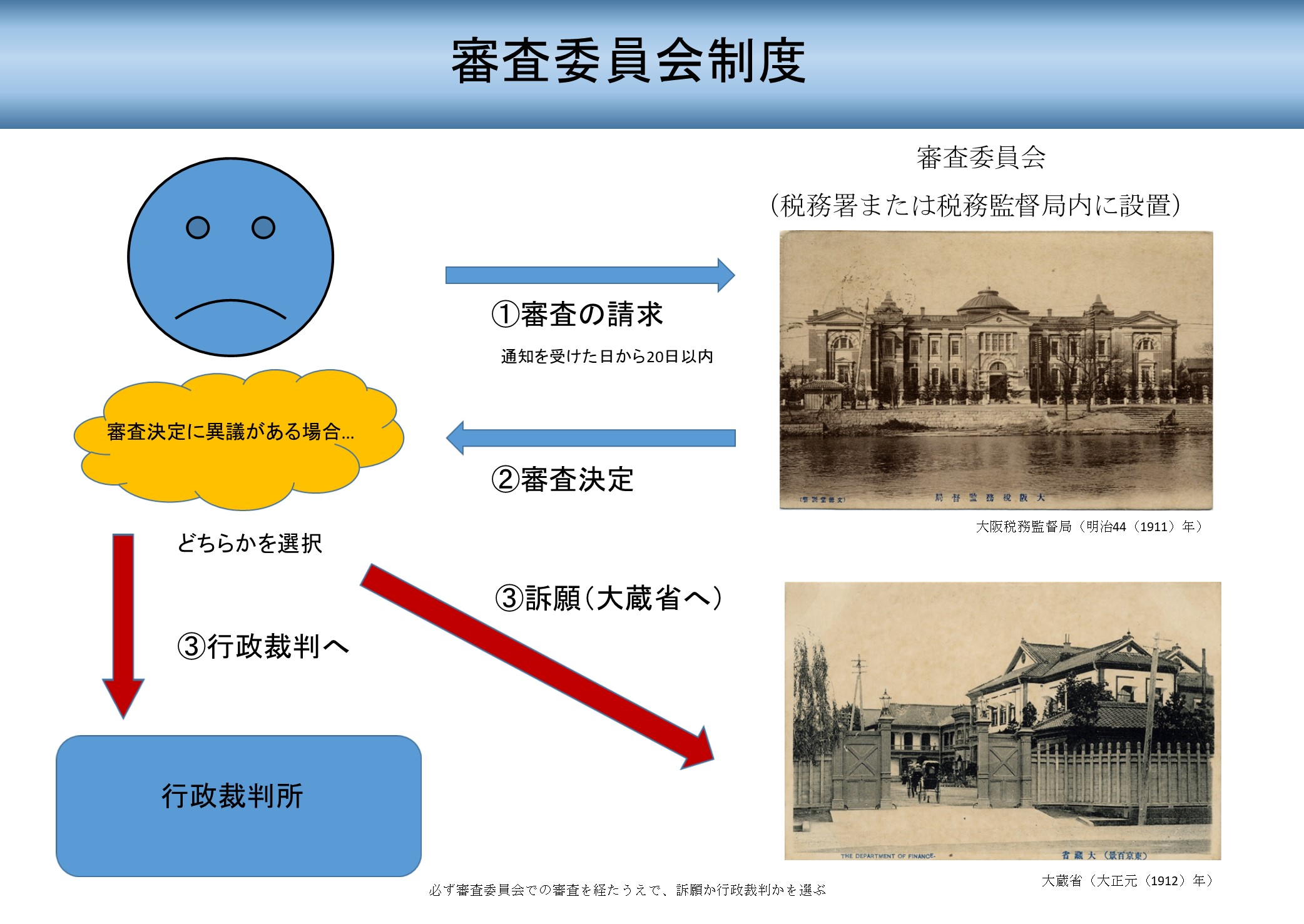

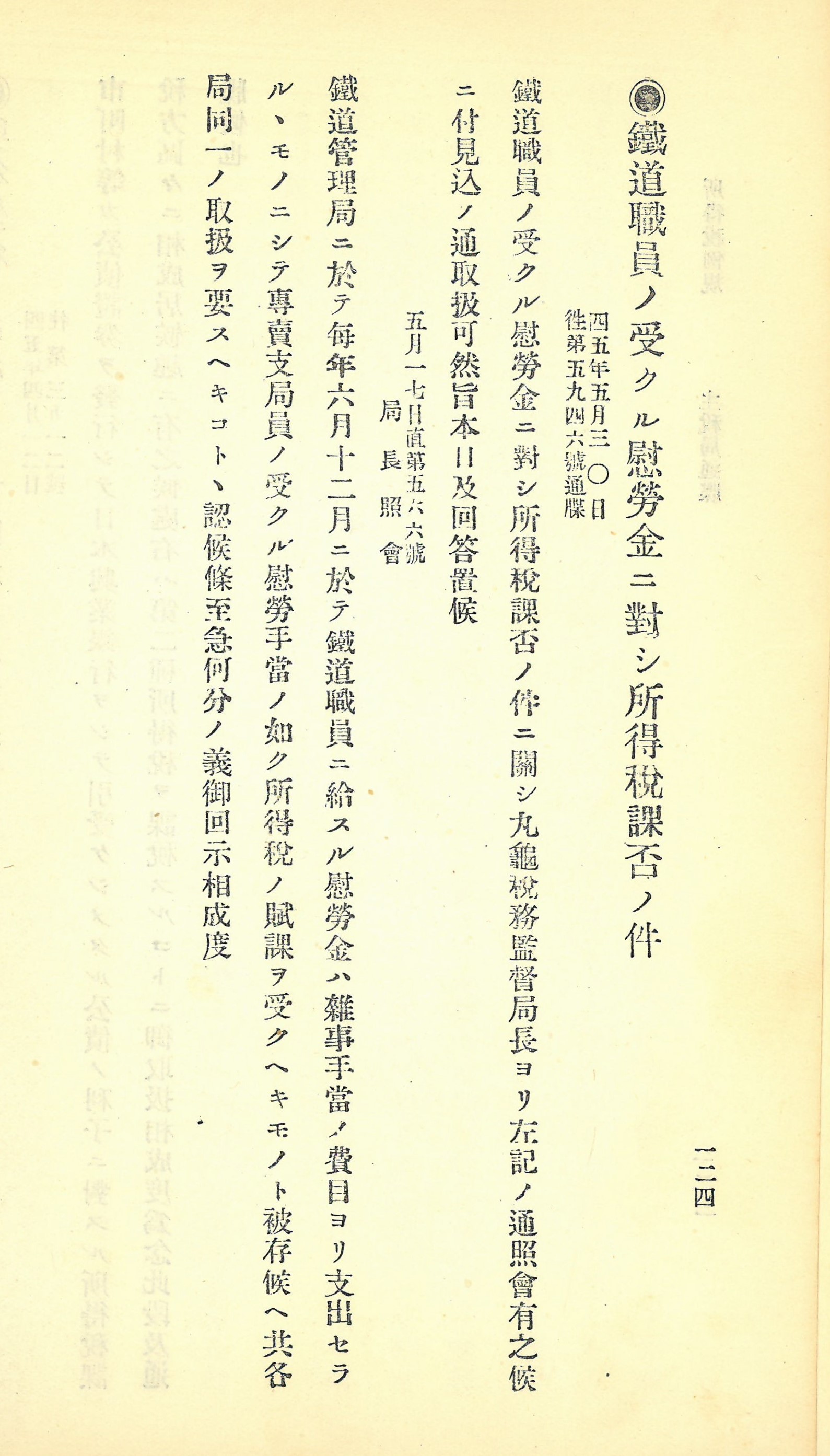

1 審査委員会制度

賦課課税時代の不服申立制度の特徴は、審査委員会制度です。審査委員会は、所得税や営業税(営業収益税)、相続税など一部の直接税で採用されたものです。

審査委員会は、基本的に納税者側の委員と税務職員とで構成されましたが、税目によって設置機関や納税者側の委員の選出方法などが異なっていました。

審査委員会の設置機関は、所得税は税務監督局に、相続税は税務署に、営業税は時期により税務監督局、税務署に設置、と変遷していました。納税者側の委員は、所得税の場合は所得調査委員から選出され、営業税の場合は当初は商業会議所代表者や納税者代表から、後には営業税調査委員から選ばれ、相続税は多額の直接国税納税者より選ばれました。いずれの審査委員会も、税務職員よりも納税者側の委員の方が多くなるよう規定されていました。

日露戦争後、審査請求件数は急増しました。増税、特に軍人や鉄道職員など対象者が多い層への課税が問題となったことが理由の一つです。また、日露戦争後の税務当局の厳しい調査や徴収に対して納税者から反発が高まっていたことも審査請求の件数に影響を与えていました。

このような背景から、大蔵大臣や主税局長より、税額の決定について丁寧に説明するなど、厳しすぎる態度を改めるよう指示が出されました。

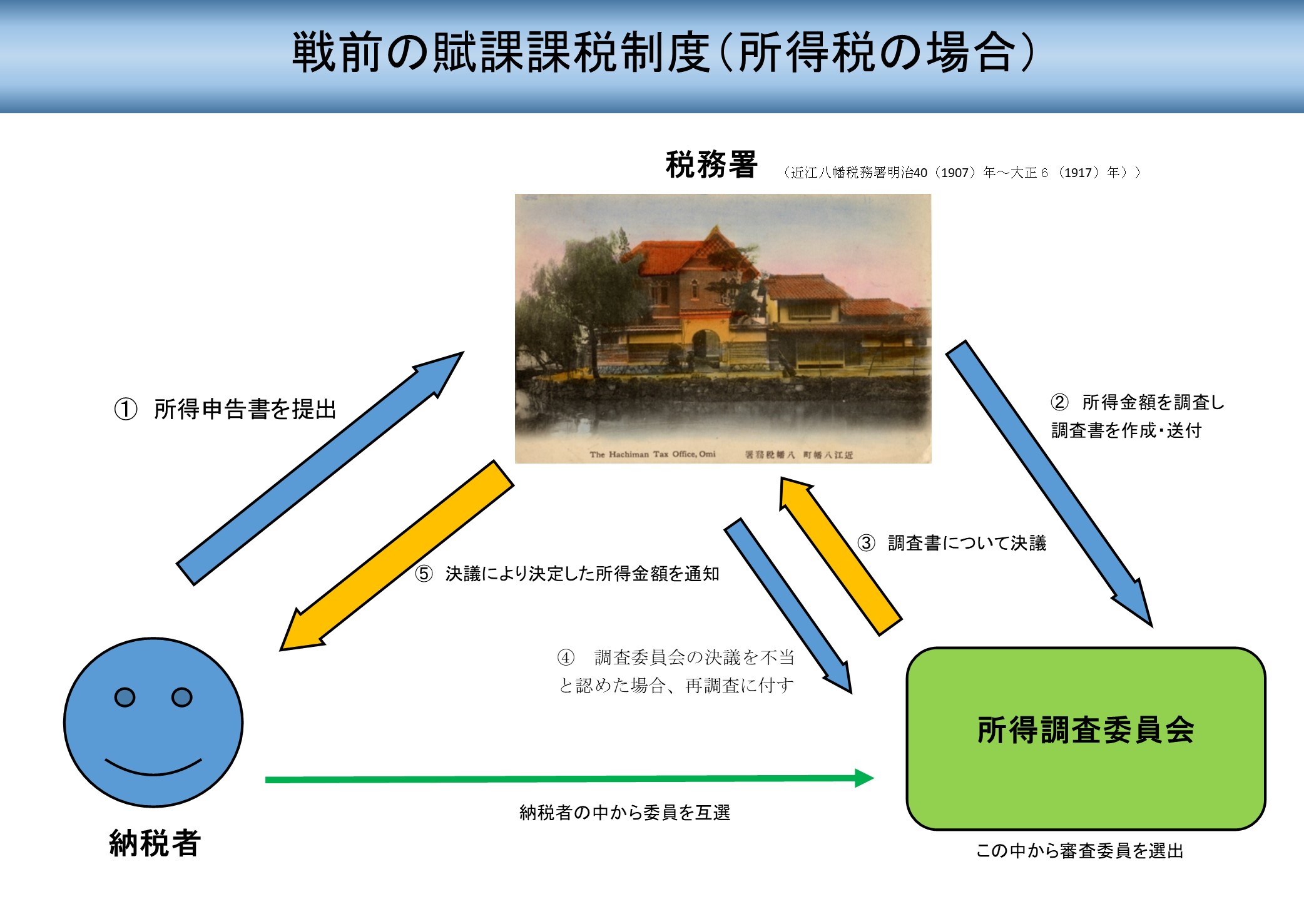

戦前の賦課課税制度(所得税の場合)

(画像をクリックすると拡大します。)

審査委員会制度

(画像をクリックすると拡大します。)

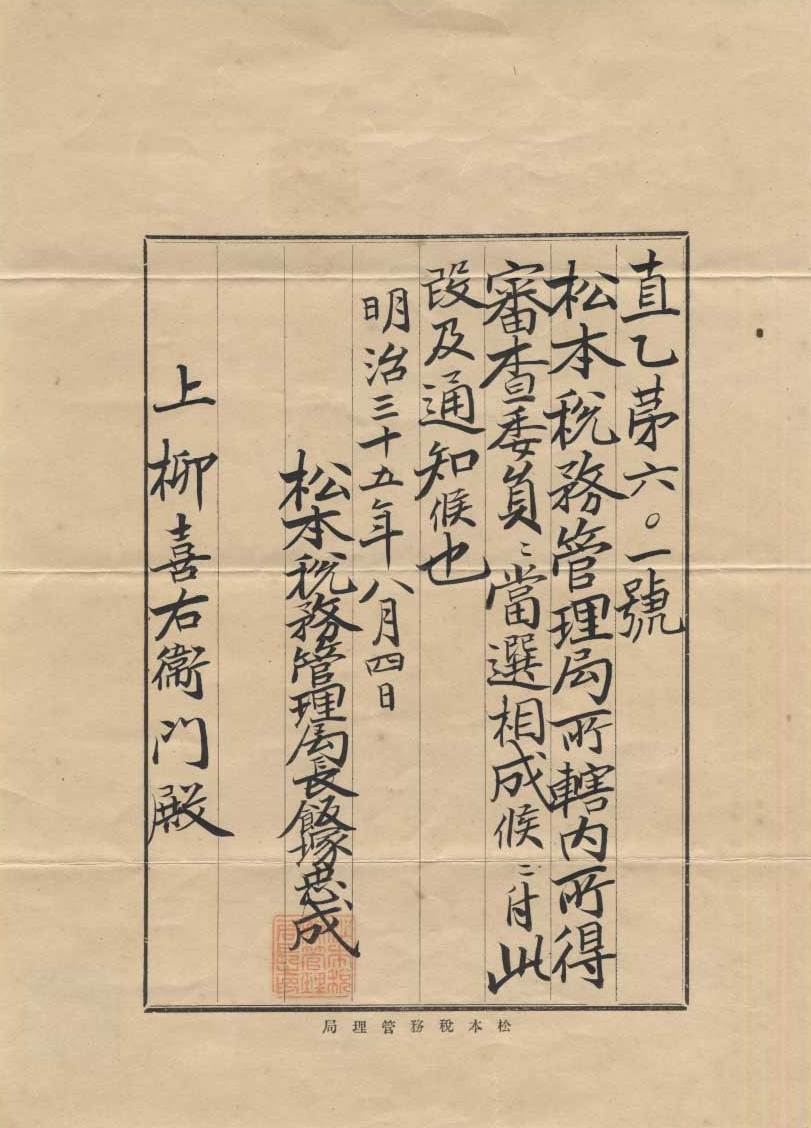

所得審査委員当選通知

明治35(1902)年

(画像をクリックすると拡大します。)

(上柳靖治氏寄贈)

松本税務管理局長から出された当選通知書。松本税務管理局は、この年の11月に長野税務監督局へと改組されました。

所得税審査委員に当選した上柳氏は、長野県下伊那郡飯田町(現、飯田市)の有力者で、飯田町長などを務めながら、明治31(1898)年には営業税に関する取調を委嘱されるなど、地域の経済情勢にも通じた人物でした。

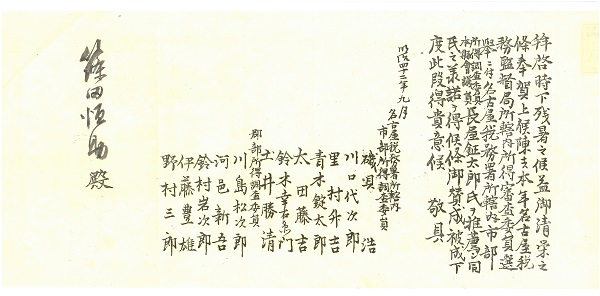

所得審査委員選挙推薦状

明治42(1909)年

(画像をクリックすると拡大します。)

(堀江大典氏寄贈)

名古屋税務署管内の市部および郡部所得調査委員による、所得審査委員の推薦状です。所得調査委員の選挙と同様に、審査委員の選挙の際にも、このような推薦状が出されています。

所得調査委員であり、県会議員でもある長屋氏の推薦者に名古屋税務署所轄内の所得調査委員12名が連なっていますが、当時の名古屋税務署所轄内の所得調査委員は14名であり、圧倒的な支持を得ていたことが窺えます。

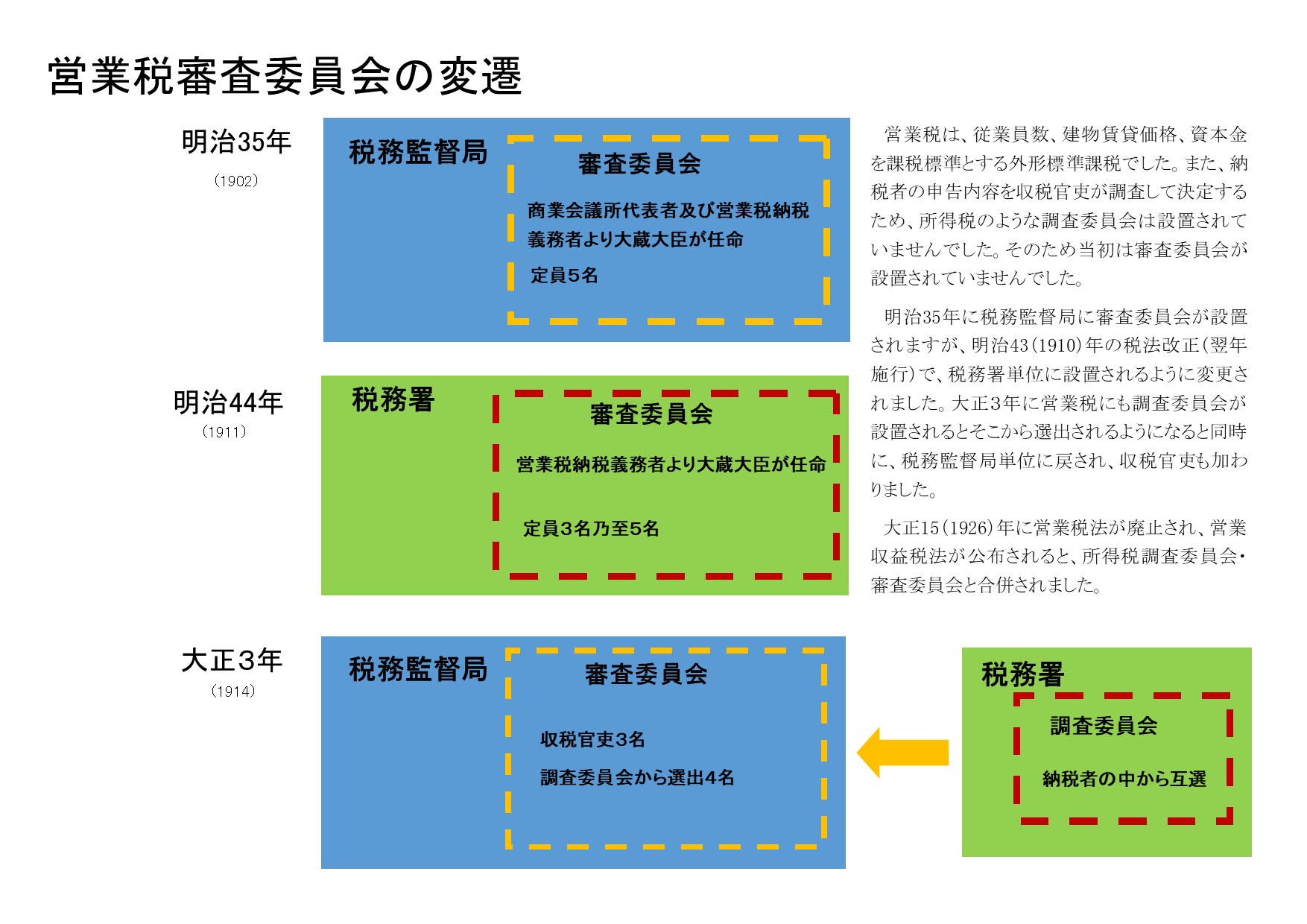

営業税審査委員会の変遷

(画像をクリックすると拡大します。)

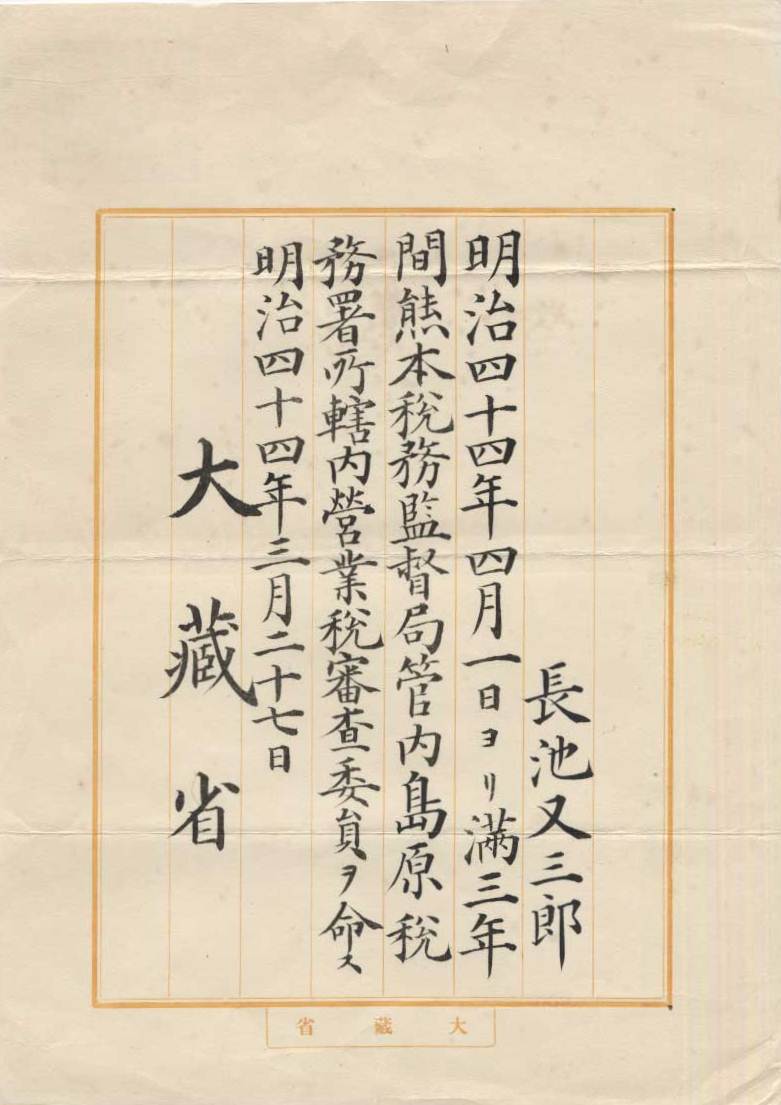

営業税審査委員辞令

明治44(1911)年

(画像をクリックすると拡大します。)

(長池又三郎氏寄贈)

営業税の審査委員会は税務管理(監督)局で開催され、当初は商業会議所代表と納税者の代表とで構成され、収税官吏は委員に含まれていませんでした。

しかしながら、営業税審査委員会は、それぞれの地域の状況やさまざまな業種の営業状態について精通する必要から、明治44(1911)年から税務署単位に設置されると同時に、商業会議所代表者という規定が外されることとなりました。なお、収税官吏が営業税審査委員会に加わるようになるのは、大正3(1914)年からです。

中野税務署管内宅地賃貸価格調査委員会

明治43(1910)年

(画像をクリックすると拡大します。)

(山田顕五氏寄贈)

明治43(1910)年、全国の宅地賃賃貸価格調査事業が行われました。宅地賃貸価格の原案は、税務署単位に設置された宅地賃貸価格調査委員会の決議に付されました。そこで決議された修正地価は役場で縦覧に付した後に確定しました。

縦覧した地主のうち修正地価に不服がある者は、政府に申し出ることとされました。約940万筆の宅地が改められた中で、約1万筆について異議申立がなされました。

宅地賃貸価格調査委員は、宅地地租納税者の選挙で選出されました。

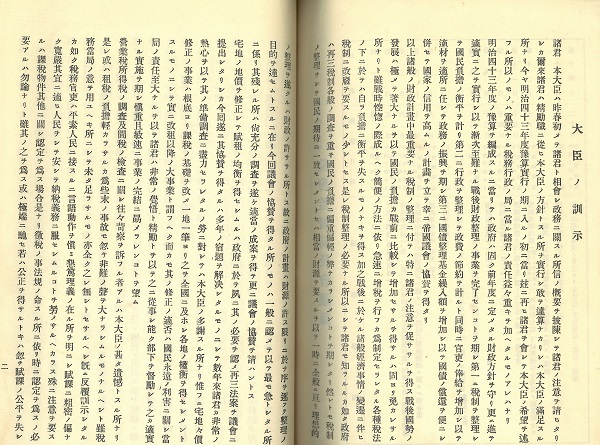

税務監督局長会議における大蔵大臣訓示

明治43(1910)年

(画像をクリックすると拡大します。)

(岩田節三氏寄贈)

桂太郎大蔵大臣が税務監督局長会議で述べた訓示です。

左隣の壁面パネルグラフからは、明治40年代に審査請求件数が激増していることが分かりますが、その背景には税務調査等が厳しすぎるという反発がありました。

このような納税者と税務当局との関係から、桂大蔵大臣は、税務職員に対し、「平素人民ニ接スルニ、言語動作ヲ慎ミ、懇篤理義ノ在ル所ヲ明ニシ、賦課ニ粗密ノ偏ナク、寛厳其宜(よろしき)ニ適(かな)ヒ、人民ヲシテ安シテ納税義務ニ服セシムル」ように注意を与えています。

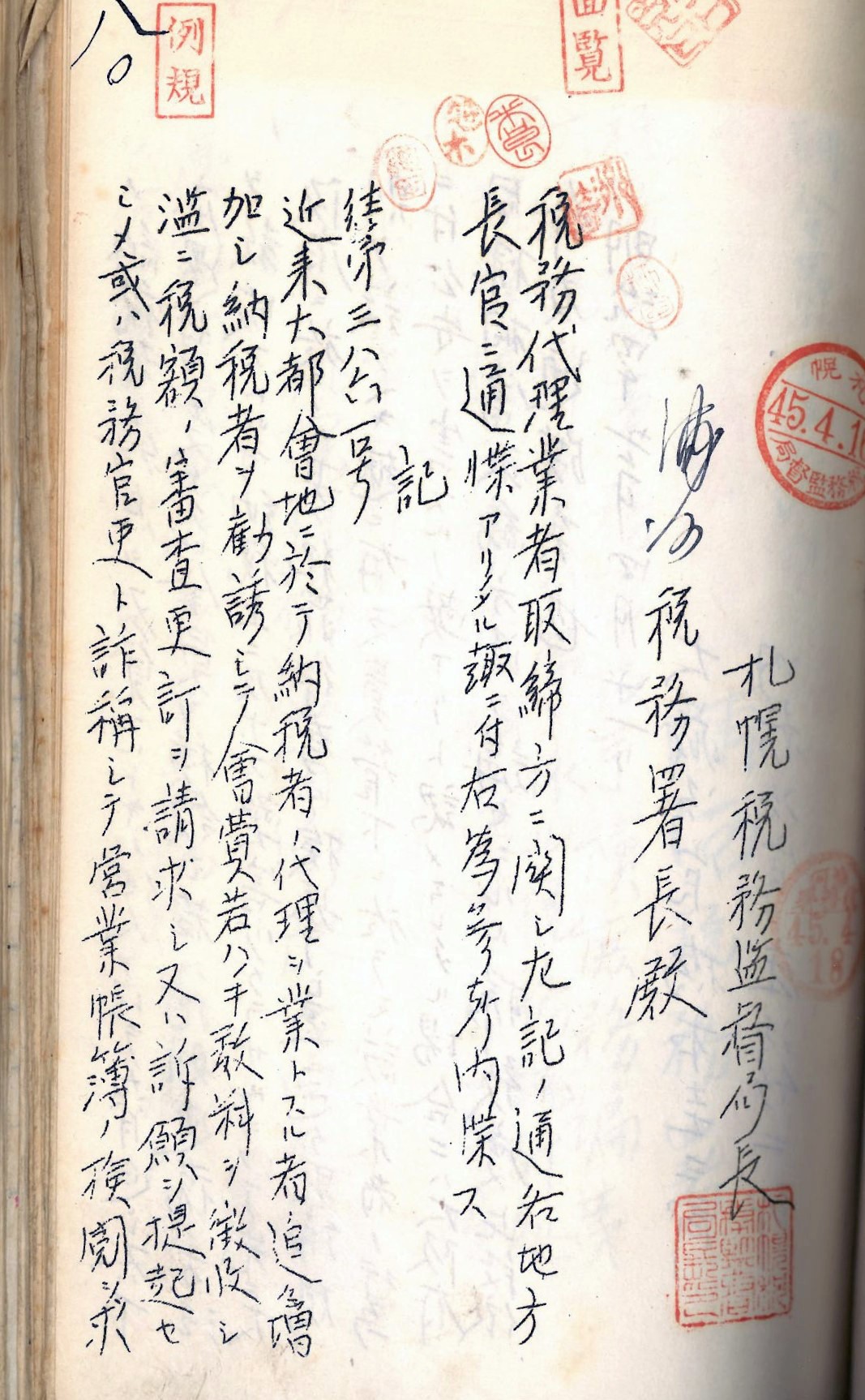

税務代理業者取締方に関する件

明治45(1912)年

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(浦河税務署移管)

明治45(1912)年4月に内務次官と大蔵次官の連名で出された通達です。

このころ、大都市部を中心に税務の代理業務を行う者が増加し、中には手数料を徴収して濫りに審査請求などを提起させる者も出てきました。さらには、還付金の横領や脱税の教唆などの弊害も目立つようになったため、府県においては取締規則を制定するなどの対策が求められています。

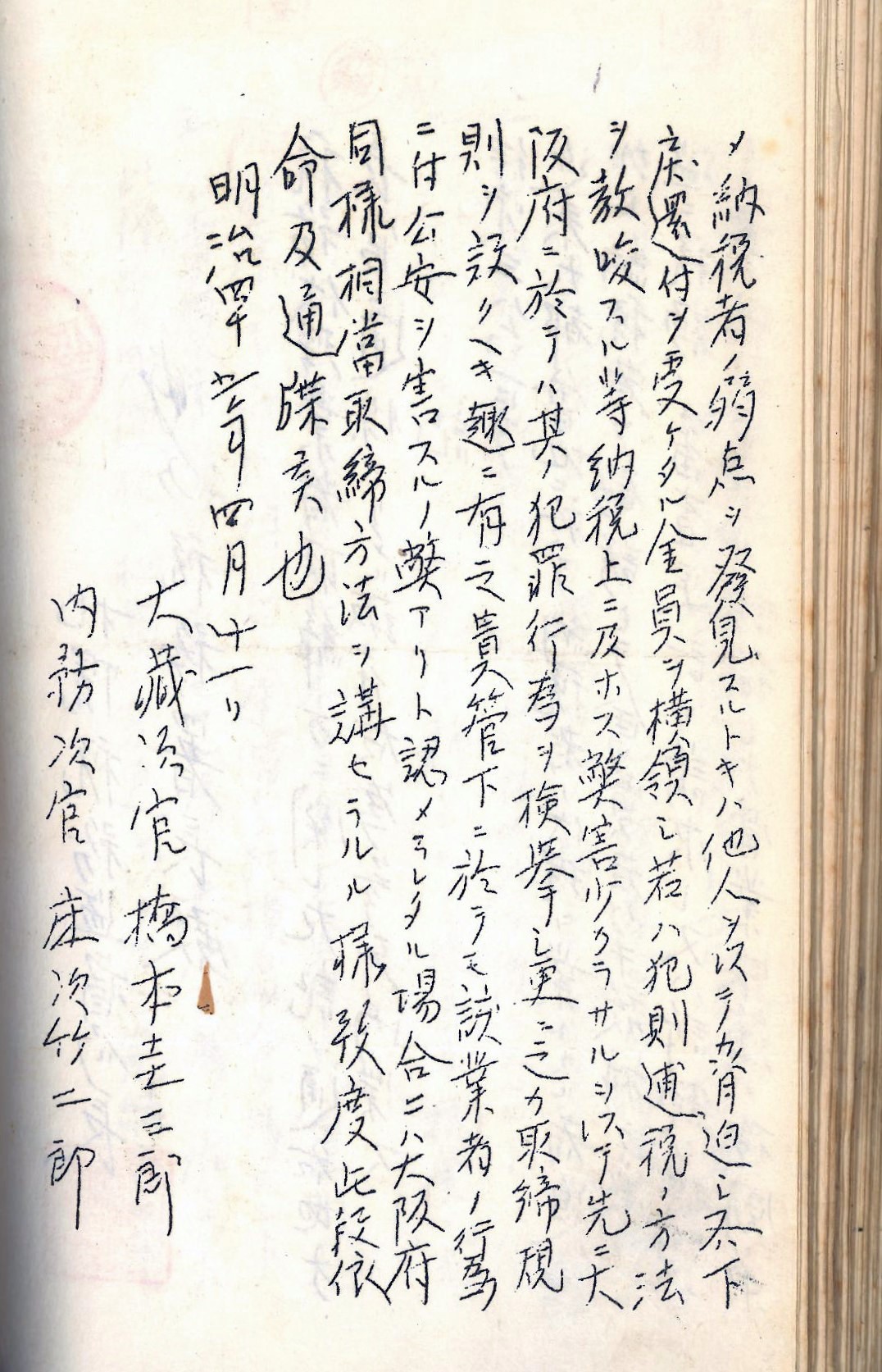

鉄道職員課税の件

明治45(1912)年

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(絵はがき:久米幹男氏寄贈)

(通達:名古屋国税局移管)

明治45(1912)年度の審査請求件数が激増したのは、鉄道職員の慰労金への課税に対する集団での審査請求がなされたためで、約3,000件も増加しました。これらは、ほとんどが審査委員会で却下されました。翌年には課税の趣旨が浸透し、審査請求件数も激減しました。

展示している絵はがきは、四谷見附から現在の中央線を見下ろしたものです。ちょうど前年に中央本線は全線開通しました。この時期の国有鉄道職員は約95,000人いました。

目次

ごあいさつ

- 1 審査委員会制度

- 2 税務相談所

- 3 協議団から国税不服審判所へ