2 税制の近代化と整備 ―雑税整理―

地租改正により、土地税制が改正され全国統一化されるとともに、明治政府は安定した税源を確保しましたが、次に地租以外の税制改革が課題となりました。また、農業者に比べて商工業者や華士族の税負担が軽すぎるという問題も残されていました。

大蔵省租税頭(現在の主税局長)であった松方正義の提言を受けて、明治8年に約1500にも上る雑税を廃止する雑税整理が行われました。

さらに酒税や禄税、煙草税(施行は明治9年)が創設されました。対清関係の緊張に伴う軍事費増加のため、酒税を始めとする間接税は増税の対象となり、日本の税収に占める比重が次第に増していきます。

雑税整理に伴い、国税と地方税との区分が明確化され、さらに、地方税は明治11年の地方税規則により体系化され、課税方法や税率などを定める際には、府県会の議決が必要と定められました。

このように、地租改正以降、徐々に税制が整備されて行きました。

松方正義「新税建議案」

(画像をクリックすると拡大します。)

(『松方家文書」国立公文書館所蔵』)

松方正義肖像

明治12年(1879)

(画像をクリックすると拡大します。)

出典:『公爵松方正義伝 乾巻』(徳富猪一郎編、昭和10年)

地租改正最中の明治7年(1874)に、大蔵省租税頭(現在の主税局長)松方正義が政府に対し、建議書を提出しました。当時の日本の財政は、地租改正により歳入の減少が見込まれる一方で、台湾出兵などによる歳出増加が予想されていました。そのため、新たな税目を創設すると同時に、雑税整理を行い、商工業者と農業者との税負担の公平化を図ろうとしましたが、江戸時代からの「因襲」になじんでいた人々から反発が起こることが予想されるため、公平画一を目指した税制改正であることを説明し、ゆるぎない政府の態度を示すことが必要であることを訴えました。松方の建議を受けて、明治政府は雑税整理の方針を固めました。展示の史料は、松方の建議の草稿です。

筋違万代橋租税寮之図

明治8年(1875)

(画像をクリックすると拡大します。)

(加藤 喜一郎氏寄贈)

租税寮の出張所が、神田の万代橋近くに建てられました。租税寮は、明治11年に租税局へと改称し、さらに明治17年には主税局に改組されました。

甲戌雑税目録

明治8年(1875)

(画像をクリックすると拡大します。)

(小針 弥太郎氏寄贈)

明治8年、磐前県が石川郡中畑村(現在の福島県西白河郡矢吹町)用掛へ発給した明治7年度の雑税に関する皆済目録(領収証書)です。大工や木挽など、村内のさまざまな職業の人々に雑税が課されていたことが確認できます。雑税は個人が県へ納めるのではなく、村を通じて納めていたことも分かります。

これらの税は、明治8年の雑税整理により統合整理されました。

雑税廃止布告

明治8年(1875)

(画像をクリックすると拡大します。)

(久米 幹男氏寄贈)

政府は急激な税制改正により社会が混乱することを恐れ、地租以外の税については「旧慣」のとおりとしていました。そのため、地租改正後も全国には江戸時代からのさまざまな税が遺されたままで、課税標準や税率など各府県で異なっており、これらの不権衡の是正も問題となっていました。松方正義の建議の結果、明治8年に約1,500もの雑税は一旦廃止され、国税地方税との間で新たな税が創設されるなど、税体系が整備されました。

煙草税布告

明治8年(1875)

(画像をクリックすると拡大します。)

(坂本 幹雄氏寄贈)

江戸時代、煙草に関する課税は藩ごとによりさまざまでしたが、明治政府にとっても煙草は有望な課税物件とみなされ、全国均一の煙草税の創設がしばしば議論されていました。そして、雑税整理の結果、新たな税源として煙草税が創設されました。

まず明治政府は明治8年2月に煙草税の創設を予告し、明治8年10月に煙草税則を公布しました(施行は翌年1月1日)。太政大臣三条実美名で布告が出されているのが確認できます。

酒類税規則便覧

明治11年(1878)

(画像をクリックすると拡大します。)

(中山 雄之助氏寄贈)

江戸時代、酒などの醸造業には酒造株による統制がされたり、藩によってさまざまな運上冥加が課せられていましたが、明治4年に全国統一の税法ができました。

酒造石高が増加するなか、明治8年に酒類税則を定め、酒税は営業税と醸造税(後に造石税)の二本立てとなりました。以後、酒税は幾度かの改正・増税を経ながら、日本の租税収入の重要な税目となりました。 展示している史料は、明治11年に大蔵省租税局が出版した便覧です。

酒造営業鑑札

明治14年(1881)

(画像をクリックすると拡大します。)

(久米幹男氏 寄贈)

江戸時代では、酒造業者は酒造株により営業が統制されていましたが、明治4年に株鑑札が廃止され、営業免許料を納めた者は誰でも醸造業を営むことができるようになりました。

明治8年には酒税に関する法令が整備され、酒類税則が公布されました。営業税(免許税)を課すようにし、営業免許を得た者にはこのような鑑札が付与されました。鑑札は1年毎に更新されました。

大阪府租税一覧表

明治12年(1879)

(画像をクリックすると拡大します。)

(長田 行雄氏寄贈)

国税と地方税の税率が記載されています。明治8年の雑税整理により、それまで不明確だった国税と地方税との区別が明確化されました。地方税は、明治11年の地方税規則により地租附加税と営業税・雑種税、戸数割とに定められ、税率などについては府県会の議決を経ることとされました。史料中最上段の地租、酒、煙草、などは国税ですが、それより左の芝居から最下段右の小売商雑商までが地方税の営業税・雑種税に当ります。代言人から官員までは国税です。官員税は、この年を限りに廃止されました。

地方税の整備

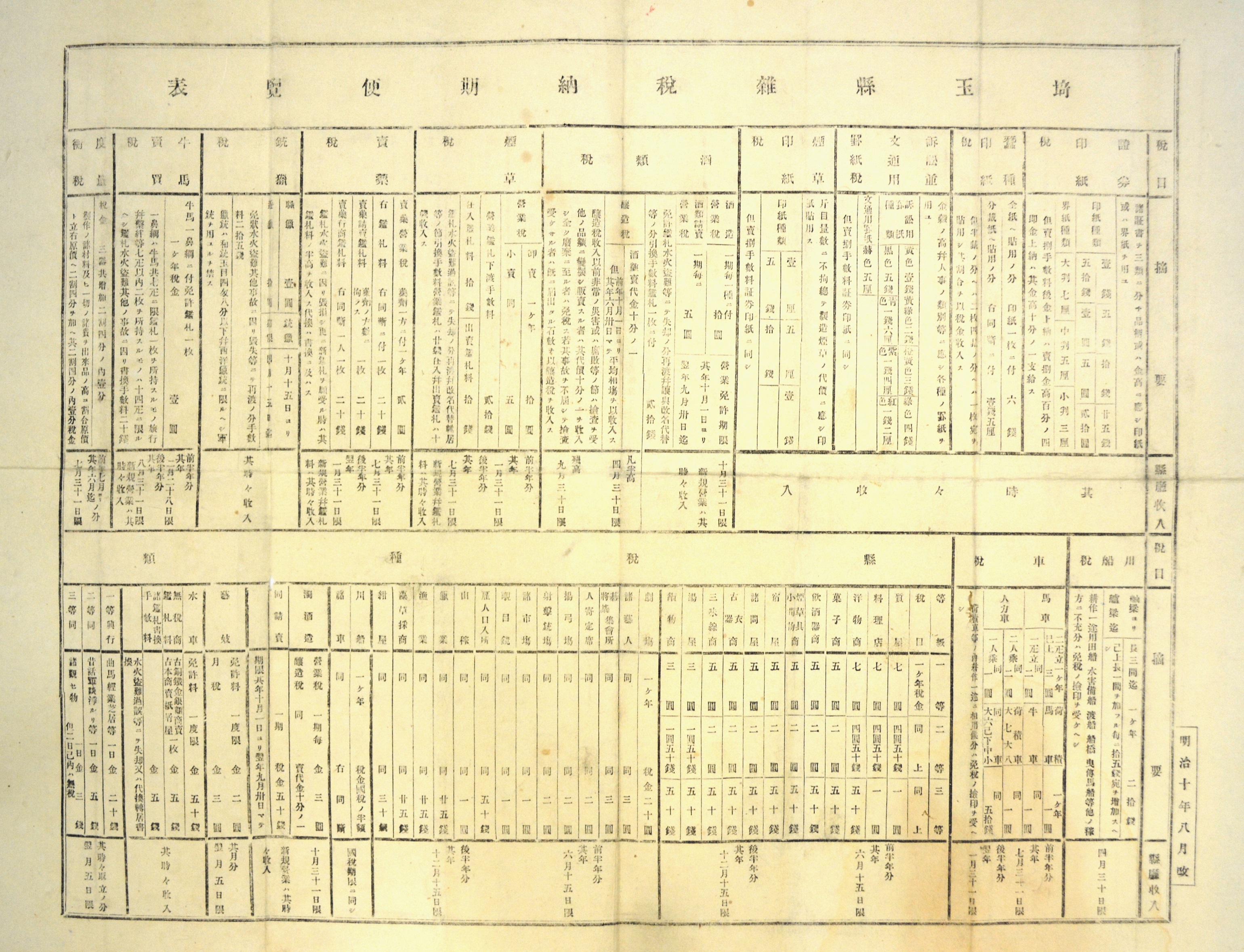

埼玉県雑税納期便覧表

明治10年(1877)8月

(画像をクリックすると拡大します。)

(久米 幹男氏寄贈)

明治8年、太政官布告により国税と府県税(地方税)とが明確に区分されるようになりました。史料の左下部分に県税の種類が記載されており、業種によって課税されていたことが分かります。

税金の論

明治12年(1879)

(画像をクリックすると拡大します。)

(久米 幹男氏寄贈)

高知県士族が書いた地方税規則に関する解説書です。税目や納税義務者などの地方税についての解説だけでなく、地方税の支弁についても解説しています。自由民権運動が活発な時期を反映して、納税者の権利などにも言及しているのが特徴です。

地方税規則は郡区町村編制法、府県会規則とともに明治11年に制定されました。