- ホーム

- 国税庁等について

- 組織(国税局・税務署等)

- 税務大学校

- 租税史料

- 1 市町村徴収委託制度の導入―明治時代―

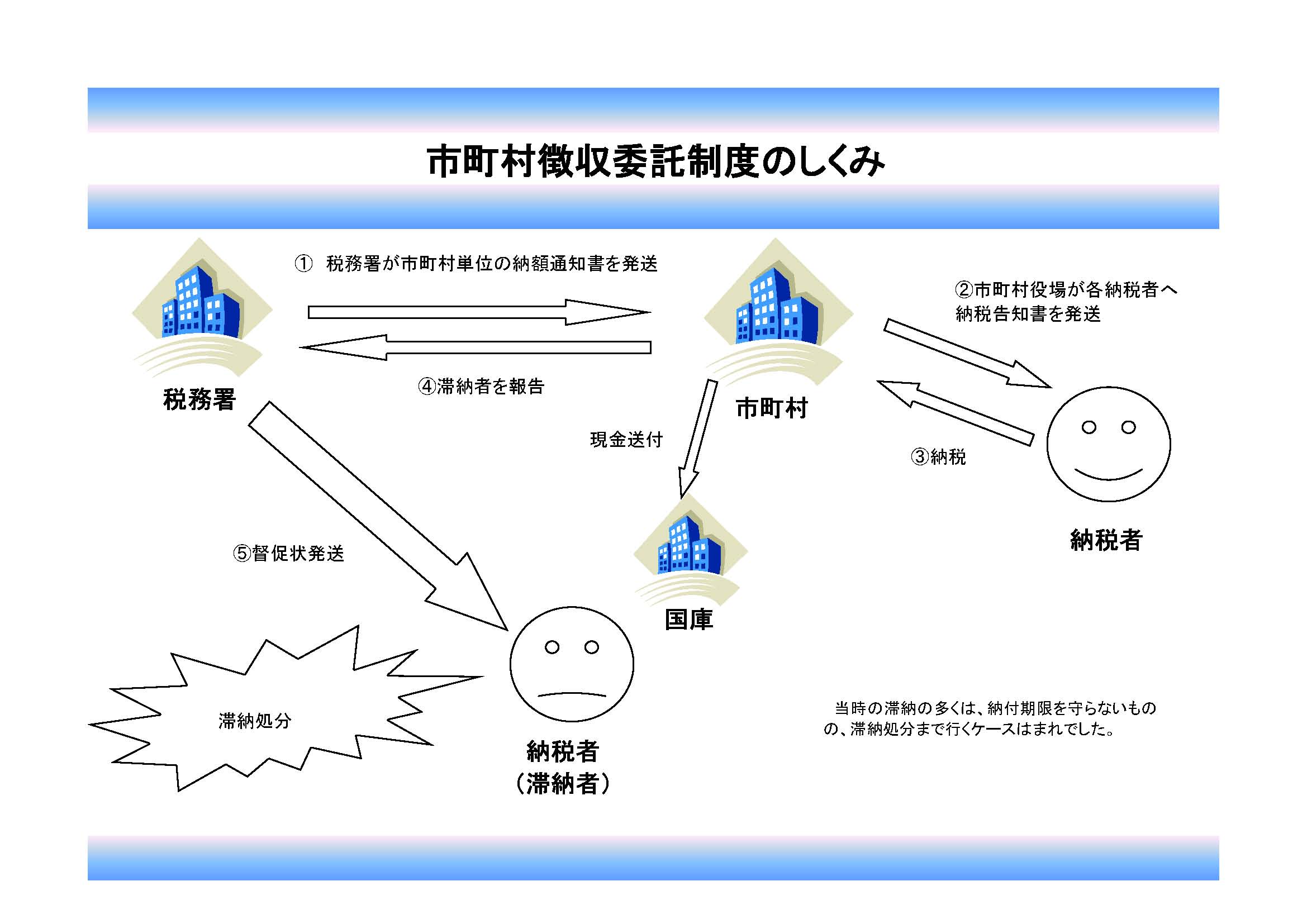

税金には、国の税金(国税)と都道府県など地方自治体の税金(地方税)があります。明治22年に国税徴収法が制定され、国税のうち、個人を対象とする地租、所得税などの一部の国税の徴収は市町村の義務(市町村徴収委託制度)とされました。滞納(納期限までに税金を納めないこと)となった税金の徴収は収税部(税務署の前身)が行っていましたが、明治29年に税務署が設置されると、税務署が行うこととなりました。市町村徴収委託制度は昭和22年まで続きました。

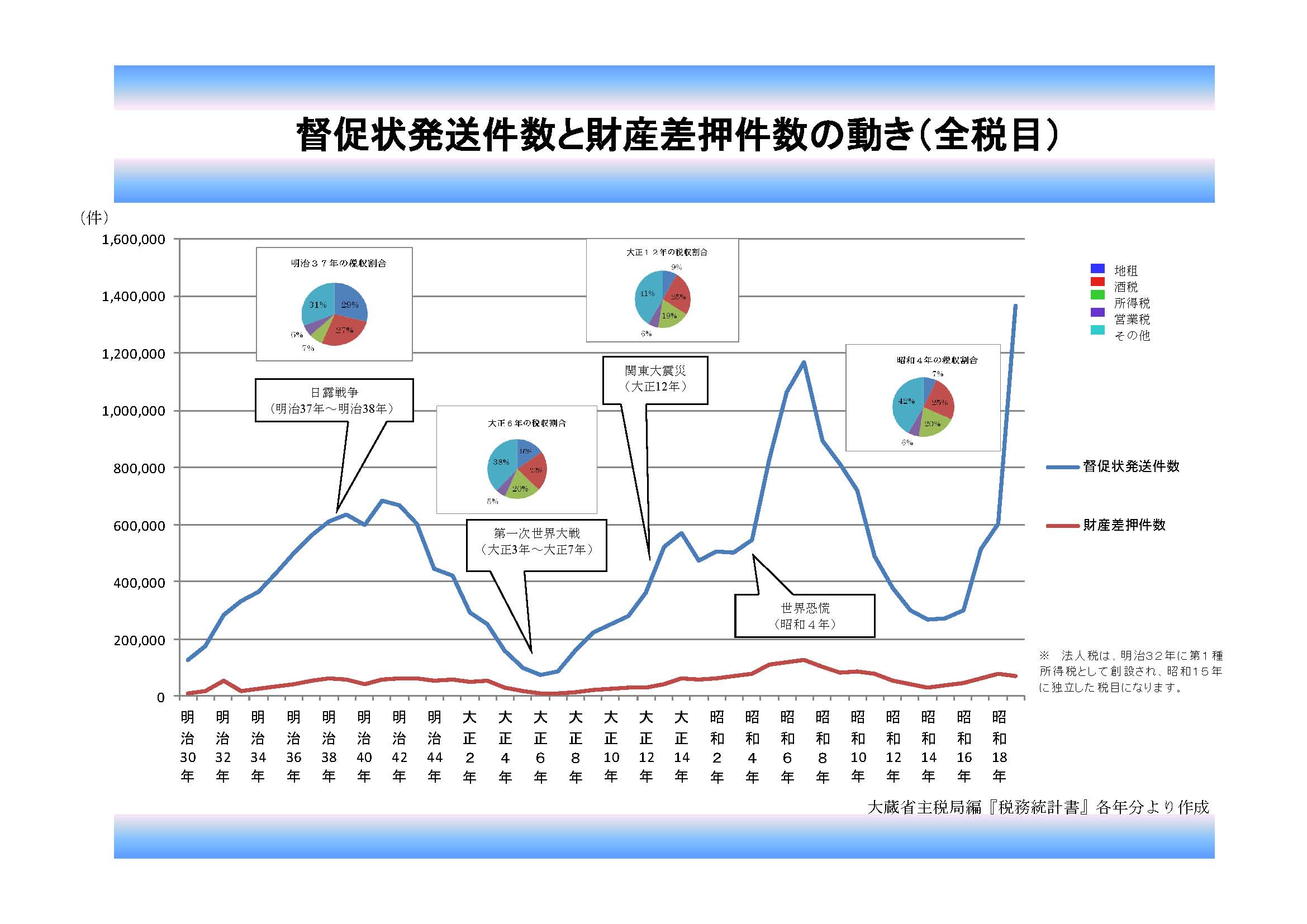

明治37、38年に日露戦争の軍事費の捻出のため、ほぼ全ての税目で大幅に増税されましたが、納期限までに納税をしない人が急増しました。当時の税務署の職員数は約8千人しかおらず、約60万件にものぼった督促状の発送を行う負担は多大なものでした。そこで、期限内の納税が目指され、市町村職員などが納税者宅を戸別訪問して納税を促したり、様々な納税組合の設置を推進したりするなど、税務署と地方自治体が協力して様々な納税奨励運動を全国で展開していきました。

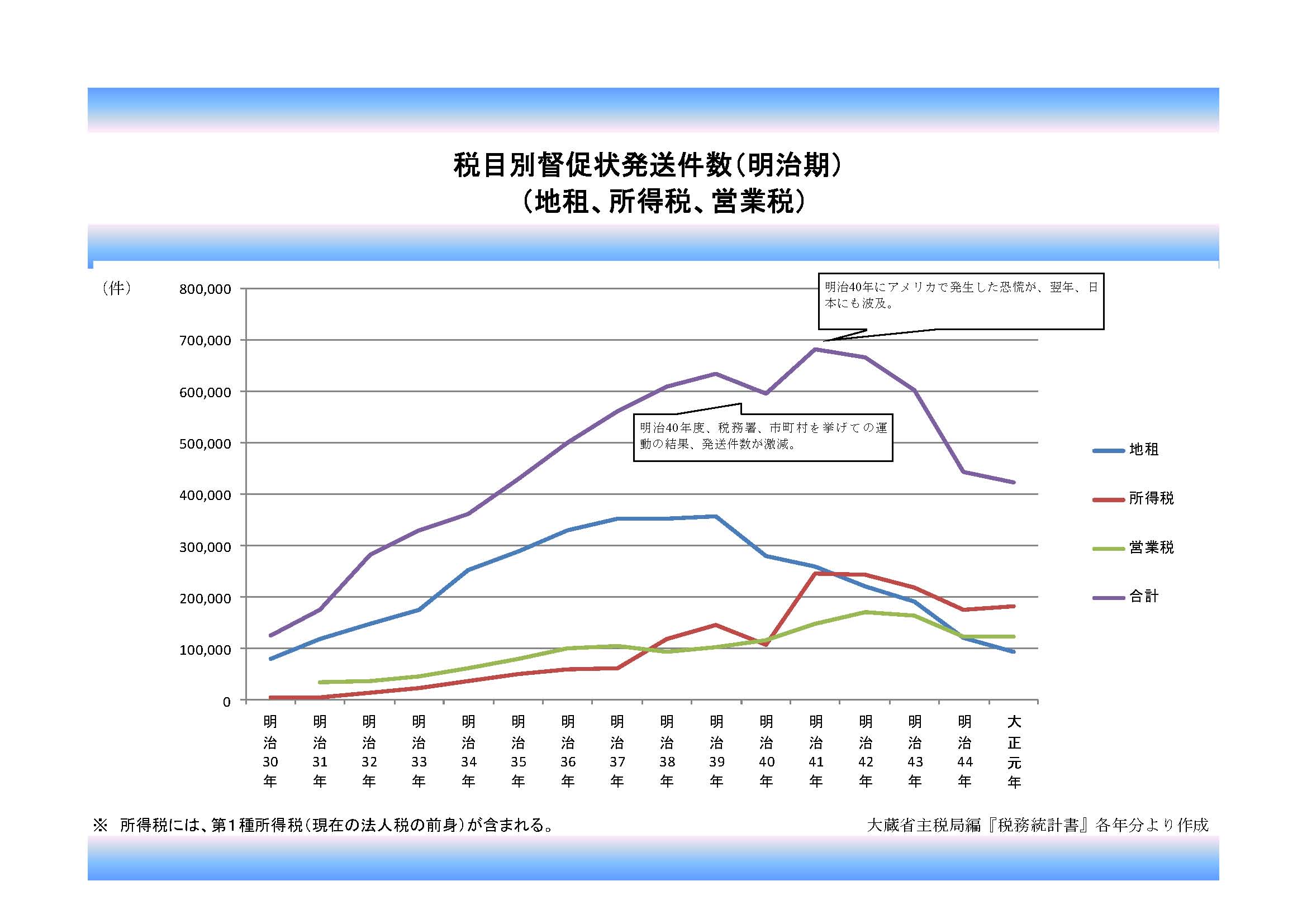

当時の滞納の理由として、納税場所が市町村役場などに限られており、不便であったことや、また、延滞金(滞納した場合に納める利息)という制度がなかったことが挙げられます。そのため、明治42年の大阪市を皮切りに、全国で大都市に限って郵便局で振替納税が出来るようになり、さらに、明治44年には延滞金の制度が導入されました。納税者の利便性を高めたり、悪質な滞納にはペナルティを与えるという両面の方法で、期限内の納税を促進しようとしたのです。

市町村委託制度のしくみ

|

| (画像をクリックすると拡大します。) |

督促状発送件数と財産差押件数の動き(全税目)

|

| (画像をクリックすると拡大します。) |

税目別督促状発送件数(明治期)

|

| (画像をクリックすると拡大します。) |

市町村国税徴収奨励内規

明治41年(1908)12月

|

| (画像をクリックすると拡大します。) |

東京税務監督局(現在の東京国税局)の内規(職員向けの内部規則)。管内各市町村による国税徴収の成績を上げるため、税務署長は、各市町村ごとの収入歩合表(各市町村における徴収割合を示した表)を市町村へ配付することや、各市町村で国税徴収等に携わる事務担当員と意思疎通や知識交換の場を設けることなどが決められています。また、納税組合を「便利ナル施設」と捉えており、設置された場合は本局へ報告するよう定めています。

明治期の期限内納税を確保するための活動は、税務監督局の指導のもと、税務署と市町村が中心となって行われていました。

税務主任会議写真

明治44年(1911)ごろ

|

| (画像をクリックすると拡大します。) |

| (手塚俊勝氏 寄贈) |

国は、地方自治体に個人を対象とする一部の国税(地租、所得税など)の徴収を委託しており、期限内の納税を確保する上で市町村が果たす役割が大きいことから、その方策について地方自治体としばしば協議をしていました。

市町村長とは、納税組合の設置や期限内の納税成績が優良であった者の表彰などについて話し合い、実務者レベルとして、市町村で国税徴収等に携わる税務主任らと、地租を課税するために必要な土地台帳の整備や、期限内の納税を促すための納税者への指導などに関する事項などを話し合っていました。

この写真は、久慈税務署(岩手県)で開かれた税務主任会議の記念写真です。

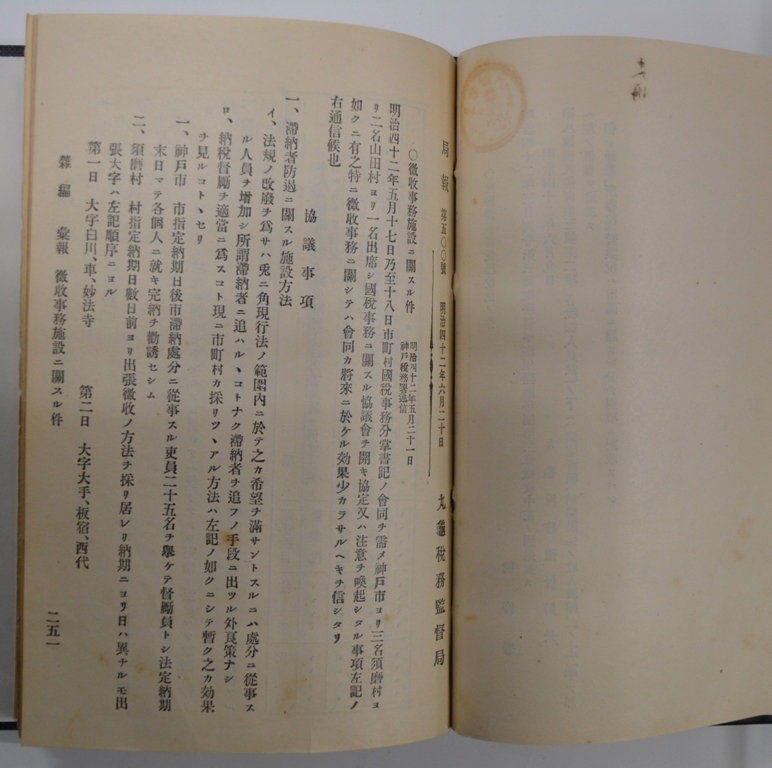

徴収事務施設ニ関スル件(神戸税務署通信)

明治42年(1909)5月21日

|

| (画像をクリックすると拡大します。) |

悪化した滞納状況の改善のため、神戸税務署が、管内市町村の国税事務担当者と行った協議会の結果を報告したものです。この中には、市役所や村役場が、納税者宅を戸別にまわり期限内の納税を促すことや、村内大字ごとに代表を決め、税金を取りまとめさせて村役場へ持参させることの継続を確認したことなどが書かれています。

納税者宅を戸別にまわって行う納税の働きかけや、地域や職場ごとに税金を取りまとめ納税を行う納税組合の設置の推進は、期限内の納税を確保するための策として有効であると認められ、全国で積極的に行われました。

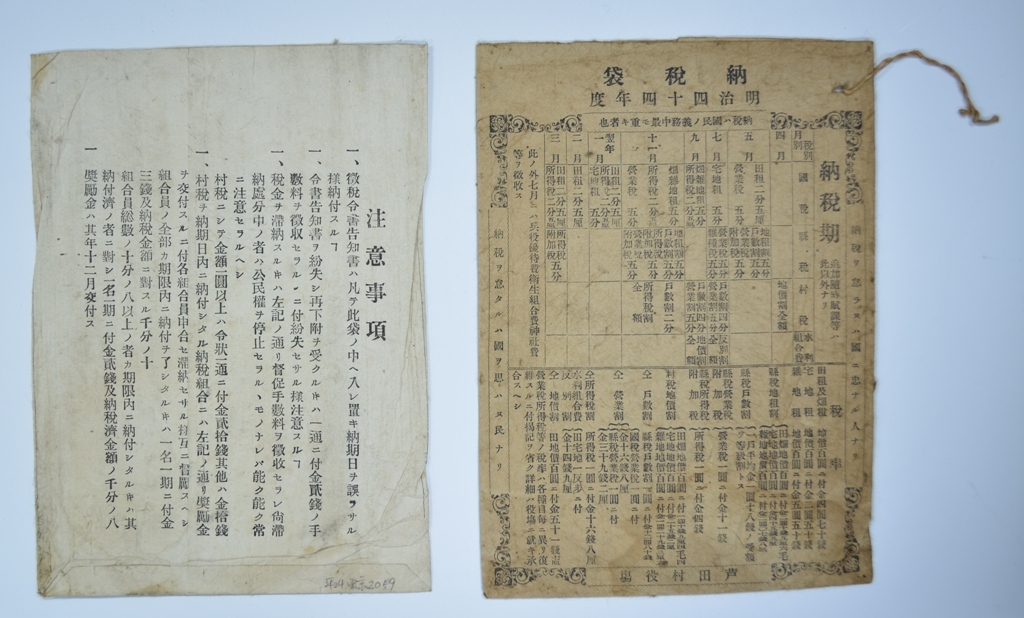

納税袋

明治44年・45年(1911・1912)

|

| (画像をクリックすると拡大します。) |

| (久米幹男氏 寄贈) |

長野県芦田村(現在の立科町)が住民に配ったものです。住民はこの袋の中に村から送付された納税額や納期日などが記載された納税告知書などを入れて管理していました。

上部に穴が開けられており壁に掛けられるようになっています。室内の目立つ所にかけ、表面に書かれている各税目の納期日が目に入りやすいようにし、納め忘れがないように工夫されています。このような納税袋は、納期日の厳守に有効であるとされ各市町村で広く活用され、様々な形式の納税袋が作成・配付されました。

袋の表面に書かれている納期の一覧をみると、毎月のように納期日が来ていたことが分かります。

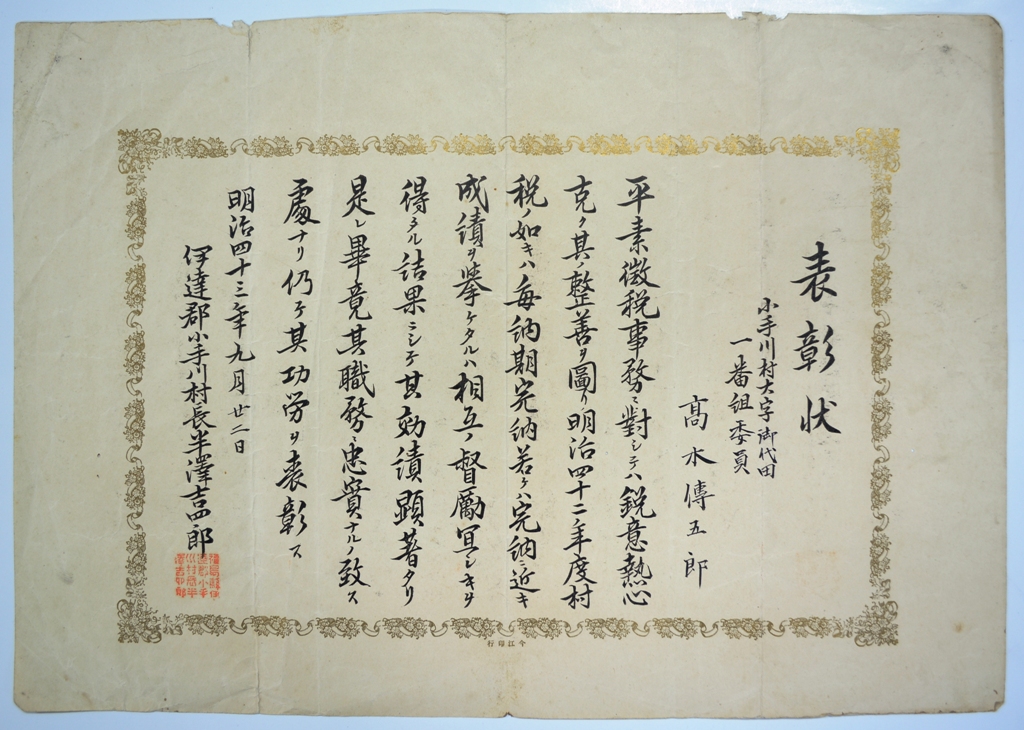

表彰状

明治43年(1910)

|

| (画像をクリックすると拡大します。) |

| (吉牟田勲氏 寄贈) |

福島県伊達郡小手川村(現在の伊達市)の村長が、小手川村御代田一番組委員へ出したものです。村内をいくつかの組(納税組合)に分け、組合同士で納期限内の完納を競いました。納期限内で最も早く完納した組合には、賞金や賞品が贈呈されたりした地域もありました。

納税組合は、地域や職場ごとに作られましたが、この時代は地域や職場内の人どうしの結びつきが強く、他の組合員に迷惑をかけてはいけないという思いから、納税成績向上に好結果をもたらすことが多いため、納税組合は全国で結成を推進されました。

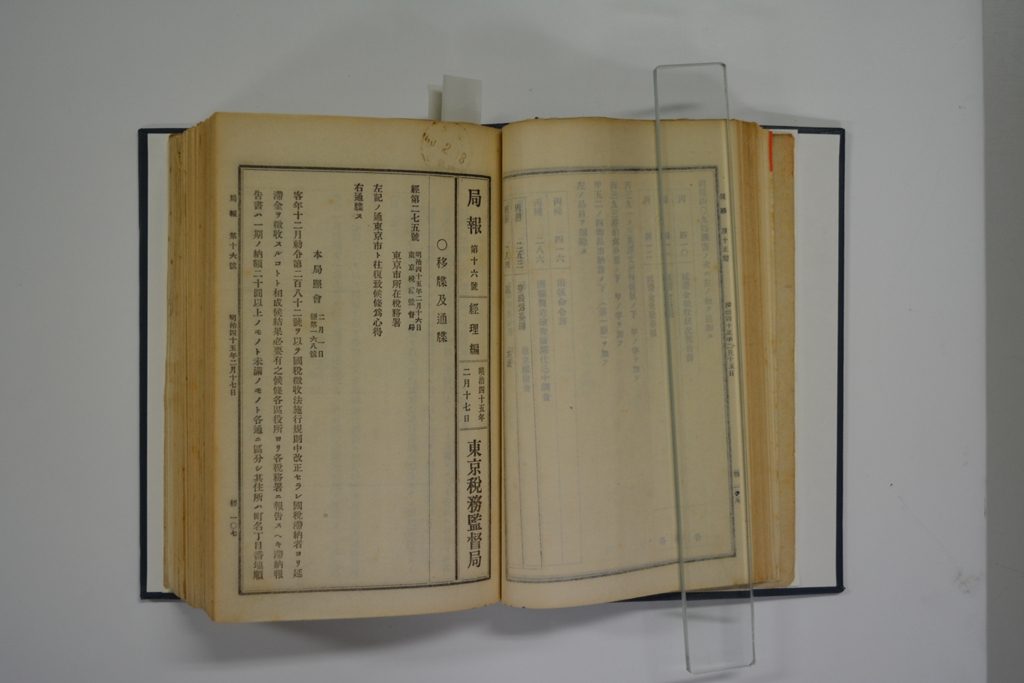

東京税務監督局から税務署への周知

明治45年(1912)2月

|

|

| (画像をクリックすると拡大します。) |

明治44年12月に、国税徴収法施行規則が改正され、延滞金制度が導入されました。延滞金制度は、納期日までに納税しないと、本来の税金以外に延滞金も納付する必要があることから、期限内納税を促す効果がありました。ただし、滞納したことに相当の事由がある場合や、納税告知書に記載された額が20円未満、計算した延滞金が10銭未満の場合などは延滞金が免除されました。

東京税務監督局が、「各区役所は、1期の納税額20円以上と20円未満の者に区別し、税務署へ滞納者の報告を行うこと」を東京市に申し入れた結果、了承を得たことを周知しています。また、この簿冊には、東京市内の郵便局が振替納税で国税などを取り扱うことを伝える記事も掲載されています。

目次

約束の期限を守って納税してもらうために〜明治から今へ・時代とともに〜

詳細はこちら

- 市町村徴収委託制度の導入―明治時代―

- 税務の民衆化―大正時代―

- 源泉徴収制度の導入―昭和時代―

- 戦後の納税奨励―戦後から現在―