Ⅳ 権利救済

~ 国税に関する不服申立制度 ~

納税者は、税務署長などが行った課税処分や滞納処分に不服があるときは、その処分の取消しなどを求めて不服を申し立てることができます。この不服申立制度は納税者の正当な権利や利益を簡易かつ迅速に救済するための手続であり、処分に対して不服がある納税者は、裁判所に訴訟を提起する前に、まずこの不服申立てを行うことを原則としています(不服申立前置主義)。

不服申立てには、税務署長などに対する再調査の請求と、国税不服審判所長に対する審査請求とがあり、納税者はそのいずれかを選択して行うことができます。また、再調査の請求を選択した場合でも、その再調査の請求についての決定後の処分になお不服があるときには審査請求を行うことができます。

国税に関する不服申立制度の概要

国税に関する不服申立制度の概要の図

税務しょちょう又は国税局長がおこなった処分に不服がある場合

処分を行った税務署長若しくは国税局長に対する再調査の請求又は国税不服審判所長に対する審査請求のいずれかを選択することができます。

再調査の請求又は審査請求は、原則として、処分のあったことを知った日の翌日から起算して3か月以内に請求することができます。

税務しょちょう又は国税局長に対する再調査の請求

再調査の請求をした日の翌日から起算して3か月を経過しても再調査決定がない場合には国税不服審判所長に対する審査請求をすることができます。

再調査決定があった場合で、再調査決定後の処分になお不服があるときには、再調査決定書の謄本の送達があった日の翌日から起算して1か月以内に国税不服審判所長に対する審査請求をすることができます。

登録免許税について登記官がおこなった処分又は自動車重量税について国土交通大臣等がおこなった処分に不服がある場合

国税不服審判所長に対する審査請求のみ請求することができます。

国税不服審判所長に対する審査請求

国税不服審判所長に対する審査請求をした日の翌日から起算して3か月を経過しても裁決がない場合には、地方裁判所に対して、処分の取消しを求める訴えを提起することができます。

裁決があった場合で、裁決後の処分又は裁決に不服があるときは、裁決があったことを知った日の翌日から6か月以内に、地方裁判所に対して、処分の取消しを求める訴え若しくは裁決の取消しを求める訴えのいずれか又はその両方を提起することができます。

(1)再調査の請求

~ 簡易・迅速かつ公正な手続による権利救済 ~

再調査の請求は、税務署長などが自らの処分を見直すものであり、簡易・迅速かつ公正な手続により、国民の権利利益の救済を図るとともに、行政の適正な運営を確保することを目的とするものであることから、再調査の請求がされた場合、税務署長などは、納税者の主張に十分耳を傾け、公正な立場で調査・審理を行い、適正かつ迅速に処理できるよう努めています。

(2)審査請求

~ 公正な第三者的機関による権利救済 ~

審査請求は、税務署長などが行った処分に不服がある場合に、その処分の取消しなどを求めて国税不服審判所長に対して不服を申し立てる制度です。国税不服審判所では、公正な第三者的機関として、納税者の正当な権利利益の救済を図るとともに、税務行政の適正な運営の確保に資することを使命とし、審査請求事件を調査・審理して裁決を行っています。

なお、国税不服審判所長は、国税庁長官通達に示された法令解釈に拘束されることなく裁決をすることができ、裁決は、税務署長などが行った処分より納税者に不利益になることはありません。また、裁決は、行政部内における最終判断であるため、税務署長などは、この内容を不服として訴訟を提起することはできません。

※ 国税庁長官が行った処分に不服がある場合には、国税庁長官に対して審査請求を行うこととなります。

(3)訴訟

~ 司法による救済 ~

納税者は、国税不服審判所長の裁決を経た後、なお不服があるときは、裁判所に対して訴訟を提起して司法による救済を求めることができます。

納税者からの苦情などへの対応

国税庁に対しては、処分に対する不服申立てだけではなく、税務署、国税局及び国税庁の事務その他税務一般に関する不平、不満や困りごとの相談などが寄せられることがあります。国税庁は、このような納税者から寄せられた苦情などについて、納税者の視点に立って迅速かつ的確に対応し、税務行政に対する納税者の理解と信頼を確保するよう努めています。また、納税者支援調整官を置き、納税者の権利、利益に影響を及ぼす処分に係る苦情について、権利救済手続を説明するなど適切に対応しています。

(4)権利救済の状況

~ 再調査の請求は原則3か月以内、審査請求は原則1年以内に処理 ~

イ 再調査の請求

- ● 目標

- 国税庁、国税局及び税務署では、再調査の請求の標準審理期間を3か月と定め、原則3か月以内にその処理を終えるよう努めています。

- ● 実績

- 令和4(2022)年度における再調査の請求の3か月以内の処理件数割合は99.5%となっています。

なお、同年度における再調査の請求処理件数は1,370件(課税関係1,225件、徴収関係145件)で、このうち新たな事実が把握されたことなどにより請求の全部又は一部が認められた割合は4.6%です。

ロ 審査請求

- ● 目標

- 国税庁及び国税不服審判所では、審査請求の標準審理期間を1年と定め、原則1年以内にその処理を終えるよう努めています。

- ● 実績

- 令和4(2022)年度における審査請求の1年以内の処理件数割合は95.4%となっています。

なお、同年度における審査請求処理件数は3,159件(課税関係3,018件、徴収関係141件)で、このうち納税者の請求の全部又は一部が認められた割合は7.1%です。

ハ 訴訟

令和4(2022)年度における終結件数は186 件(課税関係157 件、徴収関係25 件、審判所関係4 件)であり、このうち納税者の請求の全部又は一部が認められた割合は5.4%です。

※ 再調査の請求、審査請求及び訴訟の概要、裁決事例などの情報を、国税庁ホームページや国税不服審判所ホームページなどを通じて提供しています。

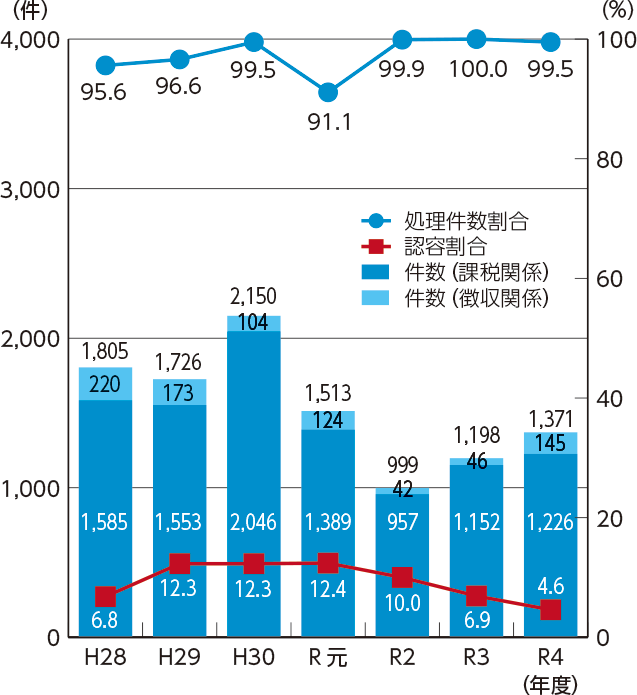

再調査の請求の3か月以内の処理件数割合と再調査の請求処理件数

グラフ

再調査の請求の3か月以内の処理件数割合と再調査の請求処理件数のグラフ

再調査の請求の3か月以内の処理件数割合

平成28年度は、95.6%。 平成29年度は、96.6%。 平成30年度は、99.5%。

令和元年度は、91.1%。 令和2年度は、99.9%。 令和3年度は、100%。

令和4年度は、99.5%。

再調査の請求処理件数

平成28年度は、課税関係が1,585件、徴収関係が220件、合計1,805件。

平成29年度は、課税関係が1,553件、徴収関係が173件、合計1,726件。

平成30年度は、課税関係が2,046件、徴収関係が104件、合計2,150件。

令和元年度は、課税関係が1,389件、徴収関係が124件、合計1,513件。

令和2年度は、課税関係が957件、徴収関係が42件、合計999件。

令和3年度は、課税関係が1,152件、徴収関係が46件、合計1,198件。

令和4年度は、課税関係が1,226件、徴収関係が145件、合計1,371件。

請求の全部又は一部が認められた割合

平成28年度は、6.8%。 平成29年度は、12.3%。 平成30年度は、12.3%。

令和元年度は、12.4%。 令和2年度は、10.0%。 令和3年度は、6.9%。

令和4年度は、4.6%。

- ※1 処理件数割合は、相互協議事案、公訴関連事案、国際課税事案のほか、令和2(2020)年度以降は、災害等による調査の中断や納税者の都合によって再調査の請求を3か月以内に処理できなかった事案を除いて算出しています。

- ※2 平成26(2014)年6月の関係法律の改正で、「異議申立て」は「再調査の請求」へ名称変更され、平成28(2016)年4月から施行されています。

- ※3 件数には「異議申立て」の件数が含まれます。

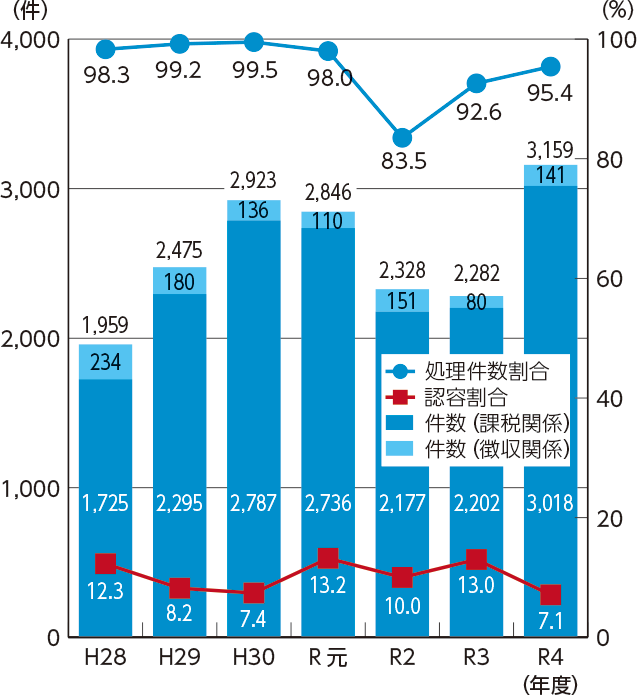

審査請求の1年以内の処理件数割合と審査請求処理件数

グラフ

審査請求の1年以内の処理件数割合と審査請求処理件数のグラフ

審査請求の1年以内の処理件数割合

平成28年度は、98.3%。 平成29年度は、99.2%。 平成30年度は、99.5%。

令和元年度は、98.0%。 令和2年度は、83.5%。 令和3年度は、92.6%。

令和4年度は、95.4%。

審査請求処理件数

平成28年度は、課税関係が1,725件、徴収関係が234件、合計1,959件。

平成29年度は、課税関係が2,295件、徴収関係が180件、合計2,475件。

平成30年度は、課税関係が2,787件、徴収関係が136件、合計2,923件。

令和元年度は、課税関係が2,736件、徴収関係が110件、合計2,846件。

令和2年度は、課税関係が2,177件、徴収関係が151件、合計2,328件。

令和3年度は、課税関係が2,202件、徴収関係が80件、合計2,282件。

令和4年度は、課税関係が3,018件、徴収関係が141件、合計3,159件。

請求の全部又は一部が認められた割合

平成28年度は、12.3%。 平成29年度は、8.2%。 平成30年度は、7.4%。

令和元年度は、13.2%。 令和2年度は、10.0%。 令和3年度は、13.0%。

令和4年度は、7.1%。

- ※ 平成29(2017)年度以降の処理件数割合は、相互協議事案や公訴関連事案など、審理を留保すべき事由が生じた事案の留保期間を除いて算出しています。また、令和3(2021)年度以降は、これらに加え、災害等又は審査請求人の都合によって調査・審理が中断等した期間を除いて算出しています。