‡Z ژہگر•]‰؟پiگچô•]‰؟پj‚جژہژ{

پi1پjژہگر•]‰؟‚ج–ع“I

پ@پuچ‘گإ’،‚ھ’Bگ¬‚·‚ׂ«–ع•W‚ة‘خ‚·‚éژہگر‚ج•]‰؟پv‚ًژہژ{‚·‚é–ع“I‚حپAپ@![]() چ‘گإ’،‚جژg–½پA’Bگ¬‚·‚ׂ«–ع•W‚ب‚ا‚ً–¾‚ç‚©‚ة‚µپAچ‘–¯ٹe‘wپE”[گإژز‚ج•ûپX‚ض‚جگà–¾گس”C‚ً‰ت‚½‚·‚±‚ئ

چ‘گإ’،‚جژg–½پA’Bگ¬‚·‚ׂ«–ع•W‚ب‚ا‚ً–¾‚ç‚©‚ة‚µپAچ‘–¯ٹe‘wپE”[گإژز‚ج•ûپX‚ض‚جگà–¾گس”C‚ً‰ت‚½‚·‚±‚ئ

![]() ‚و‚èŒّ—¦“I‚إژ؟‚ھچ‚‚پAژ‘م‚ج—vگ؟‚ة‚ ‚ء‚½گإ–±چsگ‚ً–عژw‚µ‘±‚¯‚邱‚ئ

‚و‚èŒّ—¦“I‚إژ؟‚ھچ‚‚پAژ‘م‚ج—vگ؟‚ة‚ ‚ء‚½گإ–±چsگ‚ً–عژw‚µ‘±‚¯‚邱‚ئ

![]() ژ––±‚ً‰ü‘P‚µپAگEˆُ‚جˆس—~‚جŒüڈمپA‘gگD‚جٹˆگ«‰»‚ًگ}‚邱‚ئ‚إ‚·پBچ‘گإ’،‚جژہگر•]‰؟‚ة‚آ‚¢‚ؤ‚حپA–ˆ”NپAپuژہگر•]‰؟ژہژ{Œv‰وپvپiˆب‰؛پuژہژ{Œv‰وپv‚ئ‚¢‚¢‚ـ‚·پBپj‹y‚رپuژہگر•]‰؟ڈ‘پv‚ًچىگ¬پEŒِ•\‚µ‚ؤ‚¢‚ـ‚·پB

ژ––±‚ً‰ü‘P‚µپAگEˆُ‚جˆس—~‚جŒüڈمپA‘gگD‚جٹˆگ«‰»‚ًگ}‚邱‚ئ‚إ‚·پBچ‘گإ’،‚جژہگر•]‰؟‚ة‚آ‚¢‚ؤ‚حپA–ˆ”NپAپuژہگر•]‰؟ژہژ{Œv‰وپvپiˆب‰؛پuژہژ{Œv‰وپv‚ئ‚¢‚¢‚ـ‚·پBپj‹y‚رپuژہگر•]‰؟ڈ‘پv‚ًچىگ¬پEŒِ•\‚µ‚ؤ‚¢‚ـ‚·پB

پ@ڈع‚µ‚‚حپAچà–±ڈبƒzپ[ƒ€ƒyپ[ƒW‚ً‚²——‚‚¾‚³‚¢پB

پi2پjچ‘گإ’،‚جژg–½پE”C–±‚ئژہگر•]‰؟‚ج–ع•W‘جŒn

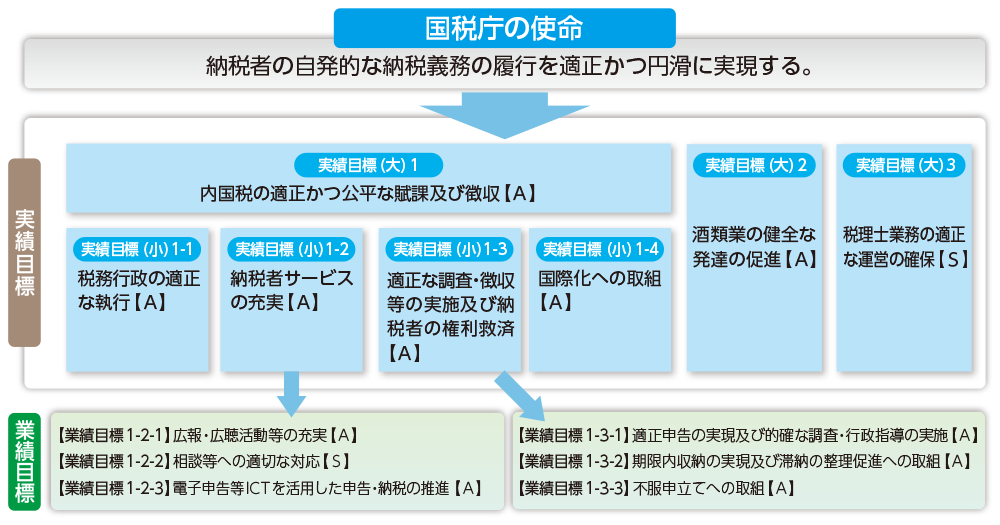

پ@چ‘گإ’،‚جژg–½‚حپAپu”[گإژز‚جژ©”“I‚ب”[گإ‹`–±‚ج—ڑچs‚ً“Kگ³‚©‚آ‰~ٹٹ‚ةژہŒ»‚·‚éپBپv‚±‚ئ‚إ‚ ‚èپA‚±‚جژg–½‚ً’Bگ¬‚·‚邽‚كپAچà–±ڈبگف’u–@‘و19ڈً‚ة’è‚ك‚ç‚ꂽچ‘گإ’،‚ج3‚آ‚ج”C–±‚ً’Bگ¬‚·‚ׂ«–ع•Wپiژہگر–ع•Wپi‘هپj1‚©‚ç3پj‚ئ‚µ‚ؤ‚¢‚ـ‚·پB

پ@—كکa2(2020)ژ––±”N“x‚جژہژ{Œv‰و‚إ‚حپAژہگر–ع•Wپi‘هپj1‚ة‚آ‚¢‚ؤپA‚»‚جچ×–ع‚ئ‚µ‚ؤ4‚آ‚جژہگر–ع•Wپiڈ¬پj‚ئ6‚آ‚ج‹ئگر–ع•Wپiˆب‰؛پuژہگر–ع•W“™پv‚ئ‚¢‚¢‚ـ‚·پBپj‚ًگف’肵‚ـ‚µ‚½پB

پuچ‘گإ’،‚جژg–½پv‚ئپuژہگر–ع•W“™پv‚ج‘جŒnگ}پi—كکa2پi2020پjژ––±”N“xپj

چ‘گإ’،‚جژg–½‚ئژہگر–ع•W“™‚ج‘جŒnگ}

- —كکa‚Qپi2020پjژ––±”N“x‚ج•]‰؟‚إ‚·‚ھپA‘S•”‚إ13‚ج–ع•W‚ة‚آ‚¢‚ؤپAS‚ھ‚Q‚آپAA‚ھ11‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پ¦ ٹe–ع•W‚ج’Bگ¬“x‚حپAژں‚ج5’iٹK‚ج•]Œê‚ة‚و‚è•]‰؟‚ً‚µ‚ؤ‚¢‚ـ‚·

پySپ{پzپF–ع•W’´‰ك’Bگ¬پ@پySپzپF–ع•W’Bگ¬پ@پyAپzپF‘ٹ“–’ِ“xگi“W‚ ‚èپ@پyBپzپFگi“W‚ھ‘ه‚«‚‚ب‚¢پ@پyCپzپF–ع•W‚ةŒü‚©‚ء‚ؤ‚¢‚ب‚¢

پ@—كکa3پi2021پjژ––±”N“x‚جژہژ{Œv‰وپiچà–±ڈبƒzپ[ƒ€ƒyپ[ƒWپj‚ة‚آ‚¢‚ؤ‚حپAگ•{‘S‘ج‚ج•ûگj‚إ‚ ‚éپuƒfƒWƒ^ƒ‹‰»‚جگ„گiپv‚â—كکa3پi2021پj”N6Œژ‚ةŒِ•\‚µ‚½پuگإ–±چsگ‚جƒfƒWƒ^ƒ‹پEƒgƒ‰ƒ“ƒXƒtƒHپ[ƒپپ[ƒVƒ‡ƒ“پ|گإ–±چsگ‚جڈ«—ˆ‘œ2.0پ|پv‚ً“¥‚ـ‚¦پA–ع•W‘جŒn‚جŒ©’¼‚µ‚ًچs‚¢‚ـ‚µ‚½پB

پ@‚±‚ê‚ة”؛‚¢پAژہگر–ع•Wپiڈ¬پj‚ةپuگإ–±چsگ‚جƒfƒWƒ^ƒ‹پEƒgƒ‰ƒ“ƒXƒtƒHپ[ƒپپ[ƒVƒ‡ƒ“پv‚ًگV‚½‚ةگف’肵پA5‚آ‚جژہگر–ع•Wپiڈ¬پj‚ئ‚µ‚ـ‚µ‚½پB‹ئگر–ع•W‚ة‚حپA”[گإژز‚ج—ک•ضگ«‚جŒüڈم‚â‹ئ–±‚جŒّ—¦‰»پEچ‚“x‰»‚ةŒW‚é–ع•W‚ب‚ا‚ً7‚آگف’肵‚ـ‚µ‚½پB

پi3پjژہگر–ع•W“™‚ج•]‰؟•û–@پE•]‰؟Œ‹‰ت

پ@ژہگر–ع•W“™‚ة‚حپA‚»‚ج–ع•W‚ً’Bگ¬‚·‚邽‚ك‚جژè’i‚ًپuژ{چôپv‚ئ‚µ‚ؤگف’肵‚ؤ‚¢‚ـ‚·پBٹeژ{چô‚ة‚حپA‚»‚ج“à—e‚ة‰‚¶‚ؤژہژ{ڈَ‹µ‚ً•]’è‚·‚邽‚ك‚ج’è—ت“I‚ب‘ھ’èژw•Wپi39پj‚ئ’èگ«“I‚ب‘ھ’èژw•Wپi32پj‚ً‘g‚فچ‡‚ي‚¹‚ؤگف’肵پA‚±‚ê‚ç‚ج’Bگ¬“x‚ج”»’è‚ةٹî‚أ‚¢‚ؤپuژ{چôپv‚ج•]’è‚ًچs‚¢‚ـ‚·پBژہگر–ع•W“™‚ج•]’è‚حپA‚»‚جژہگر–ع•W“™‚ةŒW‚éپuژ{چôپv‚ج•]’è‚ً‘چچ‡‚µ‚ؤچs‚¢‚ـ‚·پB

پ@—كکa2پi2020پjژ––±”N“x‚ج•]‰؟Œ‹‰ت‚حپAڈمگ}‚جٹe–ع•W‚جپyپ@پz‚ة‹Lچع‚µ‚½•]Œê‚ج‚ئ‚¨‚è‚إ‚ ‚èپA‚±‚ê‚ç‚ج•]‰؟Œ‹‰ت‚ً‚»‚جŒم‚جژ––±‰^‰c‚ة“Iٹm‚ة”½‰f‚µپAPDCAƒTƒCƒNƒ‹‚ً’ت‚¶‚ؤپAŒّ—¦“I‚إژ؟‚جچ‚‚¢گإ–±چsگ‚ًژہژ{‚µ‚ؤ‚¢‚‚±‚ئ‚ئ‚µ‚ؤ‚¢‚ـ‚·پB

پ¦ ڈم‹L‚ج‘ھ’èژw•W‚جپiپ@پj‚جگ”’l‚حپA—كکa2پi2020پjژ––±”N“x‚جژw•Wگ”‚ً•\‚µ‚ؤ‚¢‚ـ‚·پB

چà–±ڈبگچô•]‰؟چ§’k‰ï

پ@ژہگر•]‰؟‚جژہژ{‚ة“–‚½‚ء‚ؤ‚حپA‚»‚ج‹qٹدگ«‚ًٹm•غ‚µپA•]‰؟‚جژ؟‚ًچ‚‚ك‚邽‚كپAژہژ{Œv‰و‹y‚ر•]‰؟’iٹK‚إپAٹO•”—Lژ¯ژز‚ج•ûپX‚©‚ç‚ب‚éپuچà–±ڈبگچô•]‰؟چ§’k‰ïپvپiچà–±ڈبƒzپ[ƒ€ƒyپ[ƒWپj‚ًٹJچأ‚µپAˆسŒ©‚ً‚¢‚½‚¾‚¢‚ؤ‚¢‚ـ‚·پB

پ@—كکa2پi2020پjژ––±”N“x‚جژہگر•]‰؟پiچà–±ڈبƒzپ[ƒ€ƒyپ[ƒWپj‚ة‚آ‚¢‚ؤ‚حپA

- پE پuچ،‰ٌ‚حگVŒ^ƒRƒچƒi‚ج‰e‹؟‚جژوˆµ‚¢‚ھک_“_‚إ‚ ‚ء‚½‚ھپAڈ‰ٹْ–ع•W’l‚ًˆغژ‚µ‚آ‚آپA‘م‘ضژ––±‚جژہژ{‚ب‚ا‚ً“¥‚ـ‚¦‘چچ‡“I‚ة”»’f‚µپA‚©‚آپA‚»‚ج——R‚ً‚إ‚«‚邾‚¯–¾‚ç‚©‚ة‚µ‚½•û–@‚ح‚و‚©‚ء‚½‚ئچl‚¦‚éپBپv

- پE پuچ‘گإ’،‚ج‚و‚¤‚بپA‘Oگü‚إ‚جژdژ–‚ًژ‚آ‘gگD‚ة‚¨‚¢‚ؤپAƒRƒچƒi‰ذ‚إ‚ ‚ء‚ؤ‚àچ‘گإ’،گEˆُ‚ھ‚¢‚¢ژdژ–‚ً‚µپA•]‰؟‚ًˆغژ‚µ‘±‚¯‚½‚±‚ئ‚حڈـژ^‚ة’l‚·‚éپB‚±‚¤‚µ‚½’n“¹‚بژdژ–‚±‚»‚ھ‰غگإپE’¥ژû‚âچàگ‚جگM—ٹ‚ةŒ‹‚ر•t‚‚ئژv‚¤پBپv

- پE پuƒfƒWƒ^ƒ‹‚ًٹـ‚ك‚½ƒRƒچƒi‰ذ‚إ‚ج—lپX‚بچH•v‚حپAƒRƒچƒi‘O‚ة–ك‚·‚ج‚إ‚ح‚ب‚پAگV‚½‚بژdژ–‚ج‚â‚è•û‚ئ‚µ‚ؤژو‚èچ‚ٌ‚إ‚¢‚‚±‚ئ‚à‘هژ–‚إ‚ح‚ب‚¢‚©پBپv

‚ب‚ا‚ج‚²ˆسŒ©پiچà–±ڈبƒzپ[ƒ€ƒyپ[ƒWپj‚ً‚¢‚½‚¾‚«‚ـ‚µ‚½پB